良品铺子的降价“保命”,是否来得太迟?| 见智研究

“300余款产品平均降价22%,最高降幅45%”,时隔一年,杨银芬再任良品铺子总经理,上任后的第一刀就砍向了价格。

这也是这一创立了17年的休闲零食龙头企业,在经营历程中做出最重大的人事和策略转变。

卷性价比、提升效率,是今年弱宏观环境下各行各业的主旋律。

零食赛道也是如此,缩短分销链条、压缩中间商利润空间,将效率做到最极致的量贩零食成为了主流趋势。不仅下游折扣店数量朝着万店进发,上游厂商也一荣俱荣。率先切入量贩渠道的盐津铺子、甘源、劲仔在今年前三季度迎来了业绩的爆发,在电话会里,他们无一不强调了零食折扣业态对业绩增长做出的贡献。

一贯定位高端的良品铺子也终于抵不住大势宣告降价。消息第二日便迎来10%涨停,市场对“以价换量”策略充满信心。

但从长期来看,良品铺子还需向市场验证两个关键问题:

1、降价是否会进一步挤压已经不高的毛利空间?

2、零食折扣业态参与者众多,在早已习惯了低价内卷的零食行业,良品铺子的降价又能换多少量?

高端路线的尴尬现状——毛利率不如普通店、坪效不如折扣店

良品铺子这一次降价,并非简单的促销手段,而是直接关系到企业的生存危机。

根据其披露的财报,良品铺子营收已经连续5个季度出现同比下滑,尤其在今年第三季度更是陷入营收利润双降的窘境。具体来看,该季度良品铺子营收同比下降4.53%,净利润惨遭同比狂跌97.88%。

在A股市场休闲零食板块的10家上市公司当中,仅有来伊份一家与其遭遇类似的双降困局。杨银芬也在内部公开信中坦言:“当下,摆在我们面前的已经不仅是活得困难的问题,而是活不活得下去的问题。”

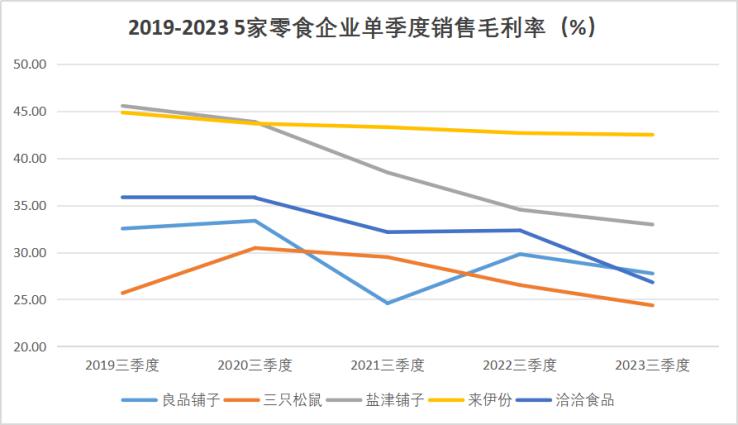

原本以高端路线自居的良品铺子,应该能通过提高客单价,享有比普通集合店更高的盈利水平。但实际情况恰恰相反。2019-2023年间,良品铺子主营业务毛利率从32.51%持续下滑到27.74%,参考同行盐津铺子32.94%、来伊份42.48%左右,良品铺子处于行业中下游水平。

(见智研究自制图)

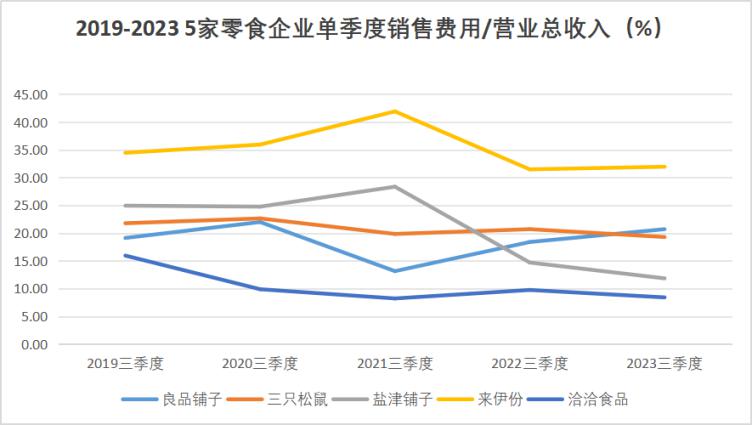

主要原因在于其销售费用持续居高不下,严重拖累了毛利率。并且以“高端”作为标签的良品铺子,在行业内其他企业陆续缩减销售费用占比的同时,仍在持续扩张,2023年三季度销售费用占营收比例仅次于难兄难弟来伊份。

(见智研究自制图)

这也揭示出了良品铺子当前所处的尴尬处境——以“高端”为标签导致其销售费用居高不下,毛利率还不如普通零食店;同时效率又比不过零食量贩店(零食量贩店的坪效在4万元以上/平米,而良品铺子仅在3万元/平米左右)。

为了生存,良品铺子是该想办法自保了。

目标把80%的产品价格“打下来”

11月29日,杨银芬向内部全员发公开信:宣布300多款尖货和爆款产品平均降价22%,最高降幅45%,集中在成本优化但不影响品质以及复购率高的零食上。

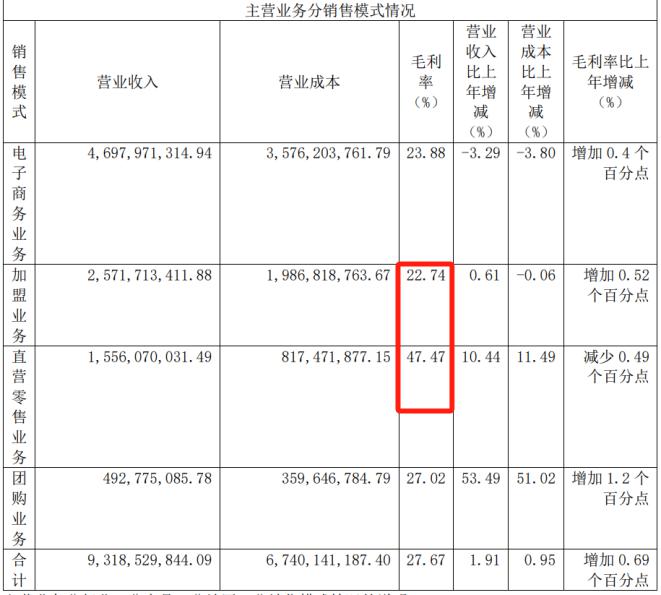

对于降价是否会进一步挤压已经不高的毛利率空间,见智研究认为,良品铺子此次降价仅限线下门店,而线下门店的毛利率向来高于电商渠道,2022年直营店毛利更是高达47.47%,因此具有一定的降价空间。

(数据来源:良品铺子2022年年报)

此外,本次降价只针对部分SKU,涉及到1650多个SKU中的300多个,约占整体SKU的5分之一。降价主力品类集中在复购率高的爆款,如夏威夷果、松子、开心果、腰果等坚果;猪肉脯、鸭脖、烤香肠等肉类零食。

降价后,良品铺子在部分品类上的价格优势明显,比如经典猪肉铺价格已打到低于山姆(山姆89元/斤,良品铺子65元/斤)。会员购买60克手撕肉脯,折后单价也只需5.9元,降幅达40%。

良品铺子有望通过这波降价换取客单数的提升,增加单店销售额,进一步提升坪效,优化单店盈利模型。公司也在线上交流中透露,Q3对部分门店和产品进行调价试运营,印证了消费频次的提升。

且良品铺子此次小范围降价可视为测试“以价换量”策略的效果,未来可能会进一步扩大降价产品在SKU中的占比。

良品铺子对见智研究的回应也证实了这一点,“这是一个持续的动作,长期目标是除了20%的产品线选品标准最高;其余80%的产品价格都变得更亲民。”

“效率为王”大势不可逆

据良品铺子,长期低价主要靠供应链优化、内部管理优化等方式实现。换而言之,良品铺子必须改变过去“大手大脚”的经营方式,用省出来的成本,弥合低价带来的毛利损失。

在效率提升方面,公司的举措包括:

1、部分产品深入原料端,减低采购成本;

2、砍掉长尾SKU,集中资源做差异化、有创新的大单品。引入专家品牌及进口产品“引流”,预计远期其他品牌占比达40%;

3、优化费用。

见智研究认为,一贯奉行“高端”路线的良品铺子此番主动降价“革自己的命”,从某种程度上看也是不得已而为之。

当下,量贩折扣业态已然成为整个零食赛道的主旋律,产业链中的各个环节都在积极地、或主动、或被动地拥抱这一变化。最早切入量贩渠道的上游厂商盐津铺子、甘源、劲仔业绩表现已经率先爆发。

而对于卫龙、好想你、良品铺子这类品牌方,对折扣店的态度始终慎之又慎。除了担心渠道价差太大导致串货影响品牌利润,更重要的是随着下游平台商在行业地位的崛起,可能会削弱品牌公司的议价权。平台商赚的是辛苦钱、高周转的钱、而非产品和品牌溢价的钱,这与卫龙、良品铺子这类通过费用打造品牌影响力的理念相悖。

但是,零食量贩的发展速度已经大大超过品牌方的预期,上个月龙一龙二“零食很忙”和“赵一鸣”合并后的门店数已逼近7000家,下游庞大的市场规模正倒逼零食企业进行自我革命和供应链整合。

于生产型厂商而言,在下游大幅降本增效、去品牌化背景下,议价能力无疑将被削弱。他们已别无选择,只能重视供应链建设和原材料把控、提高费投效率来省下每一分钱。

总结

总的来说,良品铺子换帅后有决心自我革命,顺应“效率为王”的大势重整公司发展策略,这是一个积极信号。

但由于转变略晚,在执行上又非常考验管理层的能力,其改革效果仍待观察。降价后能否实现以价换量,也需要经受市场的验证。

再从零食赛道本身发展阶段来看,过去很长一段时间内零食行业处于“不够卷”、“不够有效率”的赛道。受到渠道和规模的制约,很多零食企业的工厂效率远远落后于乳制品、调味品公司。因此大部分零食公司,无论是生产端还是渠道端,都有很多可以提升效率的空间。

“效率”将会是零食赛道,也是消费赛道很长一段时间的关键词。

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.