中金:美联储会提前降息吗?

上周美国资产价格全线大涨,一个重要催化剂是美联储理事沃勒(Waller)谈及降息的条件,引发市场对提前降息的定价。从情景分析角度看,沃勒的讲话具有合理性,即如果通胀能够大幅放缓,根据货币政策的泰勒规则,实际利率不需要那么高。但关键问题在于通胀能否大幅放缓?我们认为存在不确定性。过去一年美国通胀放缓更多来自供给复苏,如供应链的修复、劳动力参与率的提高、以及能源价格的下降,尚不清楚这些因素还有多大修复空间、对后续通胀的降低作用能否像过去一年那么大。如果供给修复力度边际减弱,那么给定同样的需求,通胀韧性将更强,利率在高位停留时间将更久。总体看,我们认为美联储不一定提前降息,市场定价或过于超前,但沃勒的讲话传递出美联储无意过度打压经济、希望引导软着陆的信号,这有利于提振短期风险偏好。

沃勒说了什么?

首先,沃勒称其越来越相信 ,当前美联储货币政策位置良好,有利经济放缓和通胀回归2%(policy is currently well positioned to slow the economy and get inflation back to 2 percent)。这一表态显示,美联储进一步加息的门槛已大幅提高,不仅不会在12月FOMC会议上加息,在此后的会议上还会继续保持耐心,如果没有超预期的数据,美联储会在较长时间内暂停加息(pause for longer)。从另一个角度理解,美联储本轮加息周期或已结束。

,当前美联储货币政策位置良好,有利经济放缓和通胀回归2%(policy is currently well positioned to slow the economy and get inflation back to 2 percent)。这一表态显示,美联储进一步加息的门槛已大幅提高,不仅不会在12月FOMC会议上加息,在此后的会议上还会继续保持耐心,如果没有超预期的数据,美联储会在较长时间内暂停加息(pause for longer)。从另一个角度理解,美联储本轮加息周期或已结束。

其次,沃勒称如果通胀回落能够持续数个月,如3个月、4个月、5个月,美联储或可以降息 。这句话被市场解读为美联储为降息开出了“条件”,尽管这种条件尚未得到满足,但对于市场来说是至少是一种可能性。沃勒是美联储最“鹰派”的官员之一,其影响不言而喻。沃勒讲话后,投资者大幅增加对美联储降息的押注,根据CME联邦基金期货隐含加息预期,明年3月降息的概率已超过50%,2024年全年的降息次数上升至5次,累计降息幅度高达125bp。

。这句话被市场解读为美联储为降息开出了“条件”,尽管这种条件尚未得到满足,但对于市场来说是至少是一种可能性。沃勒是美联储最“鹰派”的官员之一,其影响不言而喻。沃勒讲话后,投资者大幅增加对美联储降息的押注,根据CME联邦基金期货隐含加息预期,明年3月降息的概率已超过50%,2024年全年的降息次数上升至5次,累计降息幅度高达125bp。

从情景分析角度看,我们认为沃勒的讲话具有合理性。

这是因为根据货币政策的泰勒规则,如果通胀大幅放缓,通胀缺口收窄,那么实际利率也不需要那么高。此外,为防止过度紧缩、实现经济软着陆,货币政策需要在适当时候转向宽松,历史上美国经济成功软着陆也大都伴随降息,比如1995年和2019年都是在加息后转向降息。

但问题的关键在于,通胀能否如期大幅放缓?回答这个问题需要回到供给与需求的框架。

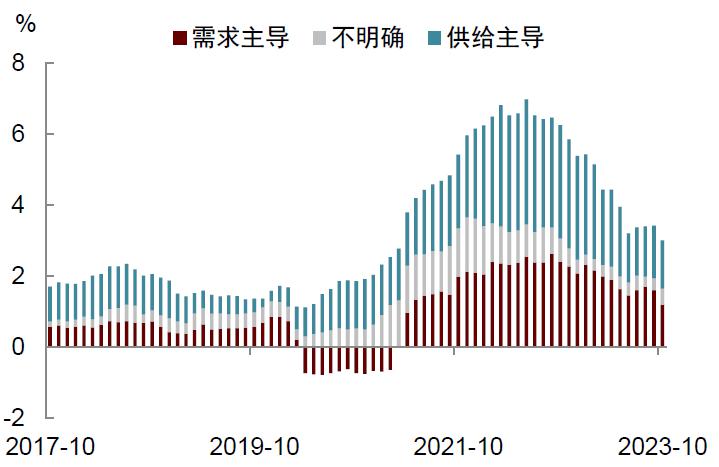

过去一年,美国通胀的放缓更多受益于供给的改善,如供应链的修复、劳动力参与率的提高、以及能源价格的下降(图表1、图表2)。旧金山联储的一项研究显示,美国总体PCE通胀从去年6月的7%下降至今年10月的3%,累计下降4个百分点。其中,供给因素贡献了2.2个百分点,需求因素贡献1.3个百分点,另有0.5个百分点不明确 (图表3)。这些变化表明总供给正从疫情后的“混乱”向疫情前回归,而过去一年是边际变化最大的阶段,因此带来的反通胀作用最明显。展望明年,尚不清楚这些供给因素能否进一步改善,对后续通胀的降低作用能否像过去一年那么大。我们提示,如果供给修复力度边际减弱,那么给定同样的需求,通胀韧性将更强,利率在高位停留的时间将更久。

(图表3)。这些变化表明总供给正从疫情后的“混乱”向疫情前回归,而过去一年是边际变化最大的阶段,因此带来的反通胀作用最明显。展望明年,尚不清楚这些供给因素能否进一步改善,对后续通胀的降低作用能否像过去一年那么大。我们提示,如果供给修复力度边际减弱,那么给定同样的需求,通胀韧性将更强,利率在高位停留的时间将更久。

图表1:全球油价已从去年高点明显回落

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部

图表2:供应链压力指数降至疫情前水平

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部

图表3:美国PCE通胀放缓更多来自供给复苏

资料来源:旧金山联储,中金公司研究部

资料来源:旧金山联储,中金公司研究部

从需求看,目前也尚未看到大幅走弱的迹象。上周公布的美国GDP数据修正值显示,三季度季调后实际GDP环比折年增速为5.2%,较首次预估的4.9%上调了0.3个百分点。四季度以来,受金融条件收紧、地缘政治冲突、汽车工人罢工等冲击影响,美国10月的多项经济数据出现走弱迹象,但上述冲击似乎不具有持续性,比如金融条件已经回落至9月初的水平(图表4),全球油价没有进一步上涨,汽车工人罢工的影响也在逐渐减弱。此外,过去一个月美国股票、债券、房价、黄金、加密货币等资产价格普涨,由此带来的财富效应有望支撑消费,部分对冲掉高利率对总需求的抑制作用。

图表4:美国金融条件指数已从高点回落

资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部

综上,美联储是否提前降息,关键还要看通胀放缓的程度。但沃勒的讲话传递出美联储无意过度打压经济、希望引导软着陆的信号,这有利于提振短期风险偏好。

正如我们在报告《海外宏观2024年展望:迎接高利率挑战》中指出,明年美联储的首要任务是引导经济软着陆,这要求货币政策既不能过松,也不能过紧,为了降低衰退风险,美联储需要谨慎行事,必要时提高通胀容忍度。沃勒的讲话很好的表明了这一点,美联储不想和经济作对,只有经济成功软着陆,美联储抗通胀的事业才算成功。从某种程度上讲,沃勒让市场看到了美联储的“底牌”,而这或许是过去一周资产价格全线上涨的最根本原因。

短期来看,海外市场反弹的窗口期仍在,但过去两年市场在预测降息方面“战绩欠佳”,对明年降息的押注也不宜过度。上周除沃勒以外,还有美联储主席鲍威尔等诸多美联储官员发声,其中不乏一些偏鹰派的声音,但这些声音大都被市场所忽视。例如,鲍威尔称目前美联储“做得太过”与“做得不够”的风险已趋于平衡,但如果有需要,仍可能进一步紧缩。鲍威尔还表示,那些认为现在货币政策足够紧缩的观点是不成熟的,讨论降息也言之尚早 ,这其实是在打压市场对于降息的激进预期。美联储理事鲍曼也表示,如果通胀顽固,她倾向于进一步加息

,这其实是在打压市场对于降息的激进预期。美联储理事鲍曼也表示,如果通胀顽固,她倾向于进一步加息 ,但市场对此反映较小。回顾过去两年,市场在预测降息方面总是过于激进,根据Bloomberg统计,市场曾6次预测降息,但均没有兑现

,但市场对此反映较小。回顾过去两年,市场在预测降息方面总是过于激进,根据Bloomberg统计,市场曾6次预测降息,但均没有兑现 。我们提醒,当前市场对于降息的定价有可能过于超前,毕竟沃勒抛出的是有条件的“橄榄枝”,并不是一份确定性的承诺。

。我们提醒,当前市场对于降息的定价有可能过于超前,毕竟沃勒抛出的是有条件的“橄榄枝”,并不是一份确定性的承诺。

本文作者:中金研究分析师肖捷文、张文朗,来源:中金点睛 (ID:CICC_Perspective),原文标题:《中金:美联储会提前降息吗?》

肖捷文 分析员 SAC 执证编号:S0080523060021

张文朗 分析员 SAC 执证编号:S0080520080009 SFC CE Ref:BFE988

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.