资金为什么青睐小市值?

投资要点

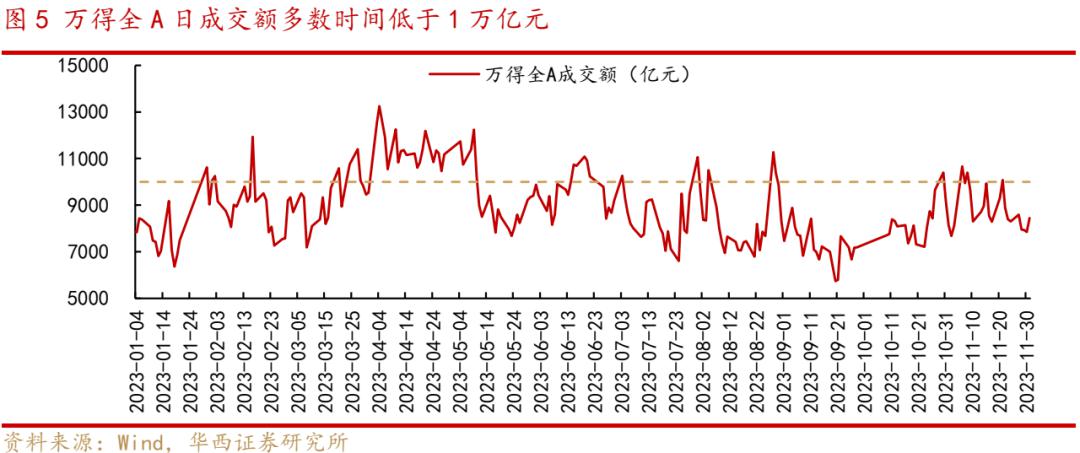

一、本轮反弹行情中,小盘风格占优。本轮始于10月24日的反弹行情中,A股风格分化较为明显,以国证2000为代表的小市值指数涨幅明显跑赢上证50、沪深300等大市值指数,并从11月下半月以来小盘风格扩散至北证50指数。从大小盘比价来看,沪深300/国证2000比价从11月起加速收敛,二者比价较年初收窄了10.5%。

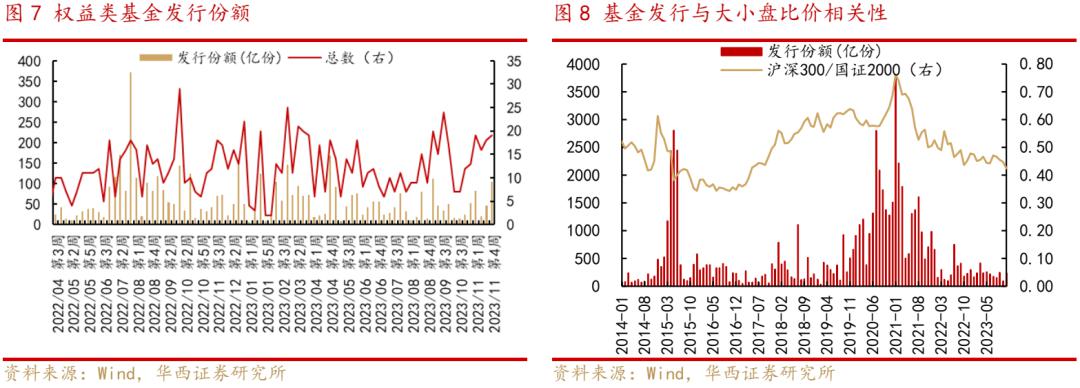

二、最新数据表明经济“弱复苏”格局未变,权益市场延续存量博弈格局。今年下半年以来A股日均成交额多数时间低于1万亿元,根据申万一级行业估值标准差计算的行业估值分化度指标来看,下半年以来行业估值分化持续收敛,当前处于近十年均值-1倍标准差附近,表明A股资金面分歧仍较大。

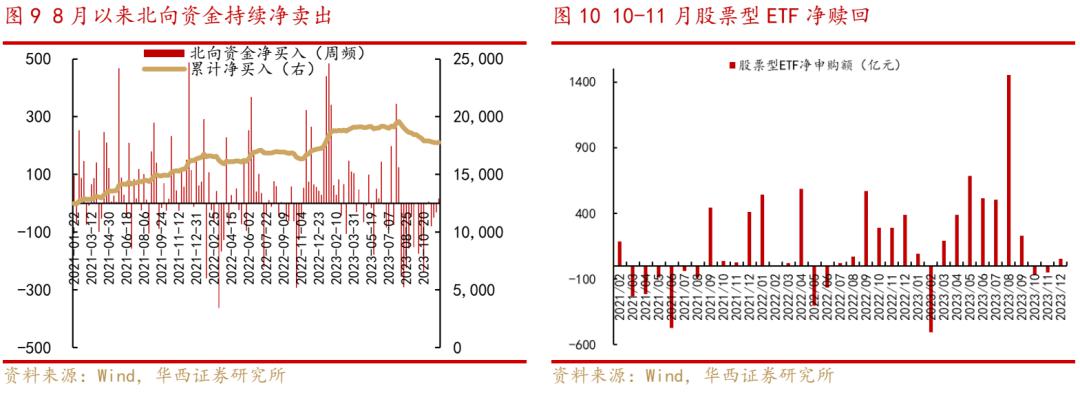

三、边际资金性质决定短期市场风格,本轮反弹行情中机构定价权减弱使得蓝筹风格弹性不足。公募资金方面,历史数据显示基金发行与大小盘比价相关性较强,过去大盘风格走强的阶段,A股主要增量资金更多来自机构。近两年来权益类新发基金较为低迷,至今未出现明显改善,同时公募仓位仍处于相对高位;外资方面,11月以来人民币汇率快速升值,但与去年年底不同,此次汇率升值过程中北向资金净流入并不明显,或许是海外资金对于国内房地产市场的基本面存在一定担忧;此外,ETF净申购额近两个月以来持续放缓,因此机构和中长期资金的定价权有所减弱。

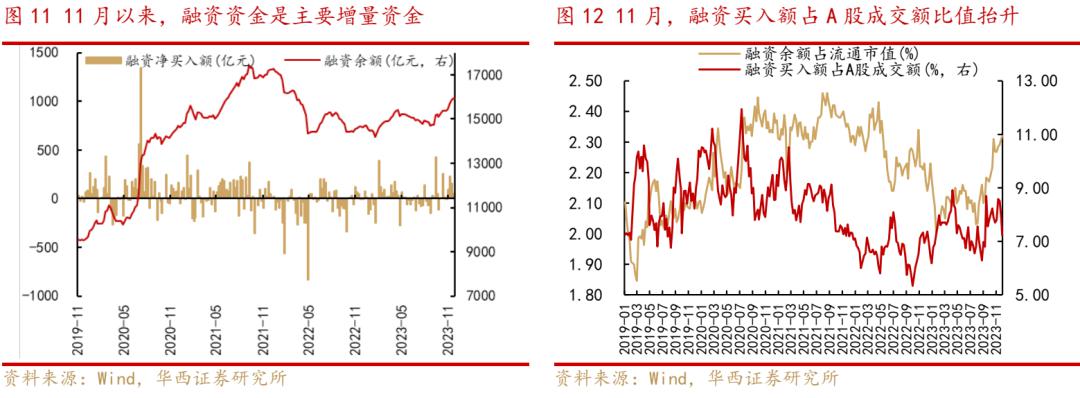

四、11月以来,融资资金成为A股主要增量资金,助力小市值风格走强。11月融资资金净买入规模超430亿元,连续三个月净买入,融资买入额占A股成交额比值一度达到9.1%,接近今年最高。两融资金的交易属性较强,更偏好小市值风格和主题投资,融资资金为主要增量资金的市场环境,决定了当前A股风格小盘强于大盘。

五、小市值行情还能持续吗?2021年2月以来小盘相对占优的行情持续了约3年,当前沪深300/国证2000比价指数为0.42(2010年初设为1),与2016年底的极值相比仍高出25%,表明当前小市值行情的演绎并未到极致水平。当前国内房地产市场正在进行重大转型和寻找新的平衡,在经济弱复苏背景下,稳增长政策需加码发力,国内货币环境相对宽松仍是下阶段的主基调。从资金性质来看,今年以来国内权益市场赚钱效应偏弱,导致基金发行低迷和增量外资不足,叠加公募基金仓位高位运行,机构资金定价权较此前有所削弱。大小盘风格可能会由于相对估值比价出现短期均衡,但风格大级别切换的定价逻辑尚不坚实,中长期维度看小市值行情大概率尚未结束。

■风险提示:政策效果不及预期、海外市场大幅波动、地缘风险等。

01 本轮反弹行情中,小盘风格占优

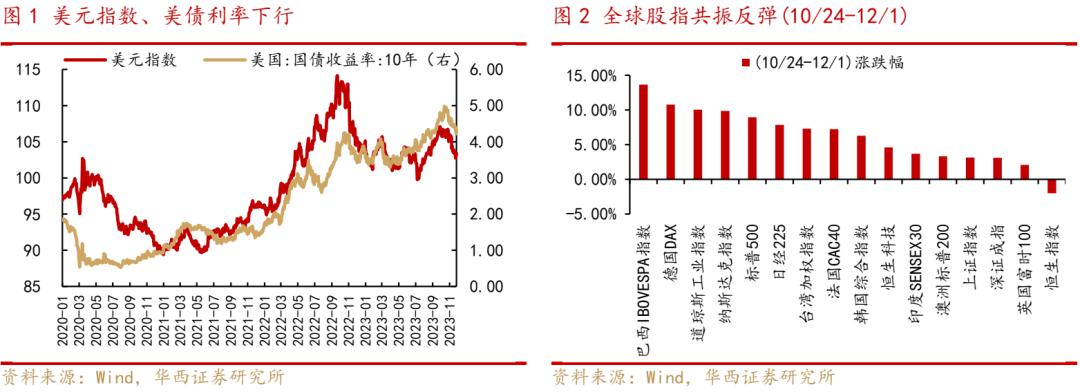

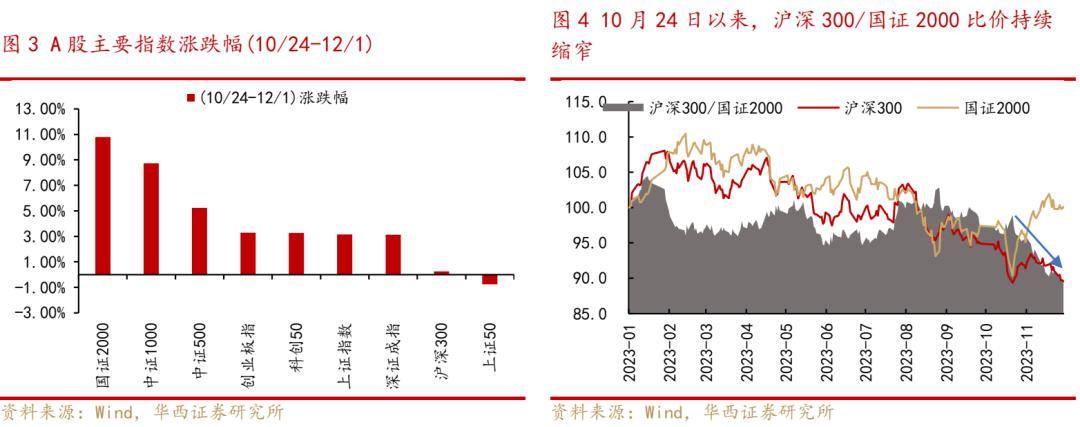

本轮A股反弹始于10月24日,当前处于企业业绩真空期,分母端的改善是行情主要驱动力。一方面,11月美联储议息会议如期暂停加息,尽管联储表态仍坚持“谨慎”行事,但市场更倾向于相信7月就是本轮最后一次加息,11月以来美元和美债利率快速下行,海外流动性边际宽松,全球权益市场共振反弹;另一方面,中美两国互动增强,释放出大国关系止跌企稳的信号,国内市场风险偏好持续改善。

结构上看,本轮反弹行情中A股风格分化较为明显,以国证2000为代表的小市值指数涨幅明显跑赢上证50、沪深300等大市值指数,并从11月下半月以来小盘风格扩散至北证50指数。大小盘比价来看,沪深300/国证2000比价从11月起加速收敛,二者比价较年初收窄了10.5%。

02 当前市场环境:经济弱复苏,股市存量博弈

最新数据表明当前“弱复苏”格局未变:制造业PMI已连续两个月处于荣枯线下方、10月国内CPI同比增速再度转负、PPI同比跌幅扩大、金融信贷结构偏弱等;需求端来看,10月出口超季节性下降,房地产开发投资和商品房销售面积累计增速跌幅扩大等,表明复苏势头仍需稳固,稳增长政策需继续发力。近期地产金融政策持续放松,但高频数据显示当前国内楼市基本面仍偏弱。成交方面,11月以来30大中城市商品房日均成交面积同比去年11月下降20%;价格方面,10月70大中城市新房和二手房价格指数环比跌幅进一步走阔。

从股市成交额来看,今年下半年以来万得全A日均成交额多数时间低于1万亿元,权益市场延续存量博弈格局。根据申万一级行业估值标准差计算的行业估值分化度指标来看,今年下半年以来行业估值分化持续收敛,当前行业估值分化度处于近十年均值-1倍标准差附近,未出现上行趋势,表明A股资金面分歧仍较大。

03 边际增量资金性质决定市场风格

边际资金性质决定短期市场风格,本轮反弹行情中机构定价权减弱使得蓝筹风格弹性不足。公募资金方面,历史数据显示基金发行与大小盘比价相关性较强,过去大盘风格走强的阶段,A股主要增量资金更多来自机构。近两年来权益类新发基金较为低迷,至今未出现明显改善,同时公募仓位仍处于相对高位;外资方面,11月以来人民币汇率快速升值,但与去年年底不同,此次汇率升值过程中北向资金净流入并不明显,或许是资金对于国内房地产市场的基本面存在一定担忧;此外,ETF净申购额近两个月以来持续放缓,机构和中长期资金的定价权有所减弱。

11月以来,融资资金成为A股主要增量资金,助力小市值风格走强。融资资金已连续三个月净买入,11月净买入规模超430亿元,融资买入额占A股成交额比值一度达到9.1%,接近今年最高。两融资金的交易属性较强,更偏好小市值风格和主题投资,融资资金为主要增量资金的市场环境,决定了当前A股风格小盘强于大盘。

04 小市值行情还能持续吗?

中长期角度来看,A股大小盘风格的分化存在周期性。2013-2016年,随着私募基金崛起、融资融券与杠杆交易迅速发展,资金对高弹性小市值股票更为青睐;2017-2021年2月,外资和公募资金的持股比例快速提升,其投资偏好影响下A股风格转向蓝筹,并且随着公募抱团加剧,大小盘分化;2021年2月起,公募基金和外资持股比例有所回落,叠加沪深300/国证2000比价指数升至近年来高位,基金和外资重仓板块回调。

2021年2月以来小盘相对占优的行情持续了约3年,当前沪深300/国证2000比价指数为0.42(2010年初设为1),与2016年底的极值相比仍高出25%,表明当前小市值行情的演绎并未到极致水平。当前国内房地产市场正在进行重大转型和寻找新的平衡,在经济弱复苏背景下,稳增长政策需加码发力,国内货币环境相对宽松仍是下阶段的主基调。从资金性质来看,今年以来国内权益市场赚钱效应偏弱,导致基金发行低迷和增量外资不足,叠加公募基金仓位高位运行,机构资金定价权较此前有所削弱。大小盘风格可能会由于相对估值比价出现短期均衡,但风格大级别切换的定价逻辑尚不坚实,中长期维度看小市值行情大概率尚未结束。

本文作者:华西证券首席策略李立峰(执业证书编号:S1120520090003),来源:策略李立峰与行业配置笔记 (ID:ZS1_Strategy),原文标题:《当前市场环境下,资金为什么青睐小市值》

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.