债务付息视角下的“欧弱美强”

核心观点

为了探讨紧货币向经济传导的速度及幅度,本篇报告对比美欧日居民、企业、政府三大部门浮动利率债务占比高低,以及净利息支出压力大小。

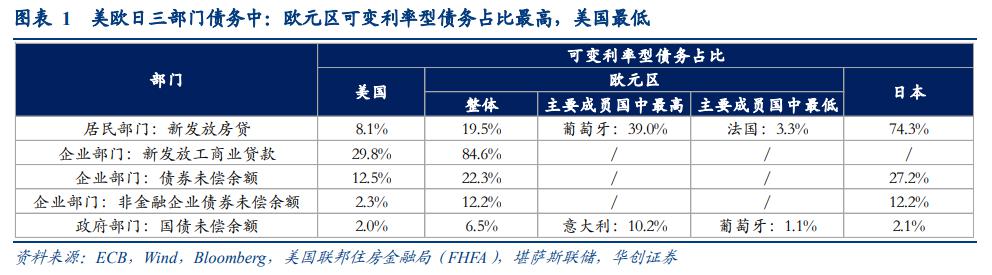

1、谁的浮动利率债务多?欧元区可变利率型债务占比最高,美国最低。

2、谁的利息支付压力大?

①日本当下货币边际紧缩还没带来三大部门净利息支出出现明显调整,利息压力最小。②欧美对比来看,美国政府利息压力大于欧元区,私人部门利息压力则小于欧元区,反映的是美国宽财政对冲了紧货币对私人部门的影响。

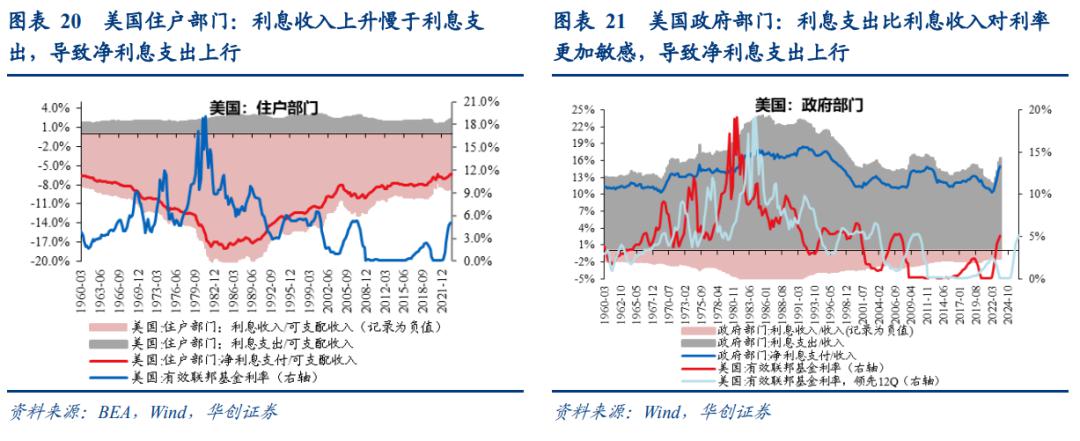

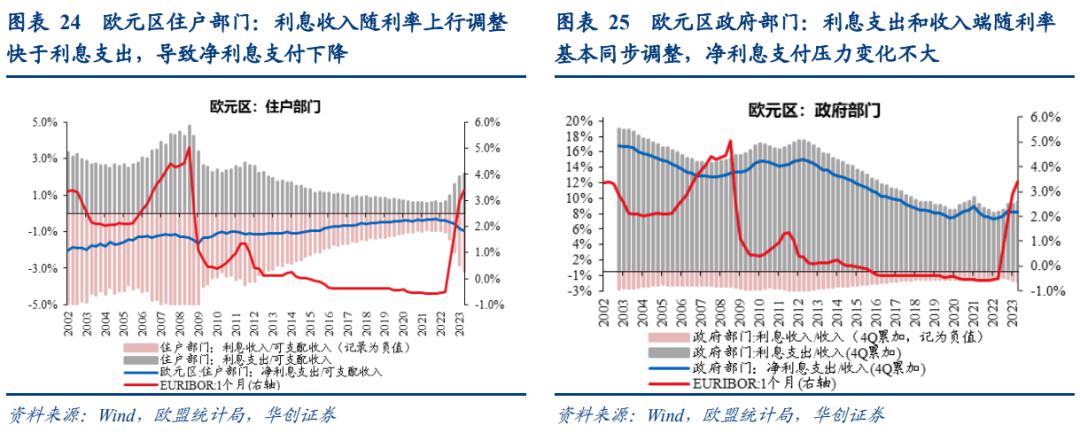

③进一步对比欧美两大私人部门利息压力情况:1)企业:欧元区加息周期启动后,非金融企业付息压力即快速上行,但美国非金融企业的付息压力截至Q2还在下行。2)家庭:美国付息压力有所上行,欧元区净付息压力则在下降,背后是美国家庭利息收入对利率上行的敏感性低于利息支出(简单理解是银行对存款利率上调慢),欧元区则反之。但是,截至2023Q2,美国家庭部门净利息支出/收入的读数(-6.3%)远低于欧元区(-0.7%)。

3、综上,欧美对比来看,欧元区浮息债务占比高、私人部门债务利息压力上升快,而美国利息压力集中在信用最好的政府部门(图14)。所以整体而言,欧元区的加息负面冲击的到来似乎会比美国更早更深。从这个角度看,现在判断美元趋势性走弱的证据尚不够充足,如欧洲恶化更快,不排除美元被动脉冲回升的可能。

报告摘要

1、居民部门:谁的房贷中浮动利率型占比高?

居民部门的大额负债主要是住房抵押贷款,因此对比美欧日房贷中可变利率型贷款占比:日本(新增房贷中浮动利率型占比74%)>葡萄牙(39%)>希腊(32.8%)>意大利(19.7%)>欧元区整体(19.5%)>西班牙(16%)>德国(12.4%)>美国(8.1%)>法国(3.3%)。

2、企业部门:谁的企业债券和企业贷款中可变利率型占比高?

企业部门债务融资主要有两种方式,一是银行信贷,二是企业债券,因此分别对比美欧日非金融企业贷款和企业债中浮动利率型占比。

(1)针对企业贷款,缺少日本的数据,对比欧美企业信贷中可变利率型占比:欧元区(新发放企业贷款中可变利率型占比84.6%)>美国(新增小企业贷款中可变利率型占比29.8%)。其中,2023Q2,美国小企业贷款余额中,可变利率型占比约为26.8%;新增小企业贷款中,可变利率型占比升至34%。

(2)针对企业债券,对比欧美日企业债券未偿余额中可变利率型占比:日本(27.2%)>欧元区(22.3%)>美国(12.5%)。若只看非金融企业债,则欧美日债券未偿余额中可变利率型占比分别为:欧元区(12.2%)>日本(11%)>美国(2.3%)。

3、政府部门:谁的国债中可变利率型占比高?

对比美欧日政府债券余额中可变利率型占比:意大利(10.2%)>西班牙(8.6%)>法国(8.2%)>欧元区整体(6.5%)>德国(4.5%)>希腊(3.6%)>日本(2.1%)>美国(2%)>葡萄牙(1.1%)≈爱尔兰(1.1%)。但值得注意的是,美国短债占比偏高,意味着美国政府再融资成本对利率上行的反应或相对偏快。美国(政府债券余额中短期固定利率型占比21%)>欧元区(7.1%)>日本(5.6%)。

二、谁的利息支付压力大?

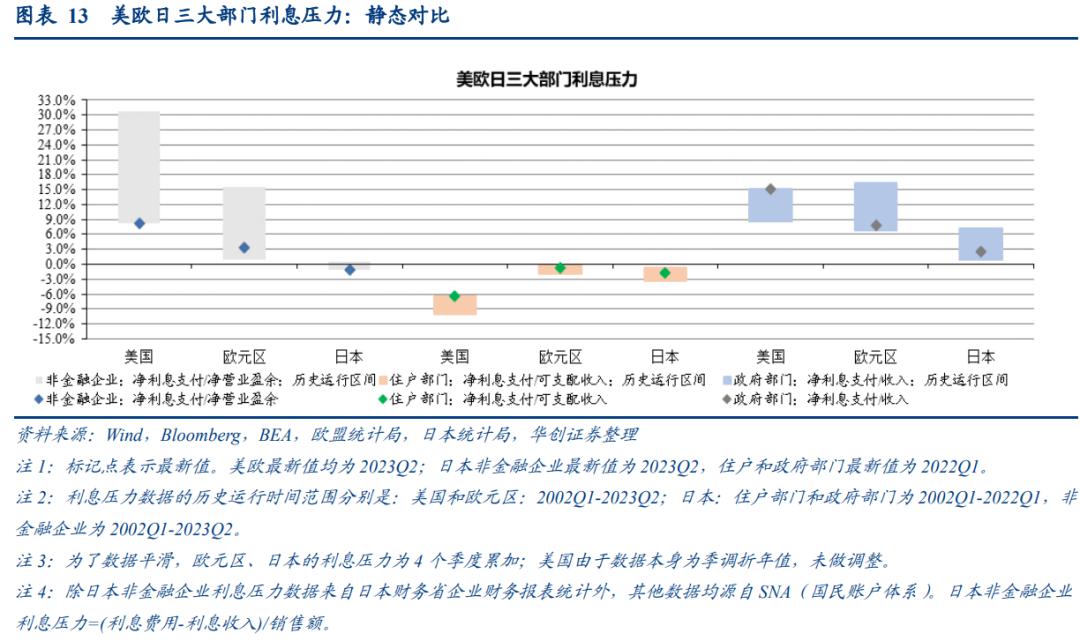

1、静态对比:谁的净利息支付压力最高?当下日本利息支付压力最小,反映了低息宽松金融环境对经济的支撑和刺激作用。美欧方面,三大部门整体来看,美国利息支付压力>欧元区;但是从私人部门角度看,欧元区>美国,背后反映的是美国宽财政对冲了紧货币给私人部门带来的信用收紧压力,欧元区则是由私人部门自担紧信用压力。

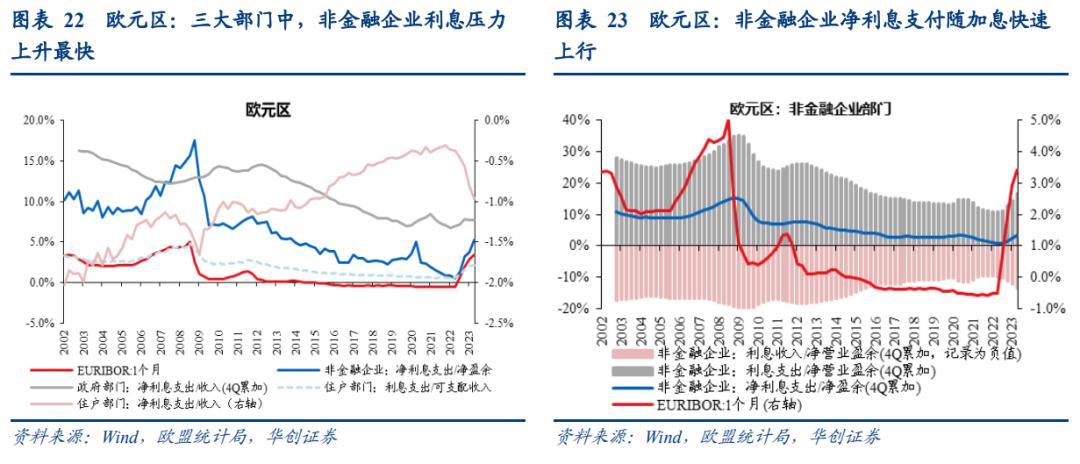

2、动态对比:谁的利息压力上升快?整体来看,近期日本利息压力尚未出现明显变化。主要对比欧美:①私人部门(家庭和非金融企业):欧元区私人部门付息压力随加息周期开启即快速上行,而美国私人部门净付息压力截至23Q2仍未见提升。②公共部门:美国政府部门利息压力上行明显快于欧元区。

风险提示:可变利率统计口径有差异,美国贷款利率调整快于预期;利息支出压力数据更新不及时,跨国对比时口径可能存在一定差异

报告正文

货币政策紧缩周期中,浮动利率债务越多,付息压力上升越快,紧货币到紧信用传导更迅速,货币紧缩对经济的压制作用或能更快凸显。为了探讨紧货币向经济传导的速度及幅度,本篇报告对比美欧日居民、企业、政府三大部门浮动利率债务占比高低,以及净利息支出压力大小。

一、美欧日谁的浮动利率债务多?

数据说明:受数据可得性限制,若有存量债务中浮动利率型占比数据,就对比存量债务情况;若没有存量债务中浮动利率型占比数据,就对比新增债务中浮动利率型占比情况。

结论:欧元区可变利率型债务占比最高,美国最低。

(一)居民部门:谁的房贷中浮动利率型占比高?

居民部门的大额负债主要是住房抵押贷款,因此对比美欧日房贷中可变利率型贷款占比:日本(新增房贷中浮动利率型占比74%)>葡萄牙(39%)>希腊(32.8%)>意大利(19.7%)>欧元区整体(19.5%)>西班牙(16%)>德国(12.4%)>美国(8.1%)>法国(3.3%)。

美国:截至2023Q2,美国住房抵押贷款余额中,可变利率型占比为5.8%;2022年,美国新增住房抵押贷款中,可变利率型占比季度均值6.9%左右。

欧元区:仅有新增住房贷款中浮动利率型占比数据。2023年以来,欧元区新增房贷中浮动利率型占比呈下降趋势。2023年1月-9月,欧元区整体浮动利率型房贷占新增房贷比例由25%降至19.5%;主要成员国中,浮动利率型占比最高的葡萄牙由68.1%降至39%,浮动利率型占比最低的法国由4%降至3.3%。

日本:截至2021年,日本住房抵押贷款未偿余额中,可变利率型占比为61%;新增住房抵押贷款中,可变利率型占比为74.3%。

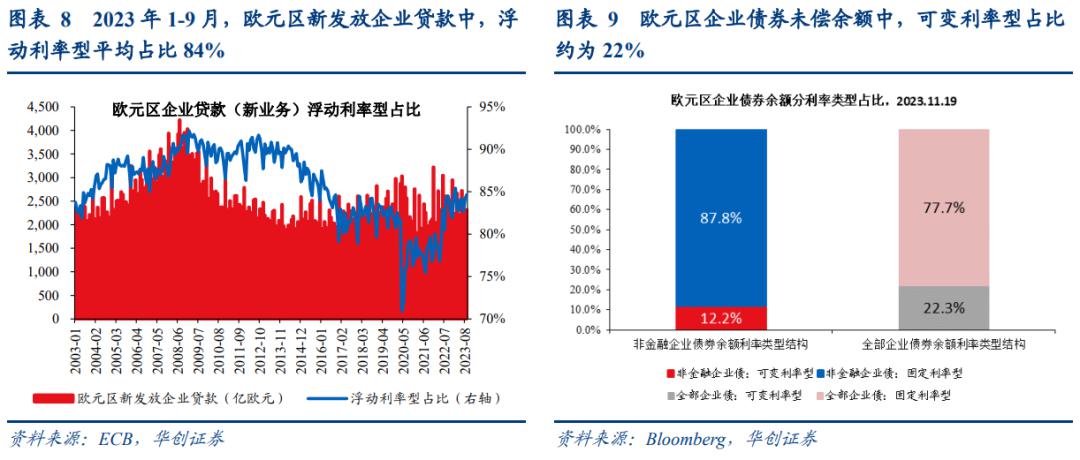

(二)企业部门:谁的企业债券和企业贷款中可变利率型占比高?

企业部门债务融资主要有两种方式,一是银行信贷,二是企业债券,因此分别对比美欧日非金融企业贷款和企业债中浮动利率型占比。

(1)对于企业贷款,缺少日本的数据,对比欧美企业信贷中可变利率型占比:欧元区(新发放企业贷款中可变利率型占比84.6%)>美国(新增小企业贷款中可变利率型占比29.8%)。其中,2023Q2,美国小企业贷款余额中,可变利率型占比约为26.8%;新增小企业贷款中,可变利率型占比升至29.8%。

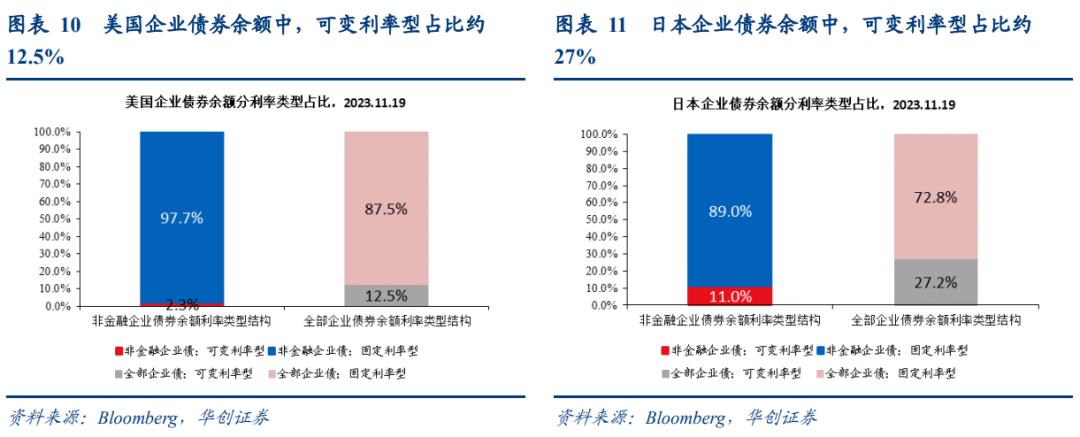

(2)对于企业债券,对比欧美日企业债券未偿余额中可变利率型占比:日本(27.2%)>欧元区(22.3%)>美国(12.5%)。若只看非金融企业债,则欧美日债券未偿余额中可变利率型占比分别为:欧元区(12.2%)>日本(11%)>美国(2.3%)。

(三)政府部门:谁的国债中可变利率型占比高?

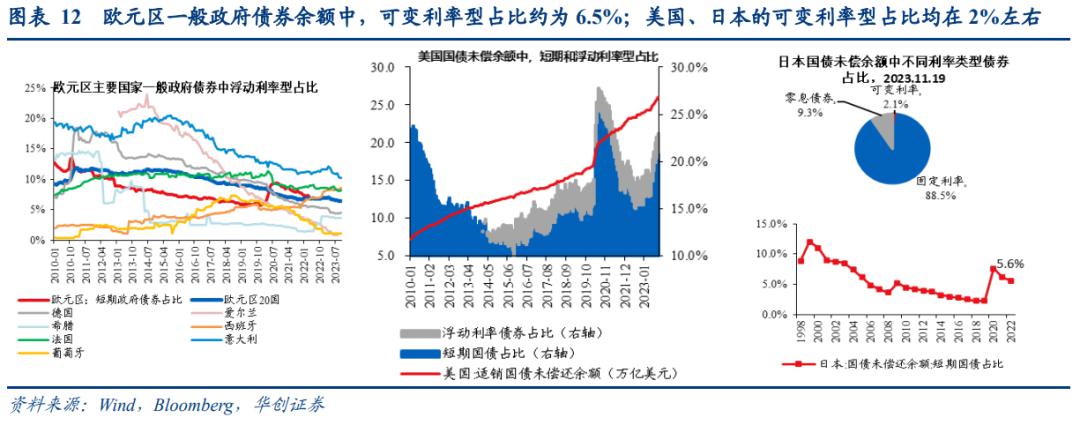

对比美欧日政府债券未偿余额中可变利率型占比:意大利(10.2%)>西班牙(8.6%)>法国(8.2%)>欧元区整体(6.5%)>德国(4.5%)>希腊(3.6%)>日本(2.1%)>美国(2%)>葡萄牙(1.1%)≈爱尔兰(1.1%)。

但值得注意的是,美国短债占比偏高,意味着美国政府再融资成本对利率上行的反应或相对偏快。美国(政府债券未偿余额中,短期固定利率型占比21%)>欧元区(7.1%)>日本(5.6%)。

二、美欧日谁的利息支付压力大?

今年以来,美欧日货币政策均趋收紧,基准利率均有不同程度的走高。理论上讲,浮动利率债务越多,紧货币到紧信用传导越顺畅,利息压力上升的速度应该更快、幅度会更明显。下文对比美欧日三部门付息压力。重点关注两个层面,一是当下利息压力处在历史什么位置,反映幅度;二是近期利息压力边际提升快慢,反映速度。

数据说明:由于利率上升同时影响利息收入端和支出端,因此我们以净利息支付(利息支出-利息收入)占收入比例衡量付息压力。

(一)跨国横向对比:美欧日谁的利息压力大?

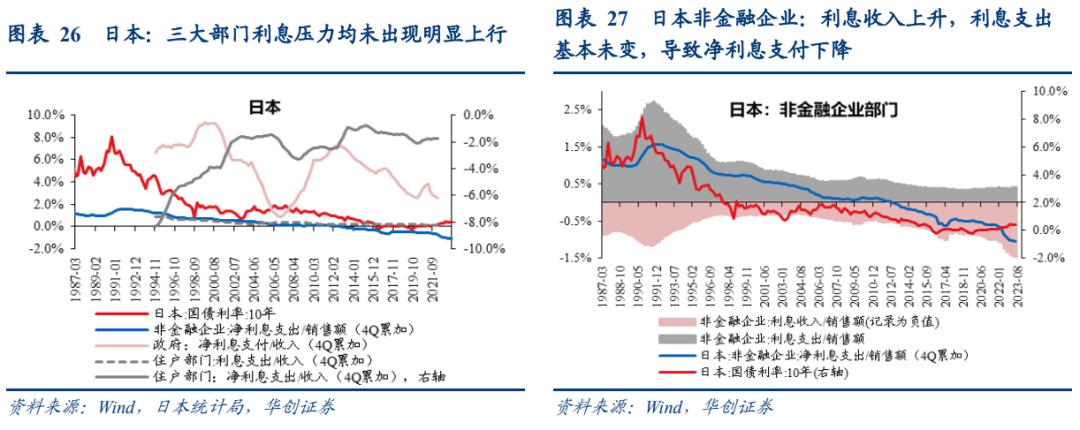

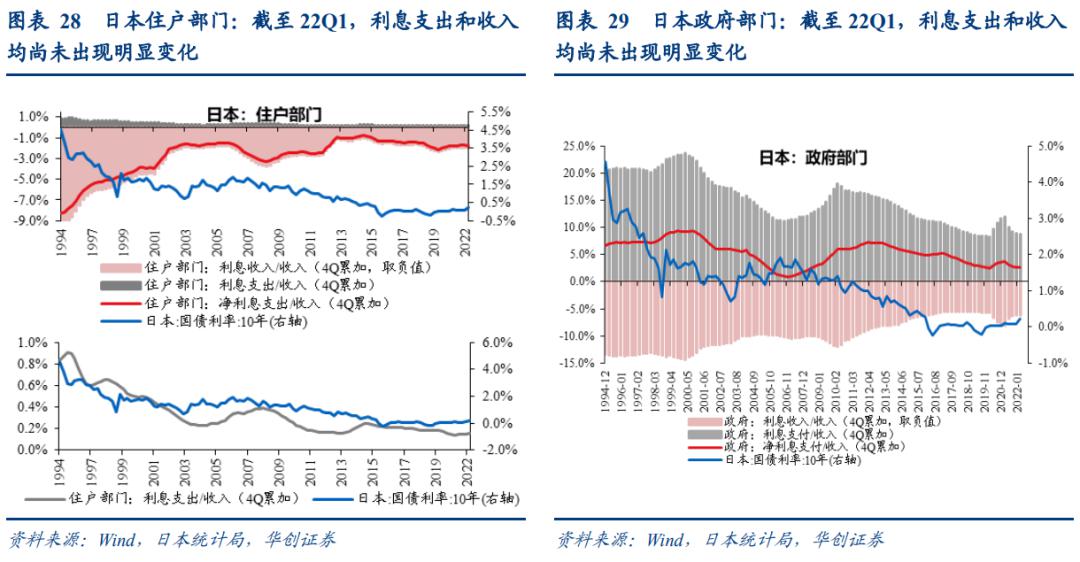

主要结论:①日本当下货币边际紧缩还没带来三大部门净利息支出出现明显调整,利息压力最小。

②欧美对比来看,美国政府利息压力大于欧元区,私人部门利息压力则小于欧元区,反映的是美国宽财政对冲了紧货币对私人部门的影响。

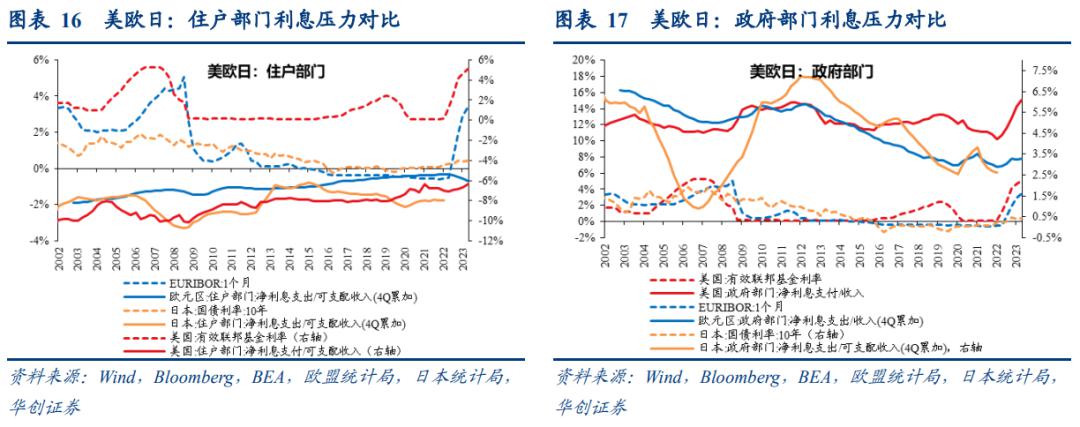

③进一步对比欧美两大私人部门利息压力情况:1)企业:欧元区非金融企业付息压力随本轮加息周期启动而快速上行,但美国非金融企业付息压力截至2023Q2还在下行。2)家庭:美国家庭净付息压力有所上行,欧元区家庭净付息压力则在下降,背后是美国家庭利息收入对利率上行的敏感性低于利息支出(简单理解是银行对存款利率上调慢),欧元区则反之。但是,截至2023Q2,美国家庭部门净利息支出/收入的读数(-6.3%)远低于欧元区(-0.7%)。

1、静态对比:谁的净利息支付压力最高?

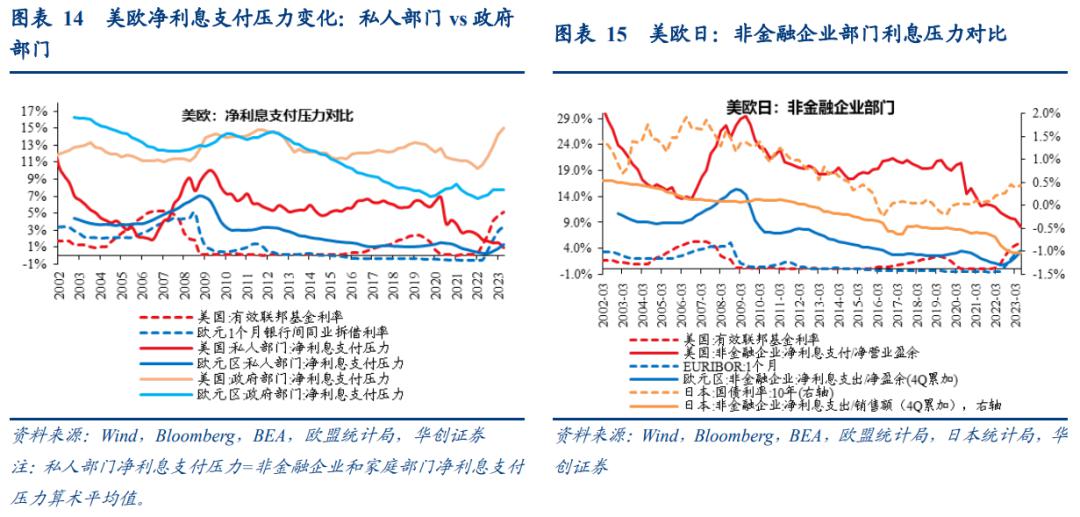

首先,静态对比角度:当下日本利息支付压力最小,反映了低息宽松金融环境对经济的支撑和刺激作用。美欧方面,三大部门整体来看,美国利息支付压力>欧元区;但是从私人部门角度看,欧元区>美国,背后反映的是美国宽财政对冲了紧货币给私人部门带来的信用收紧压力,欧元区则是由私人部门自担紧信用压力。

数据方面,截至2023Q2(注:日本住户和政府部门数据为2022Q1,非金融企业部门数据为2023Q2),美欧日三大部门净利息支付压力(净利息支付/收入)均值分别为:美国(5.6%)>欧元区(3.5%)>日本(-0.1%);美欧日私人部门净利息支付压力均值则分别为:欧元区(1.3%)>美国(1%)>日本(-1.4%)。

2、动态对比:谁的利息压力上升快?

其次,动态对比角度:整体来看,近期日本利息压力尚未出现明显变化。主要对比欧美:

①非金融企业:欧元区企业付息压力随本轮加息周期启动而快速上行,而美国企业付息压力截至2023Q2仍未见提升。2022Q3-2023Q2,欧元区非金融企业净利息支付/净营业盈余比例由0.9%升至3.3%(同期1个月欧元银行间同业拆借利率由0.7%升至3.4%);美国非金融企业净利息支付占比则由10.4%降至8.3%(同期美国有效联邦基金利率由2.6%升至5.1%)。

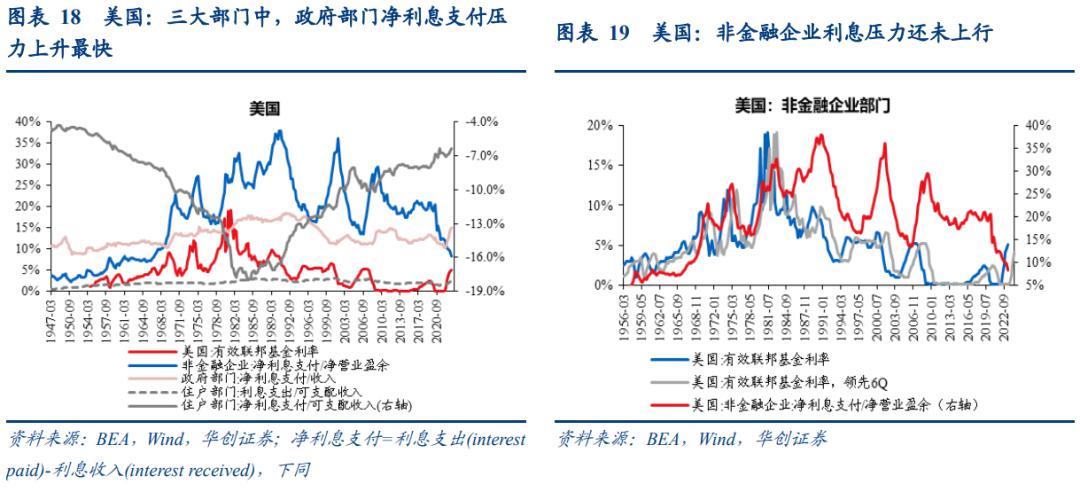

②住户部门:美国家庭付息压力有所上行,而欧元区家庭付息压力反而有所下降。背后是美国家庭利息收入随利率上行的上调慢于利息支出,欧元区利息收入的上调则快于利息支出(美国:图20;欧元区:图24)。

③政府部门:美国政府部门利息压力上行明显快于欧元区。2022Q1-2023Q2,美国政府部门净利息支出/收入由10.3%升至15%(同期有效联邦基金利率则由0.2%升至5.1%);欧元区政府部门净利息支出/收入则是由6.8%升至7.8%(同期1个月欧元银行间同业拆借利率由-0.5%升至3.4%)。

(二)跨部门横向比较:企业、居民、政府谁的利息压力大?

1、美国净利息支出压力上行速度:政府部门>住户部门>非金融企业

①从各部门净利息支出所处历史分位角度:住户部门(2023Q3,净利息支出/收入为-6.3%,处于1947Q1-2023Q3以来84.9%分位。其中,2023Q3利息支出占收入比例2.5%,处于历史79.7%分位)>政府部门(2023Q2,净利息支出/收入为15%,1947Q1-2023Q2以来65.3%分位)>非金融企业(2023Q2,净利息支出/净营业盈余为8.3%,1947Q1-2023Q2以来16.7%分位)。

②从各部门净利息支出变化速率角度:政府部门>住户部门>非金融企业(截至2023Q2还在下降)。

2、欧元区净利息支出压力上升速度:非金融企业>政府部门>住户部门

①从各部门净利息支出所处历史分位角度:住户部门(2023Q2,净利息支出收入为-0.7%,处于2002Q2-2023Q2以来76.4%分位。其中,利息支出占收入比例为1.7%,处于历史29%分位)>非金融企业(2023Q2,净利息支出/净营业盈余为3.3%,处于2002Q2-2023Q2以来16.8%分位)>政府部门(2023Q2,净利息支出/收入为7.8%,处于2002Q2-2023Q2以来10.3%分位)。

②从各部门净利息支出变化速率角度:非金融企业>政府部门>住户部门(截至2023Q2还在下降)。

3、日本净利息支出压力上升速度:非金融企业下行,居民、政府部门尚未出现明显变化

日本数据更新比较滞后,从更新最快的非金融企业看,截至2023Q2净利息支出压力仍在下行;截至2022Q1,日本居民、政府部门净利息支出/收入未出现明显变化。

本文作者:华创证券张瑜(S0360518090001),文章来源: 一瑜中的,原文标题:《【华创宏观·张瑜团队】债务付息视角下的“欧弱美强”》。

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.