中央加杠杆后,基建增速能到多少?

摘要

万亿增发国债或打开中央加杠杆的空间

万亿增发国债信号意义强烈,或拉开中央加杠杆的序幕。原因在于:1)本次增发国债是自2000年之后、时隔23年再次调整赤字,且赤字率直接提升至3.8%的历史新高;2)但从今年经济基本面的实际需要来看,为实现5%的增速目标而增发国债的必要性不强,或更多作用于明年;3)从政策空间来看,2022年末国债仍有约8316亿限额空间可供超发,且流程更为便利。万亿增发国债引发市场对后续中央加杠杆、“大财政”的热烈讨论。本篇报告一方面讨论明年财政基建增速,另一方面也是后续“大财政”系列研究的开始。

3.8%的赤字率可否持续?

市场讨论的重心在于今年3.8%的赤字率,在明年乃至未来能否持续,回答这一问题之前,我们先来看一下3%的赤字率约束是否可靠。所谓政府债务“国际标准”(即赤字率3%、负债率60%)来自于1992年欧共体提出的“趋同标准”,该标准在最初设定时并未提供合理的解释,学术界普遍认为或是参考了当时欧共体各国政府赤字率、负债率的平均值,且在后续执行过程中,尤其是金融危机之后,欧盟内部及全球主要国家大多已突破了该标准上限。

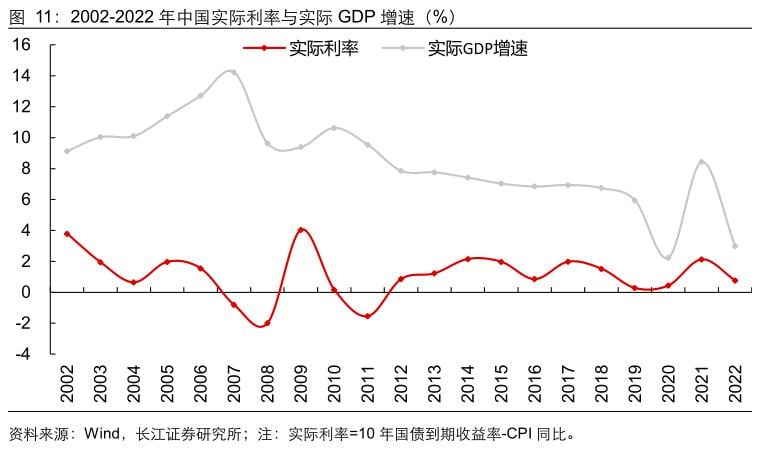

那么,到底怎样的债务水平是可持续的?政府部门债务本金可以借新还旧,因此当付息利率能被收入增速覆盖,理论上意味着债务可持续。从全社会部门来看,我国仍满足实际GDP增速高于实际利率的条件、具备债务扩张空间;从政府部门来看,国债、地方一般债付息利率(r)锚定的收入增速(g)分别为中央、地方一般公共预算收入增速,目前仍满足g>r的条件,但地方专项债付息利率锚定的收入增速为卖地收入,而近两年卖地收入下滑较多,导致专项债付息压力攀升,2022年末专项债付息支出占政府性基金收入比重同比提升3.5pct至8.5%。

2024年广义财政支出有多少?

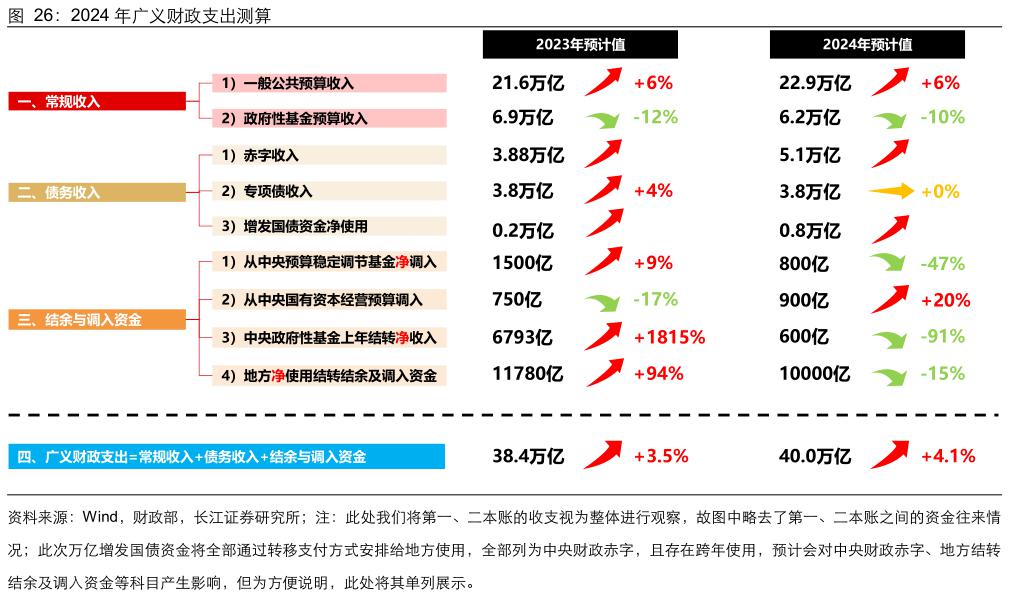

收入决定支出,收入端可拆分为常规收入、债务收入、结余资金等三部分。

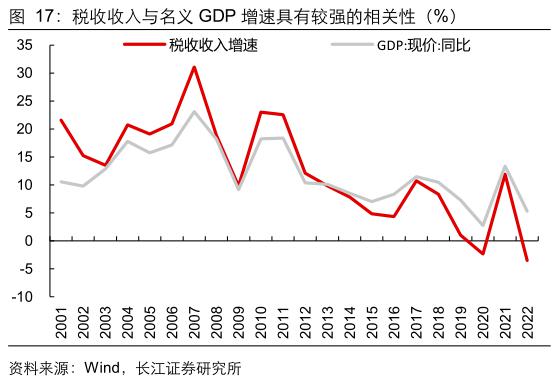

1、常规收入:考虑到一般公共预算收入(80%左右是税收收入)与名义GDP增速具有较强的相关性,政府性基金收入(80%左右是卖地收入)与房地产市场景气度密切相关,中性情形下,我们假设二者增速分别为6%、-10%,对应广义财政收入增速约为2%。

2、债务收入:考虑到国内中央财政仍有较大加杠杆空间,以及明年经济稳增长需求,中性情形下,我们假设2024年赤字率持平为3.8%、赤字5.1万亿;考虑到地方专项债券付息压力较大,不宜大幅扩张,但城中村纳入专项债支持范围,我们仍假设2024年专项债额度持平为3.8万亿;对应2024年广义财政赤字率、负债率约为6.6%、59%。

3、结余资金:2023年财政结余资金主要来自于2022年中央单位特殊上缴利润的结转(约7000亿)以及地方结余资金(约1.2万亿)两部分,目前后者仍有万亿资金可供调入,其他结余资金则参考历年均值,在没有利润上缴的情形下,预计结余资金将较2023年减少41%。

根据“广义财政支出=常规收入+债务收入+结余与调入资金”的关系,在上述中性假设下,并考虑万亿增发国债两年2:8的使用节奏,预计2024年广义财政支出增速约为4%。

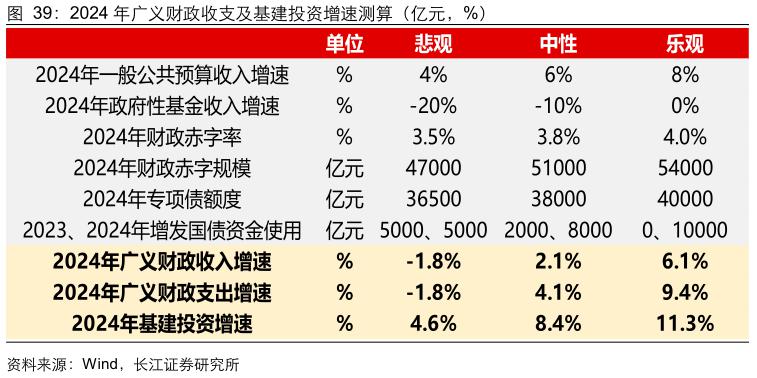

2024年基建投资增速有多少?

2023年基建增速保持高位,主要归功于配套资金。我们细拆基建资金来源的结构:前三季度投向基建的信贷增速达33%;前11月城投债净融资较2022年末增长约11%;而一般公共预算、专项债投向基建的增速均较低。

展望2024年,中性假设下基建增速或处于8.4%-12.4%的区间。2024年基建资金来源中,财政支撑力度或有提升,但在地方化债背景下,信贷、城投债等配套资金或有下滑,我们假设2024年信贷、城投债净融资增速分别下滑至10%、5%,结合前述对财政支出的中性假设,预计2024年基建增速约为8.4%。此外,中央加杠杆的形式将对基建投资增速产生较大影响,若参考今年的财政设计(万亿增发国债用作特别国债管理,主要投向基建),将5.1万亿赤字中1万亿资金专项投向基建,则对应2024年基建投资增速将进一步提升至12.4%。

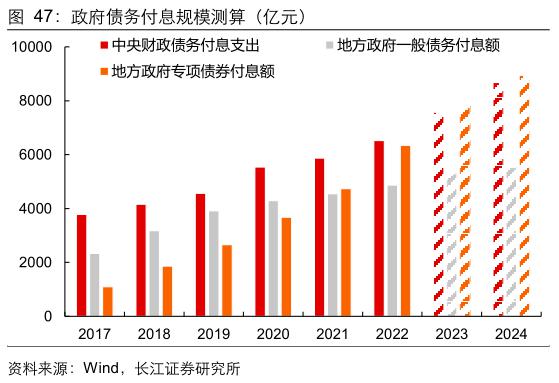

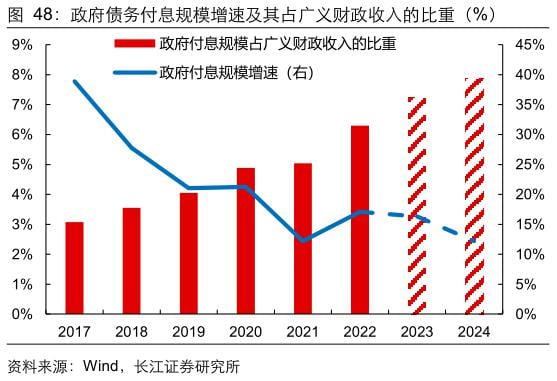

2024年化债进程及付息压力展望

最后我们对明年化债进程和付息压力进行展望。本轮1.38万特殊再融资债以一般债为主(占比64%),且向高风险地区倾斜,贵州、天津、云南、内蒙古、辽宁等发行规模均超千亿。地方化债是长期工作,明年或仍有约万亿空间,但2024年政府债务付息压力仍不容忽视。在2024年赤字率3.8%、专项债持平等假设下,预计2024年政府债务付息规模2.3万亿,同比增长12%,其占广义财政收入比重提升0.6pct至7.9%。

万亿增发国债或打开中央加杠杆的空间

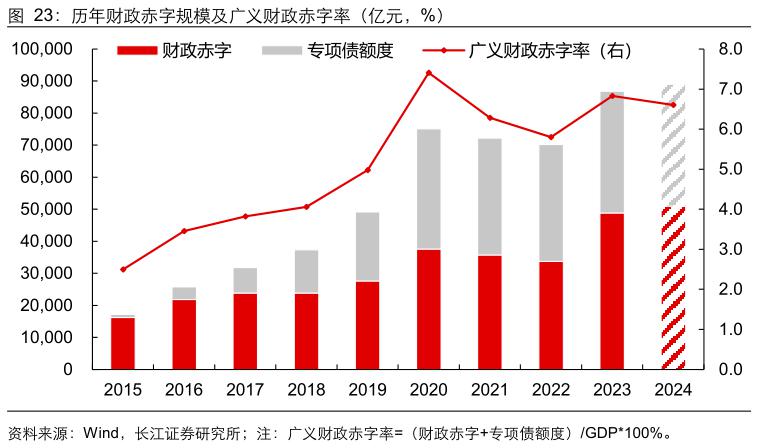

时隔23年,中央再次增发国债。2023年10月24日财政部宣布增发国债1万亿,全国财政赤字将由3.88万亿元增加到4.88万亿元,预计赤字率由3%提高到3.8%左右。此次增发国债是自2000年之后,时隔23年中央再次增发国债、调整赤字预算。

万亿增发国债打开中央加杠杆的空间。此次万亿增发国债较为超出市场预期,一方面,从经济基本面来看,今年前三季度GDP同比增长5.2%,四季度只要增长4.4%以上,即可实现全年预期目标(5%左右);从政策空间来看,2022年末国债仍有约8316亿限额空间可供超发,且超发国债从流程上更为便利;但中央财政仍选择增发国债1万亿,使得今年财政赤字率突破3%将达到3.8%,叠加当前地方化债的背景,此次中央增发万亿国债信号意义强烈,引发市场对后续中央加杠杆的讨论。

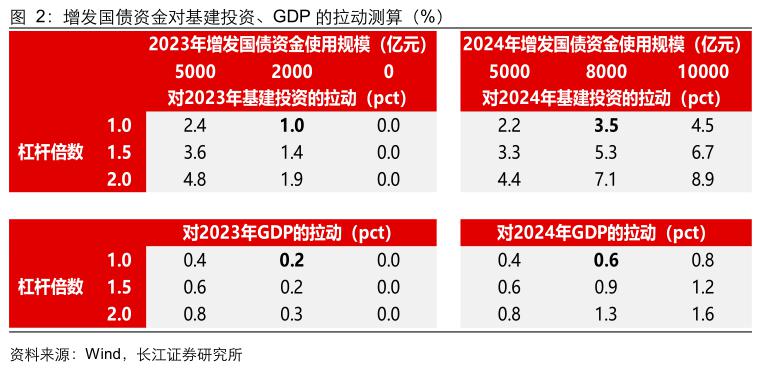

增发国债资金主要用于基建项目,经济拉动作用强。此次增发国债资金将重点用于八大方面:灾后恢复重建、重点防洪治理工程、自然灾害应急能力提升工程、其他重点防洪工程、灌区建设改造和重点水土流失治理工程、城市排水防涝能力提升行动、重点自然灾害综合防治体系建设工程、东北地区和京津冀受灾地区等高标准农田建设。从项目类型来看,增发国债资金主要投向基建项目,对基建投资及经济增长具有较强的拉动作用。在不考虑增发国债资金的杠杆作用时,若按照今、明两年各使用5000亿元进行测算,则预计分别拉动2023年、2024年基建投资增速2.4pct、2.2pct;若按照今、明两年分别使用2000亿、8000亿元进行测算,则预计分别拉动2023年、2024年基建投资增速1.0pct、3.5pct。

3.8%的赤字率可否持续?政府债务的国际标准可靠吗?

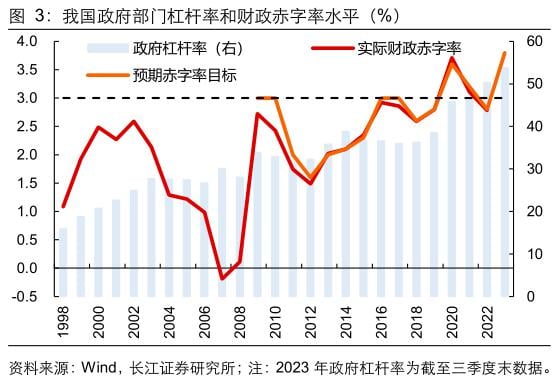

我国政府债务水平基本控制在国际警戒线内。自1998年以来,我国政府杠杆率始终控制在60%以内,赤字率目标也基本控制在3%以内,仅2020年、2021年以及2023年等个别年份的赤字率目标突破了3%,分别达到了3.6%、3.2%和3.8%。在2023年政府工作报告中,李克强总理亦将政府债务水平作为财政工作之一进行汇报:“合理把握赤字规模,五年总体赤字率控制在3%以内,政府负债率控制在50%左右。”

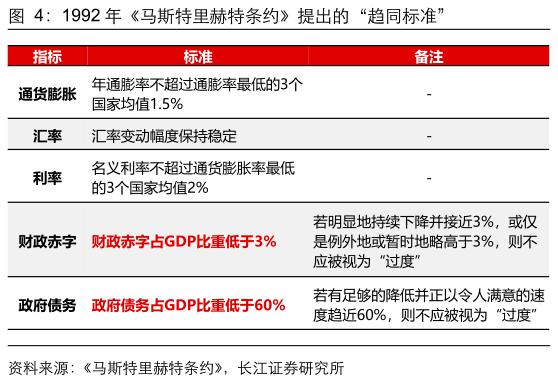

我们经常提到的所谓政府债务“国际标准(警戒线)”来自于1992年欧共体提出的“趋同标准(convergence criteria)”。为减少欧共体国家之间的经济、财政差距,促进欧洲经济货币联盟的实现,1992年欧共体签订《马斯特里赫特条约》(以下简称《马约》),从价格、汇率、利率以及财政状况稳定等方面提出了相应的标准,其中财政状况稳定要求成员国的财政不得“过度赤字”,即财政赤字占GDP的比重不得超过3%、政府债务占GDP的比重不得超过60%。可以看到,这些标准最初只是欧共体成员加入欧盟的门槛条件 ,其本身并不具有约束其他国家的指导意义,但后来逐渐演变为欧盟及世界各国政府债务的参考标准。

,其本身并不具有约束其他国家的指导意义,但后来逐渐演变为欧盟及世界各国政府债务的参考标准。

那么这一标准是否合理可靠呢,是否是债务可持续的必然选择呢?

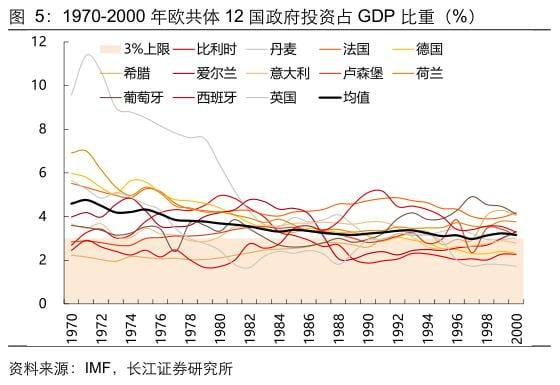

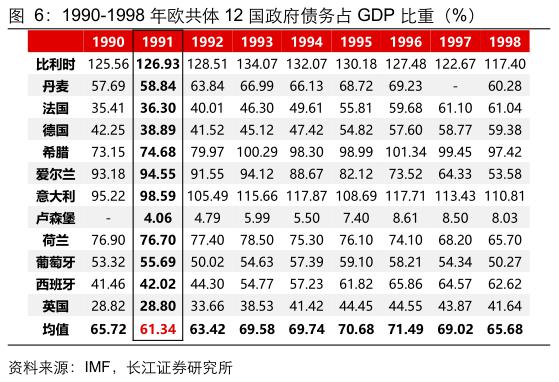

首先,《马约》中并没有给出制定这个标准的具体解释或测算过程。在欧共体发布的一份报告中提及了所谓的“公共财政黄金法则” ,也就是当政府的借款用于投资时,借款可以由投资的收益来偿还,此时政府债务是可持续的。数据显示,90年代初欧共体12国政府投资占GDP比重的均值确实在3%左右。而学术界则猜测,负债率标准来源于1991年欧共体12国负债率的均值。可见,这一标准作为一个联盟内部的趋同标准是合理的,但将其作为全球范围的警戒标准则仍缺乏一定的理论支撑。

,也就是当政府的借款用于投资时,借款可以由投资的收益来偿还,此时政府债务是可持续的。数据显示,90年代初欧共体12国政府投资占GDP比重的均值确实在3%左右。而学术界则猜测,负债率标准来源于1991年欧共体12国负债率的均值。可见,这一标准作为一个联盟内部的趋同标准是合理的,但将其作为全球范围的警戒标准则仍缺乏一定的理论支撑。

其次,《马约》标准本身具有一定的弹性。例如,对于赤字率的标准,《马约》提出如果成员国赤字率高于3%,但明显地持续下降并接近3%,或仅是例外地或暂时地略高于3%,则不应被视为“过度”,但是对于什么是“明显地持续下降”、什么是“例外”、“暂时”或“略高”,条约并没有给出明确的标准;对于债务率的标准,《马约》也提出当成员国债务率高于60%时,若有足够的降低并正以令人满意的速度趋近60%,则不应被视为“过度”,同样的,对于什么是“足够的降低”和“令人满意的速度”,条约并没有给出明确的标准 。这些变通条件使得《马约》在实际执行过程中具有一定的弹性空间。

。这些变通条件使得《马约》在实际执行过程中具有一定的弹性空间。

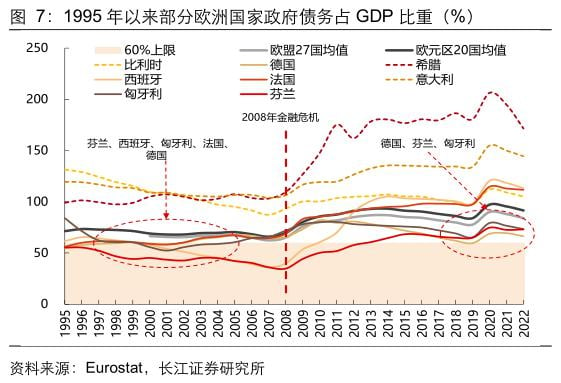

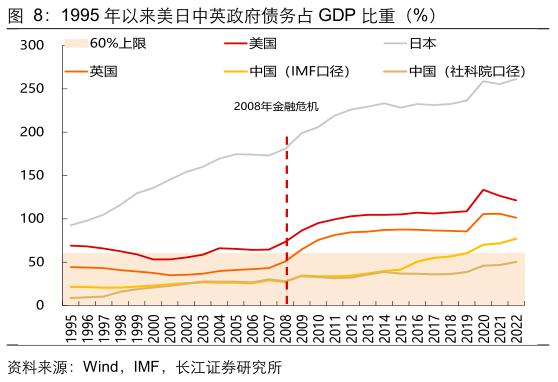

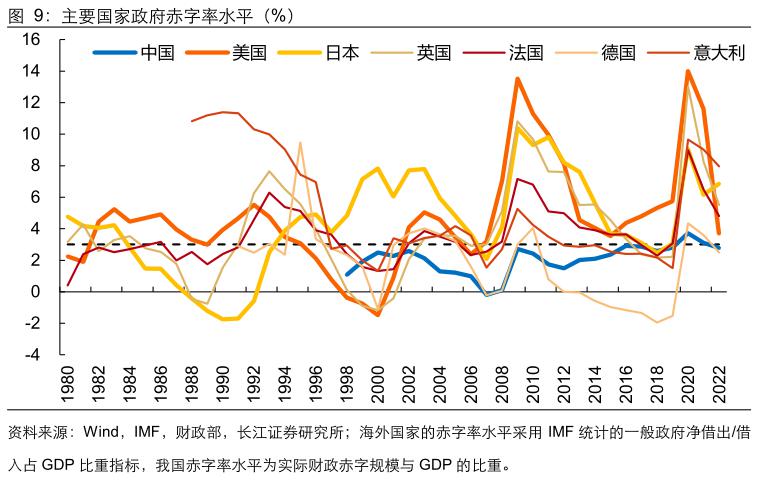

最后,欧盟内部及全球主要国家的负债率、赤字率已突破60%、3%的标准。从欧盟内部来看,2008年金融危机之前欧盟成员国的负债率大多控制在60%左右,金融危机之后,欧盟成员国的负债率均值水平有较大抬升,仅有德国、芬兰、匈牙利等个别国家的负债率勉强维持在上限附近;从全球来看,世界其他主要国家的负债率也普遍超过60%的标准,其中日本政府负债率更是突破250%,2022年末我国社科院披露的负债率水平处在50%左右,但是按IMF口径也已超过60%。此外,世界主要国家的赤字率水平也大多已超过3%的标准。可见,所谓“政府债务国际标准”在实践中并未得到严格执行。

怎样的债务水平是可持续的?

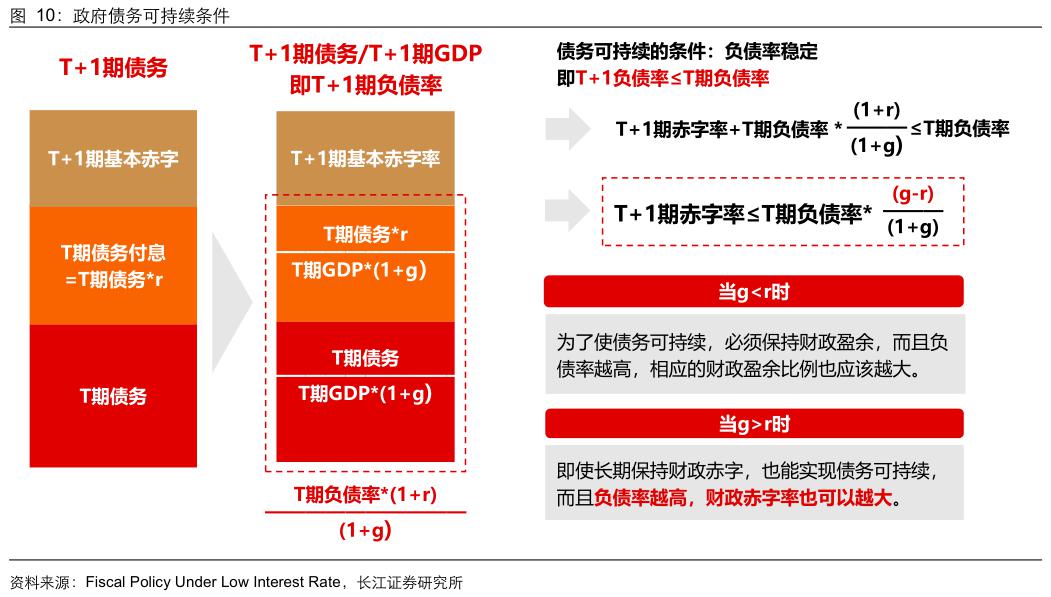

那么,什么样的政府债务水平是健康、可持续的呢?如何建立一个合理的评判标准呢?我们选取了麻省理工学院经济学教授奥利弗·布兰查德(Oliver Blanchard)于2023年最新发表的著作《低利率下的财政政策(Fiscal Policy under Low Interest Rates)》中部分观点作为论证。布兰查德教授认为债务可持续则意味着负债率水平保持稳定,即 ,经过数学推导,可以得到不等式

,经过数学推导,可以得到不等式 ,其中g代表GDP实际增速,r代表实际利率。

,其中g代表GDP实际增速,r代表实际利率。

可以发现,债务可否持续主要取决于g与r的关系。当g小于r时,债务可持续的条件是保持财政盈余;而当g大于r时,负债率越高,赤字率的上限也相应提升,即使维持长期赤字也可以实现债务可持续。

当前我国仍满足实际GDP增速高于实际利率的条件,仍有债务扩张的空间。过去二十多年,我国实际利率总体保持在略低于潜在经济增速这一“黄金法则”水平上,这主要得益于央行采取“缩减原则”合理把握利率水平,即决策时相对审慎,留出一定的回旋余地,适当向“稳健的直觉”靠拢。

具体到政府部门来看,政府债务可持续意味着举债带来的收益可以覆盖举债成本。于政府部门而言,g即代表着财政收入增速,r即为付息利率,由于政府举债本金可通过借新还旧的方式偿还,因此如果当期收入增速可以覆盖付息利率,则意味着债务可持续。

根据偿债资金来源的不同,下面我们分别对国债、地方一般债、地方专项债的付息压力进行分析。具体来看:

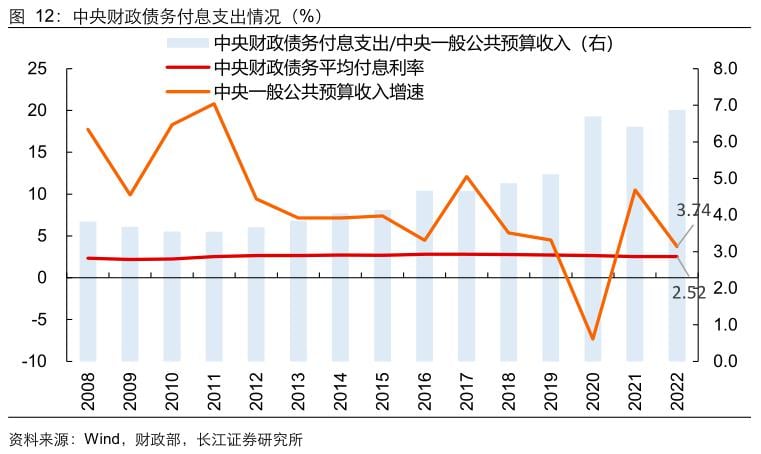

1)国债:近三年,中央财政付息支出占中央一般公共预算收入的比重有所抬升,2022年末该比重约为6.9%、较2019年末提升1.8个百分点;但从收入增速与付息利率的关系来看,国债付息基本满足“g>r”的条件,仅2020年因收入端下滑较多,而未能满足,2022年国债平均付息利率为2.5%,低于当年收入增速3.7%。

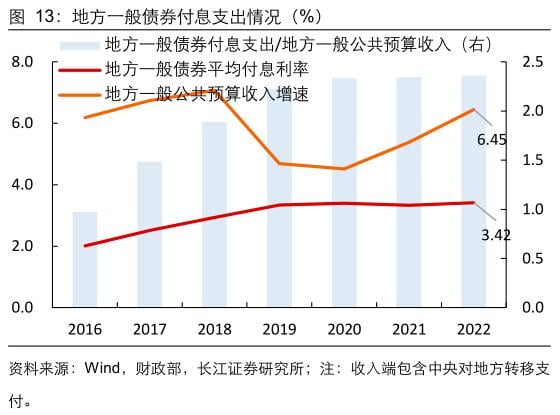

2)一般债:地方一般债券付息支出占地方一般公共预算收入(含中央对地方的转移支付)的比重相对较低,2022年末该比值约为2.4%,且一般债付息均满足“g>r”的条件,2022年一般债券平均付息利率为3.4%,低于当年收入增速6.5%。

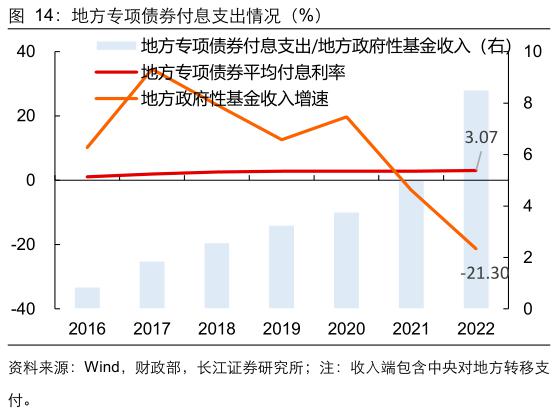

3)专项债:近两年受地方政府卖地收入下滑的影响,地方政府专项债券付息压力显著提升。地方专项债券付息支出占地方政府性基金收入(含中央对地方的转移支付)的比重由2021年的5%上升至2022年的8.5%,2022年地方政府性基金收入下滑21.3%,远低于专项债券平均付息利率3.1%。

总体来看,国债及地方一般债的付息压力相对较小,其对应财政收入增速基本可以覆盖每年的付息利率;受卖地收入下滑影响,地方专项债付息压力较大。

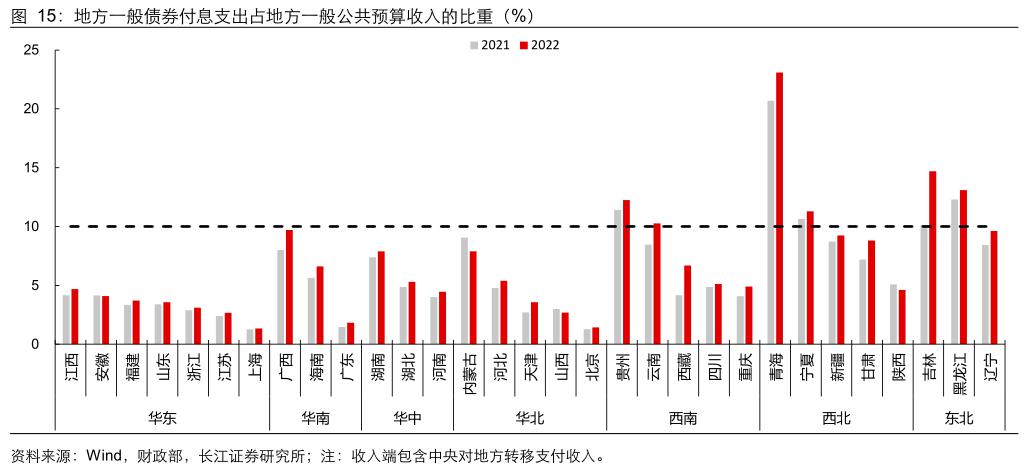

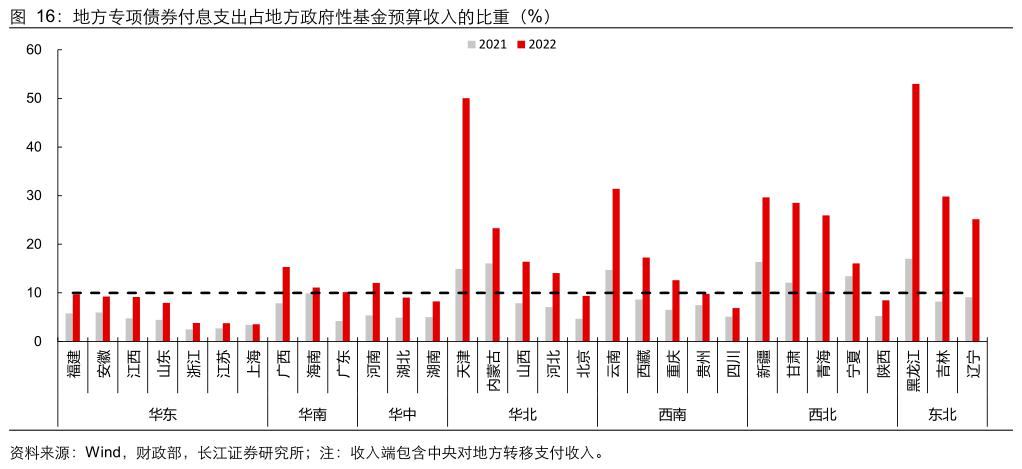

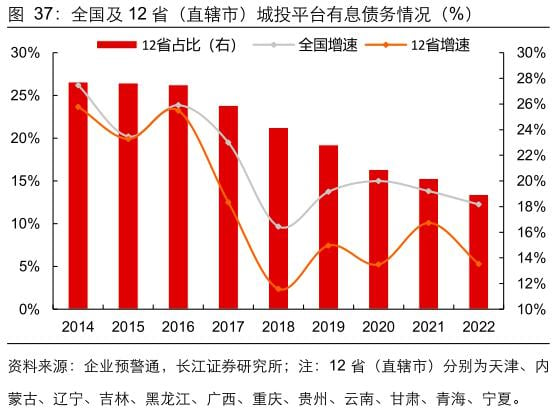

分区域来看,部分地区专项债券付息压力骤增。可以看到,受卖地收入下滑影响,2022年华北(天津、内蒙古等)、西南(云南等)、西北(甘肃、青海、宁夏等)、东北等地区的专项债付息压力较2021年增加较多,其中天津、黑龙江2022年末专项债券付息支出占收入的比值更是达到50%及以上,意味着有近一半的地方政府性基金收入或用于专项债券付息。

2024年广义财政支出有多少?

收入决定支出,我们从收入端出发对2024年广义财政支出强度进行分析。根据收入来源的不同,我们可以将收入拆分为常规收入、债务收入、结余资金三部分进行分析。

常规收入:中性假设预计广义财政收入增速2%

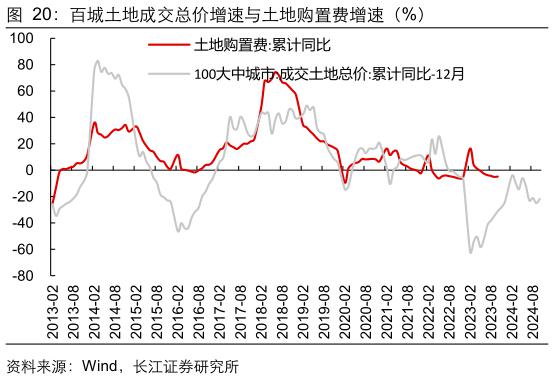

中性假设下,2024年第一、二本账收入增速分别为6%、-10%。一般公共预算中税收收入占比80%以上,从相关性来看,税收收入与名义GDP增速具有较强的相关性,中性情境下,我们假设2024年名义GDP增速、一般公共预算收入增速为6%。而政府性基金收入中主要是卖地收入(2022年占比约86%),其与房地产市场景气度密切相关;今年前10月土地购置费仍有-4.8%的降幅,中性情境下,我们假设2024年政府性基金收入增速为-10%。

中性假设下,预计2024年广义财政收入增速2%。从1-10月财政收入情况来看,一般公共预算收入基本可以完成预算目标,政府性基金收入距离预算目标存在较大缺口。假设2023年第一、二本账收入增速分别为6%、-12%,则对应2023年广义财政收入增速约为1%,与年初预算目标存在约1.1万亿的缺口。在前述中性假设下,预计2024年广义财政收入规模约29万亿,同比增长2%。

债务收入:中性假设预计广义财政赤字率6.6%

中性假设下,2024年赤字率持平为3.8%、财政赤字规模约5.1万亿。原因在于:1)欧盟主要成员国及全球主要国家的政府负债率、赤字率早已突破了标准上限,我国2023年财政赤字率在万亿增发国债后也将达到3.8%;2)当前中央财政仍有较大加杠杆的空间,国债及地方一般债付息压力相对较小;3)2024年经济基数抬升、地产表现仍低迷,或仍有较大稳增长需求。

中性假设下,2024年专项债额度持平为3.8万亿。原因在于:1)一方面,当前地方政府专项债券付息压力较大,且在此轮地方化债过程中,地方政府主要通过发行特殊再融资一般债进行存量债务化解,均指向当前地方政府专项债务规模或不宜过度扩张;2)但另一方面,监管多次强调要加大对住房租赁、城中村改造、保障性住房建设等“三大工程”的金融支持力度,此外据21财经报道,监管部门已明确,将符合条件的城中村改造项目纳入专项债的支持范围。

在上述中性假设下,2024年财政赤字规模预计同比增加2200亿元,对应广义财政赤字率约6.6%,2024年末政府负债率水平约为59%。

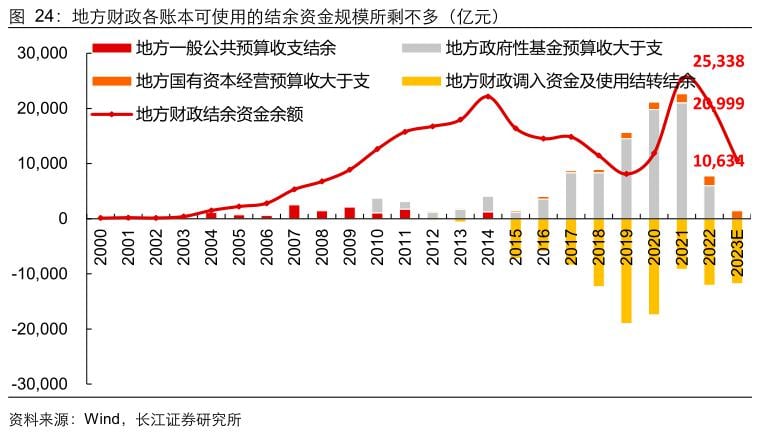

结余资金:中性假设预计减少约8000多亿

2023年财政结转结余与调入资金主要来自于两部分:一是中央政府性基金预算使用上年结转资金,这部分资金主要来自于2022年中央单位特殊上缴利润的结余资金,根据预算安排,预计在2023年、2024年分别使用6793亿、600亿,假设2024年不再安排额外的利润上缴,则该项资金预计在2024年将有较大下滑;二是地方结转结余与调入资金,根据预算安排,该项科目在2023年预计使用1.2万亿,2023年末若无其他结余资金补充,预计2024年可供调入资金约1万亿;其他结余资金调入科目规模相对较小,我们参考历年调入情况给予假设。

综合来看,在不考虑增发国债资金跨年使用的影响时,预计2024年结余资金较2023年减少8000多亿。

广义财政支出:中性假设预计增速约4%

根据“广义财政支出=常规收入+债务收入+结余与调入资金”的关系,我们可以对广义财政支出增速进行判断。在2024年财政第一、二本账收入增速分别为6%、-10%,财政赤字率3.8%、财政赤字规模5.1万亿,专项债持平今年,增发国债有8000亿左右留至2024年使用等中性假设下,我们预计2024年广义财政支出增速约为4%。

2024年基建投资增速有多少?

2023年基建的高增主要归功于配套资金

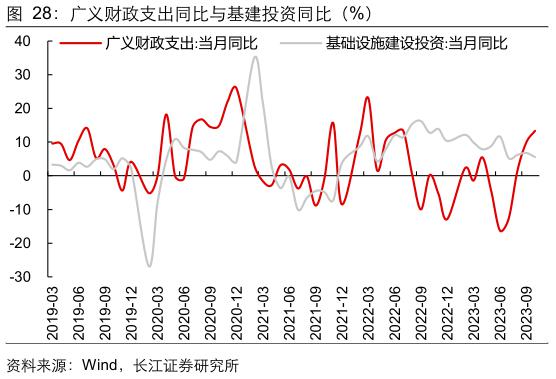

不同于历史,今年基建增速几乎均高于同期广义财政支出增速。除个别月份外,今年基建投资增速几乎均高于同期的广义财政支出增速,1-10月基建投资累计同比增长约8.3%,而同期广义财政支出增速为-1.2%。尽管今年财政发力存在一定后置,且基建投资存在高基数的影响,但今年基建投资仍保持较高增速,是今年经济增长的主要拉动因素。那么今年基建增速得以保持较快增长的动力主要来自哪里呢?明年的基建增速还能保持高增吗,其资金来源与今年有何不同?下面我们分别从各项基建资金来源对这些问题进行分析。

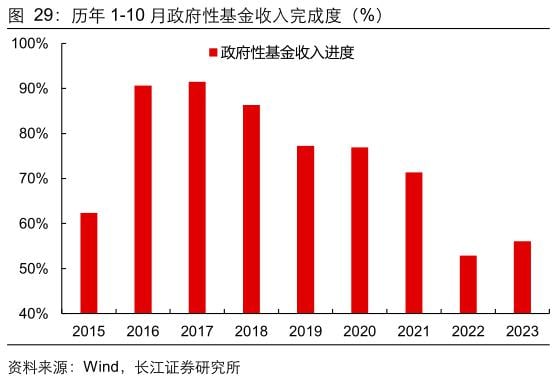

1)财政预算资金:土地财政低迷,对基建的承托作用有限。首先,财政收入低迷影响财政支出节奏,当前土地财政表现仍较低迷,财政收入对基建的承托作用或有限,1-10月政府性基金收入完成度仅有56%,距离全年预算目标存在较大缺口。其次,从支出投向来看,1-10月一般公共预算投向基建领域的支出占比约为21.7%、较去年下降1.1个百分点,累计同比增长1.8%。

2)专项债资金:投向基建的资金几无增量。尽管今年前三季度专项债投向基建领域的资金占比较去年提升了约1.1个百分点,但由于去年使用了限额空间,使得专项债实际发行规模较今年高,综合来看,今年专项债投向基建领域的资金几乎没有增量。

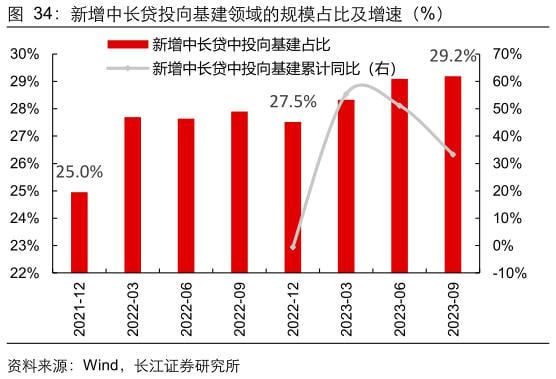

3)信贷资金:前三季度投向基建的增速达33%。从投放节奏来看,2023年1-9月新增中长期贷款累计投放13.98万亿,同比多增3.01万亿、同比增长27.4%,其中投向基建领域的资金为4.08万亿,同比多增1.02万亿、同比增长33.3%。因此,2023年新增中长贷中投向基建的规模及比例的提升,是今年基建投资增速表现较好的主要支撑。

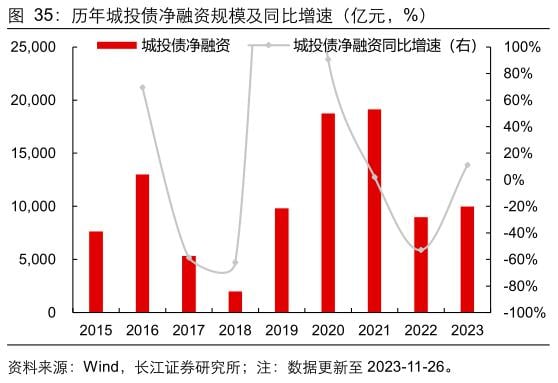

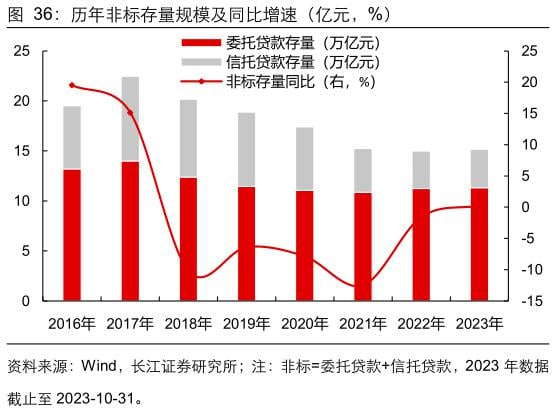

4)城投债资金:前11月城投债净融资较2022年增长约11%。今年前11个月城投债净融资规模约1万亿,较2022年增长约11%,是基建高增的另一个主要支撑。而非标资金在资管新规的背景下,近两年存量规模几无增速,但考虑到2022年政策性金融工具的使用及相关配套政策的放松,结构上或有改善,对基建或有一定支撑。

综合来看,今年基建增速保持较高水平主要得益于信贷、城投债融资等配套资金的支持,而财政相关资金由于受到当前土地财政低迷的影响,其对基建投资的增量贡献相对较小。

2024年基建资金中财政支持力度或提升

城投债等配套资金或有下滑。在地方化债的背景下,当前地方政府债务压力较高的地区(例如天津、内蒙古、贵州、云南、东北三省等地区),其政府举债融资或进一步受到限制,因此我们认为,2024年信贷、城投债等配套资金增速或较今年有所下滑,在测算基建增速时我们给予2023、2024年信贷增速分别为20%、15%,2023、2024年城投债净融资增速分别为10%、5%的假设。

财政资金对基建的支撑或有提升。在2024年城投债等配套资金增速有所下滑的同时,我们认为财政资金对基建的支撑或有提升,结合前述对广义财政支出的各项中性假设,预计2024年基建增速约为8.4%。

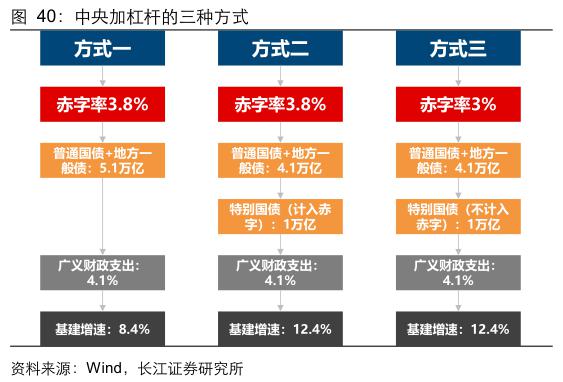

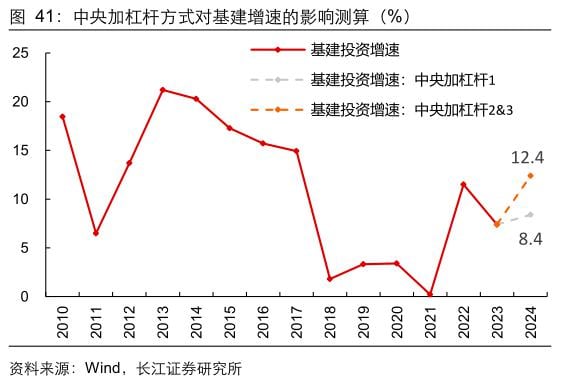

中央加杠杆的形式对基建影响大有不同

此外,中央加杠杆的形式将对基建投资增速以及赤字率产生较大影响,中性假设下基建增速或将由8.4%提升至12.4%。今年万亿增发国债“计入中央赤字、但作为特别国债进行管理”的形式,给中央加杠杆的方式提供了更多灵活多样的选择。在前述中性假设下,我们预计明年财政赤字规模为5.1万亿,根据以下三种不同的中央加杠杆方式,将对基建投资增速及赤字率产生不同的影响。具体来看:

方式一:5.1万亿赤字全部通过普通国债和地方一般债发行,则对应2024年赤字率水平约为3.8%,基建投资增速约为8.4%。

方式二:参考今年的设计,将5.1万亿赤字拆分为“普通国债+地方新增一般债,4.1万亿”和“‘特别’国债(计入赤字),1万亿”两部分,由于“特别”国债或专项用于基建项目,则对应2024年基建投资增速将进一步提升至12.4%,赤字率水平约为3.8%。

方式三:参考2020年抗疫特别国债的管理方式,将其中1万亿“特别”国债纳入政府性基金预算管理、不计入赤字,则对应2024年赤字率将由3.8%下降为3%,但广义赤字率、基建投资增速与方式二保持一致,仍为6.6%、12.4%。

2024年化债进程及付息压力展望

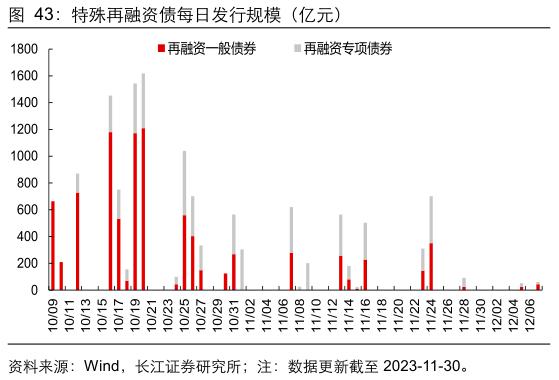

特殊再融资债密集发行,资源向高风险地区有所倾斜。10月以来多个省市陆续公布特殊再融资债券发行计划,截至11月30日,已有27个省份(含直辖市、自治区)披露发行计划,仅有上海、广东、北京、西藏尚未发行,拟发行金额累计达13770亿元。具体来看:

1)从债券类型来看,此轮特殊再融资债发行主要以一般债为主,截至11月30日,特殊再融资一般债拟发行规模达8758亿,占比64%。

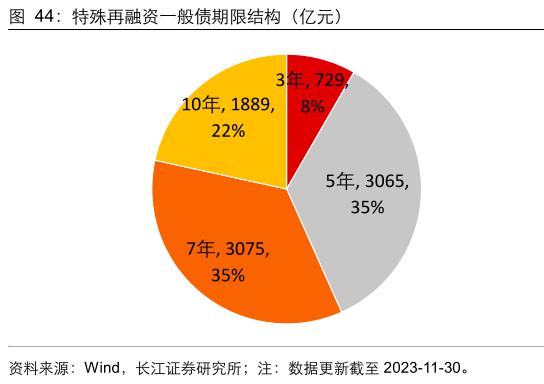

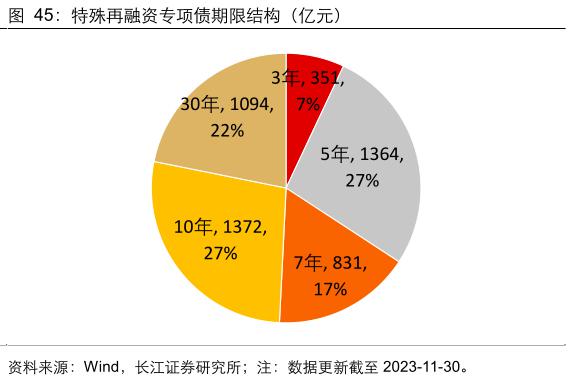

2)从期限结构来看,此轮特殊再融资一般债主要集中于5年期(35%)、7年期(35%),特殊再融资专项债则主要集中于5年期(27%)、10年期(27%)、30年期(22%)。

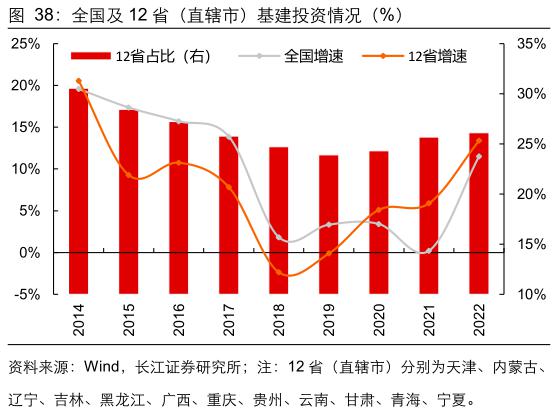

3)从地区分布来看,高风险地区相对获得了更多的额度用于偿还存量债务,例如贵州拟发行规模已超2000亿元,天津、云南、内蒙古、辽宁等地区的拟发行规模也均超千亿。

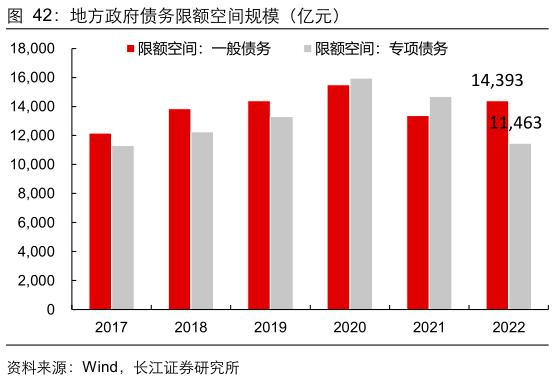

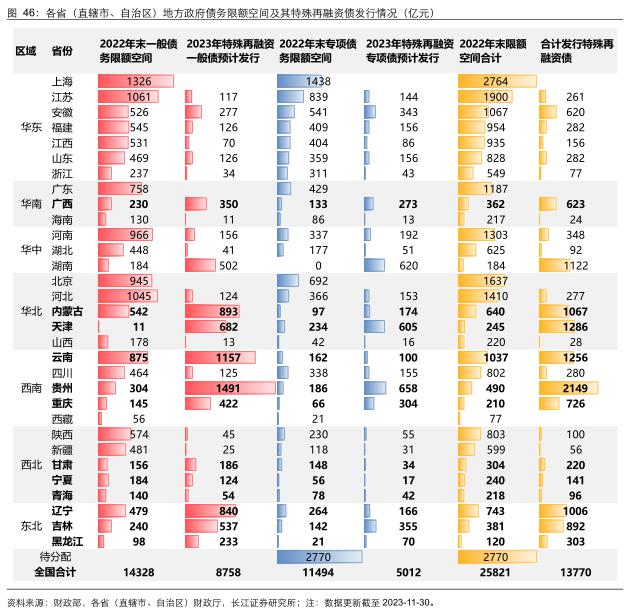

地方化债是长期工作,明年或仍有约万亿空间。7月24日中央政治局会议首次提出要“制定实施一揽子化债方案”,10月31日中央金融工作会议则进一步强调要“建立防范化解地方债务风险长效机制”、“优化中央和地方政府债务结构”,地方化债或将是未来财政政策主线之一。2022年末地方政府债务限额空间合计约2.58万亿,假设今年发行特殊再融资债1.5万亿,且今年没有形成新的限额空间,则明年预计仍剩余万亿空间。

2024年政府债务付息压力仍不容忽视。在2024年财政赤字率3.8%、专项债持平等中性假设下,我们预计2024年政府债务付息规模将达到2.3万亿,较2023年增加约2500亿,同比增长12%,其占广义财政收入的比重或进一步抬升至7.9%的水平。

本文作者:长江宏观于博、宋筱筱等,文章来源:于博宏观札记,原文标题:《【长江宏观于博团队 · 深度】中央加杠杆后,基建增速能到多少?》。

于博 SAC编号:S0490520090001

宋筱筱 SAC编号:S0490520080011

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.