中金研报:Temu跟踪框架、UE模型和财务测算

Temu是电商公司拼多多旗下的跨境电商平台,于去年9月1日上线。

中金互联网分析师白洋团队10月份发布研报称,Temu 2023年以来用户数、复购频次和经营效率提升都远超其预期,主要得益于拼多多的执行力、运营能力和供应链能力。

该团队建立了一个研究、跟踪和预测Temu的完整框架,并使用框架对Temu UE模型和财务数据进行测算:

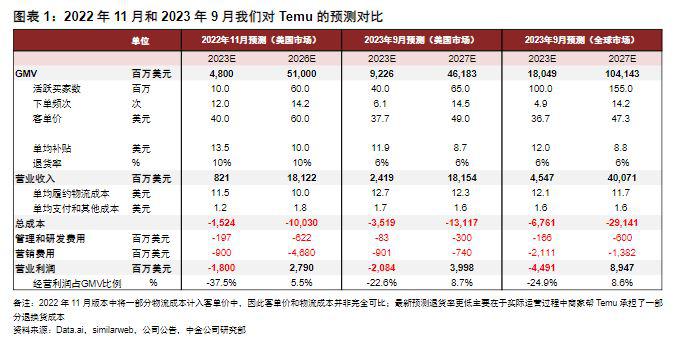

GMV:分别从Data.ai、物流承运商和第三方数据库跟踪活跃买家数、下单频次和客单价,并与用户复购数和支付GMV进行交叉验证,预计三季度和2023年Temu总GMV达57亿美元和180亿美元,长期GMV有望突破千亿美元级别,长期经营利润/GMV有望达到5%-10%。

收入:以净额法确认收入,通过比价和商家调研、同行对比和官网追踪分别跟踪采购成本、退换货率和商品补贴,并与实付毛利率交叉验证,预计三季度和2023年Temu收入达14亿美元和45亿美元。

成本和毛利:成本项主要包括物流履约成本和支付成本,通过调研各个环节物流承运商数据来跟踪Temu物流和履约成本,预计三季度和2023年Temu毛利分别亏损7亿美元和22亿美元。

费用和经营利润:通过投放代理商跟踪Temu营销和获客费用,并与同行获客成本交叉验证,通过调研跟踪Temu员工人数;预计三季度和2023年Temu经营亏损分别为15亿美元和45亿美元。

研报认为,Temu是中国跨境电商行业最具吸引力的标的之一,已经从启动阶段步入发展阶段。市场目前对Temu采取0估值或负估值,若未来Temu能有效规避风险,顺利步入成熟阶段,或成为当前拼多多预期差的主要来源,有望为拼多多估值贡献较大增量。

拼多多目前交易于2023年和2024年非通用准则市盈率21倍和14倍。中金上调今年和2024年收入预测4%和6%至2208亿元和3039亿元,得益于Temu收入优异表现;上调今年非通用准则归母净利润3%至533亿元,维持2024年非通用准则归母净利润基本不变,主要由于主站经营效率改善。

中金维持对拼多多的“跑赢行业”评级,上调目标价6%至130美元(对应2024财年GMV为4.3万亿元,国内业务货币化率4.8%,主站non-GAAP经营利润率52%,有效税率19%,国内业务估值15x non-GAAP PE,估值不考虑海外),较研报发布时的股价有18%上行空间。

研报称,Temu今年表现超预期的地方在于:1)激进拉新和全球拓展,预计2023年底美国活跃买家数达到4000 万人,全球活跃买家数达1亿,远超此前预期的美国活跃买家数1000万人;2)健康的复购和下单频次;3)较低的营销费用,今年和远期美国与全球获客成本均低于预期。

上述三大指标超预期反映了Temu的核心能力和资源:1)背靠拼多多带来的充裕资金支持和团队复用;2)较强执行力和战略落地能力,能够在不同市场快速做大规模,持续优化全链路环节,同时保持行业领先水平的人效;3)高运营和营销能力:能够快速拉新,且在补贴降低的过程中维系用户粘性,对用户需求和用户体验有精准洞察;4)规模起量后,对上下游较强的议价能力和转嫁成本能力,例如压低商家供货价格、让物流商和商家共同承担物流成本等。

研报称,Temu快速扩张不属于无效率的花钱模式,激进拓展既考虑到了海外市场现状,也兼顾了自身资源禀赋。

例如,Temu快速扩张有利于抓住高通胀的窗口期建立海外消费者认知、培养消费者习惯。趁竞争对手关注度较低、来不及做出应对的窗口期迅速做大规模,有利于公司形成应对竞争和抗风险的能力、增强全链路参与者对新渠道的信心,从而愿意降价甚至亏钱进行合作,大大降低Temu的资金负担。Temu的执行力和精细化运营也是“花钱换市场”策略的保障。

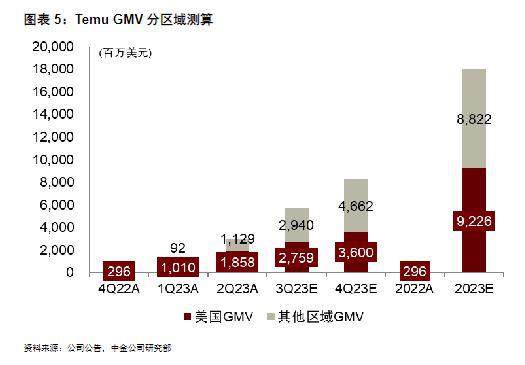

目前,Temu从美国起步,依次拓展至加拿大、澳洲、欧洲、日韩等市场,中金预计2023年底Temu有望覆盖全球主要发达市场,欧洲有望成为美国之外的Temu第二大GMV区域。

Temu从今年3月加大全球拓展力度以来,MAU增速显著提升,2023年将是其MAU的高速成长期,预计年末MAU有望达到2亿人,其中美国市场8000万人,其他区域1.2亿人。

从用户留存看,2023年7月Temu的7日和30日留存率已达18.5%和13.5%,超过eBay、SHEIN 和Wish,逐渐向亚马逊靠拢,表明Temu已经在拼多多较强运营能力的基础上探索出了适合于美国市场的运营方式和策略,具备领先同行的测款能力和运营迭代速度。

不过,现阶段Temu的营销费用正持续上行,暂未观察到优化迹象,Temu仍处于高速增长期,自然流量比例低于成熟电商平台,外部买量是主要用户来源。

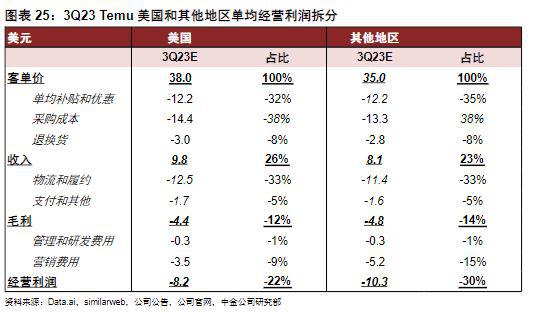

预计Temu下单用户综合获客成本超过30美元,其中18美元计入营销费用,预计2023年营销费用约21亿美元,占GMV的12%,而且随着渗透率提高,Temu平均单位获客和维系成本仍会逐渐增加。

在经营利润方面,研报预计今年三季度Temu美国每单经营亏损约8.2美元,其他地区每单经营亏损约10.3美元,履约物流成本和营销费用占比仍然较高,Temu需要通过提高客单价摊薄物流成本、提高用户下单频次摊薄营销费用,使得平台从亏损转向盈利。随着Temu GMV的增长,预计2023年度全球经营亏损约45 亿美元。

研报最后称,Temu面临税务风险、监管和合规风险、个人信息保护和数据安全风险、宣传不当风险、价格波动风险、供应链管理风险等。

在税务风险方面,目前,美国海关最低限度条款允许价值在800美元以下商品无需征税进入美国,若遇到新增关税成本可能会削弱中国卖家的价格优势。

不过,Temu的价格优势不以关税为转移,加征关税对其风险相对可控。目前Temu价格比亚马逊、eBay 和美国线下零售低50%至80%,即使承担一定比例的关税额度,Temu能将关税转嫁给消费者和商家承担,转嫁关税后的商品含税价格仍远低于同类型平台对应商品。

研报还称,随着GMV规模增长、用户粘性提升和效率优化,Temu的采购成本、商品补贴、履约成本和支付成本或仍有进一步优化空间。

预计Temu或在明年淡季逐步使用海外仓,届时履约链路和方式或发生变化。随着规模扩大,支付和其他成本占GMV比例有一定下降空间,预计长期占比有望降至3.5%左右。

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.