M2-M1缺口变大,并不是资金空转?

核心观点

近期M2-M1缺口增大的现象,引发了各界对于金融空转问题的关注,也使得部分投资者担心是否会对货币政策形成掣肘,导致资金面继续收紧。

然而经过分析,我们认为存款定期化和居民赎回理财才是造成这一现象的原因,背后反映了实体投资回报率偏低的问题,而想要扭转市场悲观预期,仍需要货币与财政协同发力。我们认为未来货币政策仍将维持稳中偏松的取向,后续政策工具箱或仍有扩充空间。

M2-M1缺口变化与常见解释:M1以单位活期存款为主,M2代表了广义货币供应量,二者之差即为准货币(M2-M1),准货币的规模自今年年初便呈现出加快增长的趋势,二者增速差也有所提升。存款定期化是M2-M1缺口扩大的常见解释:①虽然经济稳步修复,受到疤痕效应的影响,目前居民仍倾向于更多的储蓄。②企业盈利预期较弱,也会导致账上留存的灵活资金减少,转而投向定期存款。

理财申赎:一个被忽视的影响因素。从对于居民申赎理财以及理财产品进行相应资产配置对各个部门的资产负债表变化梳理来看,理财等资管产品投资并非造成金融空转的原因,反而为闲置资金提供了支持实体的投资渠道。而居民赎回理财虽然不直接影响M2,但会导致理财的配置行为改变,最终使得M2有增长的趋势。去年年末理财赎回潮的影响延续至今年上半年,理财规模至今仍未恢复至去年年中水平。今年下半年开始,债市调整也对理财负债端造成了一定扰动,居民避险情绪加重,导致资金从理财转移至存款,导致M2相较于M1下行速度放缓,二者缺口走扩。

提升实体回报率是解决问题的关键。目前M2-M1增速差扩大的核心问题仍在于实体收益率不佳:无论是居民投资意愿仍然较为低迷,还是企业资金活化不足,其最终反映的根本问题还是实体回报率较低。在政策引导和市场调节下,我们预计经济基本面将呈现弱修复态势,M1和M2同比增速料将回升,二者增速差有望收窄,但这一过程仍离不开政策支持:①面对当前经济修复形势,货币、财政协同支持实体经济的必要性提升。防止资金空转的关键不是货币政策收紧,而是提供一个更为平稳友好的流动性环境,助力实体融资。②疏通货币政策传导机制,短期内货币政策或更多聚焦于精准性、直达性,增强金融支持实体经济的稳定性。

总结:近期M2-M1缺口增大的现象引发了各界对于金融空转问题的关注,也使得部分投资者担心是否会对货币政策形成掣肘,导致资金面继续收紧。然而经过分析,我们认为存款定期化和居民赎回理财才是造成这一现象的原因,背后反映了实体投资回报率偏低的问题,而想要扭转市场悲观预期,仍需要货币与财政协同发力。我们认为未来货币政策仍将维持稳中偏松的取向,后续政策工具箱或仍有扩充空间。

正文

11月22日,中国人大网发布《对金融工作情况报告的意见和建议》文章。其中有表述称:“近期,我国M2增幅高,M1增幅低,两者不相匹配,原因之一在于货币资金在银行间空转,或在银行与大企业之间轮流转,面向中小企业的信贷资金渠道不畅”,引起市场广泛关注。

M2-M1缺口变化与常见解释

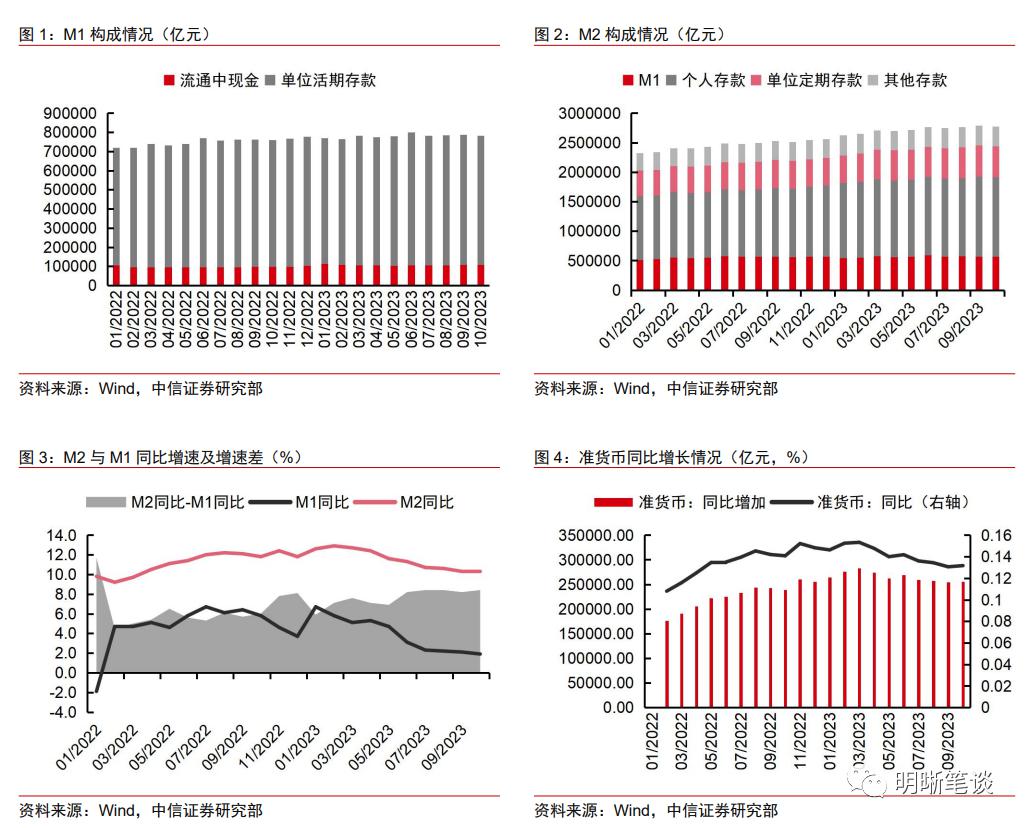

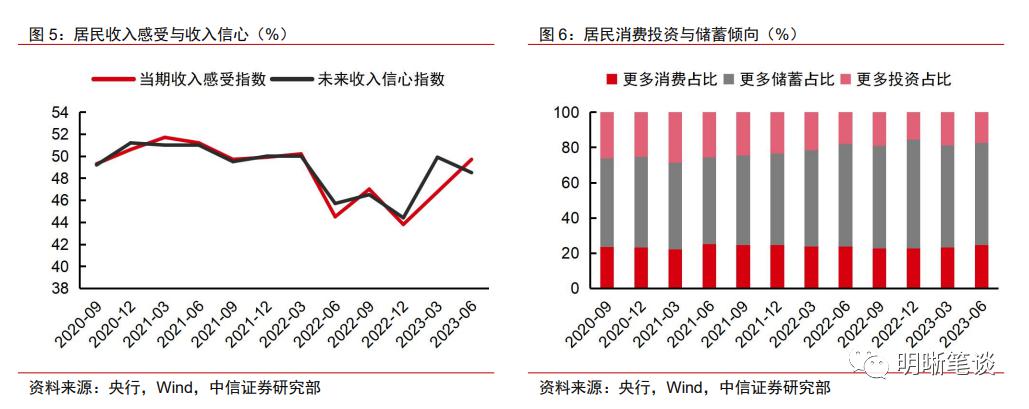

M2-M1的构成与含义

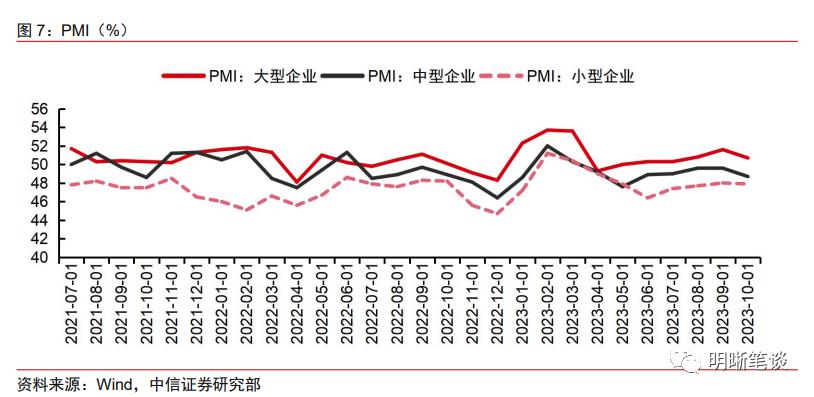

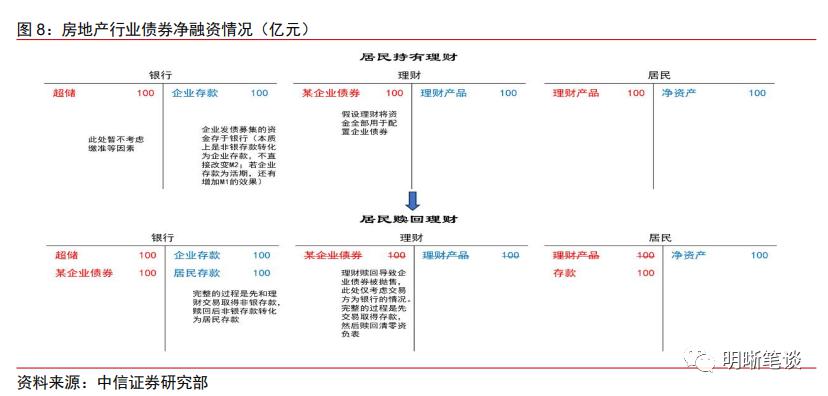

M1以单位活期存款为主,M2代表了广义货币供应量,二者之差即为准货币(M2-M1),准货币的规模自今年年初便呈现出加快增长的趋势,二者增速差也有所提升。M1由流通中货币(M0)和单位活期存款构成;M2涵盖了一切可能成为现实购买力的货币形式。M2-M1的差值即为准货币,包括单位定期存款、个人存款和其他存款。今年年初以来,M1、M2同比增速双双下行,但M1降幅更大,导致M2与M1同比增速差整体走阔,3-5月有所收窄后,6月再次扩大至8.2pcts;今年后半年以来同比增速差均保持8pcts水平以上,普遍高于去年同期。从准货币的角度,今年以来准货币同比增量也稳定高于去年同期。

存款定期化是M2-M1缺口扩大的常见解释

关于M2-M1同比增速差扩大的原因,最为常见的解释便是存款定期化。我们认为这个逻辑是合理的,也符合目前我国经济修复进程和居民企业的心理预期情况。

虽然经济稳步修复,受到疤痕效应的影响,目前居民仍倾向于更多的储蓄。一方面,根据央行对城镇储户的调查问卷,居民对当期收入的感受以及对未来收入的信心虽然有所提升,但截止今年6月末仍未恢复到2021年上半年的水平,后续经济增长仍面临内生动力不足等问题,居民对于未来收入的信心边际有所弱化。虽然储蓄意愿边际上有所减弱,但仍明显高于2020年末至2022年一季度的水平。另一方面,今年房地产表现普遍偏弱,房价下行导致部分居民资产缩水,居民加杠杆倾向不高,一定程度上削弱居民投资和消费。

企业盈利预期较弱,也会导致账上留存的灵活资金减少,转而投向定期存款。M1反映了企业基于当前形势对未来经营的判断,M1增速提升意味着市场资金具有活力。当企业预期乐观时将扩大生产规模,需要更多的活期存款来提供充足的现金流以应对生产需求,使得M2向M1转换。当前经济增长仍面临压力,从PMI指标变化情况来看,企业信心仍有待进一步提振。

理财申赎:一个被忽视的影响因素 理财申赎对于M2的影响一览

在理解这个影响之前,我们首先需要对于居民申赎理财以及理财产品进行相应资产配置对各个部门的资产负债表变化做出梳理(公募基金、保险资管等同理)

(1)居民配置理财,理财投资债券:我们分析的起点是居民将自己的资产用于购买理财,同时理财再去配置企业发行的债券,而企业通过债券发行募集的资金,暂时以存款的形式存于银行(此处省略了中间环节,即理财最初募集得到的资金会先以非银存款形式出现在银行负债端,待到配置债券时,资金被取出,企业负债端增加应付债券,资产端获得资金并以企业存款的形式存入银行)。最终,居民、理财和银行各自的资产负债表为下图上方部分。需要注意的是,为了简化分析,此处暂不考虑缴准,同时我们也省略了企业发行债券后的资产负债表情况。

(2)居民赎回理财,理财抛售债券,交易对手为银行自营:当居民开始赎回理财时候,理财产品也要相应的出售资产,交易对手方可以分为非银和银行。但由于我们是站在整个行业体系的维度来看,因此不考虑交易对手为非银同业的情况(如果交易对手为非银,本质上是理财体系内部的结构调整;而在赎回压力之下,面临的是整个理财市场规模缩水的问题)。而当交易对手为银行,银行将自有资金转换为债券形式,理财资产负债表同时清零/收缩,而居民取得理财赎回资金后再存回银行。从下图可以看出,最终银行负债端派生出一笔新的存款,M2较此前有所增加。

总结来看,理财等资管产品投资并非造成金融空转的原因,反而为闲置资金提供了支持实体的投资渠道;居民赎回理财虽然不直接影响M2,但会导致理财的配置行为改变,最终使得M2有增长的趋势。需要注意的是,由于本文仅关注理财赎回的影响,因此假设的起点是理财已经完成了资产配置;实际上理财资产配置过程本身,包括其选择在一级市场还是二级市场进行投资,都会对社融以及M2构成不同的影响。

今年以来理财规模波动加大

去年年末理财赎回潮的影响延续至今年上半年,理财规模至今仍未恢复至去年年中水平。2022年11月中旬开始的赎回潮对银行理财造成了长久的负面影响,一直绵延至2023年3月,据我们测算,5个月时间规模降低约6.58万亿元。2023年4月理财规模触底反弹,赎回潮的阴影逐渐消散,但到了6月规模由于季节性因素环比再次大幅降低,理财规模至今仍未恢复至去年年中水平。

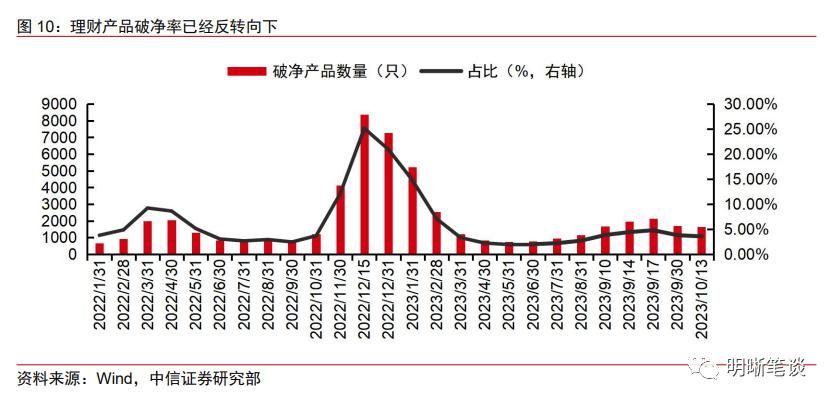

今年下半年开始,债市调整也对理财负债端造成了一定扰动,居民避险情绪加重,导致资金从理财转移至存款。8月中旬以来,在基本面边际向好改善、资金面持续收敛、宽地产预期反复发酵的“三重利空”压力之下,债市收益率震荡上行,理财净值也受到一定影响,破净率有所上行。9月除现金理财规模降低2350亿元外,纯固收理财也降低了近6500亿元。

提升实体回报率是解决问题的关键 核心问题仍在于实体收益率不佳

无论是居民投资意愿仍然较为低迷,还是企业资金活化不足,其最终反映的根本问题还是实体回报率较低。准货币规模加快扩张,一方面缘于企业的盈利预期较弱,另一方面缘于居民储蓄意愿增高:以银行为主的金融体系向实体提供资金后,企业由于对未来经济的信心不足,没有进行生产投资,又以定期存款形式存入银行;居民取得收入后,没有进行消费或投资(此处投资包括通过各类金融产品支持实体企业),也是更倾向于购买定期。银行虽然通过扩表投放了货币,但由于实体投资的回报率过低,这些货币最终仍以极低的流动性留存于银行间市场,未能真正用于支持经济修复。换言之,M2-M1缺口扩大是预期较弱的结果,而非原因,因此想要改变缺口扩大的关键,还在于提升实体投资回报率,扭转经济基本面的悲观预期。

在政策引导和市场调节下,我们预计经济基本面将呈现弱修复态势,M1和M2同比增速料将回升,二者增速差有望收窄,但这一过程仍离不开货币与财政政策的积极配合。对于经济修复预期,我们认为整体趋势仍然是向好的,消费潜能释放、投资存在新动能、出口具有竞争力这“三驾马车”依然是未来经济平稳发展的支撑因素;对于理财的规模波动,我们认为伴随理财风险防御能力较去年底大幅提高,且破净率整体反转向下,理财相比存款的优势仍存,未来仍将持续吸引资金。综上所述,随着后续预期改善和赎回潮结束,M2与M1的增速差或将回落,但预期的扭转很难仅仅依靠市场自发调节,货币政策仍需要为经济修复保驾护航。

货币政策应积极配合经济修复

面对当前经济修复形势,货币、财政协同支持实体经济的必要性提升。防止资金空转的关键不是货币政策收紧,而是提供一个更为平稳友好的流动性环境,助力实体融资。近日央行发布的2023年三季度货政报告指出,要积极主动加强货币政策与财政政策协同,包括:通过货币政策操作对冲日常财政收支的影响,保持流动性合理宽裕;通过货币政策操作为政府债券集中发行提供流动性适宜的流动性支持,同时通过质押国债、配合财政部开展国债做市等操作提升国债在二级市场的流动性;通过结构性货币工具与信贷、财政资金配合,协同促进经济结构调整优化。总体而言,货币政策与财政政策协同操作有助于提升我国金融稳定,熨平财政收支波动对于我国流动性市场的冲击,短期来看也有助于对冲近期国债集中发行形成的结构性流动性缺口。

疏通货币政策传导机制,短期内货币政策或更多聚焦于精准性、直达性,增强金融支持实体经济的稳定性。进一步疏通货币政策传导机制,增强金融支持实体经济的稳定性,有助于促进经济金融良性循环。今年来MLF利率两次累计降息25bps,而存款准备金率也分两次累计下调50bps,11月MLF净投放规模达到2017年以来的历史高位,宽松货币政策较多发力的环境下,后续货币政策或更多关注存量政策向实体经济传导的路径是否通畅,以及其效果的持续和稳定。我们认为短期内可以更多关注①结构性货币工具围绕“三大工程”的新进展;②通过置换重组等形式来实现存量信用资源盘活,特别是对于地方政府隐性债务、房地产融资等领域;③信贷投放向绿色、普惠等重点领域薄弱环节倾斜

总结

近期M2-M1缺口增大的现象引发了各界对于金融空转问题的关注,也使得部分投资者担心是否会对货币政策形成掣肘,导致资金面继续收紧。然而经过分析,我们认为存款定期化和居民赎回理财才是造成这一现象的原因,背后反映了实体投资回报率偏低的问题,而想要扭转市场悲观预期,仍需要货币与财政协同发力。我们认为未来货币政策仍将维持稳中偏松的取向,后续政策工具箱或仍有扩充空间。

本文作者:明明,来源:中信证券,原文标题:《从理财申赎理解M2-M1缺口变化》

明明执业证书编号:S1010517100001

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.