全球性资产负债表衰退会来吗?

疯狂的楼市何时落幕?

疫情以来,各主要国家均采用量化宽松政策来刺激经济,大水漫灌下,全球房地产价格开始迅速上涨,并迅速形成资产泡沫。

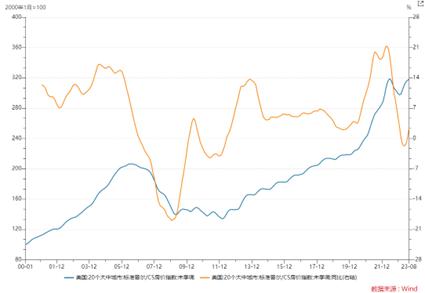

以美国为例,疫情爆发前,美国标普20大城市的房价指数仅录得218.7点,但到了2022年6月,该指数已经上升至312.7点,期间同比涨幅最高达到了21.3%的水平。

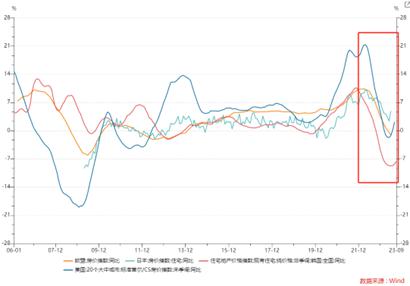

而随着美联储开启全球加息周期后,各主要国家房价的涨势也“戛然而止”,房价涨幅明显放缓甚至在一定时期内出现了房价回调的情况。

但目前来看,欧美日韩的发达国家房价似乎又出现了反弹的迹象,这是否意味着疯狂的楼市还远没有落幕呢?

以史为镜,加息结束后才是真正的考验

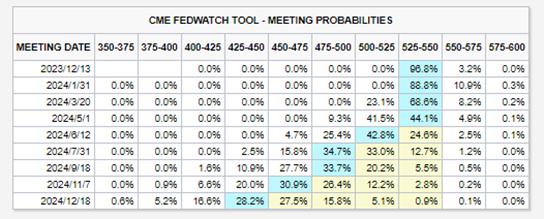

据CME利率观察工具显示,市场普遍认为2023年12月-2024年5月之间,美联储将维持目前的利率水平不变,而在6月后,美联储将会开启降息周期,缓解市场压力,这是否意味着楼市的危机已经过去,新一轮的资产狂欢即将到来呢?

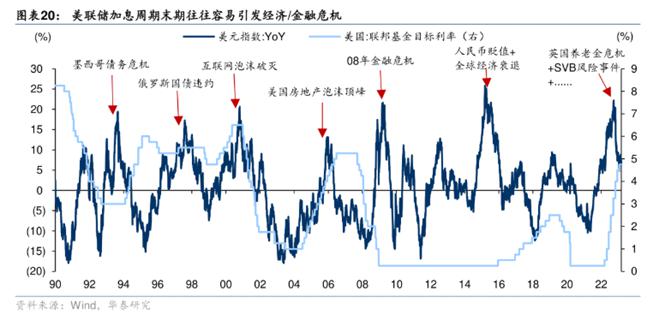

答案当然是否定的。通过历史数据来看,美联储加息末期才会引发危机,甚至部分危机是在美联储的降息周期内发生的。也就是说,不是美联储停止加息就万事大吉了,未来市场才会面临真正的考验。

那么,为什么说美联储停止加息后才是最危险的呢?

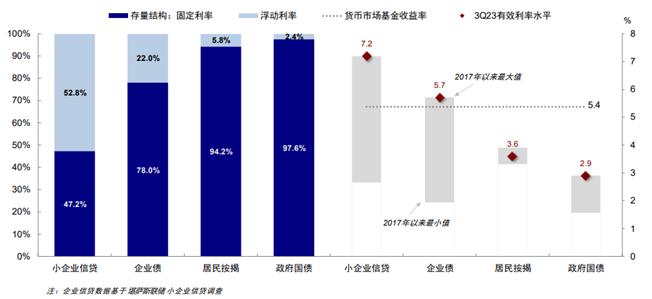

我们先通过一张图来观察,据中金公司测算——目前美国存量的利率仍处于相对偏低的水平。可以看到,美国政府国债中,有97.6%是固定利率(不受目前美联储加息的影响),这就导致了其目前的实际利率水平只有2.9%左右;同样受固定利率占比较高影响,目前美国的居民按揭实际利率水平也只有3.6%左右,远低于目前的美国的联邦基准利率。

也就是说,美联储加息目前主要影响的是新增需求,而非存量需求。对于资金借贷需求较大的企业来说,其承担的压力也会相对较大。可以看到,目前美国企业债和中小企业信贷中,浮动利率占比明显偏高,其实际利率水平也高于居民和政府端。

但是,随着美国长期处于高利率水平,美国企业又必须继续通过借贷来维持其现金流的稳定,那么其实际要承担的利率水平仍存在上升空间,而居民和政府也会受此影响,进而付出更高的借贷成本。

高利率+高房价,全球性资产负债表衰退会来吗?

聚焦到房地产行业来看,其目前主要面临这两个问题:

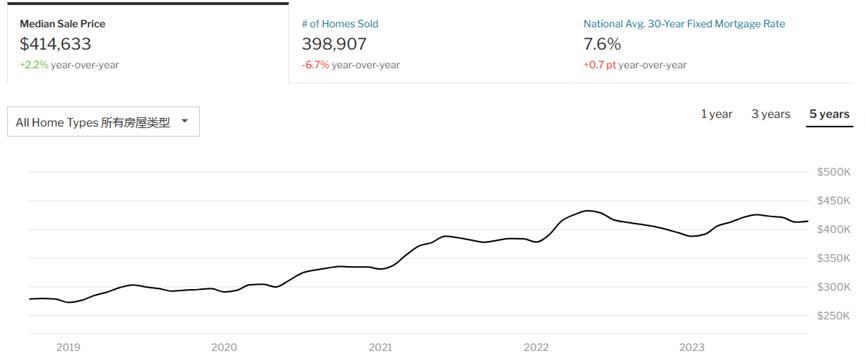

一是房价相对偏高。前文我们已经列举了部分数据论证目前以美国为首的全球房地产行业迎来狂欢,房价绝对水平较高。例如目前全美平均房屋售价中位数已经高达41.4万美元(折合人民币接近300万元)。

此外,据UBS发布的《全球地产泡沫》报告数据,目前全球房地产行业泡沫化程度已经明显上升。其中日本的东京和瑞士的苏黎世均面临着较为严重的泡沫风险。

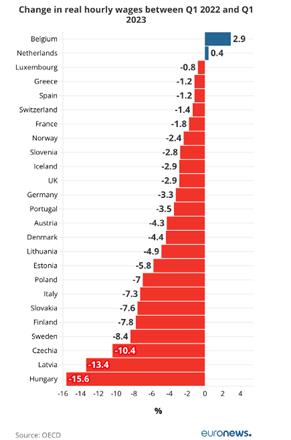

此外,在加息周期的冲击下,各主要国家的居民薪资已经出现了下降的情况,进一步约束了其对于高房价的承担能力。可以看到,例如匈牙利居民工资的降幅就已经达到了15.6%。我们熟悉的英国、德国、澳大利亚工资降幅分别为2.9%、3.3%和4.3%。

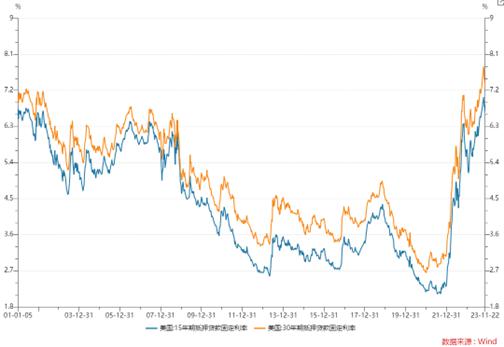

二是目前美国的房贷利率水平相对较高。据wind数据,目前美国15年及30年的房贷利率已分别达到了6.67%和7.29%的水平,是2001年以来的最高点。

高利率一方面会影响未来房地产市场的新增需求——即在房屋价格不变的情况下,居民实际需要承担带房贷会更高,进而通过更高的成本挤出投资性购房的需求。

另一方面,若是居民的房贷为浮动利率,那么在高利率环境下其每期需要偿还的贷款金额就会上升,进而增加房贷违约的风险,这也会对房地产市场产生影响。

一般来说,高利率环境下,房价下行的可能性相对较高。例如1990年日央行就是主动加息戳破了房地产泡沫,进而导致了“资产负债表衰退”。

而这一情况在未来也极有可能会发生:

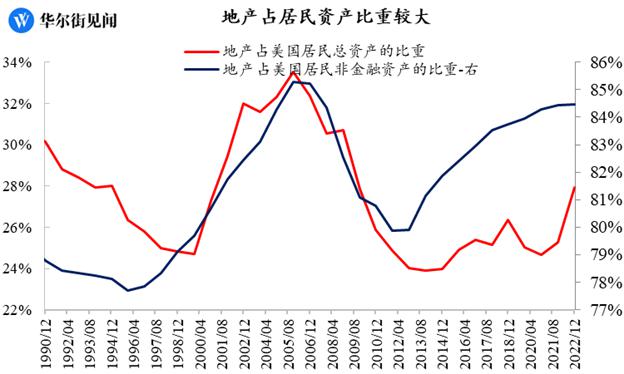

首先,房地产占居民财富资产的比重相对较高,若房价超预期下跌,就会严重冲击居民资产负债表的资产端。具体来看,在过去30年中,美国地产占居民总资产比重的均值水平是27.4%。也就是说,地产占了美国居民总资产的四分之一以上。

如果把视角切换到非金融资产的比重来看,这一比重会进一步上升。过去30年中,房地产占美国居民非金融资产比重的均值为81.4%。

其次,高利率会放大居民的负债——即其实际需要偿还的贷款利息上升。过去30年中,美国居民负债中,长期按揭贷款的比重高达71.8%。而这一部分的贷款都受利率的影响较大,而在高利率情况下,居民的利息支出也会明显上升,进而进一步放大其负债规模。

在此背景下,若政策调控出现延误,极有可能会对全球居民的资产负债表形成严重冲击,进而导致“资产负债表衰退”。

居安思危,如何把握未来地产脉络

常言道“十次危机,九次地产”,再过去几十年里,地产一直扮演着危机的“导火索”,那么我们应该如何理解房地产行业,把握地产发展的脉络,实现人生财富的保值增值呢?

为此,华尔街见闻特邀上海交通大学安泰经济与管理学院特聘教授,中国发展研究院执行院长【陆铭】老师,推出了《中国房地产时空格局》的课程。

陆铭老师会在本期课程中为我们详细分析介绍——究竟什么决定了房价的涨跌?什么造就了过去二十年一线房价只涨不跌、牛冠全球的神话?

感兴趣的朋友可以选购!

以下是【陆铭】老师的个人介绍:

经济学博士,现任第十四届全国政协委员、人口资源环境委员会委员,上海交通大学中国发展研究院执行院长,民建上海市委副主委,上海交通大学安泰经济与管理学院特聘教授,教育部长江学者。曾作为富布莱特学者工作于美国哈佛大学和国家经济研究局(NBER),作为兼职(客座)教授受聘于复旦大学、新加坡管理大学、东北财经大学等国内外高校。曾担任世界银行和亚洲开发银行咨询专家。担任《经济学(季刊)》副主编,Asian Economic Papers (MIT出版社)编辑和《世界经济》等期刊编委。

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.