市值蒸发七成净利减少八成,泉峰控股(02285)怎么了?

在美联储加息及中国经济增长动能磨底的背景下,今年以来,港股持续承压。与此同时,部分行业进入下行周期,这让不少行业龙头都遭遇“毁灭性打击”,股价跌成了“渣”。

中国第一大电动工具及户外动力设备(OPE)全球供应商泉峰控股(02285)正是其中之一。公司于2021年12月底成功登陆港交所,至今不到两年的时间,较43港元的发行价已然腰斩,若与71港元的历史高位相比,公司股价更是蒸发超70%,可谓惨烈。

股价下行的同时公司业绩也“跌跌不休”。泉峰控股近日发布盈警,预期于2023年前10个月取得纯利减少约80%至2100万美元,而2022年同期纯利为约1.08亿美元。

值得注意的是,盈警公告后公司股价竟累计反弹近10%。这是否意味着泉峰控股利空已出尽,即将走出“至暗时刻”?

业绩变脸,盈利大跌

据智通财经APP了解,泉峰控股主营以锂电系统为主的电动工具及户外动力设备(OPE)。成立以来 30 年专注于电动工具,公司经历了贸易-实业(代工)-自有品牌的发展,目前已经成为全球领先的电动工具和户外动力设备(OPE)龙头。旗下拥有自有品牌EGO、FLEX、SKIL、Devon 大有和 Xtron 小强,同时公司还为博世等龙头企业提供 ODM 业务,其中2022 年公司自有品牌营收占比达到 69%。

凭借锂电池系统技术创新和先发优势,泉峰控股近年来在行业转型期抓住市场机遇,电动 OPE 全球份额由 2018 年的第七位快速上升至 2020 年的第二位。

行业地位“节节高”,公司营收近年来也持续高增。2018-2022 年,公司营收由 6.9 亿美元增长至 19.9 亿美元,年复合增长率为30.3%,这主要受益于欧美地区的禁燃油化环保政策催动下锂电 OPE 市场扩容,公司高端锂电品牌 EGO 产品销售提振拉动。在盈利能力方面,2018-2021 年,得益于规模效应及产品结构的持续优化,公司归母净利润由 -0.1 亿美元增长至 1.5 亿美元,盈利能力保持提升趋势。不过2022年,在一次性 的上市费用、资产处置损益和可转债公允价值变动损益的影响下,公司归母净利出现了下滑。若剔除上述影响,经调整净利依然实现了21.0%的同比增长。

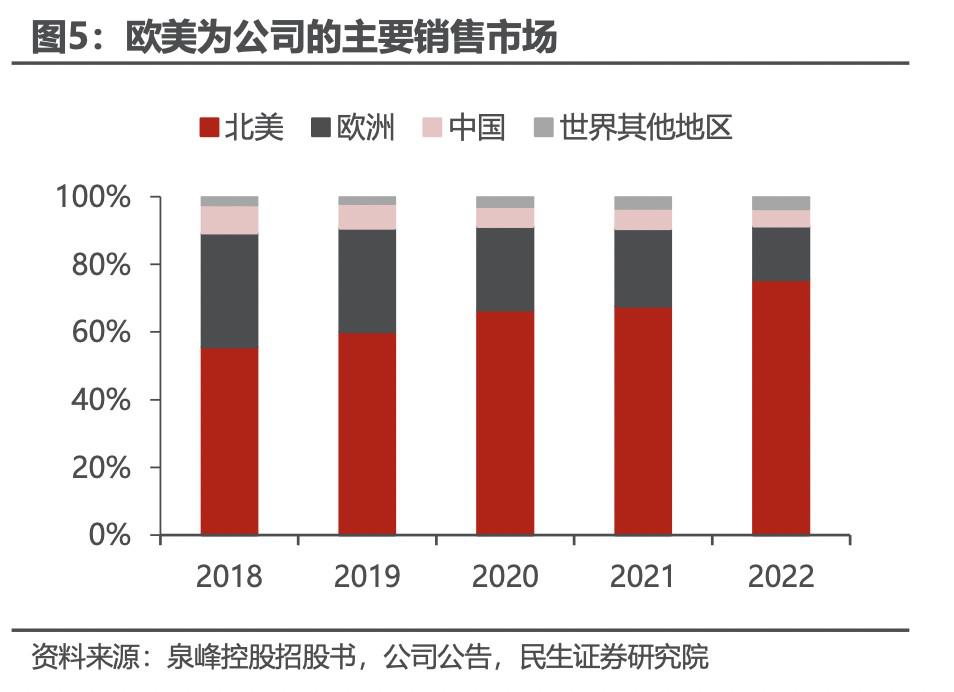

分地区来看,公司业务主要集中于北美及欧洲地区,截至2022年,公司北美地区营业收入占比已有2018年的55.6%进一步提升至2022年的75.4%。而欧洲市场则由于较高电动工具业务增速相对较慢,营收占比由 2018 年的 33.7%下滑至 2022 年的 15.9%,但仍为公司第二大市场。此外,中国及世界其他地区的营收占比为 10%。

而分业务来看,公司主营业务包括电动工具(PT) 以及户外动力设备(OPE),其中 OPE 产品增长迅速,2018-2021年OPE业务的年复合增长率分别为 22.3%及62.5%,远超电动工具业务22.3%的增长率。据悉,这主要受益于欧美地区的禁燃油化环保 政策催动下锂电 OPE 市场扩容。截至 2022年,OPE业务营收占比达 61.5%,反超电动工具成为公司营收的主要贡献力量。

不过,今年以来,公司业绩却出现了大变脸。据公司2023年中期报告显示,今年上半年泉峰控股实现收入7.9亿美元,同比大跌26.29%;经调整纯利4954.7万美元,同比减少32.7%;公司权益股东应占溢利4911.9万美元,同比减少22.61%。不过在人民币贬值、原材料成本下降以及公司自身的业务结构改善等多重因素的影响下,公司的盈利能力有所改善。今年上半年,公司的综合毛利率为 32.1%,同比增长3.2个百分点。

今年下半年,公司盈利表现进一步下滑。据公司近日盈警表示,预期于2023年前10个月取得纯利同比大幅减少约80%至2100万美元。据公告显示,公司今年前十个月盈利的下滑一方面是由于在宏观经济的不确定性下,使得主要客户采取更为保守的库存政策导致收入下降,另一方面,则是因为公司持续投资于及产品开发、销售及营销以及管理转型。此外,公司的产能利用率也相对较低。

扩产节奏调整,静待拐点到来

智通财经APP注意到,近年来,全球动力工具行业的市场增速有所放缓。据弗若斯特沙利文报告显示,按收入计,全球动力工具行业的市场规模由2016年的309亿美元增长至2020年的392亿美元,复合年增长率为6.1%,预计2021年至2025年,全球动力工具市场规模将至513亿美元,年复合增长率为5.5%。

行业增速放缓,叠加宏观经济的不确定性上升,这让耐用品增速下滑导致渠道库销比居高不下。据了解,泉峰控股产品的生命周期一般介乎3.5至5.5年。而今年以来,全球市场的耐用品订单持续下滑。以美国市场为例,今年首十个月,美国耐用品订单月率有4个月出现负增长,其中7月耐用品订单环比初值下降5.2%,创下 2020年4月以来最大跌幅。在这样的背景下,泉峰控股的存货周转天数也在持续上升。据中报数据显示,截至2023年6月30日止六个月,公司的存货周转天数为209天,而截至2022年6月30日止六个月这一数值仅为152天。

随着存货压力的加大,公司的产能利用率也出现下滑。在这样的背景下,泉峰控股决定调整其泉峰智能制造产业园的开发节奏,来适应相关市场的变化。

据智通财经APP了解,在泉峰控股上市之时,扩大生产基地曾是公司的主要目的之一。据公司招股书显示,募集资金的66.5%将用于扩大及升级公司在中国的生产基地,包括泉峰智能制造产业园及泉峰新能源工业园II期项目的建设。公司还指出若泉峰智能制造产业园投入运营,公司产能将增加1040万件;若泉峰新能源工业园II期项目正式运营,将使公司年产能增加约1200万件。据悉,公司泉峰新能源工业园II期项目已于年内成功投产,新增产能的过剩,或许正是导致公司改变策略的最主要原因。

据公司中报显示,公司将上市募集的部分剩余所得款项净额将重新分配至研发产品、加强销售及分销渠道、支付计息银行借款及营运资金以及其他一般企业用途。而用于扩大升级生产基地的资金则由预期的23.08亿港元大幅减少至5.53亿港元,用于产品研发、改善销售及分销渠道的资金均增加至4.69亿港元。

从募集资金的重新分配我们可以看出,增强研发能力及扩张销售渠道已成为公司改善业绩表现的主要方向。其实一直以来,泉峰控股都有较为严重的大客户依赖症。2021年,最大客户及五大客户占泉峰控股总收入的40.9%及64.7%,而2022年这一比例进一步提高至49.8%及70.5%。

今年以来,泉峰控股积极拓展销售渠道,公司持续加强全球多渠道销售和分销网络,持续深化与领先家居建材卖场和大众市场零售商 的合作,并加强与合资格分销商和本地零售商的合作伙伴关系。今年上半年,公司通过与电子商务平台合作和运营自有网店来进一步增强在线销售渠道,期内公司在美国的一家领先电子商务平台上的产品销售额增长超过20%。此外,公司还成功与全球最大的农业机械制造商Deere & Company (John Deere)订立战略协议。自2023年第三季度起,公司的一系列EGO品牌锂电产品将在美国及加拿大的John Deere经销商处销售,同时公司还将和John Deere也将致力于新产品的合作开发。

值得一提的是,在今年上半年营收大幅下滑的背景下,公司研发开支依然实现了6.6%的同比增长至3350万美元。

综合来看,全球动力工具行业的库存压力仍在,经历了盈利估值双杀的泉峰控股依然难见“曙光”。 虽然就现阶段而言,鉴于动力工具市场的需求修复程度仍待时间验证,此时断言泉峰控股的业绩拐点仍为时尚早。但作为行业头部企业,泉峰控股积极调整战略方向来面对行业市场的不确定性,与此同时,在行业逆风期,公司依然坚定研发同时积极扩张市场渠道。长期来看,一旦行业拐点到来,作为行业龙头的泉峰控股依然具有极强的业绩增长预期,有望充分享受行业增长红利,值得投资者的持续关注。

Reprinted from 引领外汇网,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.