绿的谐波,靠人形机器人打出“王炸”?| 见智研究

最近日本HD公司的财报交流会为人形机器人行业带来了新的发展催化。

会上的重点内容之一是机器人灵巧手可能会使用到谐波减速器。这种技术的应用预示着,如果人形机器人领域继续沿此方向发展,减速器的市场潜力将进一步扩大。

见智研究认为,不能用过去的老眼光看待绿的谐波,人形机器人到2035年市场空间可能过千亿美元,绿的谐波如果能抓住人形机器人的机遇,所带来的天花板的提升远非工业机器人能比。

看点:

1、人形机器人对减速器的需求多大?

2、谐波减速机竞争格局恶化,绿的谐波优势在哪?

人形机器人新催化,绿的谐波再引关注

近日人形机器人重磅消息频出,日本HD(哈默纳科)公司表示产品采用减速装置,结合公司官网信息,市场认为大概率是用在手指的微型谐波减速器,引发了市场热议,因为市场认为谐波减速器仅用于人形机器人的旋转关节,如果可以用在灵巧手,未来单机用量将大增,如果情况真如此,那么人形机器人减速器用量将大超预期。

减速器是工业机器人的核心零部件,在工业机器人成本构成中,减速器、控制器和伺服电机占总成本约70%,其中减速器占35%,可见减速器在机器人行业的重要性。

如果说控制系统是机器人的“大脑”,负责给机器人发出各种指令并进行控制,那么减速器相当于机器人的“肌肉”,负责执行控制器的指令,当控制器发生命令信号时,减速器可以精准调节机器关节转动的角度,相当于人类头脑发出向上弯曲肘部的信号后,胳膊肌肉沿着肘关节向上抬起,这个向上抬起转动角度的动作,就相当于减速器。

减速器可以分为一般传动减速器和精密减速器,前者精度低,后者精度更高,用在机器人、数控机床等高端制造领域,包括谐波减速器、RV 减速器、行星减速器等。

从市场格局看,全球减速器市场非常集中,市场份额基本都被海外占有,日本企业纳博特斯克和哈默纳科分别占据了RV 和谐波减速器的大部分市场。

谐波减速器全球市场中,哈默纳科占82%,绿的谐波占7%,市占率全球第二,国产第一。可以说国内减速器能在全球抗衡的企业,只有绿的谐波。一旦人形机器人带动减速器放量,那绿的谐波将占据先发优势。

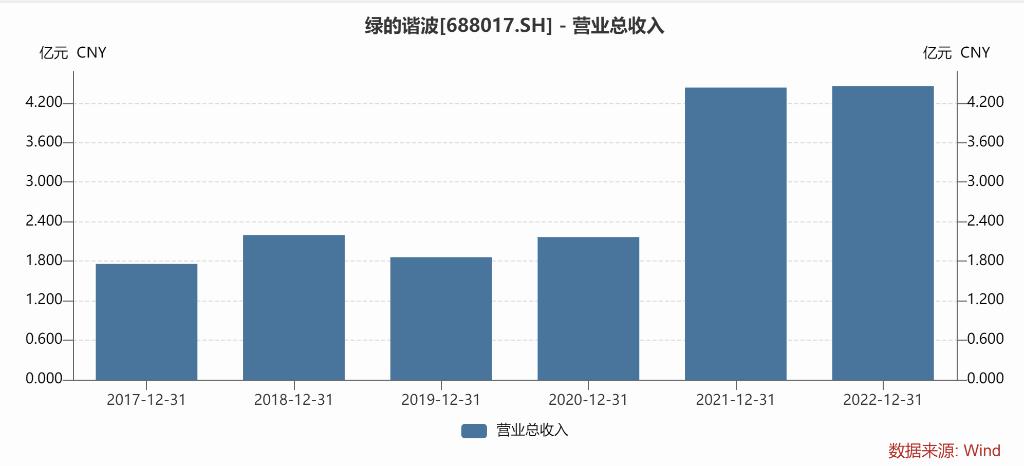

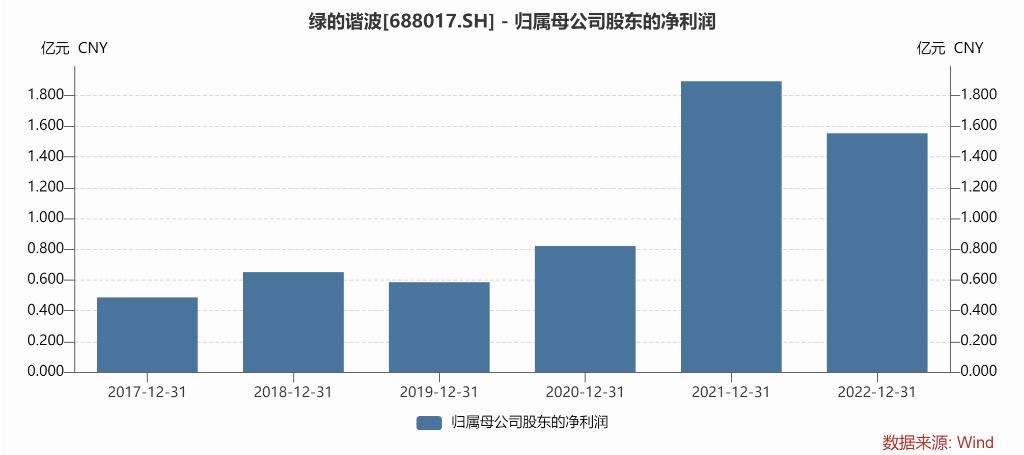

受行业周期拖累,绿的谐波上市后业绩持续走低

复盘绿的谐波的发展轨迹,可以看出绿的谐波是一家业务非常专注的公司,自创始团队成立公司之初,就专注于研究谐波传动技术。在公司上市之后,其业务结构保持了相对的简单性。在2020至2022年期间,绿的谐波的主营业务——谐波减速器及相关金属部件的销售,占据了公司总收入的大约93-94%。

虽然看起来业务纯粹,市场地位光鲜,但实际上,绿的谐波上市后的业绩一直被市场诟病。公司2020年上市后,2021年迎来了营收和利润大幅增长,但2022年便开始有了停滞迹象,2022年营收规模不再扩张,利润也较2021年比有所下滑。

公司给出的解释是,2022年因为宏观经济,出口受阻等因素影响,3C 电子产品、半导体行业等市场需求低迷,导致固定资产投资放缓,进而使得谐波减速器的主要下游工业机器人需求放缓,因此谐波减速器业绩才下滑的。

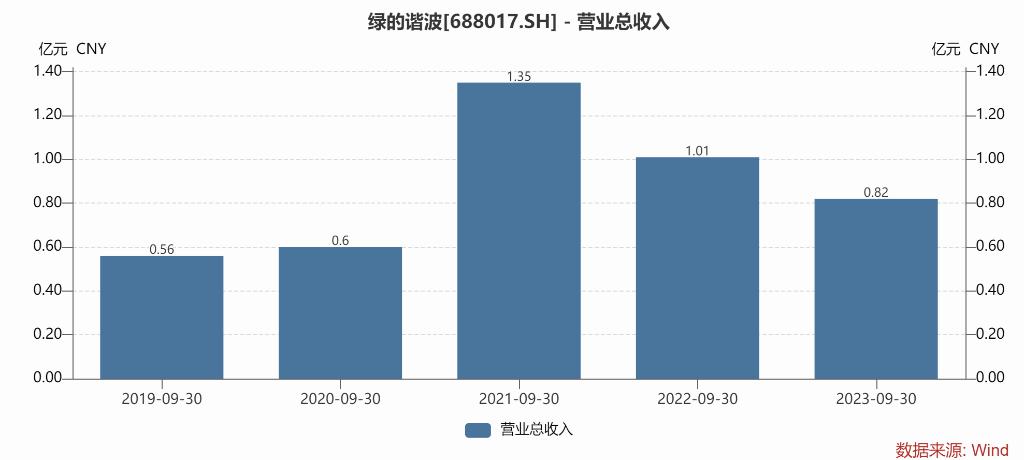

再看最新业绩,2023年前三季度营收约2.54亿元,同比减少26.26%;归母净利润约7250万元,同比减少43.36%。其中Q3营收8244万元,同比下滑18.42%,归母净利润2185万元,同比下滑39.88%,环比下降15.9%。

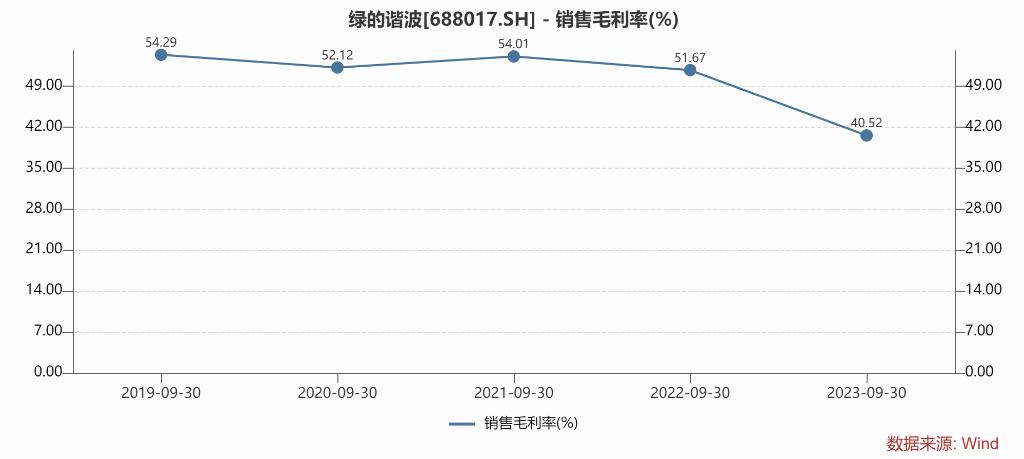

2023年Q3毛利率41.73%,同比下滑9.44%。公司给出的解释3C、半导体、电子等产业为主的行业景气下滑,工业机器人行业低迷。且从毛利率下滑可以看出,减速器竞争格局在加剧。

(绿的谐波Q3营收)

(绿的谐波Q3净利润)

(绿的谐波Q3毛利率)

因为公司产品主要下游是工业机器人,而工业机器人属于通用机械行业,具有典型的周期性,周期约3-4年,上一轮高点大约在2021年,近3年都处于周期下行,所以公司业绩受到影响。

(见智研究制图)

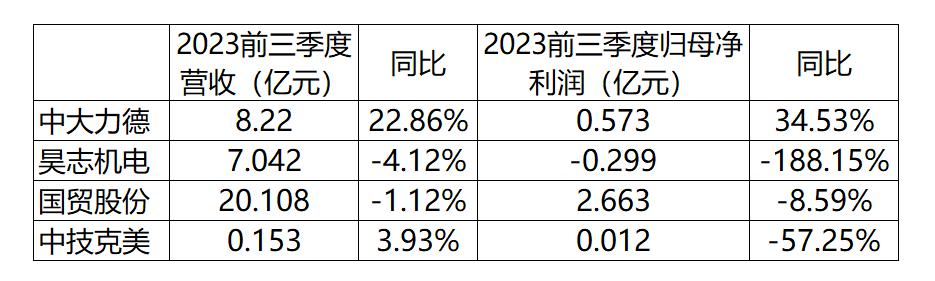

除了绿的谐波,其他同行如中大力德、昊志机电、国贸股份、中技克美等减速器企业业绩大部分也均下滑。

人形机器人才是新增长来源

谐波减速器应用领域目前以各种机器人为主,其他领域还包括数控机床,半导体,光伏、医疗等其他设备领域,全球减速器龙头哈默纳科产品下游中,工业机器人下游占比超50%,而绿的谐波目前下游80%都是工业及服务机器人。

根据近年绿的谐波的业绩也可以看出,纯工业机器人周期性太强,如果下游太聚焦,公司业绩难免受行业影响较大,且工业机器人市场空间有限。

人形机器人产业尚处于0-1阶段,类似于7年前的新能源车,如果过了前期市场导入期,进入成长阶段人形机器人需求会全面爆发。

像机器人上半身的关节,如手指,手肘,肩膀等对体积和灵活度要求更高的部位,谐波减速器更能发挥作用。

预计单台人形机器人主要关节用谐波减速器的数量为9-14个,谐波减速器价格约1000-5000元,假设单台人形机器人谐波减速器用量10个,单价假设1500元,单台人形机器人谐波减速器价值量1.5万元,根据特斯拉人形机器人目标,2025年100万台,2030年500万台,单谐波减速器市场规模预计就能达到150亿/750亿。

绿的谐波作为全球市占率第二,国内第一的谐波减速器龙头,无疑将直接受益人形机器人爆发。

尽管绿的谐波在谐波减速器市场上表现突出,但与日本在该技术领域的领先企业相比,仍存在一定差距。这主要体现在两个方面:

- 原材料端的金属粉末配比:日本企业在这方面拥有专利保护,其独特的配比方法赋予了产品特定的性能优势,而这是绿的谐波等其他企业难以直接复制的。

- 结构设计方面:例如,日本哈默纳科公司在谐波减速器的结构设计方面拥有专利保护,这赋予了其明显的先发优势。这意味着其他企业若要在这一领域取得进展,只能依靠自主研发。

绿的谐波能够成为市场上的龙头企业,一个重要原因是其在齿形技术方面打破了哈默纳科的垄断。这种技术突破是绿的谐波占据市场领导地位的关键因素之一。

随着哈默纳科公司的专利到期,中国市场上出现了越来越多的谐波减速器生产商,这导致了行业内的竞争加剧。对绿的谐波来说,除了受工业周期底部的影响外,行业内的激烈竞争、内卷和价格战也是其业绩表现不佳的重要原因之一。

尽管面临这些挑战,绿的谐波的市场份额仍在逐步提升,目前大约占有26%,显示出其在市场中的显著优势。

此外,绿的谐波在产能和客户方面也有核心优势。目前,国内能够实现年出货量超过10万台的企业中,绿的谐波处于领先地位,预计其年产能将达到59万台。在客户方面,除了现有的国内外客户外,绿的谐波很可能成为特斯拉供应链的一部分,这为其未来的发展提供了更多可能性。

总结:

绿的谐波目前的业绩尚未完全满足市场预期,但其在工业机器人业务上的稳定增长已经是一个积极信号。关键在于,随着人形机器人市场的发展,绿的谐波可能凭借其在谐波减速器技术方面的领先地位,抓住新的增长机会。

这意味着,尽管当前业绩表现可能不尽理想,但绿的谐波在未来人形机器人市场的潜在增长前景是值得关注的。

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.