新股解读|燕之屋五次冲击IPO:燕窝龙头的“喜”与“愁”

燕窝龙头燕之屋终于离上市更近一步了。

11月19日,厦门燕之屋燕窝产业股份有限公司(简称“燕之屋”)于港交所官网披露聆讯后资料集,中国国际金融香港证券有限公司及广发融资(香港)有限公司为联席保荐人

然而,燕之屋的上市之路其实并不容易。

智通财经APP了解到,这已是燕之屋第5次冲击上市。燕之屋上市“执念”源于2011年,这年燕之屋在港股市场提交了上市申请,但因“毒血燕”的舆情旋涡以失效告终。2021年燕之屋再次冲刺港股上市,无果。同年底转战A股,又在2022年9月上会“赶考”前夕主动撤回申报材料。

2022年11月,燕之屋向中国证监会厦门监管局提交了辅导备案材料,欲再次冲击“A股燕窝第一股”。不过,随之燕之屋又在招股书中透露,考虑到公司未来的业务发展计划及在港上市可为公司提供获取境外资本的国际平台,公司决定寻求港股IPO。

现如今,该公司正式通过港交所聆讯,可谓离上市只差“临门一脚”。

那么,在五次冲击IPO的背后,燕之屋的真实实力究竟如何?

毛利率高达50%,吸金效应可观

就市场地位而言,成立于1997年的燕之屋显然是国内当之无愧的“燕窝龙头”。

据弗若斯特沙利文的报告,2020-2022年,燕之屋是全球零售额最大的燕窝产品公司,2022年全球市占率达到4.1%。此外,2022年在中国的燕窝产品市场上,以燕窝专营门店数量和中国检科院认证的进口数量计算,燕之屋亦排名第一。

另外,截至2023年5月31日,燕之屋拥有全国性的线下销售网络,由91家自营门店及214名线下经销商组成,涵盖614家经销商门店。

强大的龙头效应之下,燕之屋的吸金效应也是相当可观的。

据招股书数据显示,2020-2022年间,燕之屋实现收入13.01亿元(人民币,单位下同)、15.07亿元、17.3亿元,期间复合年增长率为15.3%;净利润1.23亿元、1.72亿元、2.06亿元,对应复合年增长率约为29.2%。

截至2023年前5月,该公司营业收入和净利润继续维持增长之势,实现收入为7.83亿元,同比增长12.3%;实现净利润1.01亿元,同比增长20%。

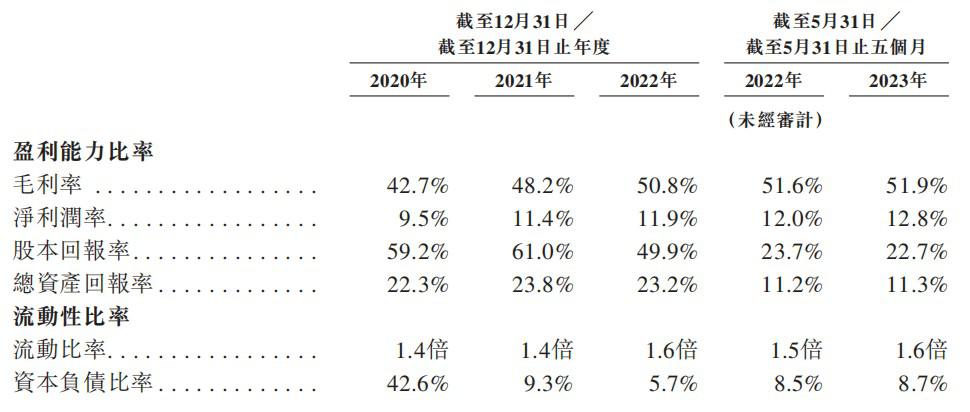

收入稳步扩张的同时,燕之屋的盈利水平也堪称亮眼。

招股书数据显示,2020-2022年,燕之屋的毛利为5.56亿元、7.27亿元、8.78亿元,对应毛利率达到了42.7%、48.2%、50.8%;期内,公司的净利润亦保持高速增加的态势,净利率分别为9.5%、11.4%、11.9%。

(数据来源:燕之屋招股书)

值得一提的是,拆解产品线可知,燕之屋的收入规模稳步扩张主要是源于纯燕窝产品“叫座”所致。

据悉,燕之屋的产品主要包括了纯燕窝产品、“燕窝+”产品及“+燕窝”产品三种类别。目前,燕之屋共有250个SKU,其中,又要数纯燕窝产品知名度最高、SKU品类数目最多,公司旗下碗燕、鲜炖燕窝、冰糖官燕、乾燕窝等品牌均具备一定的市场知名度。

2020-2022年,燕之屋的绝大部分收入均来源于纯燕窝产品,期内该部分的收入占比均超过了94%。而燕窝+燕窝产品收入占比则比较小,期内占比不超过5%,而其他产品收入更是微乎其微,占比不超过1%

更进一步来看,碗燕是燕之屋当之无愧的第一大单品,报告期内该品牌的收入分别达到了5.59亿元、6.61亿元、6.72亿元,对应收入占比为43%、44%、38.9%。同期,鲜炖燕窝的收入由3.21亿元提升至4.85亿元,其他瓶装燕窝的收入由2.01亿元增加至3.05亿元,市场表现亦堪称强劲。相比之下,乾燕窝的表现则显得很有些乏力了,期内该品牌的收入为1.72亿元、1.65亿元、1.75亿元,收入规模具有波动性。

由上可以看到,作为燕窝行业的头部企业,燕之屋的业绩还是比较能打的了。

高营销+智商税下的多重顾虑

虽然吸金效应强悍,但并不意味燕之屋能够“一劳永逸”。

一方面,由于燕窝市场卷的厉害,燕之屋需要投入大量资金抢占消费者心智,这也导致该公司因高企的营销费用备受诟病。

据悉,中国燕窝行业较为分散,有超过10,000名参与者。于2022年,中国燕窝市场的市场规模占全球燕窝市场的70.0%。按2022年零售额计算,虽然燕之屋的市场份额排名第一,占有5.8%的市场份额,但实际上其与行业老二、老三的差距并不大,行业老二、老三的市场份额分别为2.6%、2.3%。市场参与者多且差距不大,这也意味着燕之窝所面临的竞争压力还是不容小觑的。

至此,为了抢占消费者心智,燕之屋也走上了“砸钱”铺知名度的道路。招股书数据显示,2020-2022年,燕之屋的销售及经销开支分别为3.17亿元、3.98亿元、5.04亿元,三年时间仅销售费用便超过了12亿。其中,广告及推广费支出分别达到了2.36亿元、2.69亿元、3.26亿元,三年该项目的总计支出高达8.31亿元。

另一方面,由于燕窝是滋补品还是“智商税”的争议从未间断,燕窝赛道也是一条充满不确定性的赛道。

根据燕之屋的招股书,燕窝的营养成分包括了唾液酸、氨基酸、胶原蛋白、糖蛋白、抗氧化剂、钙、钾、铁、镁及激素等。不过,值得一提的是,消费者通过食用日常生活中常见的食材中亦可获得上述营养,而每克售价几十元甚至更高的燕窝在营养价值上的“特殊性”则仍有争议。

而由于燕窝是滋补品还是“智商税”的争议从未间断,燕窝这一赛道的成长性也呈波动发展状态:据相关数据披露,2021年,连续9年增长燕窝市场遭遇增长瓶颈,规模大降至300多亿元。2022年,燕窝市场规模又回归到400亿元以上。

除此之外,燕窝市场反复出现的食品安全问题,也进一步为桎梏了燕窝赛道的发展。举例来说,2011年,相关媒体曝光“燕之屋”等国内知名燕窝企业生产销售的血燕,多存在造假、亚硝酸盐含量超标等问题。同年,浙江省工商部门检查血燕经销商491家,抽检血燕537批次,在被抽检的血燕产品中,亚硝酸盐最高超过10000毫克/千克,超标300多倍,血燕产品不合格率高达100%。

这一点,想必燕之窝也有所了悟。该公司在招股书中直言,公司的的业务依赖消费者对产品的需求,而这在很大程度上取决于消费者的消 费模式、偏好及口味、收入、对产品质量及食品安全的看法及信心,以及对健康生活方式的认识等因素。消费者对产品的需求变化或发生灾难性事件均可能会对我们的产品销售产生不利影响。

综上,即便燕之窝拿下了“行业NO.1”桂冠,但在多重市场顾虑之下,其依然无法保证上市之路能够一帆风顺。

Reprinted from 引领外汇网,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.