新发基金真的弱吗?

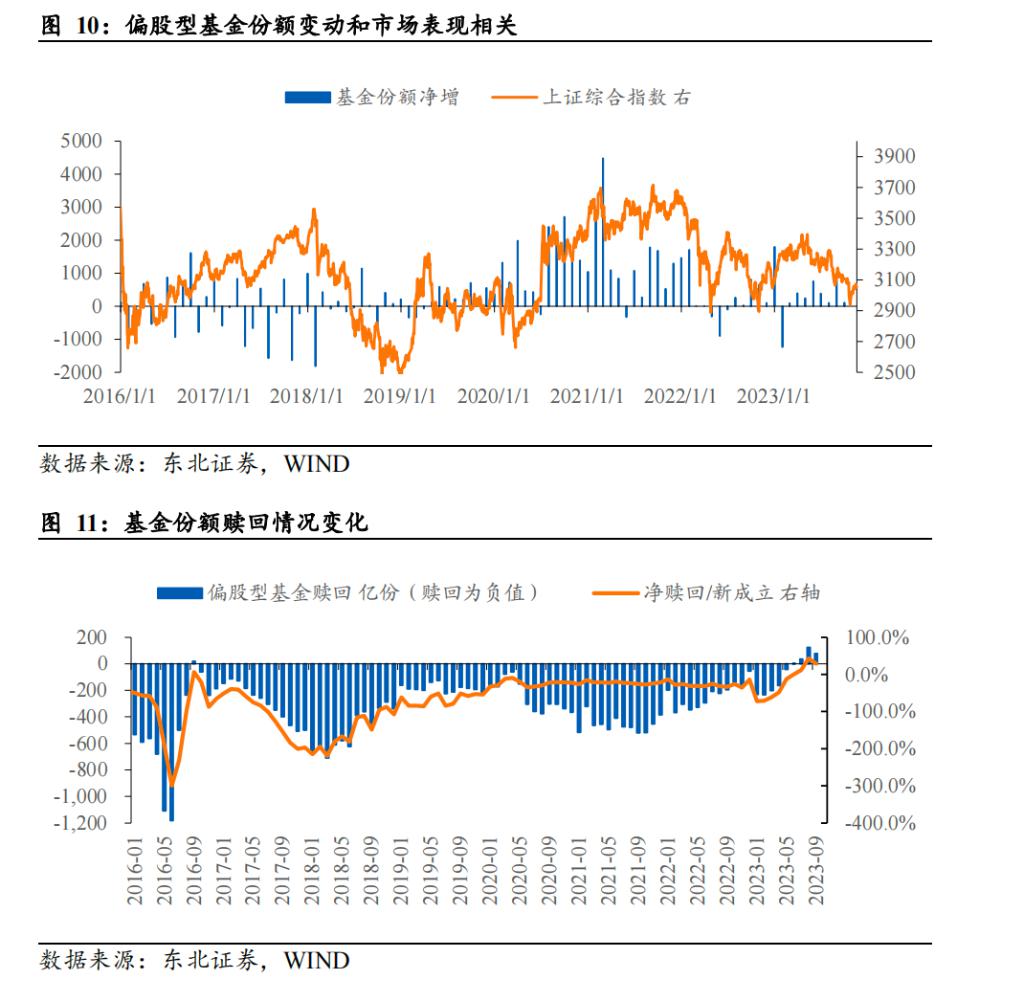

2023年以来,新发基金规模远弱于往年,偏股型新发基金大幅回落,但偏债型基金小幅下滑。截至目前新发基金共计发行了 2743.72 亿份,平均每日新发 14.75 亿份。对比基金份额净增和市场表现来看,两者呈明显相关,但市场上行时,基金份额增长较为明显;当市场较弱,基金的份额变动波动较大甚至出现大幅赎回。东北证券认为,当前来看,基金亦不再出现赎回而是连续三个月开始买入,则从资金变化来看,后续市场将持续上行,因此后续或不再出现赎回压力。

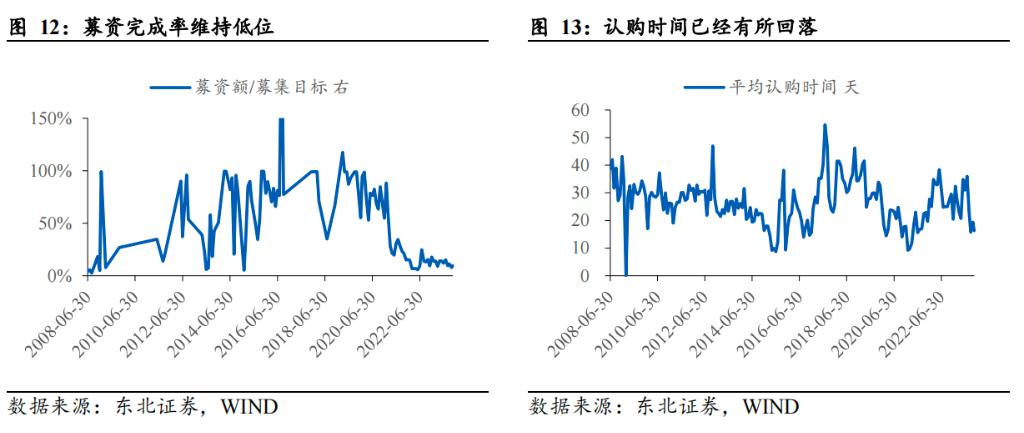

东北证券报告提出,通常用募资完成额和认购时间来衡量基金发行的情绪:从募资完成率来看,当前为 9.46%,略高于去年 5 月的 6%,但整体维持在 9-14%范围波动,目前仍未恢复至2021 年以前水平;从认购时间来看,11 月平均认购时间为 16.29 天,连续两个月低于 20 天,且从趋势上看,虽然有所反复,但相对于去年 5 月高点已经明显回落。后续来看,当前募资情绪已现回暖迹象,但目前仍不稳固,还需进一步观察。

以下为东北证券报告原文。

主要观点:

新发基金规模远弱于往年,偏股型新发基金大幅回落,但偏债型基金小幅下滑。

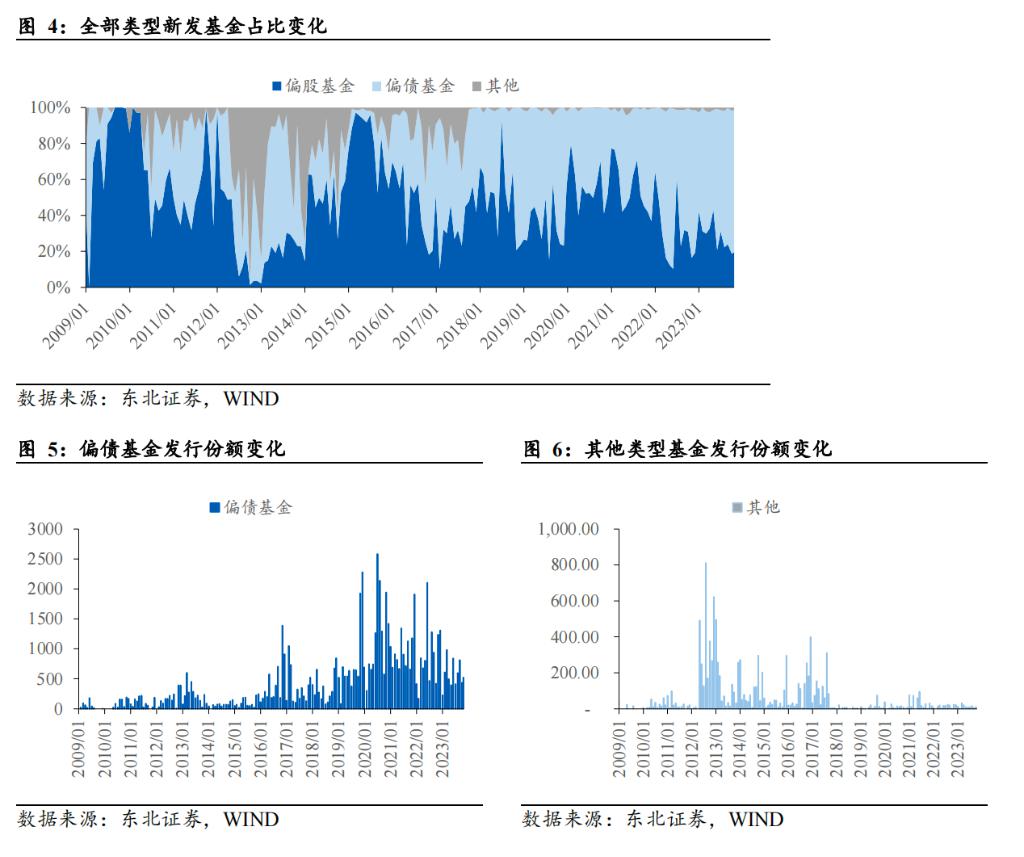

截至目前偏股型新发基金共计发行了 2743.72 亿份,平均每日新发 14.75 亿份;对比往年来看:(1)2023 年前 10 月合计规模为 2610亿,自 2015 年以来仅高于 2017 年的 2203 亿份,远低于 2015、2020 和2021 年超 1 万亿份;(2)2023 年平均每日新发规模为自 2014 年以来的最低水平,仍低于 2017 年的 16.64 亿份/日。对比 2009 年以来的所有基金新发情况:(1)新发基金 2015 年受 A 股市场情绪波动新发规模大幅增加,且股票型新发基金占比超过 90%;(2)自 2019 年以来新发基金规模均保持在 1000 亿份/月以上,且由于 2020 和 2021 年 A 股的赚钱效应推动基金规模的大幅提升,达到 2500 亿/月,但并未像 2015 年股票型基金占绝大部分而是保持在 60%左右的水平;(3)自 2022 年以来股票型新发基金份额大幅回落,但占比维持在 30%左右的水平,偏债型基金有所下滑,从 2020-2021 年的 1095 亿/月下滑至今年的 574 亿。虽然偏债型基金亦有所下滑,但相比偏股的下滑幅度来看相对平稳。

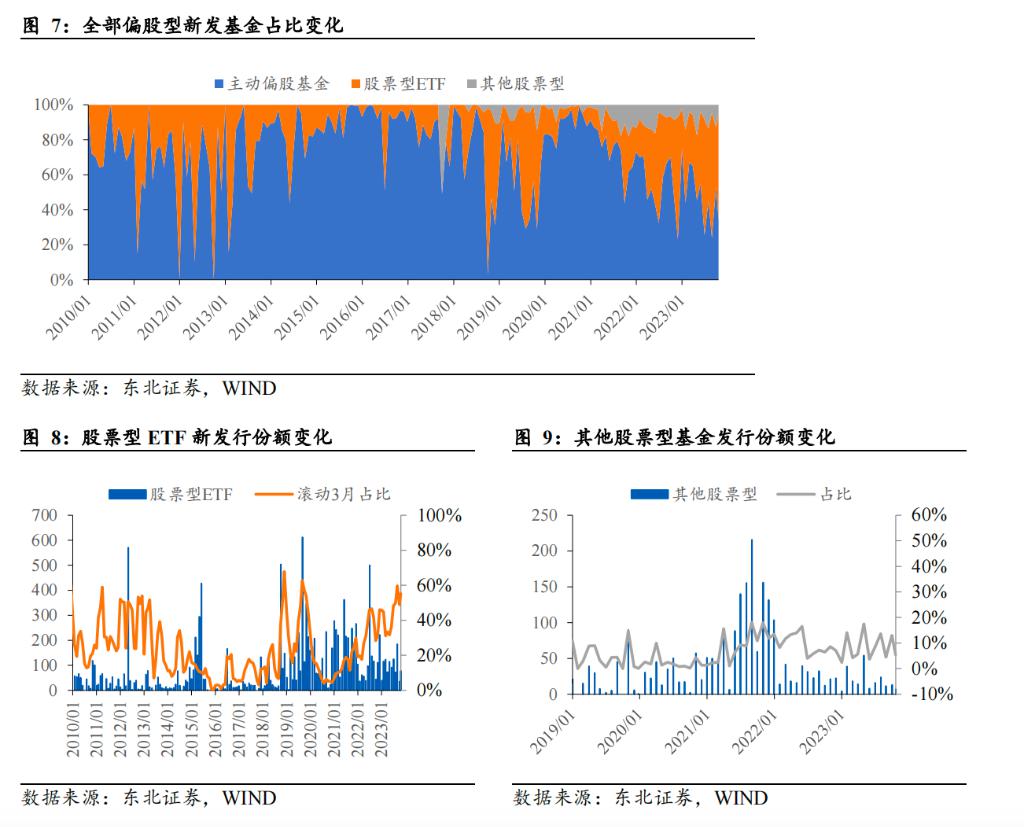

市场下行下 ETF 新发份额侵蚀主动份额。

对比 2010 年以来股票型新发基金份额的变化,当市场偏弱时,主动偏股占比较低而股票型 ETF 占比持续提升,从 2011-2013 年、2018 年、2020 年和 2022 年至今都可以观察到此类现象;(1)其中 2011-2013 年股票型 ETF 占比处于 40%左右,但整体份额保持在 40 亿份/月的规模;(2)而 2018 年和 2020 年由于风险事件使得 ETF 的发行甚至单月超过 500 亿/月,但由于市场调整时间较短,ETF 占比较高时间亦维持不长;(3)沪深 300 指数自 2021 年 2 月高点回落,而对应股票型 ETF 的新发份额亦持续提升,占比从 5%持续上升至目前的 60%左右;市场下行下被动策略或大行其道。

基金份额赎回转正,募资情绪有回暖迹象。

(1)对比基金份额净增和市场表现来看,两者呈明显相关,但市场上行时,基金份额增长较为明显;当市场较弱,基金的份额变动波动较大甚至出现大幅赎回。但对比基金的实际赎回(即使基金净值提升下也存在部分份额赎回止盈),可以看到自 2016 年以来无论市场表现与否均存在基金赎回现象,仅 2016 年 9 月不再赎回,后续市场则持续上行至本轮高点;当前来看,基金亦不再出现赎回而是连续三个月开始买入,则从资金变化来看,后续市场将持续上行,因此后续或不再出现赎回压力。

(2)我们通常用募资完成额和认购时间来衡量基金发行的情绪:从募资完成率来看,当前为 9.46%,略高于去年 5 月的 6%,但整体维持在 9-14%范围波动,目前仍未恢复至2021 年以前水平;从认购时间来看,11 月平均认购时间为 16.29 天,连续两个月低于 20 天,且从趋势上看,虽然有所反复,但相对于去年 5 月高点已经明显回落。后续来看,当前募资情绪已现回暖迹象,但目前仍不稳固,还需进一步观察。

正文

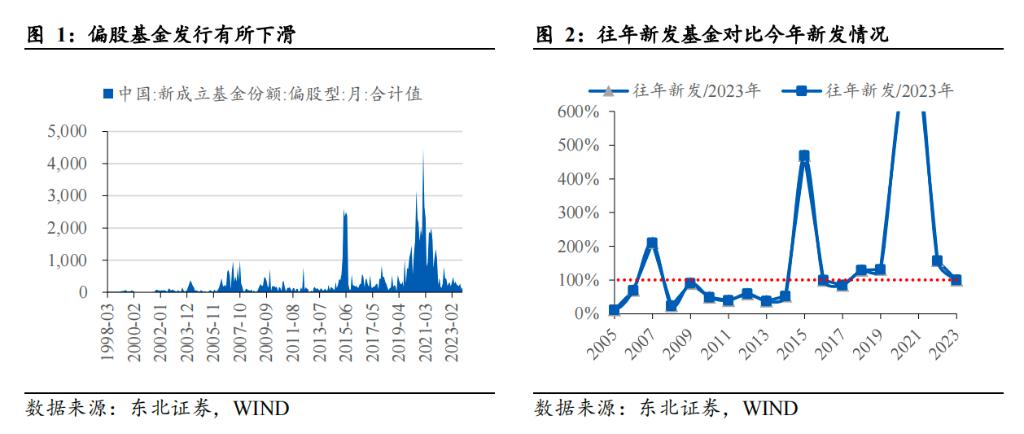

新发基金规模远弱于往年。截至目前新发基金共计发行了 2743.72 亿份,平均每日新发 14.75 亿份;对比往年来看:(1)2023 年前 10 月合计规模为 2610 亿,自 2015年以来仅高于 2017 年的 2203 亿份,远低于 2015、2020 和 2021 年超 1 万亿份;(2)2023 年平均每日新发规模为自 2014 年以来的最低水平,仍低于 2017 年的 16.64 亿份/日。

偏股型新发基金大幅回落,偏债型基金小幅下滑。对比 2009 年以来的所有基金新发情况:(1)新发基金 2015 年受 A 股市场情绪波动新发规模大幅增加,且股票型新发基金占比超过 90%;(2)自 2019 年以来新发基金规模均保持在 1000 亿份/月以上,且由于 2020 和 2021 年 A 股的赚钱效应推动基金规模的大幅提升,达到 2500亿/月,但并未像 2015 年股票型基金占绝大部分而是保持在 60%左右的水平;(3)自 2022 年以来股票型新发基金份额大幅回落,但占比维持在 30%左右的水平,偏债型基金有所下滑,从 2020-2021 年的 1095 亿/月下滑至今年的 574 亿。虽然偏债型基金亦有所下滑,但相比偏股的下滑幅度来看相对平稳。

市场下行下 ETF 新发份额侵蚀主动份额。对比 2010 年以来股票型新发基金份额的变化,当市场偏弱时,主动偏股占比较低而股票型 ETF 占比持续提升,从 2011-2013年、2018 年、2020 年和 2022 年至今都可以观察到此类现象;(1)其中 2011-2013年股票型 ETF 占比处于 40%左右,但整体份额保持在 40 亿份/月的规模;(2)而2018 年和 2020 年由于风险事件使得 ETF 的发行甚至单月超过 500 亿/月,但由于市场调整时间较短,ETF 占比较高时间亦维持不长;(3)沪深 300 指数自 2021 年 2 月高点回落,而对应股票型 ETF 的新发份额亦持续提升,占比从 5%持续上升至目前的 60%左右。这和《【东北策略】ETF 大幅流入的指示意义——流动性周度跟踪 10月第 4 期》中判断基本一致,市场下行下被动策略或大行其道。

市场下行下 ETF 新发份额侵蚀主动份额。对比 2010 年以来股票型新发基金份额的变化,当市场偏弱时,主动偏股占比较低而股票型 ETF 占比持续提升,从 2011-2013年、2018 年、2020 年和 2022 年至今都可以观察到此类现象;(1)其中 2011-2013年股票型 ETF 占比处于 40%左右,但整体份额保持在 40 亿份/月的规模;(2)而2018 年和 2020 年由于风险事件使得 ETF 的发行甚至单月超过 500 亿/月,但由于市场调整时间较短,ETF 占比较高时间亦维持不长;(3)沪深 300 指数自 2021 年 2 月高点回落,而对应股票型 ETF 的新发份额亦持续提升,占比从 5%持续上升至目前的 60%左右。这和《【东北策略】ETF 大幅流入的指示意义——流动性周度跟踪 10月第 4 期》中判断基本一致,市场下行下被动策略或大行其道。

基金份额赎回转正,后续或不再出现赎回压力。(1)对比基金份额净增和市场表现来看,两者呈明显相关,但市场上行时且保持相对高位,基金份额增长较为明显;当市场较弱,基金的份额变动波动较大甚至出现大幅赎回。(2)但对比基金的实际赎回(即使基金净值提升下也存在部分份额赎回止盈),可以看到自 2016 年以来无论市场表现与否均存在基金赎回现象,仅 2016 年 9 月不再赎回,后续市场则持续上行至本轮高点;当前来看,基金亦不再出现赎回而是连续三个月开始买入,则从资金变化来看,后续市场将持续上行,因此后续或不再出现赎回压力。

基金份额赎回转正,后续或不再出现赎回压力。(1)对比基金份额净增和市场表现来看,两者呈明显相关,但市场上行时且保持相对高位,基金份额增长较为明显;当市场较弱,基金的份额变动波动较大甚至出现大幅赎回。(2)但对比基金的实际赎回(即使基金净值提升下也存在部分份额赎回止盈),可以看到自 2016 年以来无论市场表现与否均存在基金赎回现象,仅 2016 年 9 月不再赎回,后续市场则持续上行至本轮高点;当前来看,基金亦不再出现赎回而是连续三个月开始买入,则从资金变化来看,后续市场将持续上行,因此后续或不再出现赎回压力。

募资情绪已现回暖迹象。我们通常用募资完成额和认购时间来衡量基金发行的情绪:(1)从募资完成率来看,当前为 9.46%,略高于去年 5 月的 6%,但整体维持在 9-14%范围波动,目前仍未恢复至 2021 年以前水平;(2)从认购时间来看,11 月平均认购时间为 16.29 天,连续两个月低于 20 天,且从趋势上看,虽然有所反复,但相对于去年 5 月高点已经明显回落。后续来看,当前募资情绪已现回暖迹象,但目前仍不稳固,还需进一步观察。

募资情绪已现回暖迹象。我们通常用募资完成额和认购时间来衡量基金发行的情绪:(1)从募资完成率来看,当前为 9.46%,略高于去年 5 月的 6%,但整体维持在 9-14%范围波动,目前仍未恢复至 2021 年以前水平;(2)从认购时间来看,11 月平均认购时间为 16.29 天,连续两个月低于 20 天,且从趋势上看,虽然有所反复,但相对于去年 5 月高点已经明显回落。后续来看,当前募资情绪已现回暖迹象,但目前仍不稳固,还需进一步观察。

本文主要观点来自东北证券杨正旺(杨正旺执业证书编号:S0550523080002)11月20日发布的报告《新发基金真的弱吗?》,华尔街见闻有所删减

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.