高收益债“消失”了?

2023年以来,城投债市场行情整体较好,近期债市情绪整体高涨,抢券行情再现,部分信用债发行主体再现高认购倍数发行记录。

华安证券认为,城投债市场行情较好的原因在于年初受到赎回潮影响而大幅提升的票面估值给与其较高的静态收益优势,短期内高收益债券的规模或将维持缩量的趋势。

以下为华安证券报告原文。

主要观点

抢券行情再现,哪些区域城投债高认购倍数发行?

四季度以来城投债市场情绪显著抬升。11月当月已发行成功的样本债券规模合计956亿元,累计认购金额为3397亿元,加权平均认购倍数达到3.55倍,继 10 月抬升后又一次向上突破。

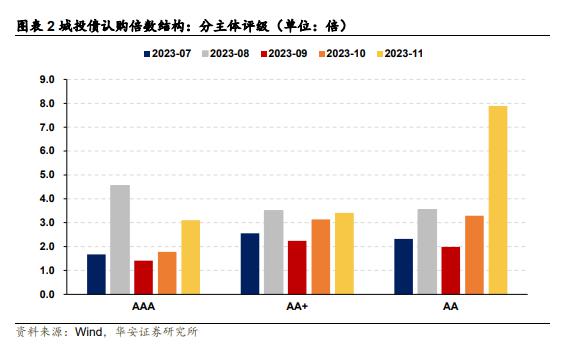

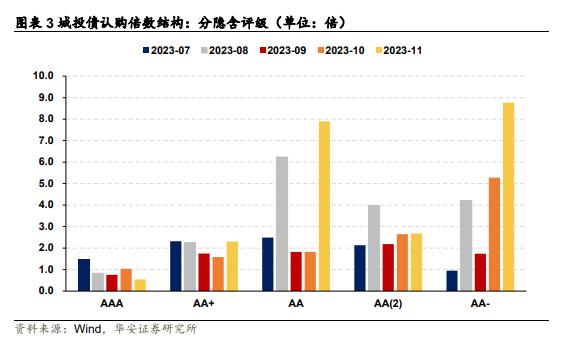

中低等级债券投资热度回升。从主体评级来看,各等级主体债券的认购倍 数均较前月抬升,其中 AA 主体认购倍数创下有统计以来的新高。从隐含评级来看, AA+与 AA(2)达到年内较高水平,AA 与 AA-等级则再创新高。

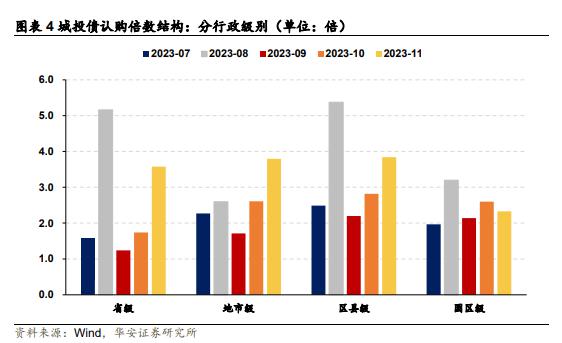

地市级主体认购倍数创新高。从行政级别来看,除园区级外各级别主体认购倍数均有不同程度上行,其中地市级主体提升较为明显,认购倍数录得3.80倍,为近一年以来的新高。

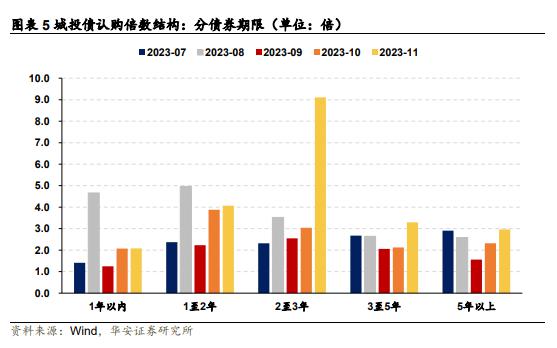

久期博弈拉长至2年期以上。1 年期与1至2年期债券认购倍数环比变化不大,均为年内较高水平;2至3年期倍数高达9.11倍,创下历史新高;而3至5年期与5年期以上债券分别录得 3.30 倍与 2.96 倍,均不同程度上行。

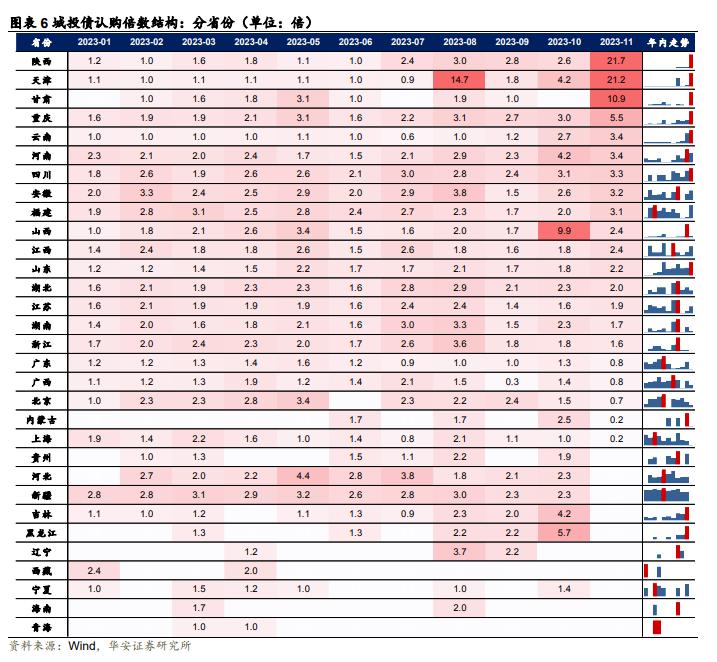

陕西、天津与甘肃认购倍数显著较高。分区域来看,样本债券中,陕西与天津两地当月平均认购倍数均在 20 倍以上,创下今年以来的新高,其他省份中,另有甘肃、重庆与云南等7个省份单月认购倍数在 3 倍以上。分地市来看,当月样本债券共涉及41个地市,23 个地市认购倍数在 3.0 倍及以 上,其中宝鸡、南昌与宁波等8个地市在5倍及以上。

高收益债会消失吗?

2023 年以来,城投债市场行情整体较好,年初受到赎回潮影响而大幅提升 的票面估值给与其较高的静态收益优势,市场也逐步从短期冲击中恢复过来,利差快速压缩,至二季度中基本恢复至赎回潮前夕水平,而下半年以来,随着化债周期重启的预期愈演愈烈,城投债再度迎来行情,利差也突 破前低,当前处于历史最低水平。受此影响,高收益债券规模从年初开始逐步降低,整体缩量逾八成,其中收益率在 6%至 7%区域间的债券规模从年初的万亿规模缩减至仅有 1829 亿元,降幅达到 82%。

高收益城投债规模的缩减带来的直接影响在于,市场投资者的决策会日渐趋同,虽能够使得各类债券的流动性提升,但在特殊时点也极容易引发 “踩踏”事件,前次赎回潮的案例仍旧历历在目。后续来看,随着化债政策从落地到施行,到最终发挥作用,我们认为短期内高收益债券的规模或将维持缩量的趋势,建议投资者继续采取短久期下沉策略,挖掘1至2年期内有收益的区域或主体;在中长期维度内,需要谨防导致行情出现波动的基本面、技术面与资金面因素,尽量降低可能出现的估值风险。

正文

1 抢券行情再现

从近期市场表现来看,债市情绪整体高涨,部分信用债发行主体再现高认购倍数发行记录。从原因来看,近期有关特殊再融资债的讨论热度显著较高,有效提振城投债投资者的信心,此外7月经济数据表现承压,以及降息的落地,均会对债市产生重要影响。因此,本周我们主要就近期信用债资产荒进行回溯,并分析后续的走势。

1.1城投债认购倍数持续回升

四季度以来,城投债市场情绪显著抬升。截至2023年11月17日,11月已发行成 功的样本债券规模合计956亿元,累计认购金额为3397亿元,加权平均认购倍数达到3.55倍,是年内的次高点,也是继10 月(2.40 倍)出现抬升之后的又一次向上突破。从原因来看,近期有关地方政府性债务化解工作的有序开展,引起市场对城投债风险偏好 的抬升,城投债的交易热度快速增长,最终体现在二级市场中估值利差的不断压缩,与 一级市场中发行认购倍数的持续攀升。

1.2中等评级短久期债券更受青睐

1.2.1 分评级:中低等级债券投资热度回升

从主体评级来看,AA评级主体认购倍数创新高。具体来看,截止11月17日,11月以来各等级主体债券的认购倍数均较前月进一步抬升,其中AAA主体认购倍数3.11倍,环比上行1.33倍,AA+主体认购倍数3.41 倍,环比上行0.27倍,而AA主体认购倍数则 高达7.89倍,创下有统计以来的新高,环比上行约4.60倍。

从债项隐含评级来看,AA与 AA-等级认购倍数显著增长。具体来看,截止11月17日,当月AAA等级债券认购倍数仅有约 0.54 倍,近5个月内有3个月都不足1倍;AA+等级债券认购倍数录得2.30倍,达到年内较高水平;AA等级债券认购倍数录得7.90 倍, 创下历史新高;AA(2)等级债券认购倍数录得 2.67倍,环比小幅抬升;AA-等级债券认购倍数录得8.77倍,同样创下历史新高。

整体来看,在高昂的市场情绪下,债券投资者采取下沉策略的特征较为明显,以AA 及 AA-为代表的中低等级债券更受市场青睐,认购倍数双双创下历史新高。值得关注的是,截止11月17日,月内城投债净融资规模为负,整体处于净偿还态势,其中中低等级债券净融资规模连续为负,表明再融资环境存在一定制约,供给侧的压力也催生了本轮资产荒行情的出现。

1.2.2 分级别:地市级主体认购倍数创新高

从行政级别来看,除园区级外各级别主体认购倍数均有不同程度上行,其中地市级主体提升较为明显。具体来看,截至11月17日,省级主体认购倍数录得 3.58 倍,环比大幅提升1.84倍,为年内次高点;地市级主体认购倍数录得3.80倍,环比提升1.19倍, 为近一年以来的新高;区县级主体认购倍数录得3.84倍,环比上行1.02倍;园区级主体认购倍数录得2.33倍,环比小幅回落0.27倍。

1.2.3 分期限:久期博弈拉长至2年期以上

从债券期限来看,2至3年期债券认购倍数创历史新高。具体来看,截至11月17日,1 年期以内债券认购倍数录得2.08倍,环比基本持平,为年内较高水平;1至2年期 债券认购倍数录得4.07倍,环比小幅提升0.19 倍;2至3年期债券认购倍数录得 9.11 倍,创下历史新高;3至5年期与5年期以上债券认购倍数分别录得3.30倍与2.96倍, 分别较前月上行1.17倍与0.64倍。

1.3 陕西、天津与甘肃认购倍数显著较高

分区域来看,陕西与天津两地认购倍数显著较高。具体来看,截至2023年11月17日,样本债券中,陕西省城投债当月累计招标规模达到412.0亿元,平均认购倍数录得21.7倍,天津市当月累计招标规模达到 1036.5 亿元,平均认购倍数录得21.2倍,均创下今年以来的新高,其中个券方面,11 月共 15 只债券认购倍数在5倍及以上,其中4只债券认购倍数超过20倍,分别为天津、甘肃与陕西区域内的主体。

其他省份中,除陕西与天津以外,另有7个省份单月认购倍数在 3 倍以上,分别为甘肃(10.9 倍)、重庆(5.5 倍)、云南(3.4 倍)、河南(3.4 倍)、四川(3.3 倍)、安徽 (3.2 倍)与福建(3.1 倍),其中多个省份认购倍数均创下年内新高。

分地市来看,截至11月17日,当月样本债券共涉及41个地市,其中多数地市33个)认购倍数在 2.0 倍及以上,23 个地市超过 3.0 倍,其中宝鸡(60.2 倍)、南昌(6.4 倍)、宁波(5.8 倍)、宜昌(5.7 倍)、鹰潭(5.3 倍)、常德(5.1 倍)、漳州(5.0 倍)与 温州(5.0 倍)等8个地市在 5倍及以上。

2 高收益债券会消失吗?

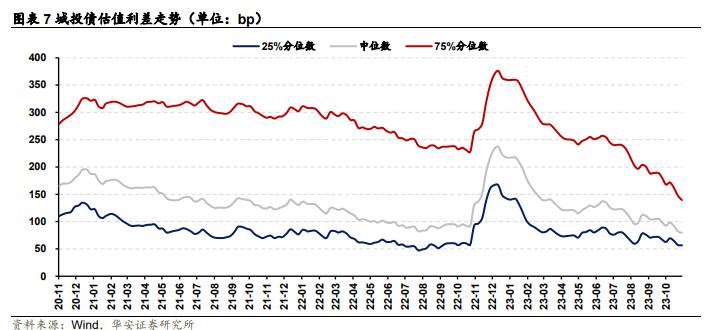

2023年以来,城投债市场行情整体较好,年初受到赎回潮影响而大幅提升的票面估 值给与其较高的静态收益优势,市场也逐步从短期冲击中恢复过来,利差快速压缩,至 二季度中基本恢复至赎回潮前夕水平,而下半年以来,随着化债周期重启的预期愈演愈烈,城投债再度迎来行情,利差也突破前低,当前处于历史最低水平。具体来看,截止11月17日,城投信用利差中位数录得 79bp,持续向下突破,25%与75%分位点利差分 别录得57bp与140bp,历史分位数分别为 4%与0%,同处历史极低水平。

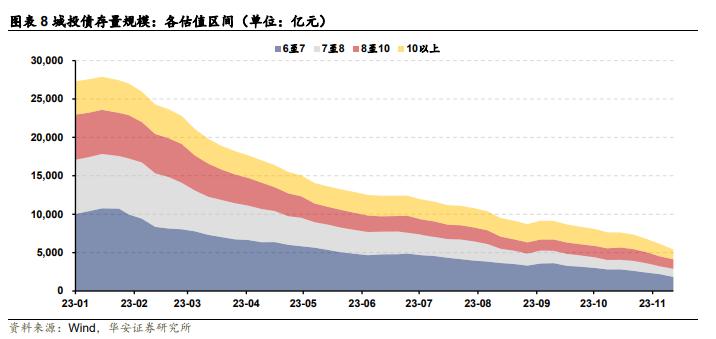

受此影响,高收益债券规模从年初开始逐步降低,整体缩量逾八成。具体来看,收益率在 6%至 7%区域间的债券规模从年初的万亿规模缩减至仅有1829 亿元,降幅达到82%;收益率在7%至8%区间内的债券规模从年初的7056 亿元缩减至仅有1074亿元, 降幅达到85%;收益率在8%至10%区间内的债券规模从年初的5879亿元缩减至仅有1214亿元,降幅达到79%;而收益率超过10%的债券规模则从年初的4337亿元缩减至仅有1291亿元,降幅达到70%。

高收益城投债规模的缩减带来的直接影响在于,市场投资者的决策会日渐趋同,虽能够使得各类债券的流动性提升,但在特殊时点也极容易引发“踩踏”事件,前次赎回潮的案例仍旧历历在目。后续来看,随着化债政策从落地到施行,到最终发挥作用,我们认为短期内高收益债券的规模或将维持缩量的趋势,建议投资者继续采取短久期下沉策略,挖掘1至2年期内有收益的区域或主体;在中长期维度内,需要谨防导致行情出现波动的基本面、技术面与资金面因素,尽量降低可能出现的估值风险。

本文主要观点来自华安证券颜子绮(SAC执证编号:S0010522030002)、杨佩霖(SAC执证编号:S0010523070002)11月20日发布的报告《抢券行情再现,高收益债会消失吗?》。

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.