民生牟一凌:市场都在博短期成长,忽视长期结构性变化

摘要

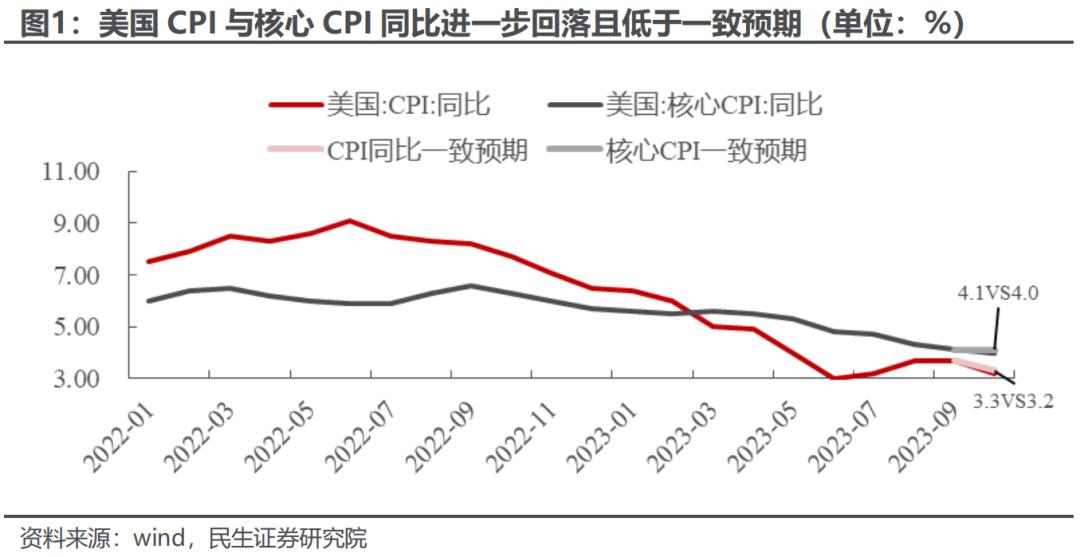

1、 CPI回落的加持下,海外“宽松预期”下的交易继续演绎

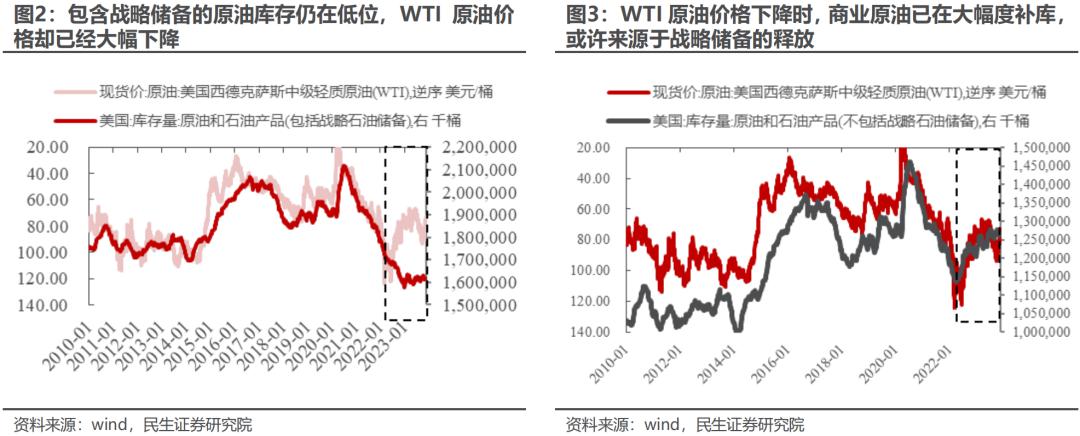

本周公布的美国10月份CPI同比及核心CPI同比均继续下行,从分项来看,能源价格拖累较大,总库存水平的低位仍然对能源价格存在支撑,能源价格进一步回落需要更大程度的需求破坏。

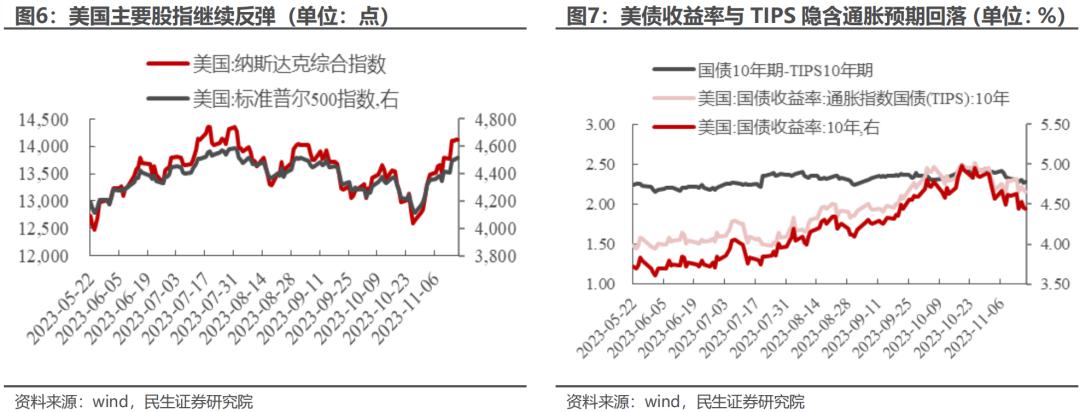

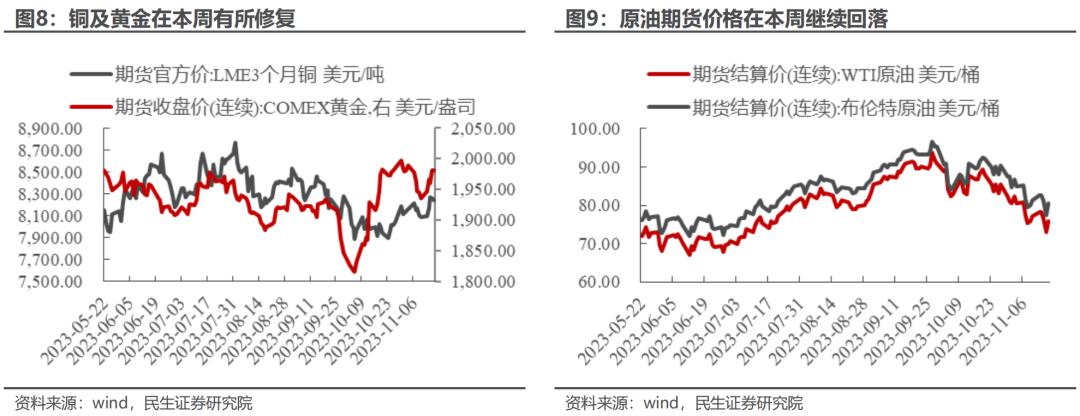

然而从需求端来看,结构分化明显,往前一步是“衰退”还是“滞胀”仍然是横亘在市场面前的问题,消费端的零售数据继续走弱,但投资端的新屋开工却在高利率环境下继续上行,经济数据的强弱互现本身使得判断未来美国的经济状态成为了绕不开又解决不了的问题,那么市场索性选择“期盼”的方向——于是我们看到本周美债收益率继续下行,主要股指均录得涨幅,贵金属和铜因金融条件的放松有所修复,而代表“衰退”故事的原油进一步回落。

2、国内经济数据的平淡仍是年末博弈的温床

投资者对国内经济的企稳几乎没有分歧,然而“成长性”却没有如期回归,这造成的结果是市场触底反弹以来,与宏观经济相关的“顺周期”板块表现平平。

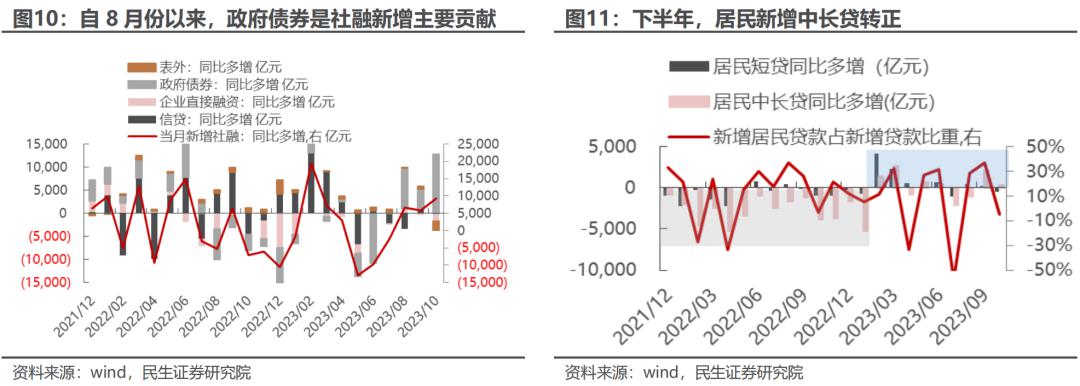

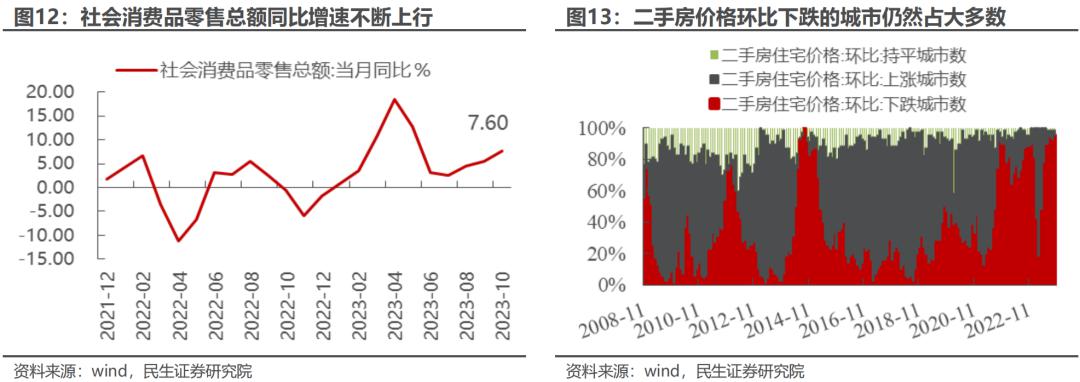

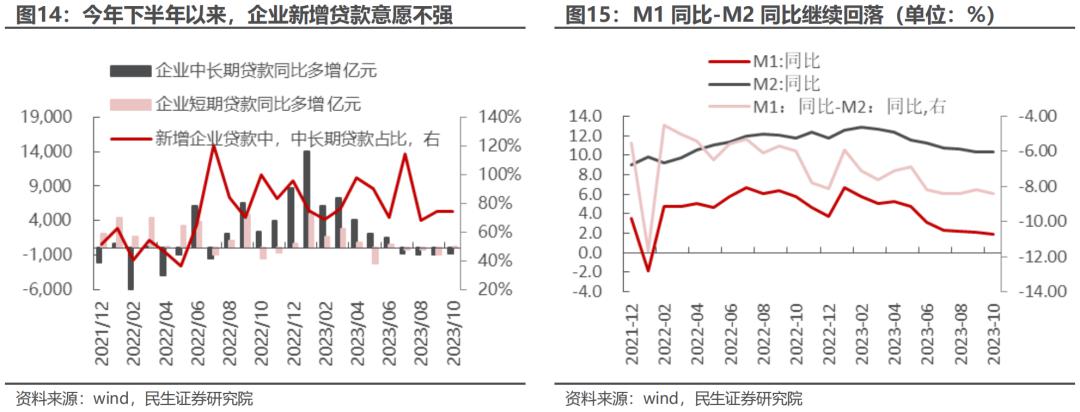

而这一不温不火的状态到目前为止也仍未有改变:一方面,对经济“托底”的力量体现在了近几个月的社融数据中,新增规模主要由政府债所贡献,同时,居民的“提前还贷潮”在存量房贷利率降低的帮助下得到遏止;另一方面,社零同比持续上行且超出万得一致预期,但同时居民的资产端——房产价格仍然处于下跌过程中,这又约束了居民的消费潜力;更加制约了经济弹性的还在于企业端的活力不高,在今年下半年以来,企业中长期贷款就已经逐步成为新增信贷的拖累项,与此同时,代表经济活动繁荣程度的M1同比-M2同比又在低位有所回落。

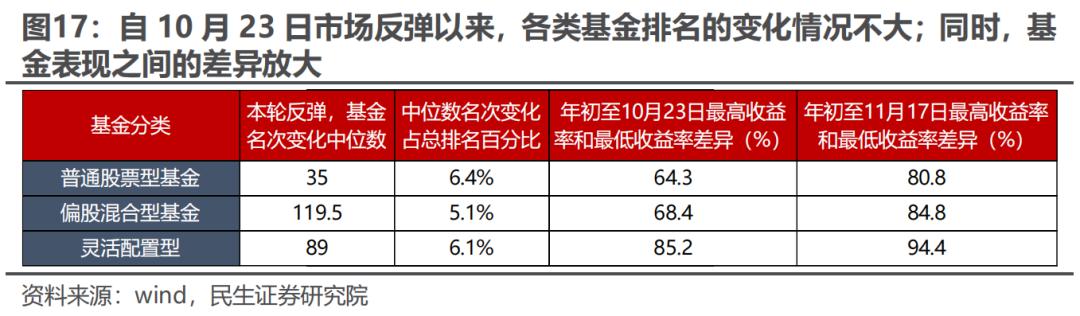

3、机构投资者博弈这一“美丽的误会”未能带来实际的收益

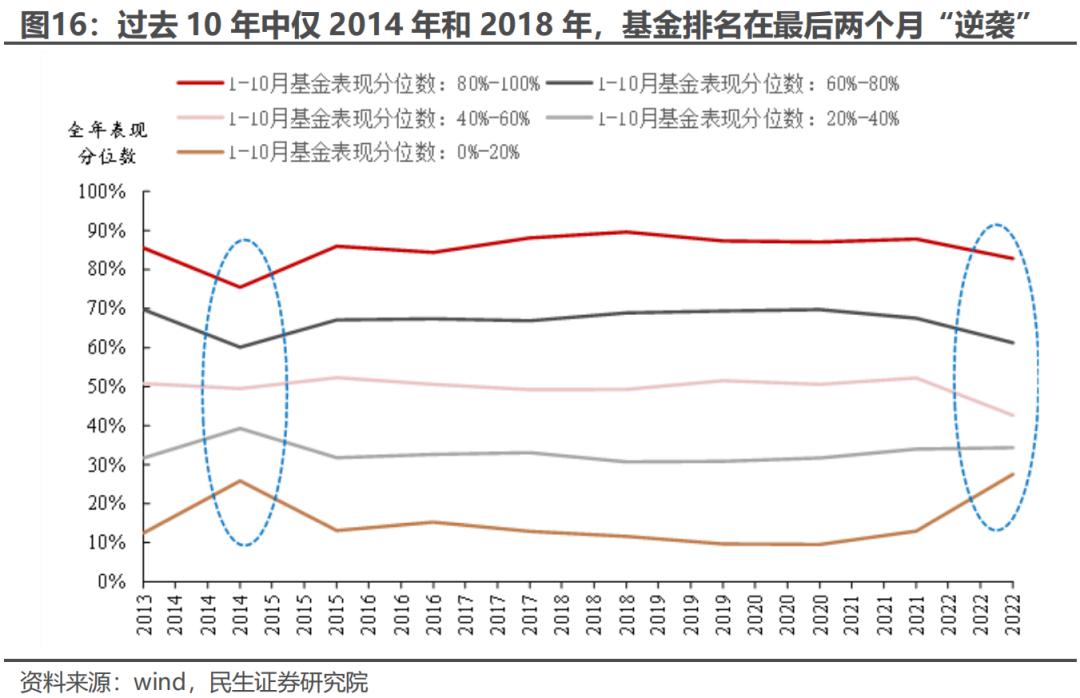

从历史上看,基金排名通过年末两个月的“切换”而能够“逆袭”的经验鲜少(仅2014年和2018年),尽管当下基本面提供的“温床”似乎与当时相似——即2014年末的房地产放松,和2018年末的中美缓和,但边际的改善幅度却又不足以凝聚所有人的共识,以至于很难以形成类似当年的大幅风格切换和它所带来的排名切换;近期的基金表现来看,看似热闹的反弹和主题投资的热度也只是扩大了基金之间的收益率差距,而未能实现排名上的“逆袭”。

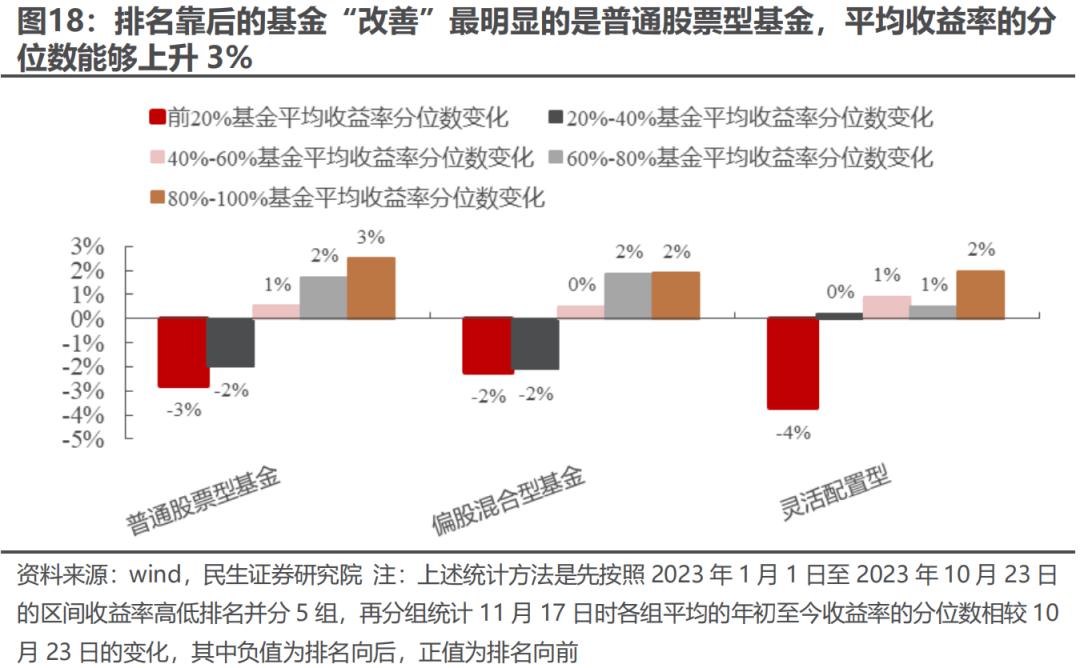

在此轮反弹前排名靠后的20%基金,在经历反弹之后,平均的收益率分位数提升最高的普通股票型基金也仅提升了3%,而偏股混合基金的中位数区间产品的排名几乎没有变化。

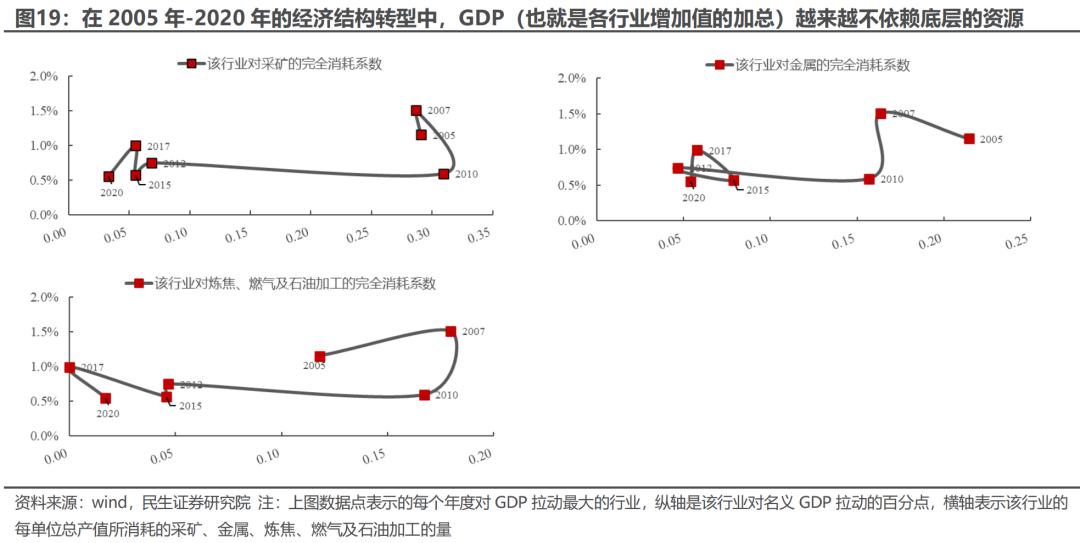

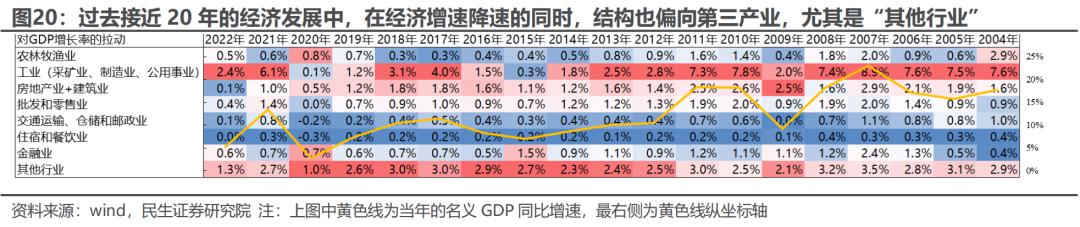

4、看似需求敞口,其实是转型中的韧性

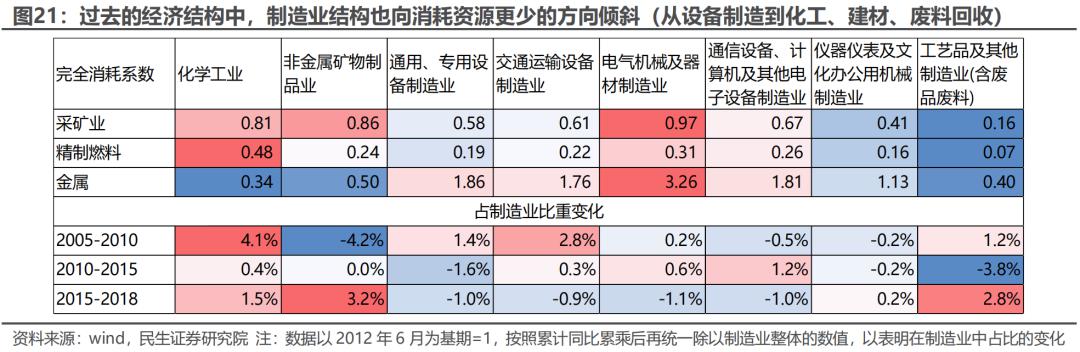

在过去GDP增长所需要的底层资源越来越少,来源是经济结构的两重切换:第一,第三产业中的“其他行业”对GDP的拉动越来越强;第二,房地产一方面促进了上述的第三产业发展,也带来了制造业结构的转变,制造业越来越偏向于对资源(尤其是金属)消耗更少的非金属制品业(建材)、化学工业,而对资源消耗更多的设备制造业(专用、通用、能源、交运设备)却占比下降。

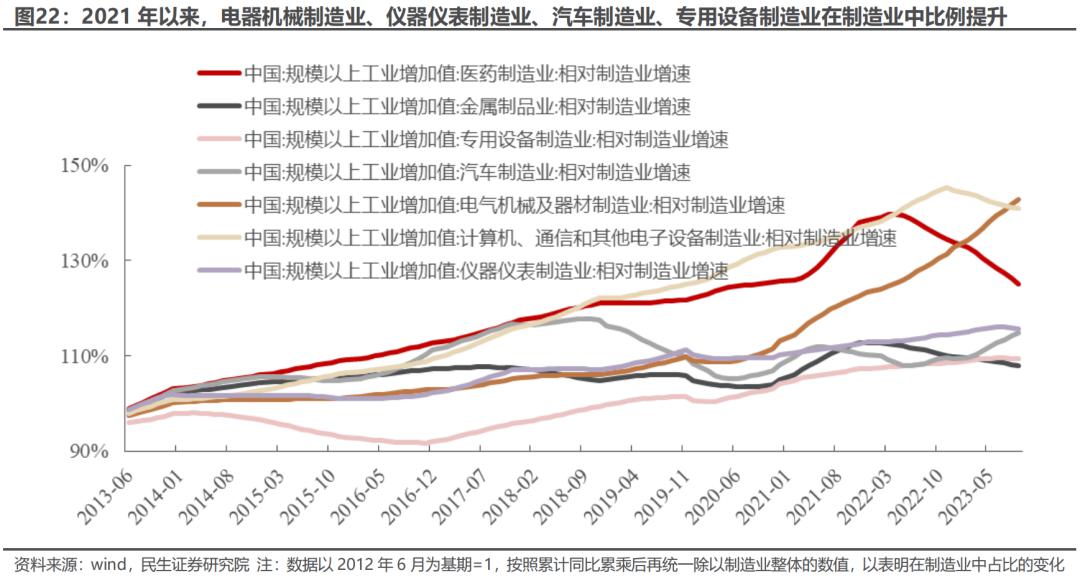

但过去经济路径的逆转自2021年以来发生——工业相较服务业更多地拉动了GDP增长,而制造业中设备制造的比例明显上升,未来的每单位增加值所消耗的资源趋于上升。房地产的缺位,反而让经济中的企业利润空间下降,造成了实物消耗强于GDP,强于上市公司利润的整体格局。

5 短期波动的来源

时值年末,面临激烈的排名竞争,市场对长期视角下的未来真相或许漠不关心,在全市场基于短期经验对于成长的期待行情中,我们无意于通过一个短期策略去制造或者判断此轮波动。我们对于资源、实物资产、红利资产的战略看好不曾改变,在躁动不安的市场下,投资者至少不应该与长期趋势为敌,不做抽刀断水之事,并最终准备好拥抱长期主线。

风险提示:国内经济不及预期;海外货币政策超预期;地缘风险。

报告正文

2.1 “托底”是共识,然而“弹性”的期待始终未能实现

投资者对国内经济的企稳几乎没有分歧,然而“成长性”却没有如期回归,这造成的结果是市场触底反弹以来,与宏观经济相关的“顺周期”板块表现平平。而这一不温不火的状态到目前为止也仍未有改变:一方面,旧的问题仍然在解决之中,化解风险对经济是好事,但形不成短期的增量,这种“托底”的力量体现在了近几个月的社融数据中,新增规模主要由政府债所贡献,同时,居民的“提前还贷潮”在存量房贷利率降低的帮助下得到遏止;另一方面,经济有内生的韧性,但持续性存疑,这主要体现在今年以来的居民消费上,社零同比持续上行且超出万得一致预期,但同时居民的资产端——房产价格仍然处于下跌过程中,这又约束了居民的消费潜力;更加制约了经济弹性的还在于企业端的活力不高,在今年下半年以来,企业中长期贷款就已经逐步成为新增信贷的拖累项,与此同时,代表经济活动繁荣程度的M1同比-M2同比又在低位有所回落。

2.2 “美丽的误会”未能带来实际的收益

我们在前两周的周报中提到,随着年末基金业绩考核的临近,投资者对于市场切换的博弈也在增强,以主动偏股基金为代表的机构投资者面前有三类选择:做多波动率(拥抱游资为主的主题风格),接受低收益率(以稳定收益诉求为主的红利风格)或是不甘心尝试突围(参与老赛道博弈反转的交易机会)。而当下海外利率水平的下降带来了权益资产反弹的理由,在年末排名的驱动下,投资者选择跳过对于需求的押注,专注于与需求相关性不大、分母端对于利率更敏感的资产,做多波动率(参与游资博弈和赚同行的钱)是“顺其自然”的。然而,“美丽的误会”之后,一切追逐最后可能都会显得徒劳无功——历史上看,基金排名通过年末两个月的“切换”而能够“逆袭”的经验鲜少,我们在前期报告《美丽的误会》中统计了从2013年至今的基金排名变化,在年末两个月中实现“逆袭”的仅2014年和2018年,尽管当下基本面提供的“温床”似乎与当时相似——即2014年末的房地产放松,和2018年末的中美缓和,但边际的改善幅度却又不足以凝聚所有人的共识,以至于很难以形成类似当年的大幅风格切换,和风格切换下所带来的排名切换;而从近期的表现来看,反弹和主题投资的热度也只是扩大了基金之间的收益率差距,而未能实现“逆袭”。从分组统计来看,在此轮反弹前排名靠后的20%基金,在经历反弹之后,平均的收益率所处分位数最高也仅提升了3%。而要追逐当期的热点和主题投资,在公募基金普遍较高的仓位下,要付出的代价则是进行“切换”,但老的赛道近期又出现了基本面见底的信号,例如消费电子出货量的企稳、医药创新药的新突破,这使得“切换”更加如同鸡肋。

第一, 在应对长期变化过程中,更受益于海外利率下行+国内经济修复、存在供给瓶颈的大宗商品相关资产(铜、油、油运、煤炭、铝、贵金属、钢铁)仍是具有性价比的选择,经济结构的转型中,这些底层资源将变得越来越重要。

第二, 如果投资者希望博弈年末的市场切换,根据我们此前周报《圣堂之路》和《美丽的误会》中的分析思路,电新(锂电、风电、光伏)、计算机与机器人产业链的主题投资机会是更值得参与的。

第三,红利资产(公路、电力、四大行等)作为配置型资金的选择,在未来交易主导的市场中回调有限,建议逆势布局。

2)海外货币政策超预期,海外若超预期加息,将使得文中关于加息周期尾声的表述不成立。

3)地缘风险,近期地缘风险频发,可能引发投资者避险情绪,也将引起海外的贸易、财政开支等诸多因素变化。

本文来源:一凌策略研究 (ID:yilingstrategy) 民生策略团队 原文标题:《抽刀断水 | 民生策略》作者:报告撰写:牟一凌 SAC编号S0100521120002 | 王况炜 SAC编号S0100522040002

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.