“不降息”!央行超额续作14500亿元MLF,利率持稳

11月份,中国央行继续超额续作MLF,利率维持不变。

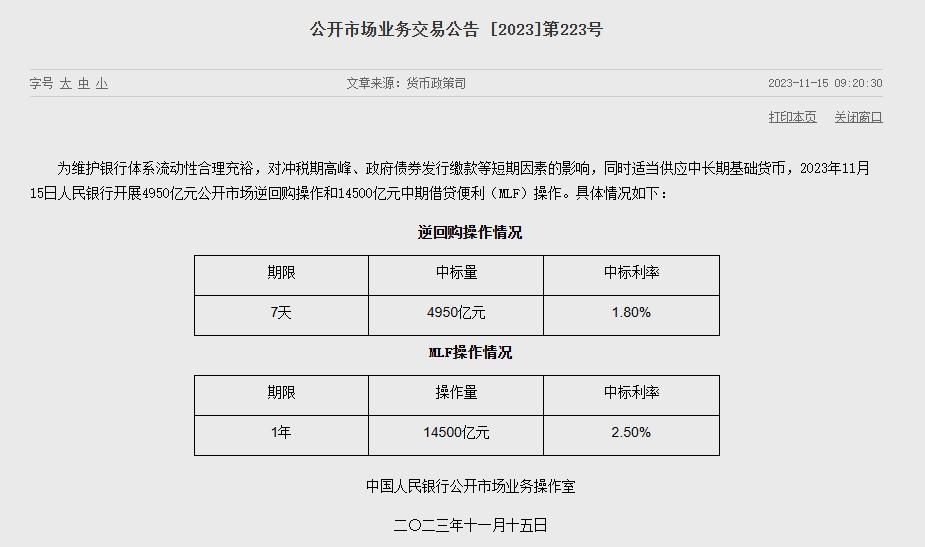

11月15日,中国央行进行14500亿元一年期MLF操作,对冲今日到期的8500亿元一年期MLF。

也就是说,周三央行通过MLF净投放6000亿元人民币,创2016年12月来的单月最大纪录。加上本次,央行已经连续12个月超额续做MLF。

本月MLF利率为2.5%,较上月持平,且为连续3个月维持不变。

同日,央行开展4950亿元7天期逆回购操作,中标利率为1.8%。当日4740亿元逆回购到期。

LPR利率一般由MLF利率与银行加点形成,由于本月MLF利率保持稳定,本月LPR预计将可能维持不变。

今年以来,MLF利率下调了两次,分别在6月和8月下调10Bp和15Bp,两次共计下调25Bp。

展望未来,利率是否还有下行空间?由于近期资金面收敛态势未见明显改变,叠加万亿国债发行在即,市场对再次降准降息以对冲万亿国债发行的想象空间再次打开。11月央行公布决议前,多数机构预计年内仍有降息空间。

国盛证券此前表示:

10月信贷社融有喜有忧:喜在规模延续好于季节性、也好于预期,忧在结构未能延续改善、尤其是居民短贷大幅负增(再度“去杠杆”)。总体看,结合10月CPI再负、核心CPI再降、PMI重回线下等数据,均指向当前经济的修复基础尚不牢固、修复过程会有波折、修复斜率不宜高估,也预示仍需政策持续发力。具体到货币端,宽松还是大方向,四季度大概率再降准(11月可能性大),也有可能再次降息。

光大证券稍早前指出,MLF和准备金工具都具有维护银行体系中期流动性合理充裕、平抑CD等品种利率波动的作用。

三日后即为11月MLF的操作日(注:2023年11月15日),我们认为央行有可能在该日通过MLF投放中期基础货币。但需要注意的是,当前MLF的余额已上升至5.68万亿元,形成了历史最高水平。从过去的规律上看,当MLF余额接近5万亿元后央行常会择机实施降准以缓解MLF续作压力、减少MLF对担保品的占用。

中信证券也指出,随着10月CPI同比转负,我国实际利率再度抬升至年内高位,在支持宽信用修复诉求下,政策利率压降的必要性可能较高。

2023年以来通胀持续回踩环境下,实际利率上行至历史相对高位,而实际利率和企业利润、PMI同比化读数的走势分化,对实体经济修复斜率产生了较多制约。在支持宽信用修复诉求下,预计政策利率或仍有降息空间。

但开源证券认为,降准降息与资金面两者关系较为独立,触发降准降息的不是因为流动性收紧,而是需要货币政策发力逆周期调节的时期。

总量货币宽松的窗口开打前,央行往往已经先行释放较多流动性,以尽可能满足实体经济的资金需求,因此,大多数情况下,在降息降准落地前资金面已经较为宽松,而在降息降准落地后,财政、地产、信用等稳增长政策接踵而至,总量货币政策往往会暂时关闭,进入观察阶段,资金利率反而有可能随之上行。

目前看,我们认为,基于前期资金紧张和特别国债发行来预期降准可能并不成立。降准的可能性存在,但没有必然性。同时,即使降准,是否资金面会宽松,也没有必然性。

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.