医美巨头开卷“光电美容” | 见智研究

医美龙头再加码光电器械领域——一个坐拥“热玛吉”“超声炮”两大顶流抗衰项目的高增长赛道。

11月8日,爱美客与Jeisys签署了一份经销协议,获得了Jeisys 旗下两款光电抗衰器械在中国的推广、分销、销售和相关服务,成为中国内地独家经销商。

这也是继昊海生物科技收购以色列美迪迈EndyMed、华东医药收购以色列Viora 全部股权、贝泰妮战略投资YOUMAGIC单极射频设备研发公司威脉医疗后,医美行业又一巨头深度介入光电器械赛道。

医美巨头间频繁收购、合作,迅速在该领域布局,将光电器械再次推向资本市场的风口浪尖。

光电器械赛道的市场空间有多大?何时才能快速放量?哪些公司最受益?这都是备受市场关注的问题。

光电器械供给稀缺、需求广阔,资本多靠收购外资布局

医疗美容,始发于战后外科修复,逐渐演变为人们对于外在美的追求。也从最初仅具医疗属性,演变为“医疗”+“消费”双重属性,增长空间被打开。

且随着新一代求美者对安全性、体验感、便捷性的渴求,以肉毒素、玻尿酸以及光电设备等为主导的轻医美逐渐占据主导地位。

其中,光电医美项目相较其他医美手段,具有治疗时间短(通常30分钟-60 分钟)、恢复时间短、无创安全性高、见效快等优势,成为许多初次涉足医美领域的首选项目。

热玛吉、超声炮等光电医美项目也一度风靡抗衰领域,被虞书欣、黄子韬、伊能静等不少明星公开种草。明星效应助推光电医美由高端抗衰领域迅速进入大众视野,被越来越多爱美、且乐于接受新事物的年轻人熟知、接受。

据头豹研究院数据显示,预计2025年,光电医美市场规模将增长至 501.59 亿元,2021年至2025年的CAGR为13.43%,是医美行业增长速度最快的细分赛道,广泛被认为增速比注射类项目更快。

尽管需求端旺盛,但光电设备一直存在供给有限的难题。

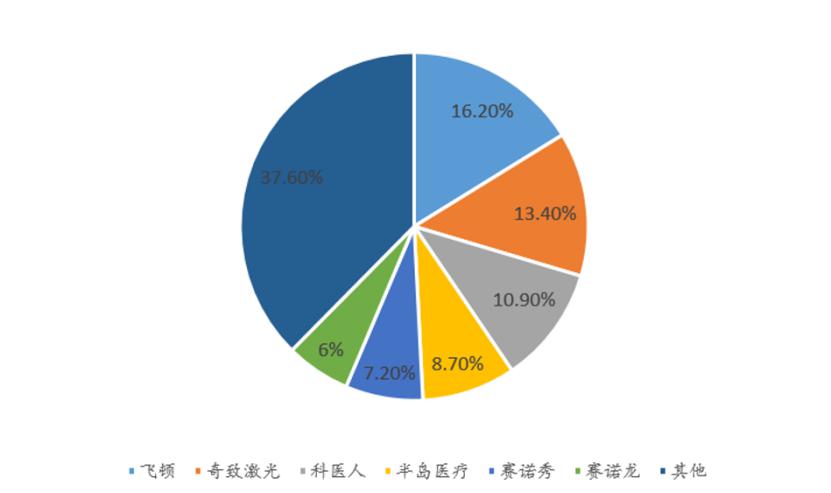

光电医美器械行业属于多学科交叉整合的技术密集型产业,技术壁垒高,且我国起步较晚,行业主要被美国赛诺秀(Cynosure)、美国赛诺龙(Candela)、以色列飞顿(Alma)、美国科医人(Lumenis)、欧洲之星等外资品牌主导。

(资料来源:Choice,复锐医疗科技招股说明书,东方财富证券研究)

并且只有获得NMPA(国家药品监督管理局)认证的医疗器械才能获得销售许可,进入中国市场进行销售和分销。

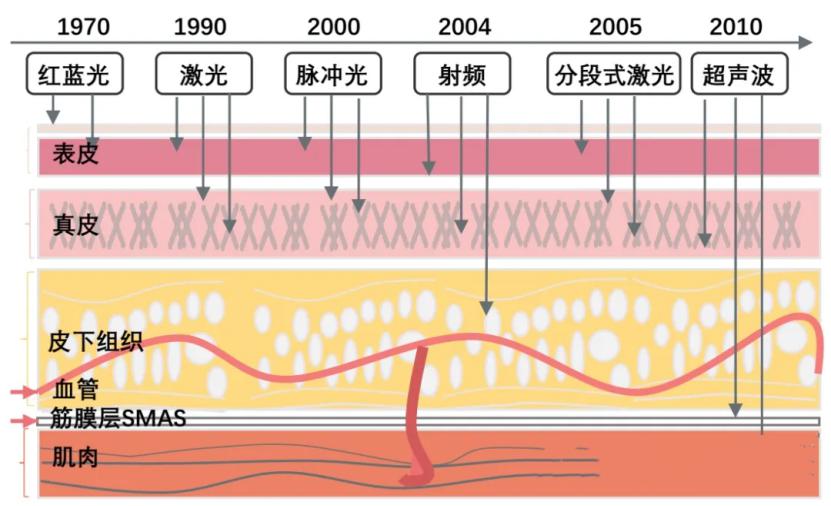

由于获批难度较大,目前NMPA批准的第三类医疗器械主要侧重于表皮和真皮层的激光和射频技术,如我们所熟知的热玛吉、美迪迈相控微针、热拉提、Fotona4D、超皮秒、皮秒、M22、黑金超光子、星耀超光子等等。

而对于能达到SMAS筋膜层深度、具备更大能量、可能对人体造成不可逆损伤的超声刀至今仍未通过NMPA的认证。值得注意的是,最新第五代热玛吉同样尚未获得NMPA的批准上市。

(不同光电设备类产品上时间以及作用深度对比)

(中国射频医美器械行业主要企业及获批上市产品数量)

随着今年4月国家药监局器审中心要求射频治疗类设备(含家用)统一按照三类医疗器械管理,自明年4月1日起,未依法取得医疗器械注册证的此类产品,不得生产、进口和销售,无疑再次提高了市场准入门槛,目前家用射频类产品大多不符合三类器械的要求。

技术上、监管上的高门槛使得光电类产品愈发稀缺。但换一个角度,这也意味着先布局、具备先发优势的企业,可以通过优秀的产品和品牌,先与客户建立稳定的合作关系,快速抢占市场份额。

由于光电医美领域的自主研发壁垒高,弯道超车的难度大,因此大多数资本选择以收购和投资的方式抢先布局。

今年上半年,零售消费领域的融资活动从去年同期的662起锐减至297起,创下5年来最低水平。

相反,医美行业却一片火热。2023年上半年,化妆品及医美市场共计有35起投融资事件,其中医美赛道有10起,成为上半年第二大热门赛道。

具体来看,备受资本瞩目的是那些拥有核心技术壁垒的上游医美企业,如被资本重仓的YOUMAGIC,其单极射频技术有望改变国内抗衰行业对进口的依赖,具备抢占高端进口份额的潜力。

YOUMAGIC背后的研发公司威脉医疗已成功获得超亿元Pre-A和Pre-A+轮融资,核心投资方包括清华控股、紫牛基金、金雨茂物、珀莱雅创投、厚新资本、恩舍资产等。

值得一提的是,今年8月,本土药妆龙头贝泰妮也战略投资了威脉医疗。

爱美客牵手韩国上市公司布局光电医美业务,短期不会影响业绩

近期的另一起医美行业重磅事件,就是韩企Jeisys Medical授权爱美客独家负责其旗下Density 和 LinearZ 皮肤无创抗衰仪器及配套耗材在中国内地的推广、分销、销售和相关服务。

协议有效期自公司约定的产品获 NMPA 批准起 10 年。

或许Jeisys Medical对大部分人有些陌生,它是韩国光子市场占有率第一的激光医疗器械公司,旗下明星产品INTRAcel 更是全球第一个真正意义上量产并上市的黄金射频微针设备。

2022年Jeisys公司收入1165.5亿韩元(约6.5亿元人民币),同比+43.4%;归母净利润271.3亿韩元(约1.5亿元人民币),同比+99.6%。在全球疫情影响下仍保持优异的增长。其中射频与超声共占Jeisys公司总收入的40%。

爱美客代理的两款产品,一款为射频设备;一款为超声设备。两款产品皆在韩国上市销售,不过公司未公布过单个产品的销售额。

Density:射频设备,美国FDA已获批,温度范围65-75℃,适用于面部及眼周。

LinearZ:超声设备,韩国MFDS已获批,分为点模式和线性模式,其中线性模式缩短62%的治疗时间,减轻疼痛感。

其中Density射频设备对标的是第五代热玛吉,LinearZ超声设备将申请“三类械”。目前五代热玛吉和超声设备在国内还没有通过“三类械”的产品,呈现出极为稀缺的特质。

参考行业龙头半岛医疗科技在4年间实现了出货金额从2亿到20亿的跃迁,耗材+新品提供第二成长曲线的逻辑被验证;

昊海生科于21年2月收购欧华美科63.64%股权,射频及激光设备持续为公司贡献收入。今年8月,公司又以1.53亿元收购了欧华美科剩余36.3636%股权,使其成为全资子公司,意在进一步扩大业绩体量。

爱美客也有望靠着光电新业务,为公司业绩提供新增长点。

(数据来源:昊海生科年报及半年报,上海证券研究所)

不过需要注意的是,尽管Jeisys Medical的两款产品在韩国已经上市,但在中国销售之前,仍需完成临床试验和NMPA注册。因此,短期内这两款产品对公司业绩暂无影响,对长期利润提升将起到积极作用。

对此,爱美客向见智研究透露,两款产品中将有一款产品于明年上临床。若对业绩产生实质性影响还要2-3年的时间。

综上,光电抗衰赛道,进入壁垒高,增长空间大,是个竞争不那么激烈的优质赛道。

先进入者已经赚得盆满钵满,对于后入者来说,仍然存在分得一杯羹的机会。

大多数资本选择通过收购海外品牌的方式入局。不过,对于部分后进入者来说,短期内仍不会获利,最重要的是先获得一张“准入许可证”。

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.