海外这一轮“股债齐升”太猛太快?既无基本面、也无技术面支撑?

对于结束加息,金融市场可能过于乐观

巴克莱表示,当前美国经济仍表现出相当的弹性,超额储蓄的规模远远超出了先前的预期。

上周,金融状况指数(FCI)有所放松,美国成功摆脱了自3月以来银根收紧的影响。市场普遍认为美联储相对鸽派,12月加息的可能性似乎不大,但鲍威尔却指出,金融状况的收紧需要持续一段时间才能产生实质影响。

北京时间周五凌晨,鲍威尔在国际货币基金组织(IMF)的会议上放鹰,称没有信心政策已收到足够紧的程度让通胀降至2%,重申保持谨慎,但如果合适,美联储将毫不迟疑地加息。

鲍威尔放鹰加上美债标售惨淡,美债盘中跳水,标普纳指终结两年最长连涨。

市场既无基本面、也无技术面支撑

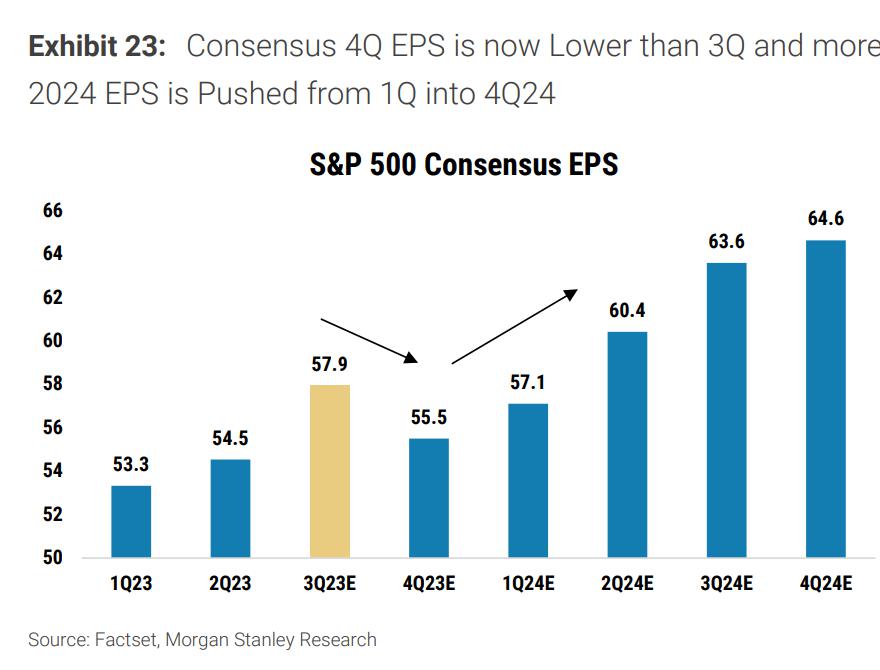

标普500指数7.5%的盈利明显高于平均水平(4.5%),这主要是利润率的弹性带来的。然而,销售增速创2019年的最低纪录,这是因为企业的定价能力持续下降,特别是零售商品。

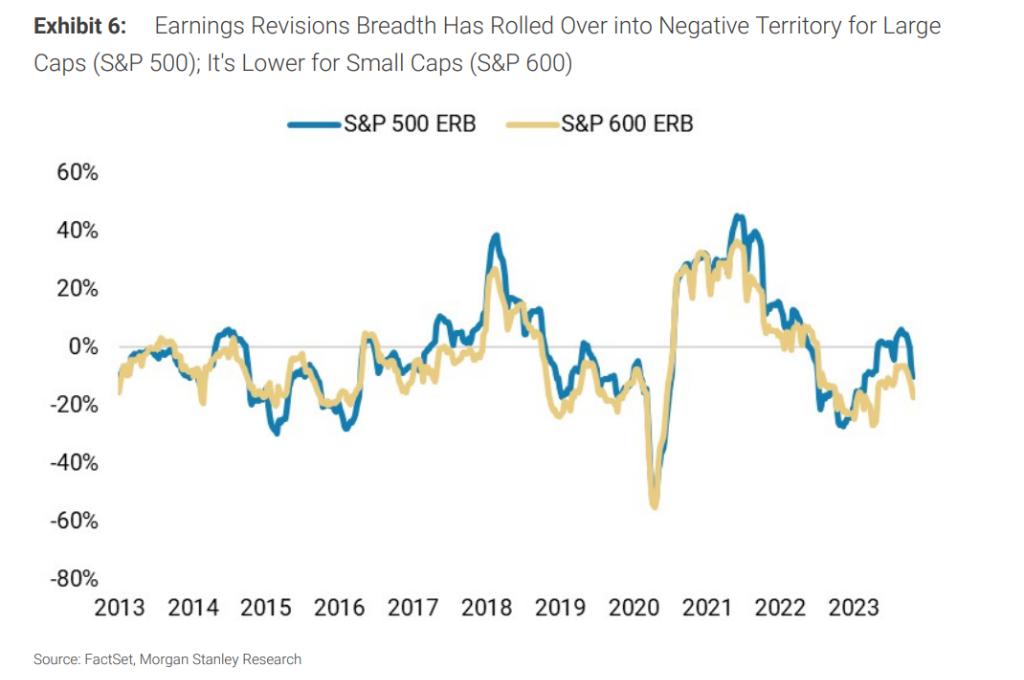

2024年盈利预期改善广度继续为负值(-10%),为3月以来的最低水平,这意味着下调预期的公司数高于上调预期的公司数。标普500指数成分股的70%都面临负面的盈利预期广度。保险和消费服务行业绝对预期广度最强,而汽车和运输行业最弱。小盘股的盈利预期也开始变差,且低于大盘股。随着盈利季的推进,我们看到财报公布后的第一个交易日,盈利预期有所改善,现在为0%,比两周前的-0.8%有所改善。

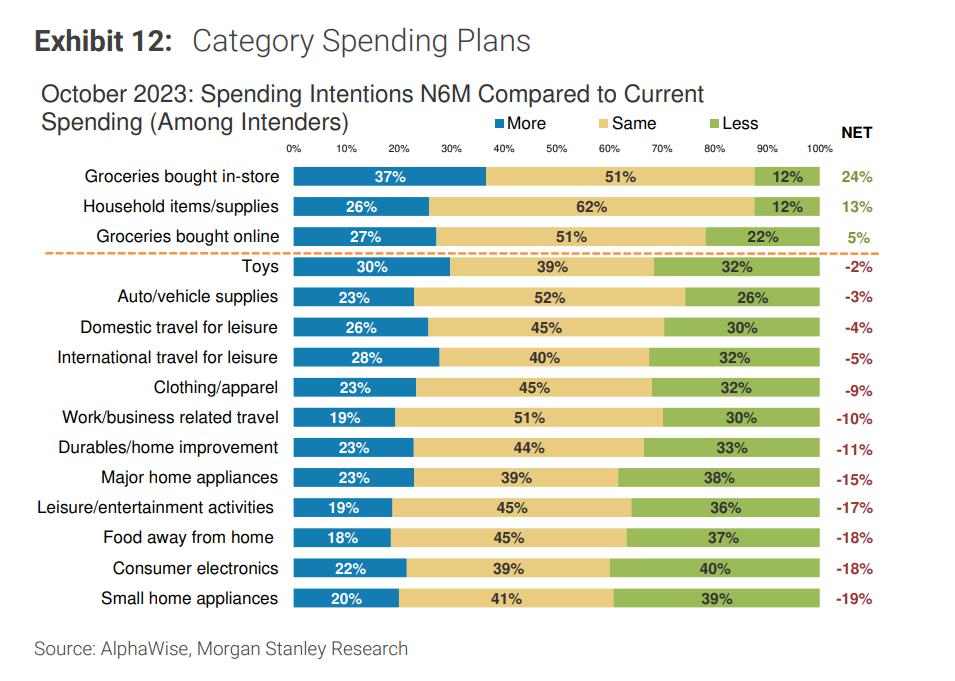

尤其是在放假季,27%的受访消费者预计今年将比去年在假期购物上花费更少;25%的人预计会花更多。

大多数假期消费者(69%)等待零售商打折才开始假期购物,平均折扣达到30%才愿意花钱。

超过一半(53%)的消费者计划在未来六个月内出行,这一比例略低于上个月的55%。

随着今年秋季学生贷款支付暂停期结束,债务偿还成为消费者关注的焦点,逾期或已经错过账单或贷款还款的消费者比例,从我们前一次调查的34%上升至40%。

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.