海风再注入“强心针” | 见智研究

最近,江苏、广东、福建等地的海风项目进展迅速,为风电行业带来了一系列利好消息。

尽管风电企业的第三季度报告不尽如人意,但密集的利好政策出台让人们重新对海风项目充满信心。

海风又出新利好

近日风电产业链又出新利好:1)江苏新能发布公告,江苏国信大丰85万千瓦海上风电项目获得核准批复。2)青洲五七海风项目海域使用论证报告书已提交。刚进入11月,海风又密集迎来了新进展。

1、江苏海风复苏加速

11月6日,江苏国信大丰85万千瓦海上风电项目获得核准批复。该项目获得批复再次加速海风进展,但其实并不意外,早在今年10月初,江苏海风已渐渐复苏。

9月25日龙源电力在江苏射阳的1GW海风项目正式获得江苏发改委批复核准,该项目是2021年海风竞配群的一部分,是龙源电力核准的单体容量最大的海风项目,项目核准意味着市场担忧的因素已被解除,江苏的海风项目即将发力。除此之外,江苏国信大丰850MW项目已进行海域使用公示,陆续开启各环节招标工作。三峡大丰800MW海风项目风机及塔筒、海缆采购招标。

所以最近江苏海风项目再迎来进展并不意外。

为何江苏海风限制解除如此重要?因为江苏是传统海风大省,地理位置位于我国东部沿海中心地带,有丰富的海上风能资源,先天具备资源禀赋,也因此海风产业链非常发达。

2017年,我国海风累计装机规模中,江苏占了近80%;但随着2021年海风抢装后,广东、山东等地海风加速崛起,2021年底,江苏海风占比下降到46%。进入2022年后,江苏海风发展越发迟缓,一方面江苏的存量项目被2021年抢装完;但最主要的还是,项目审批手续的障碍,导致项目一再卡顿。

正因为江苏的海域如此重要,限制陆续解除,项目顺利进展,海风拐点才能到来,江苏射阳及大丰合计2.65GW项目已核准,预计2024年将迎来交付大年。

2、广东紧随其后

除了江苏,另一海风大省就是广东,广东省沿海及岛屿风速大,面积广,风能蕴藏量大,同样占尽先天资源禀赋,所以广东海风项目进展至关重要。

最新利好消息,青洲五七海风项目海域使用论证报告书已提交。提交该报告书表示地方已经开始积极推进项目前期手续,该项目容量为2GW,如果审批顺利通过,后续用海预审,核准,建设等环节都将加速。

青州五七项目提交报告书,只能说再次确认了拐点。与江苏项目类似,10月初,广东海风限制因素也陆续解决,10月11日,广东省省管海域7GW落地,国管海域16GW已有初步内部结果。广东青州一、二项目已交付,青洲六1GW项目,海缆已进入排产周期,最早年底交付,晚些预计明年Q1,如果青州五、七后续进展顺利,广东海风将加速爆发。

3、利好多省开花

除了江苏、广东两个大省密集出台利好外,四季度其他省也利好不断,如福建,10月12日,宁德深水A区800MW海上风电场项目海域使用论证报告公示; 10月18日,漳浦六鳌海上风电场二期300MW项目启动风力发电机组和塔筒第二阶段招标;10月30日,平潭长江澳海上110MW风电项目续建工程启动风机及塔筒招标,要求24年7月之前交付等等。

总体而言,海风拐点已不断被验证。但从审批进展时间线可以看出,利好集中在10-11月,2023年前三季度海风进展都远低于年初预期,见智研究在“风电Q3业绩又扑了空 | 见智研究”一文中复盘了海风企业Q3业绩,除了个别塔筒和轴承龙头外,业绩基本全面扑空,四季度的利好还没反应到三季报上。

海风业务占比高,出海能力强,才能受益

从海风企业财报可以看出,风电行业整体毛利率偏低,即使Q4,乃至明年海风爆发,也不可能所以企业均受益。

见智研究认为,第一海风业务占比高;第二出海具备优势的企业将更多受益于海风反转。

海风业务占比高,这点不难理解,国内陆风资源基本已占用完,已很难再贡献增量,明年海外的陆风订单也在压缩,全球风电增长点,都在海风。这观点似乎是老生常谈,但实际上,今年明星赛道,如塔筒、海缆业绩不及预期,核心是因为海风业务进展停滞,所以当海风反转后,这些赛道必然最先受益。

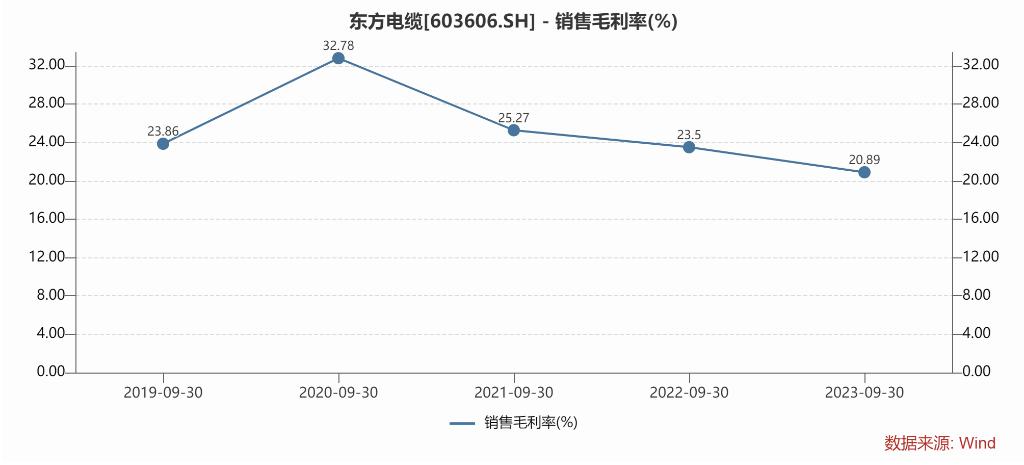

例如,三季报不及预期的东方电缆,Q3海缆收入确认变少,毛利率较低的220KV低压海缆交付量占比提升,拉低了毛利率,但随着短期海风限制因素解除,长期深远海发展,对高压海缆需求必定是增长的,最先受益的就是高压海缆布局夯实的龙头。

第二,出海优势大。风电和光伏等制造业类似,过了成长期后,必然走向周期,产能过剩,同质化竞争,价格战是目前国内风电行业的主要问题,最终都不赚钱。类似充电桩出海、逆变器,风电企业也渴望走向海外,寻求高毛利。但风电出海难度更高,主要因为风电和充电桩、光伏这种小部件不同,风电体积更大,维修难度高,成本高,对质量要求更高,尤其欧洲对国内风电认可度还不够,所以出海难度也不小。

第二,出海优势大。风电和光伏等制造业类似,过了成长期后,必然走向周期,产能过剩,同质化竞争,价格战是目前国内风电行业的主要问题,最终都不赚钱。类似充电桩出海、逆变器,风电企业也渴望走向海外,寻求高毛利。但风电出海难度更高,主要因为风电和充电桩、光伏这种小部件不同,风电体积更大,维修难度高,成本高,对质量要求更高,尤其欧洲对国内风电认可度还不够,所以出海难度也不小。

从泰胜风能Q3业绩可以看出,泰胜在塔筒龙头中业绩凸出,一方面因为出货增速高于同行业,单吨净利润环比也大幅提升,主要还是受益于海外业务的高毛利。

例如东方电缆,与英国INCH CAPE OFFSHORE LIMITED签署了Inch Cape海上风电项目(总规划装机容量1.08GW)输出缆供应前期工程协议,完成后预计可获得15亿人民币订单。中天科技获得沃旭Baltica 2海风项目主缆订单,金额12亿人民币。

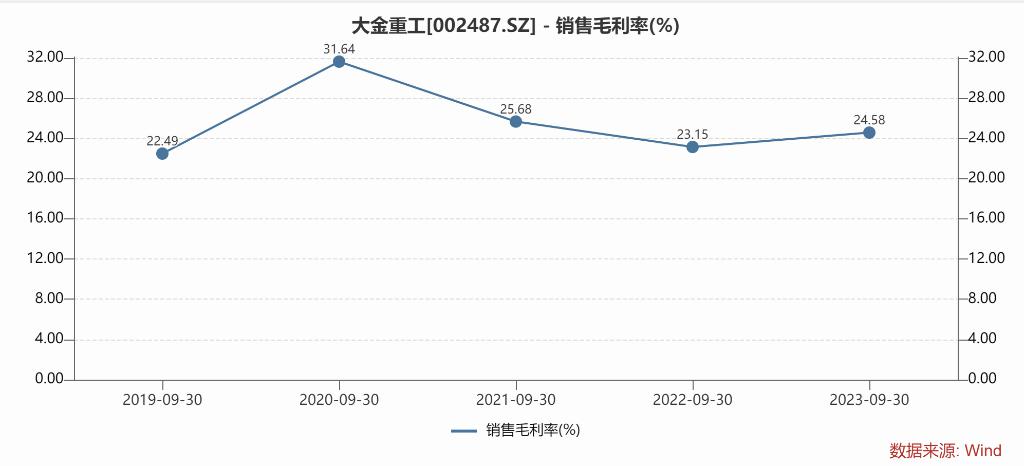

例如,大金重工在手海外海工订单数量位居欧洲市场第一。大金重工Q3毛利率也较其他同行高,也主要是因为以海外海工为主线。

简言之,海风已迎来复苏,接下来就是政策以及项目利好不断验证拐点。但是即使明后年,海风反转,也不代表整个产业链都会受益。受益最多的将是那些海风电业务占比高、具备出海优势,尤其是能够获得高毛利订单的企业。这些企业将在这一轮反转中获益最多。

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.