华创张瑜:A股躁动或提前

报告摘要

核心观点

本篇周报主要对A股是否会在未来1-2个季度迎来躁动进行探讨,主要的探讨思路是与上一次令人印象深刻的躁动(2019年1季度)做比较。主要的观点是三个。一是考虑到多个因素与2019年1季度躁动前有相似之处,我们判断躁动会有。二是考虑到交易层面及本轮稳增长的特殊之处,躁动可能会有所提前。三是考虑到两个对A股走势影响较大的因素,物价和美债利率,当下对A股的友好程度不及2019年1季度,躁动幅度或不及彼时。

一、A股躁动:哪一年令人印象深刻?

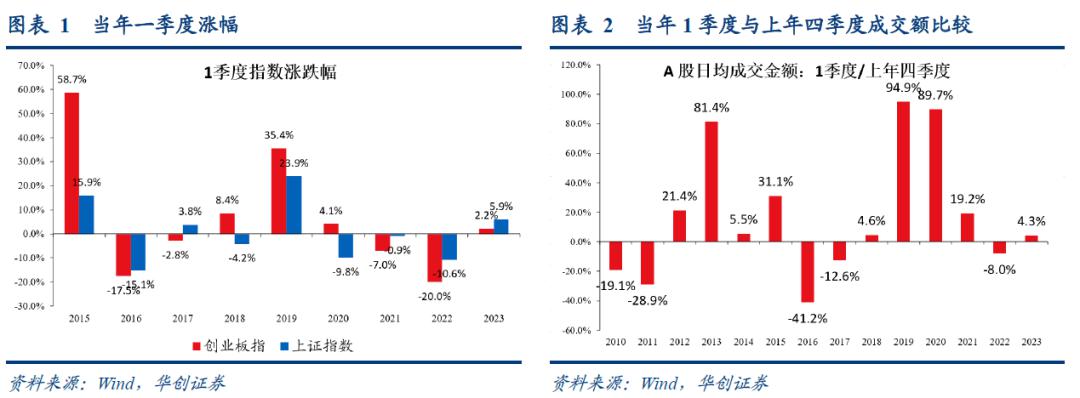

历史来看,2019年1季度的躁动令人印象深刻。从成交量上,2019年1季度相比2018年四季度回升94.9%,2010年以来最高的一次。从A股表现来看,2019年1季度创业板上涨35.4%,上证指数上涨23.9%,涨幅较高。

二、与2019年的比较一:躁动同样会到来的5个理由

(一)交易因素:偏低的仓位,有能力“躁动”

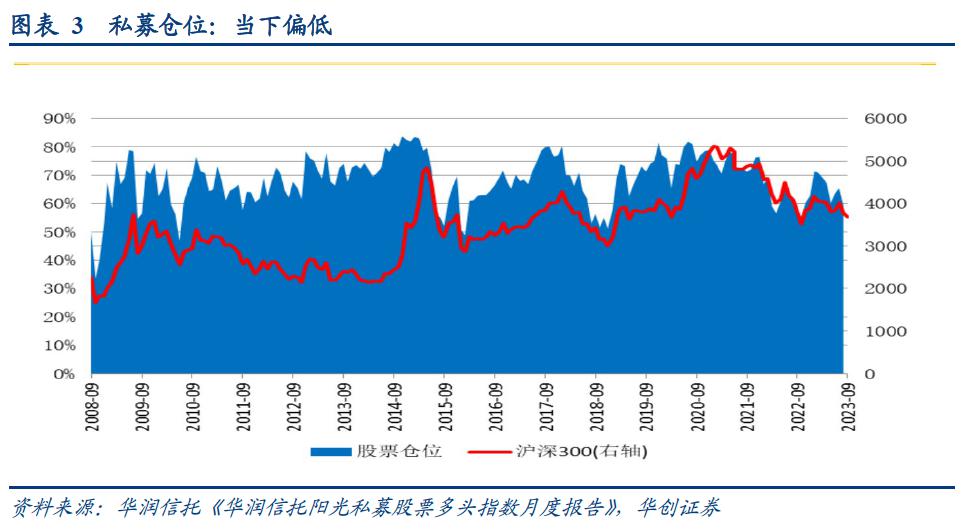

根据华润信托的9月月报《华润信托阳光私募股票多头指数月度报告》,“2023 年 9 月末,CREFI 指数成分基金的平均股票仓位为 58.72%,较上月末下降 0.55 个百分点”。历史比较来看,当下仓位处于偏低位置。

(二)估值因素:偏低的估值,有意愿“躁动”

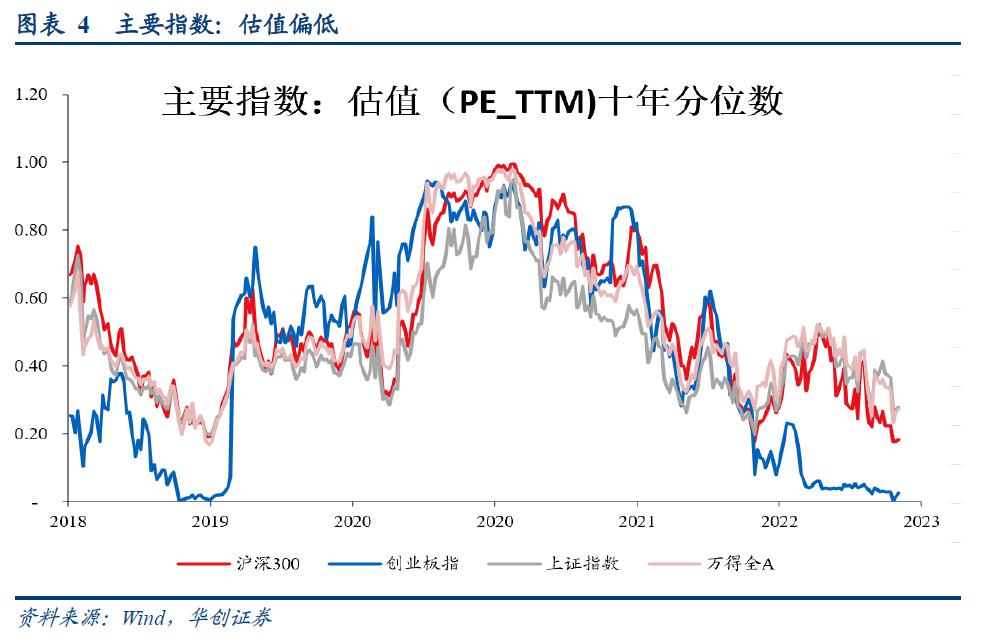

当下几个指数,尤其是沪深300和创业板指,估值分位数已接近2018年年底。

(三)中美关系:“止跌企稳”推动中,“躁动”风险小

根据外交部新闻稿,《美国总统拜登会见王毅》,“……在重返巴厘岛基础上,面向旧金山,推动中美关系止跌企稳,尽快回到健康稳定发展轨道。”

参考2018年四季度,中美元首对话对市场情绪带动较大。根据2018年12月3日新华社的报道《新华社评论员:引领中美关系发展方向的重要会晤》,“这次非常成功的会晤,为妥善解决中美间存在的问题、推动中美关系和中美经贸关系的长期健康稳定发展指明了方向。”

(四)政策因素:财政前倾,“躁动”有期待

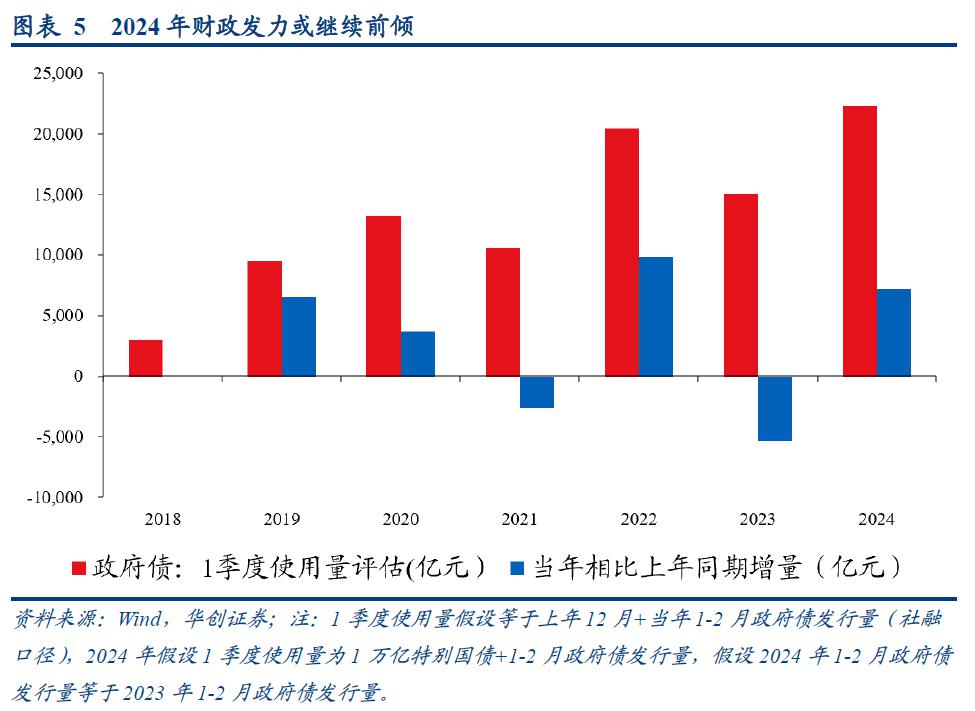

我们假设每年1季度可使用的政府债等于上年12月加上当年1-2月的发行量。2019年1季度,政府债使用量相比2018年同期增加6500亿左右。我们假设,2024年1季度可使用的政府债等于1万亿特别国债+1-2月发行的政府债,这意味着其相比2023年1季度的增量或达7200亿左右。

(五)增长因素:验证延后,“躁动”有窗口

一、A股躁动:哪一年令人印象深刻?

每年的春季,A股通常会讨论是否会有春季躁动。其原因大体有四个:1)交易层面,或由于换仓原因带来成交量的放大。2)金融数据层面,由于金融机构倾向于早投放早收益,春季信贷数据往往偏强。金融数据的好转有助于提升对未来经济回升的预期。3)政策层面,两会在3月召开,对政策抱有一定的期待。4)经济增长层面,由于1-2月经济数据合并发布,会出现一段时间的数据真空。

历史来看,2019年1季度的躁动令人印象深刻。从成交量上,2019年1季度相比2018年四季度回升94.9%,2010年以来最高的一次。从A股表现来看,2019年1季度创业板上涨35.4%,上证指数上涨23.9%,涨幅较高。

二、与2019年的比较一:躁动同样会到来的5个理由

(一)交易因素:偏低的仓位,有能力“躁动”

我们关注注重绝对收益的私募仓位,根据华润信托的9月月报《华润信托阳光私募股票多头指数月度报告》,“2023 年 9 月末,CREFI 指数成分基金的平均股票仓位为 58.72%,较上月末下降 0.55 个百分点”。历史比较来看,当下仓位处于偏低位置。

(二)估值因素:偏低的估值,有意愿“躁动”

对于A股而言,在前期下跌之后,当下估值处于历史偏低位置。我们计算沪深300、创业板指、上证指数、万得全A四个指数的十年估值(PE_TTM)分位数。11月3日,估值分位数分别是0.18、0.03、0.28、0.27。此前,2018年年底,四大指数估值分位数分别是0.19、0.00、0.19、0.17。即,从估值的角度,当下几个指数,尤其是沪深300和创业板指,已经和2018年年底接近。

(三)中美关系:“止跌企稳”推动中,“躁动”风险小

近期,中美之间对话有所增多。参考2018年四季度,中美元首对话对市场情绪带动较大。根据2018年12月3日新华社的报道《新华社评论员:引领中美关系发展方向的重要会晤》,“两国元首在坦诚、友好的气氛中,就中美关系和共同关心的国际问题深入交换意见,达成重要共识。这次非常成功的会晤,为妥善解决中美间存在的问题、推动中美关系和中美经贸关系的长期健康稳定发展指明了方向。”

(四)政策因素:财政前倾,“躁动”有期待

从财政角度看,2024年1季度与2019年1季度一致,将出现明显的财政前倾。我们使用最简单的方法评估财政前倾的幅度。

第一步,假设每年1季度财政对债务的使用等于上年12月加上当年1-2月的政府债发行。

第二步,假设2024年1季度财政对债务的使用等于1万亿特别国债加上2024年1-2月政府债的发行。假设2024年1-2月政府债的发行等于2023年1-2月政府债的发行。考虑到2023年政府债发行前倾并不明显(1-2月发行量相比全年赤字+专项债,略低于时序进度),这一假设实际偏保守。

第三步,计算增量。2019年1季度的增量达到6500亿左右。2020年、2022年财政均有一定的前倾。2024年1季度,预计增量达到7200亿左右。

(五)增长因素:验证延后,“躁动”有窗口

每一次春节躁动的重要因素是,在1-2月经济数据偏真空,乐观预期的证真与证伪都待3月左右才能知晓。当下也不例外,尽管2023年尚有1个季度的经济数据有待公布,但市场关心的可能更多是2024年的增长情况。这意味着,在接下来的几个月,对股市来说,经济数据或并非首要影响因素。

三、与2019年的比较二:躁动时间或提前的3个理由

(一)理由一:排名因素或轮动提前

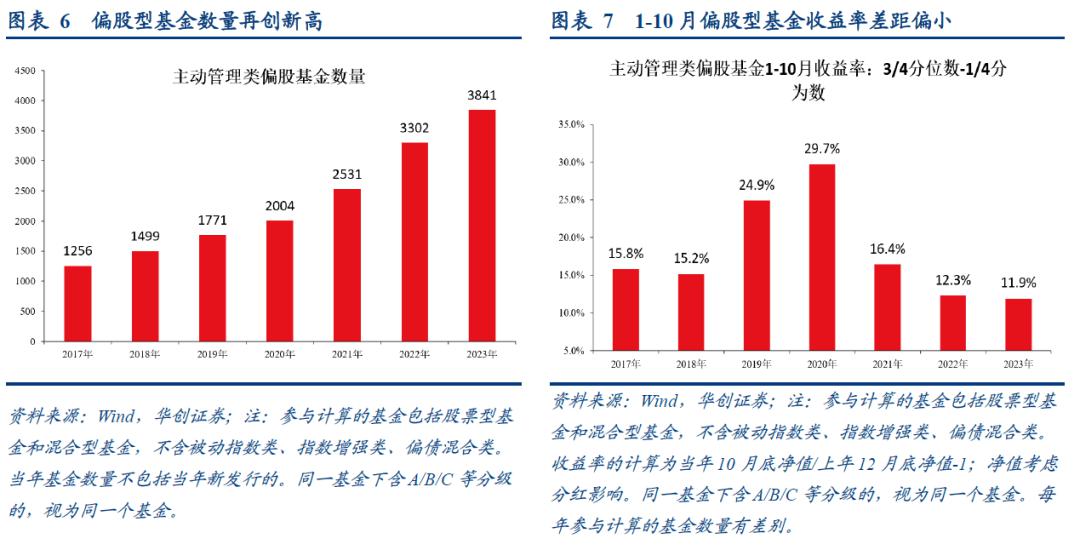

我们在中期策略报告曾提及,今年受对美欧出口下滑、地产偏弱、耐用品需求偏弱等因素影响,A股“看得见的增长”表现偏弱。一个可能的影响是,A股主动管理类基金由于选股思路有相似性,其最终收益表现今年差距较小。

我们计算A股主动管理类偏股基金1-10月的极差。为剔除异常值,选择3/4分位数的收益率与1/4分位数的收益率,今年1-10月极差为11.9%,2017年以来最小的一次。而主动管理类的基金数量,今年是2017年最多的一年。这意味着,同样1%的收益率的变化,今年对于主动管理类基金而言,名次上升的幅度会远高于以往。

因而,若部分基金产品处于排名考量提前换仓或加仓,则可能带来躁动的提前。

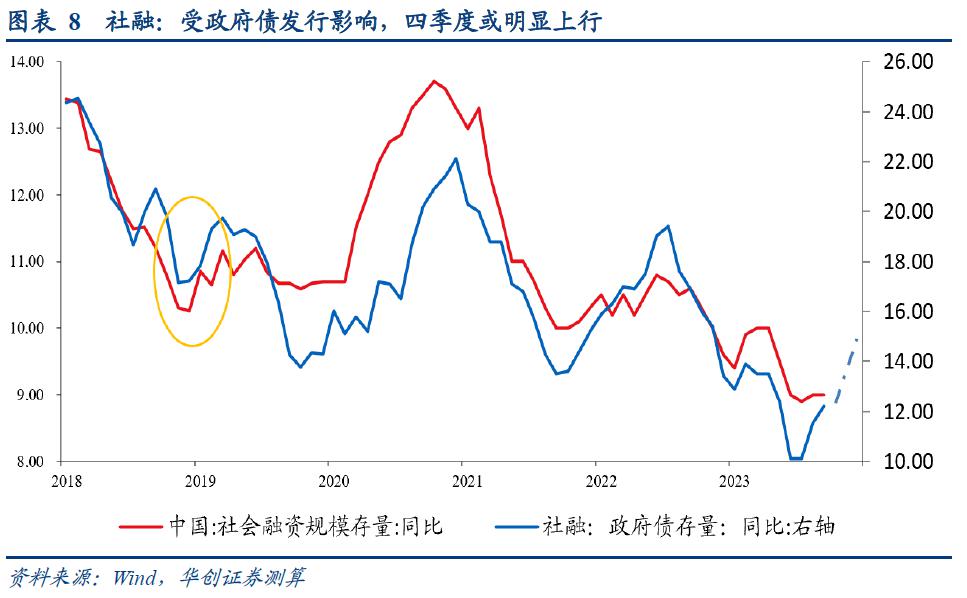

(二)理由二:社融数据好转提前

2018年四季度-2019年1季度,社融数据的回升是从2019年1月开始。

今年四季度,政府债(社融口径,下同)发行受特别国债、再融资债等因素影响,单季度或达到3.2-4.2万亿左右,去年四季度是1.2万亿。受此影响,预计今年四季度社融增速将开始出现明显回升。一些数据测算参见《【华创宏观】社融吹响新一轮稳增长的号角——10月经济数据前瞻》。

(三)理由三:政策期待的提前

与2019年相比,今年对2024年稳增长政策的期待会有所提前。

原因有二:第一,2024年稳增长的实现难度有所加大。2018年GDP增速为6.75,%,2019年的目标是6.0%-6.5%。目标相比2018年实际增速有所下移。而2024年的如果目标是5%的目标,考虑到2023年两年平均(基数影响较大,按两年平均考虑)增速低于5%,这意味着2024年目标增速实际或高于2023年的增长情况。

第二,从政策发力来看,2023年四季度已经开始进行跨周期部署稳增长政策。包括特殊再融资债的发行、特别国债的发行,以及中央金融工作会议提及的“加快保障性住房等‘三大工程’建设”。

四、与2019年的比较三:躁动幅度或不及的2个理由

(一)理由一:美国利率顶点尚未确认

以月末时点数据来看,2018Q4-2019年,利率顶点在2018年10月或已基本确认,十年国债利率从2018年10月底的3.15%,持续下行至2019年8月的1.5%。根据央行2018年四季度的货币政策执行报告,彼时市场或对其利率见顶有所预期,“受贸易摩擦、美联储加息及经济周期可能见顶的担忧影响,近期发达经济体股市普遍走跌。”

当下,考虑到美国偏强的经济(三季度GDP环比折年率4.9%)、依然偏高的通胀(9月,核心PCE同比为3.68%)、依然偏低的失业率(10月为3.9%),经济及利率顶点或尚未得到市场一致确认。

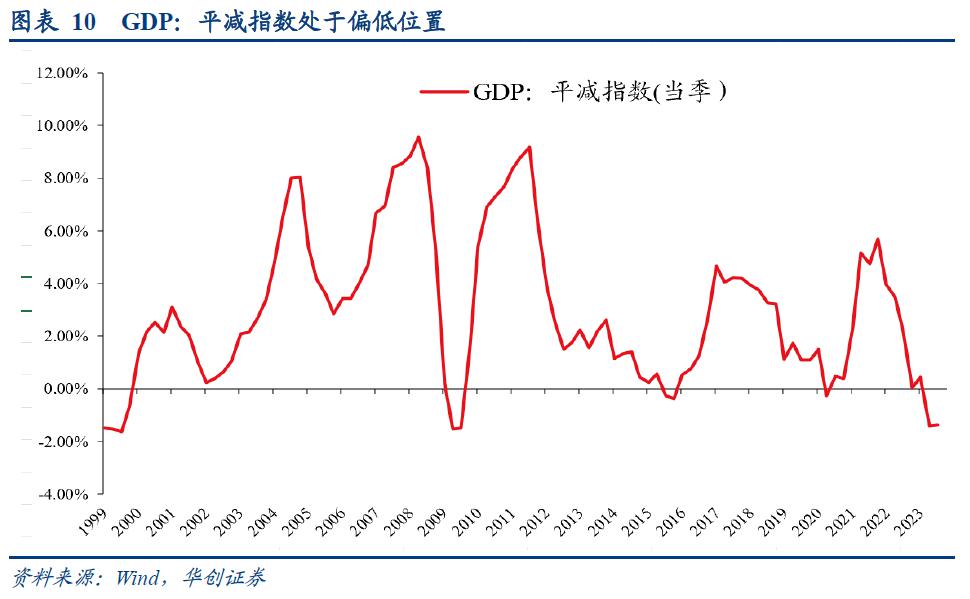

(二)理由二:物价因素或带来盈利担忧

另一个影响A股躁动幅度的或是物价因素。从GDP平减指数来看,今年3季度依然为负,为-1.4%。处于历史偏低水平。彼时,2018Q4-2019年Q1,平减指数处于适中位置,2018年Q4为3.2%,2019年Q1为1.1%。

本文作者:张瑜,来源:一瑜中的,原文标题:《张瑜: 躁动或提前》有删节

张瑜 执业证号:S0360518090001

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.