招商证券:A股最后两月迎来绝地反击的窗口

三季报披露落地,A股盈利再次确认改善趋势,此前业绩披露期市场避险情绪较为严重这一压制因素迎来改善。

此外,美联储11月宣布暂停加息,美国10月非农就业数据大幅降温,本轮加息周期大概率已经结束,美元指数及美债利率回落趋势进一步明确,外资有望加速净流入。A股最后两月迎来绝地反击的窗口,四季度有望演绎N型的最后一笔上行走势。

核心观点

三季报值得关注的关键变化和后续布局的思路。此前业绩披露期市场避险情绪较为严重,一定程度上造成了十月份以来市场的加速下跌。但随着三季报的落地,这一压制因素已经缓解,同时三季报有以下亮点值得关注。

1)三季报盈利拐点确认;2)利润从上游向中下游转移,三季度A股毛利率、净利率均边际改善;3)行业层面,资源品是盈利改善幅度最大的板块;TMT领域业绩如期改善;医药四季度业绩有望低位改善;4)从周期角度看,补库迹象初显,产能扩张增速放缓,后续补库需求将是拉动行业盈利向上的重要动力,建议重点关注库存去化充分、产能扩张有限、且收入端具有较大改善空间的行业。

此外,美联储11月议息会议宣布暂停加息,叠加10月非农就业数据大幅降温,美元指数及美债利率回落趋势进一步明确,在四季度人民币季节性升值和稳增长预期升温下,外资有望加速净流入。

总体来看,三季报落地,此前对业绩不及预期的恐慌消退,抄底的资金有望增多,A股最后两月迎来绝地反击的窗口。行业配置层面,科技TMT、家电、汽车、有色等行业值得重点关注。

01 观策·论市——三季报透露的关键变化和后续布局的思路

去年年底策略报告中,我们认为今年将会演绎N型走势结构牛。5月底发布的中期策略报告《科技革命投资范式与科技上行周期拐点》中我们认为,下半年A股有望保持震荡上行的结构牛态势。结构上,偏成长风格相对占优,关注产业趋势明确,未来几个季度业绩改善斜率较大的TMT医药和地产链消费。板块和指数层面继续关注科创板和科创50。6月初我们发布报告《核心反弹,科技继续》我们提出,我们认为前期市场超预期下跌的三个因素均出现转机,经济预期将会逐渐企稳,内外资有望重回流入,A股可能重回震荡上行的阶段。

8月初我们发布报告《政策转暖,成长为先》,认为政策预期企稳、盈利拐点、资本市场投资端改革预期及外部流动性拐点助推A股进入上行周期。9月底我们发布报告《转机与逆袭》,认为在经历了二季度至三季度的调整后,A股迎来基本面、流动性、政策面的上行拐点,A股在四季度有望迎来重大转机,演绎N型的最后一笔上行走势。10月底我们发布报告《绝地反击》,认为当前A股面临十个重要积极边际变化,全年N型走势最后一笔经历多次挫折后终将开启。

此前业绩披露期市场避险情绪较为严重,一定程度上造成了十月份以来市场的加速下跌。但随着三季报的落地,这一压制因素已经缓解,同时三季报有以下亮点值得关注。

首先三季报盈利拐点确认,全A/非金融/非金融石油石化单季度净利润增速均同比由负转正。后续来看,在价格回暖、补库需求临近的背景下,A股业绩有望逐季改善。而业绩披露期结束之后,市场往往迎来反弹,验证了这一判断后,对业绩不及预期的恐慌消退,抄底的资金有望增多,有望驱动A股上行。

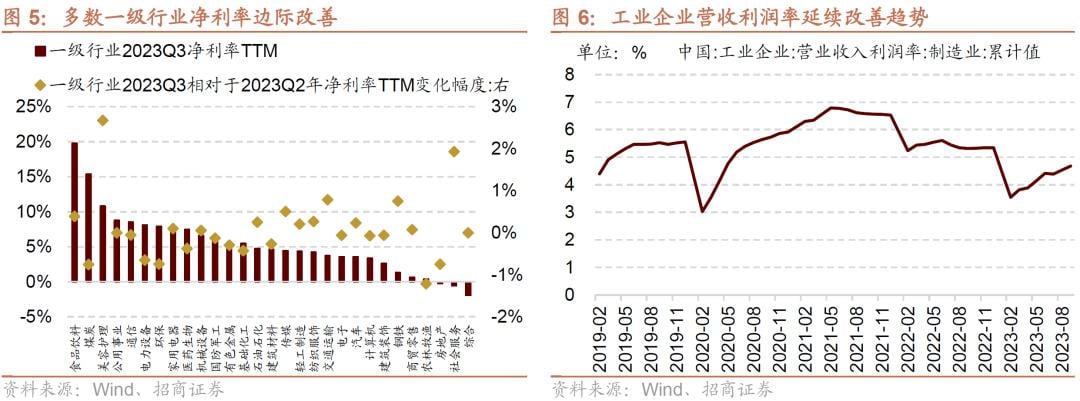

其次A股毛利率、净利率均边际改善。由于此前几个季度原材料价格的下降,利润从上游向中下游转移。工业企业中制造业营业收入利润率延续年初以来的改善趋势。后续毛利率的提升也将为A股盈利上行提供更大动力。

行业层面上,资源品是盈利改善幅度最大的板块,单季度净利润同比增速由负转正;TMT领域在周期回升、产业趋势、政策支持多重因素驱动下,业绩如期改善。由于本轮盈利见底,后续市场抄底的方向已经是从当前展望到明年三季度盈利增速改善斜率最大或者增速最高的方向,TMT板块的确定性相对较大。此外医药领域随着后续随着反腐影响的告一段落、院内诊疗稳步复苏、创新药企出海以及医疗器械等板块补库需求初显等积极因素累计,四季度业绩有望低位改善,推荐予以关注。

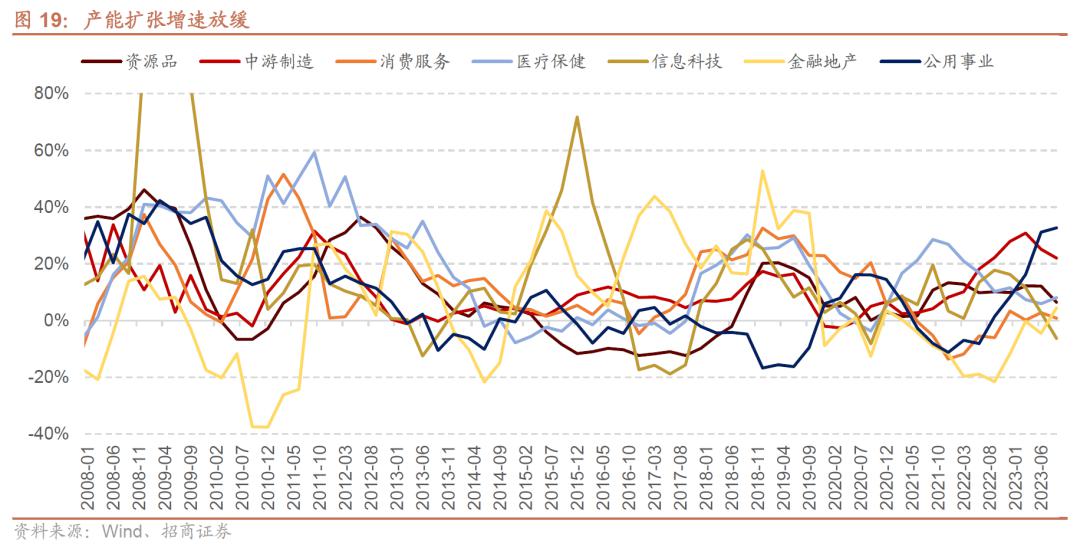

最后从周期角度看,补库迹象初显,产能扩张增速放缓,关注补库需求对行业的拉动。8、9月工业企业营业收入增速和库存增速均边际改善,初现主动补库存迹象;上市公司层面最新三季报显示存货增速略有改善,收入恢复相对有限,但利润端已经有多好转。考虑到库存持续去化以及需求端边际改善趋势的确认,2023Q4-24Q1工业企业或将进入到主动补库阶段。建议重点关注库存去化充分、产能扩张有限、且收入端具有较大改善空间的行业,如家电家居、消费电子、半导体、计算机设备、通信设备、医疗器械、医疗服务、化学制药及石油石化、装修建材等部分资源品。产能周期来看,整体及多数行业产能扩张增速进一步放缓,其中信息技术行业经历过去几个季度的产能收缩,在建工程同比增速基本处于历史低位。产能扩张后周期的板块有望率先迎来盈利的改善。

总结来看,进入到11月投资者需要综合考虑明年的业绩趋势、过往表现、资金趋势和产业趋势等进行仓位调整。从当前的产业趋势、资金偏好和未来四个季度盈利趋势来看,全社会的智能化,财政开支加码和地产改革预期是驱动盈利向上的关键产业因素,相对应的推荐是,电子、计算机、家电、汽车、有色金属。从赛道的角度来看,我们建议投资者关注,集成电路(半导体设备、半导体材料、存储)、人工智能、汽车智能化、基建(水利)、数字经济(数据要素、产业数字化)。

三季报披露的关键信息

第一,三季报盈利拐点确认

我们在此前中报业绩分析中明确指出中报A股业绩盈利底部已现,后续有望迎来新一轮业绩改善期。8月份以来工业企业盈利单季度增速转正,9月份延续两位数增长,再次确认盈利改善趋势。从日前披露的三季报业绩来看,A股盈利如期改善。根据一致可比口径和整体法测算,全A/非金融/非金融石油石化单季度净利润增速均同比由负转正。整体A股2023Q3/2023H1/2023Q1累计净利润同比增速分别为-0.8%/-2.9%/2.3%,对应单季度净利润同比增速为1.6%/-7.4%/2.3%。非金融石油石化2023Q3/2023H1/2023Q1净利润累计同比增速为-4.2%/-8.7%/-6.0%,对应单季度净利润同比增速为2.2%/-10.8%/-6.0%。

分析三季度A股盈利复苏主要受以下因素影响:1)受益于过去几个季度上游价格的走弱,本期整体成本压力明显缓解;2)资源品价格回升拉动板块当期盈利较大幅度改善;3)周期底部和景气需求共振,TMT板块盈利改善;4)销售、管理费用增幅收窄,毛利率改善。

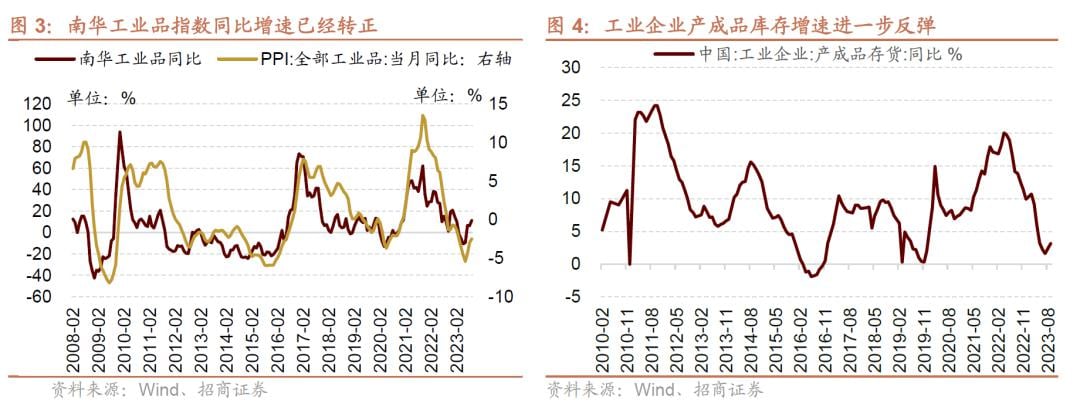

后续来看,在价格回暖、补库需求临近的背景下,A股业绩有望逐季改善。四季度由于政府债券发行提速,地产政策明显转暖,商品期货价格明显反弹,目前南华工业品指数同比增速已经转正。大宗商品价格对PPI有一定领先作用,因此,在去年9月PPI负值收窄的背景下,有望进一步负值收窄。价格回暖,需求回暖的背景下,企业补库存需求成为支撑未来需求和业绩增速的重要来源。

随着业绩拐点的如期落地,此前业绩披露期市场避险情绪较为严重这一压制因素也将改善。从2021年下半年开始,由于企业盈利进入下行周期,因此每当到业绩披露期,就会面临业绩披露的压力,去年4月下旬,8月下旬,10月下旬,今年4月下旬和当前都是因为业绩披露时业绩有下行压力而出现调整。而业绩披露期结束之后,市场往往迎来反弹,验证了这一判断后,对业绩不及预期的恐慌消退,抄底的资金有望增多。

第二,销售毛利率、净利率边际回升

三季报来看,整体A股毛利率、净利率均边际改善。2023Q3非金融石油石化销售净利率TTM略有上升至5.13%,毛利率边际回暖。行业层面净利率改善较多的行业主要集中在中下游行业如,社会服务、交通运输、传媒、食品饮料、纺织服饰、汽车等。

主要受益于此前几个季度上游原材料价格的下降,利润从上游向中下游转移。工业企业中制造业营业收入利润率延续年初以来的改善趋势。后续毛利率的提升也将为A股盈利上行提供更大动力。

第三,行业层面,TMT、医药如期改善, 资源品增长超预期

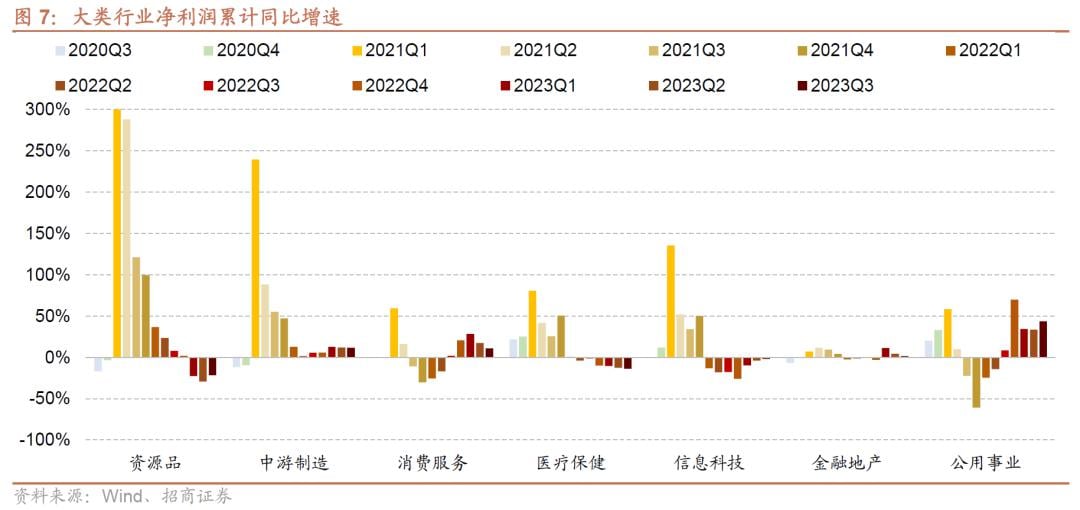

大类行业盈利表现和我们在此前业绩预告中分析基本一致,前三季度绝对增速强弱来看,公用事业>中游制造>消费服务>金融地产>TMT >医药>资源品。

单三季度需要关注的是:

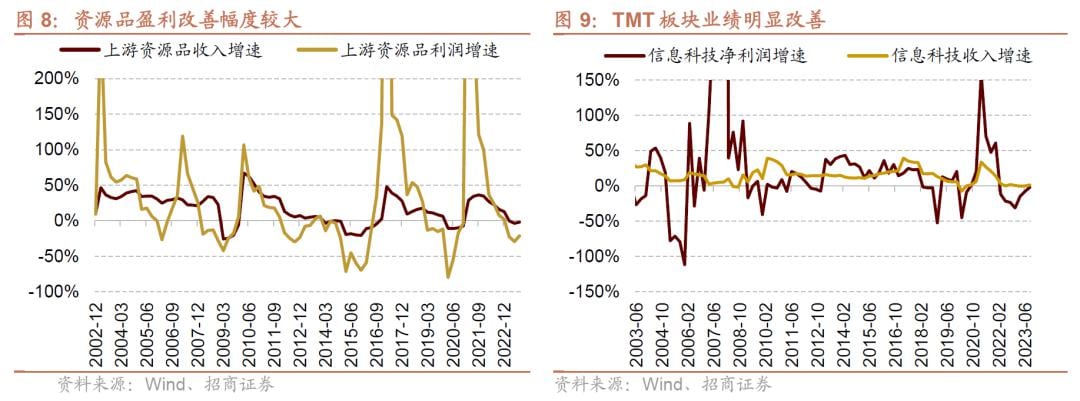

1)资源品是盈利改善幅度最大的板块,单季度净利润同比增速由负转正。资源品板块受益于三季度石油、煤炭、部分有色金属和化工品价格的上涨,整体单季度净利润增速由二季度的-35.0%转正至0.7%,改善幅度较大,并超出此前预期,其中钢铁、石油石化单季度增速较高,基础化工、有色金属、建材、煤炭等单季度净利润降幅均收窄。由于板块盈利较大程度受价格的影响,后续随着更多实物工作量的形成,对资源品的需求有较大保障,板块盈利下半年优于上半年。

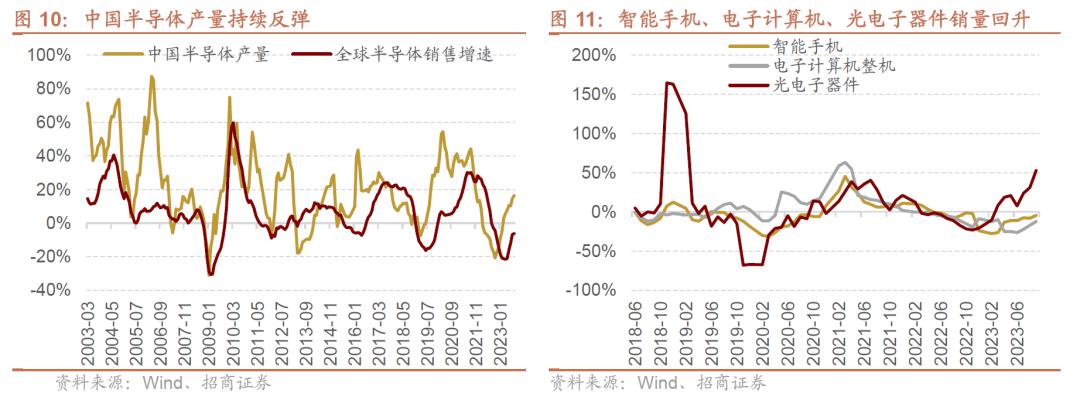

2)TMT领域业绩如期改善,我们曾在此前多篇报告中提到从周期回升、产业趋势、政策支持多重角度考量,当前至明年三季度改善最确定的就是TMT。今年5月份全球半导体销量同比出现拐点,此后降幅持续收窄,同时智能手机、电子计算机、光电子器件等销量均有明显改善。随着行业中观数据的景气上行,三季度板块业绩如期改善。单三季度板块净利润增速由此前的-3.4%转正至2.1%。其中改善幅度较大的是电子和传媒,电子单季度增速由前值的-30.5%改善至-1.9%,传媒单季度净利润增速由前值17.0%扩大至31.1%。

由于本轮盈利见底,后续市场抄底的方向已经是从当前展望到明年三季度盈利增速改善斜率最大或者增速最高的方向,TMT板块的确定性相对较大。

此外医药领域,三季度由于受反腐等短期影响,单季度盈利未见明显改善,累计降幅小幅收窄。后续随着反腐影响的告一段落、院内诊疗稳步复苏、创新药企出海以及医疗器械等板块补库需求初显等积极因素累计,四季度业绩有望低位改善,推荐予以关注。

第四,补库迹象初显,关注补库需求对行业的拉动

2021年末以来整体工业企业就进入了主动去库存阶段,去年四季度以来市场对于经济复苏的预期持续增强,库存持续去化,伴随着越来越多的行业需求端好转以及产能进一步去化,更多行业进入被动去库甚至主动加库的阶段。

整体来看,本轮库存周期基本进入尾声, 处于被动去库向主动补库过渡阶段。8、9月工业企业营业收入增速和库存增速均边际改善,初现主动补库存迹象;上市公司层面最新三季报显示存货增速略有改善,收入恢复相对有限,但利润端已经有多好转。考虑到库存持续去化以及需求端边际改善趋势的确认,2023Q4-24Q1工业企业或将进入到主动补库阶段。

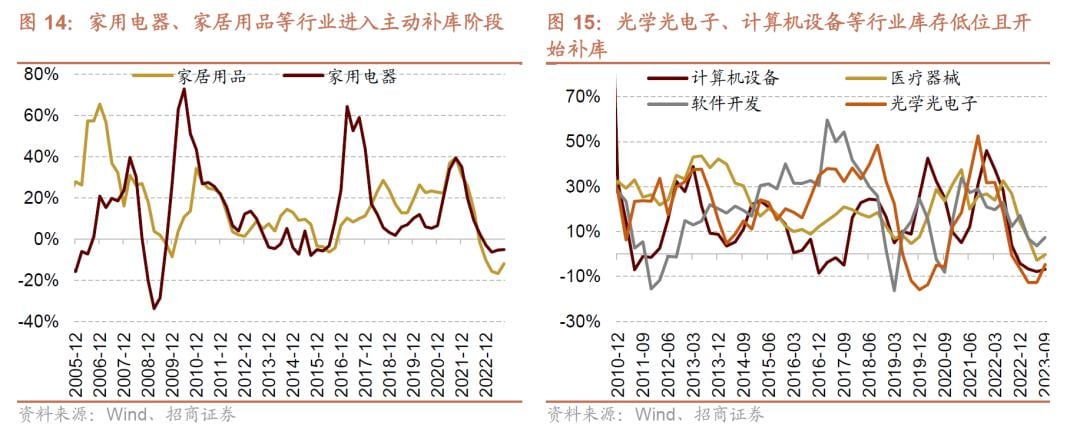

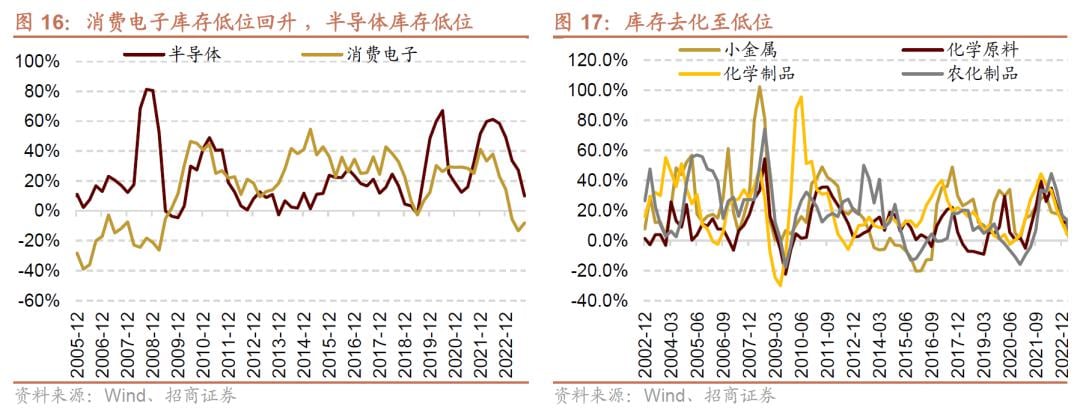

历史数据来看,在库存下降接近尾声且收入端出现改善时往往可以获得一定的超额收益,如果需求端具有较强的持续性,行业选择主动补库存的意愿就会增强,收入端和利润端存在进一步改善的可能性,超额收益也将会扩大。因此,建议重点关注库存去化充分、产能扩张有限、且收入端具有较大改善空间的行业,主要集中在被动去库接近尾声、主动加库、以及部分提前布局被动补库的方向,主要包括以下行业:

主动加库存领域:1)需求相对较好的家用电器、家居用品;2)库存较低位的软件开发、计算机设备、医疗器械;3)部分盈利改善的石油石化、装修建材、光学光电子等;

被动加库存领域,一些提前布局的行业如消费电子、通信服务等;

主/被动去库存接近尾声的领域:如库存处于低位的军工电子、通信设备、医疗服务、化学制药、化学制品、造纸;以及需求出现改善的部分TMT领域的半导体、传媒等。

第五,产能扩张增速延续放缓

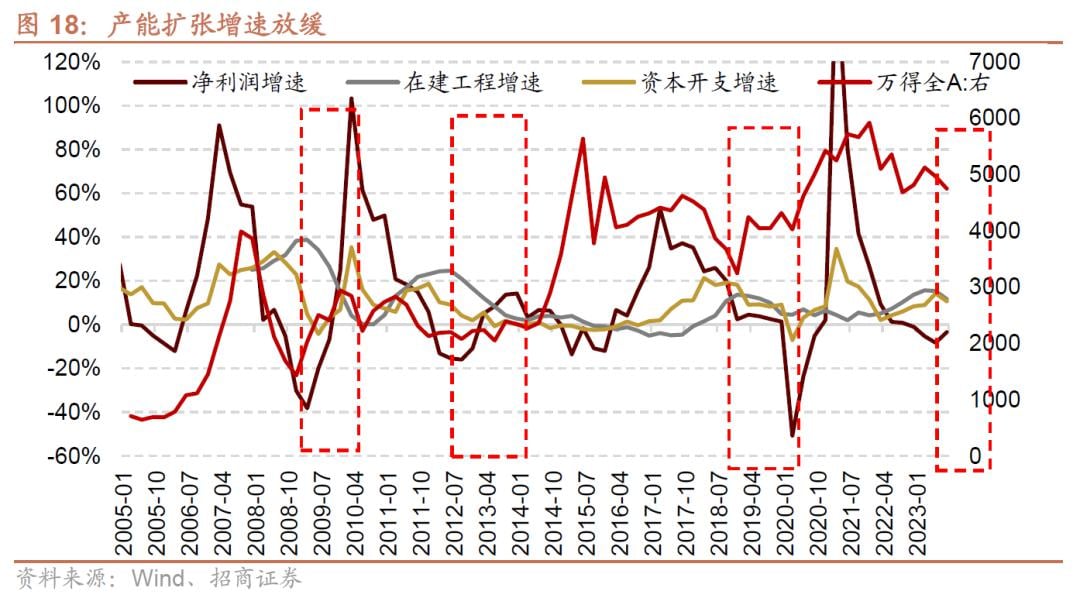

我们在中报中提到,A股整体产能扩张达到高点,中下游进入产能扩张周期下半场。从三季报来看,产能扩张增速进一步放缓,Q3非金融资本开支和在建工程同比增速分别继续收窄至11.2%和11.7%。

从历史数据来看,wind全A有较好表现往往伴随着全A盈利增速的上行期,产能扩张高点一般出现利润增速高点之后,因此产扩张的初期万得全A往往表现相对一般;而在产能周期的后半段一般对应着新一轮盈利周期的开始,万得全A也开始有较好表现。当前产能扩张增速在上半年达到高点,后续基本进入下半场,也对应着新一轮盈利周期的开始。

大类行业来看,各板块产能扩张节奏相对分化,当前产能扩张增速仍较高的行业主要是公用事业,金融地产在建工程同比增速仍然上行;中游制造、资源品、消费服务在建工程同比增速均呈现收敛态势,信息技术行业经历过去几个季度的产能收缩,在建工程同比增速基本处于历史低位。产能扩张后周期的板块有望率先迎来盈利的改善。

内外部流动性的关键变化

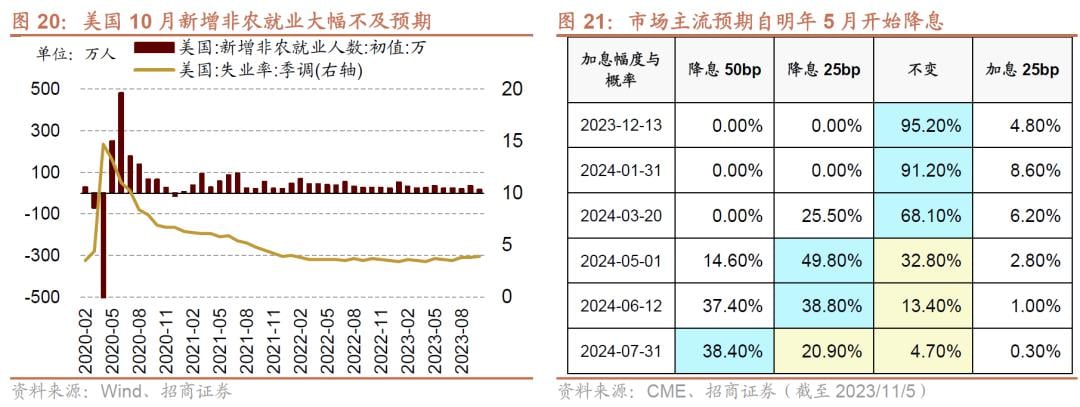

11月2日,美联储11月议息会议宣布暂停加息,符合市场主流预期。本次暂停是本轮加息周期中的第三次节奏放缓。鲍威尔在随后的发布会中表示“经济增速保持在趋势水平之上,若后续就业市场不再继续降温,美联储可能会进一步加息”。从鲍威尔讲话所透露的信息来看,若就业数据恶化,通胀上行风险就有望降温,美联储就可以结束紧缩政策。

美国10月非农就业数据大幅降温,市场对美联储降息预期提前至2024年5月。11月3日,美国劳工统计局公布数据显示,美国10月非农就业人口增加15万人,低于市场普遍预期的18万人,9月的新增就业人数由33.6万人下修至29.7万人。美国10月失业率升至3.9%超过预期值3.8%,较9月的3.8%反弹,创2022年1月以来最高水平。目前12月不加息预期为95.20%,市场对于美联储明年首次降息预期从此前的6月提前至5月。

非农数据公布后,美元指数及美债利率回落趋势进一步明确。非农就业数据发布后,10年期美债收益率加速回落至4.56%附近,美元指数加速回落至105附近。继11月美联储暂停加息后,叠加美国劳动力市场大幅降温,则很可能意味着本轮加息周期已经结束,美元指数及美债利率有望进一步下行。

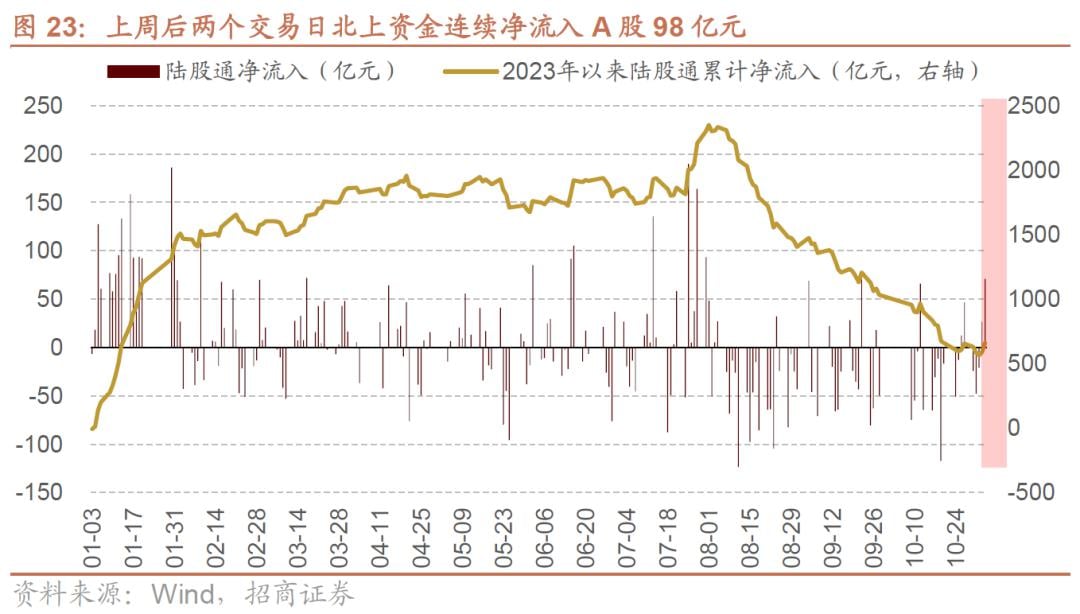

美债利率加速回落,外资已转为边际净流入。此前,由于美债收益率加速上行,外资在8月以来持续净流出,至美债收益率触达5%的高点,后开始回落。随着美债利率回落趋势进一步明确,上周后两个交易日外资已经开始净流入,合计净买入98亿元。今年到四季度,国内经济回暖叠加美国越来越接近降息开启,人民币有望逐渐走强。同时,越临近11月,人民币升值的可能性越大。从历史来看,由于结售汇和年底重磅经济会议召开,经济稳增长预期升温的多重因素共振,从10月前后到次年春节,人民币升值的概率明显升温,也会使得外资加速流入,使得A股出现大盘指数的明显回升。

总结

此前业绩披露期市场避险情绪较为严重,一定程度上造成了十月份以来市场的加速下跌。但随着三季报的落地,这一压制因素已经缓解,同时三季报有以下亮点值得关注。

首先三季报盈利拐点确认,全A/非金融/非金融石油石化单季度净利润增速均同比由负转正。后续来看,在价格回暖、补库需求临近的背景下,A股业绩有望逐季改善。而业绩披露期结束之后,市场往往迎来反弹,验证了这一判断后,对业绩不及预期的恐慌消退,抄底的资金有望增多,有望驱动A股上行。

其次A股毛利率、净利率均边际改善。由于此前几个季度原材料价格的下降,利润从上游向中下游转移。工业企业中制造业营业收入利润率延续年初以来的改善趋势。后续毛利率的提升也将为A股盈利上行提供更大动力。

行业层面上,资源品是盈利改善幅度最大的板块,单季度净利润同比增速由负转正;TMT领域在周期回升、产业趋势、政策支持多重因素驱动下,业绩如期改善。由于本轮盈利见底,后续市场抄底的方向已经是从当前展望到明年三季度盈利增速改善斜率最大或者增速最高的方向,TMT板块的确定性相对较大。此外医药领域随着后续随着反腐影响的告一段落、院内诊疗稳步复苏、创新药企出海以及医疗器械等板块补库需求初显等积极因素累计,四季度业绩有望低位改善,推荐予以关注。

最后从周期角度看,补库迹象初显,产能扩张增速放缓,关注补库需求对行业的拉动。8、9月工业企业营业收入增速和库存增速均边际改善,初现主动补库存迹象;上市公司层面最新三季报显示存货增速略有改善,收入恢复相对有限,但利润端已经有多好转。考虑到库存持续去化以及需求端边际改善趋势的确认,2023Q4-24Q1工业企业或将进入到主动补库阶段。

建议重点关注库存去化充分、产能扩张有限、且收入端具有较大改善空间的行业,如家电家居、消费电子、半导体、计算机设备、通信设备、医疗器械、医疗服务、化学制药及石油石化、装修建材等部分资源品。产能周期来看,整体及多数行业产能扩张增速进一步放缓,其中信息技术行业经历过去几个季度的产能收缩,在建工程同比增速基本处于历史低位。产能扩张后周期的板块有望率先迎来盈利的改善。

总结来看,进入到11月投资者需要综合考虑明年的业绩趋势、过往表现、资金趋势和产业趋势等进行仓位调整。从当前的产业趋势、资金偏好和未来四个季度盈利趋势来看,全社会的智能化,财政开支加码和地产改革预期是驱动盈利向上的关键产业因素,相对应的推荐是,电子、计算机、家电、汽车、有色金属。从赛道的角度来看,我们建议投资者关注,集成电路(半导体设备、半导体材料、存储)、人工智能、汽车智能化、基建(水利)、数字经济(数据要素、产业数字化)。

本文作者:张夏、涂婧清、陈星宇、田登位、李昊阳、郭佳宜,来源:招商证券,原文标题:《三季报值得关注的关键变化及后续布局思路?——A股投资策略周报(1105)》,本文有删减

张夏 S1090513080006

涂婧清 S1090520030001

陈星宇 S1090522070004

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.