美国衰退交易≠衰退,年末行情切换或是“美丽的误会”

摘要

1 美国衰退与宽松预期成为阶段性最大的边际变化

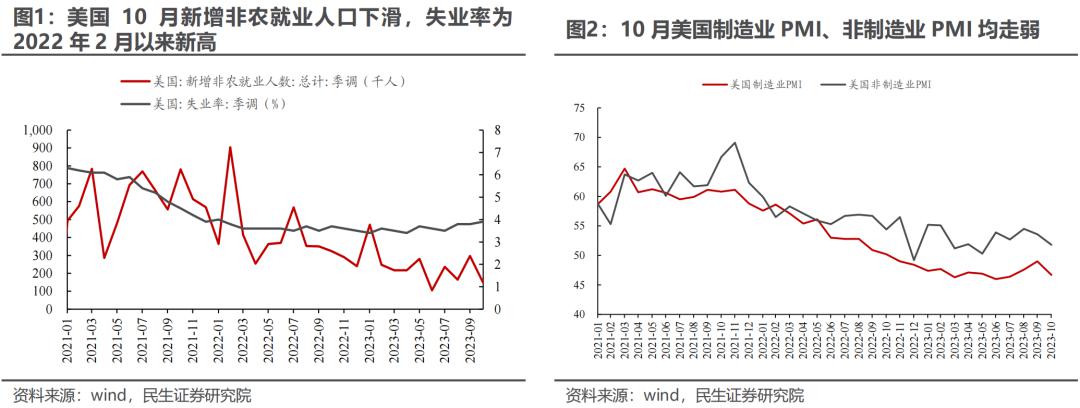

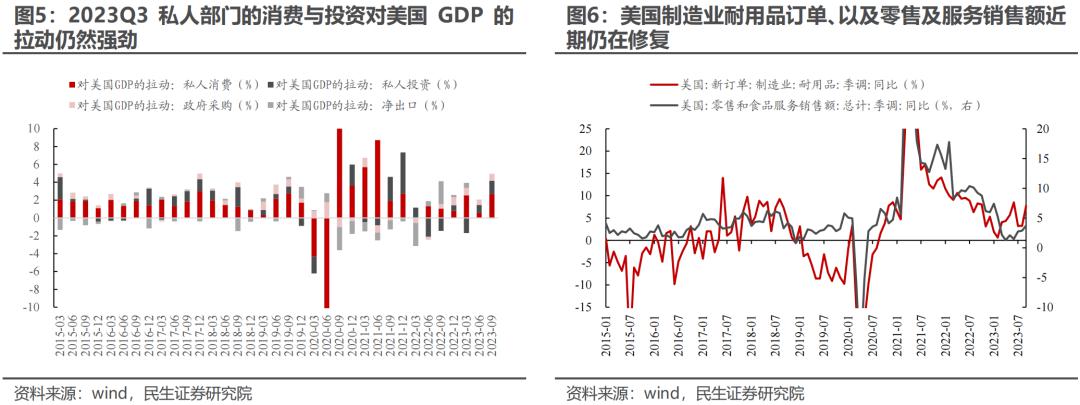

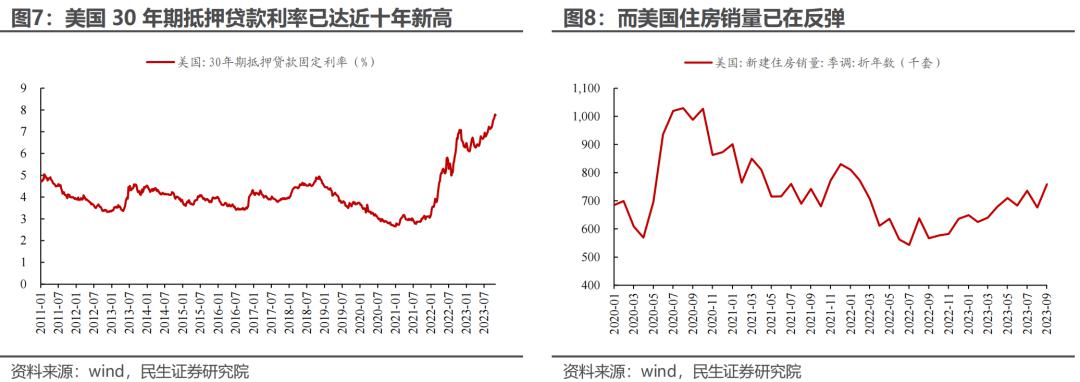

10月美国制造业、非制造业PMI均下行;就业数据大幅不及预期,失业率达到2022年2月以来新高。周五美国就业数据公布后,海外市场开始定价美国衰退:黄金价格上行而原油价格回落,投资者对2024年6月前美联储降息50BP以上的预期大幅提升。边际变化后,经济的全局仍是后续关注:至少从近期公布的数据来看,美国私人部门的消费与投资增长仍然比较强劲:美国私人部门消费和投资对2023年三季度GDP环比折年率的拉动分别为2.69%和1.47%,且制造业耐用品订单和零售销售数据在9月也仍然延续着修复的态势。值得注意的是,如果市场预期长端利率持续下行,那么利率的下行可能反而会带来部分需求的扩张。以美国房地产市场为例:2021年长端利率的上行曾抑制住房需求的增长;当前美国住房销量已经开始反弹,如果未来长端利率走弱,本身又弱化了利率对压制房贷市场的压制。本轮海外滞胀中,除了供给冲击,过去10年不断投放的货币重新恢复流通速度也是重要原因。如果在宽松预期下利率走低,那么去年年底至今年年初海外“衰退预期下利率下行—需求增长—通胀压力上升—美联储收紧货币政策—利率上升—需求走弱—衰退预期下利率下行”的循环可能会再度出现。

2 看似“顺理成章”的年末切换

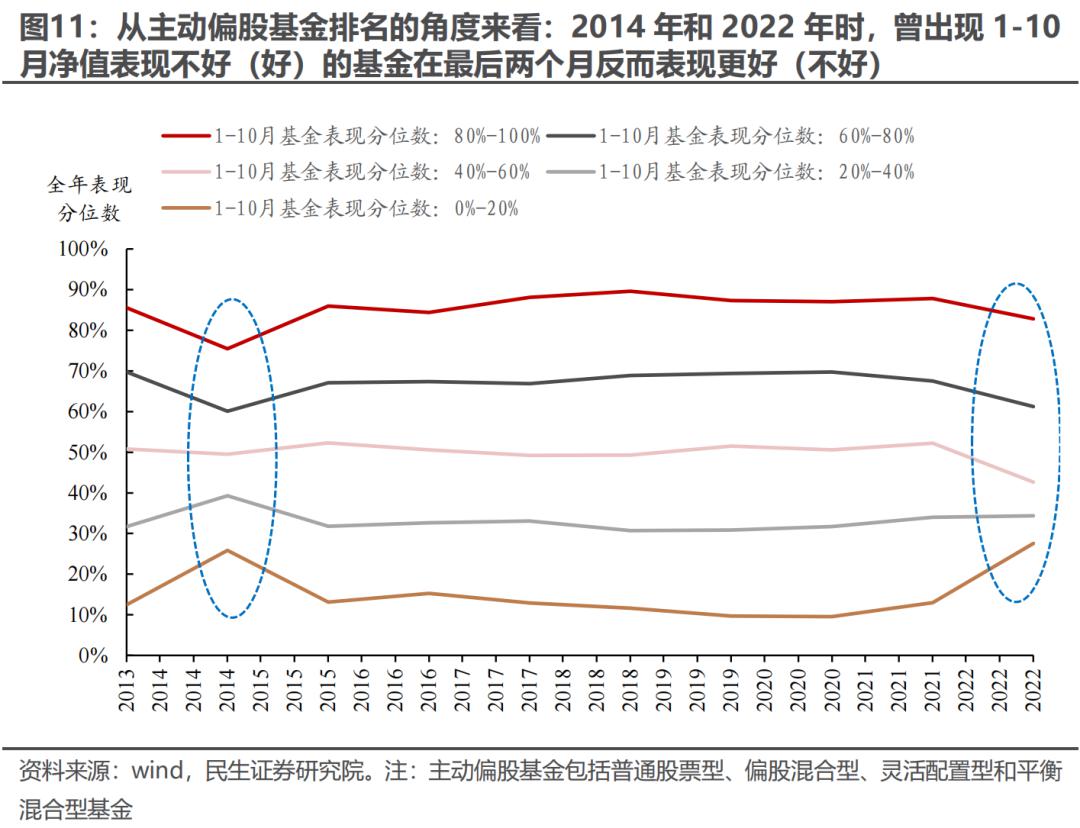

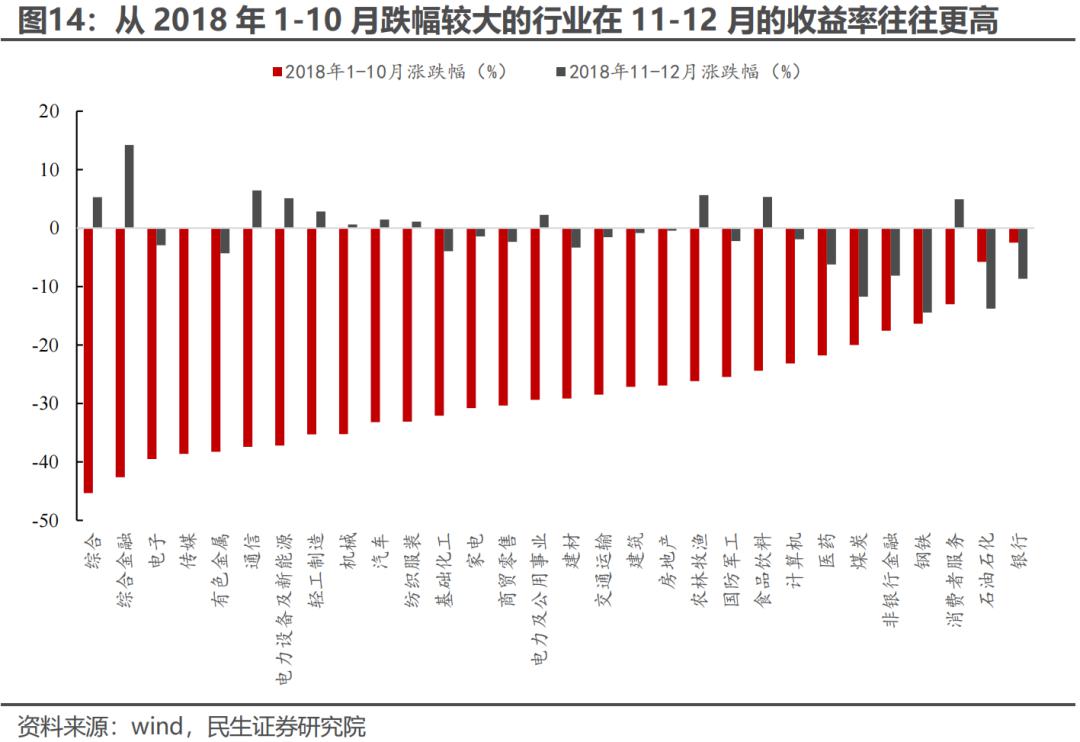

投资者印象里,A股市场在年末的最后两个月往往会发生切换,这成为当下的某种念想,客观数据上看:过去十年中,确实有八年出现了成长/价值风格切换的现象;但从行业层面来看,过去十年中,只有四年(2014、2018、2021、2022)出现了领涨行业的切换;从基金表现的层面看,就只有两年(2014、2022)曾出现过部分前期业绩不佳的主动偏股基金“翻身”的情况。如果投资者想要博弈年底这两个月的市场切换,那么2018年的经验可能更有参考意义:一方面中美关系都存在阶段性缓和的可能,另一方面海外利率环境可能会宽松。从2018年末市场领涨行业切换的经验来看,前期回撤较大的资产在最后两个月可能会有更好的表现。

3 国内基本面的变化:利润分配的重塑

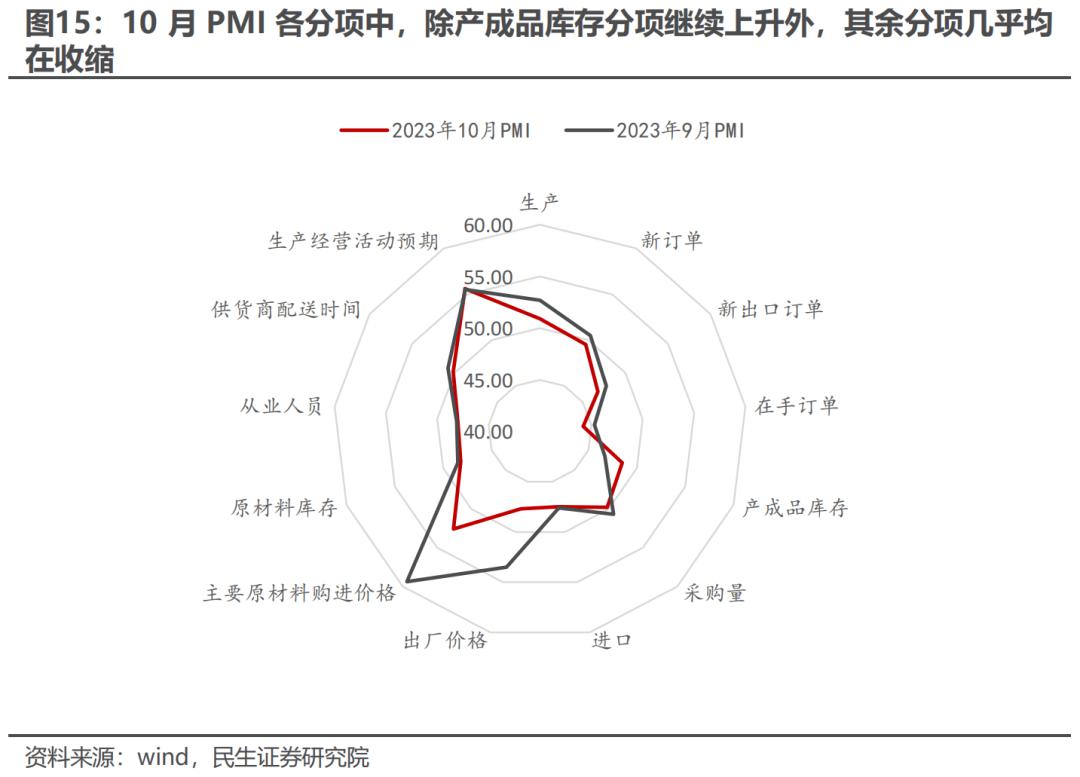

本周公布的国内PMI数据进一步验证了本轮补库周期中营收同比增速低于库存同比增速的特征:2023年10月PMI的各分项指标中,除产成品库存分项仍在上升外,新订单、生产等其余各分项几乎都在收缩。在国内需求弹性有限且海外供应链重塑的环境中,中游制造业企业不得不加大生产和库存持有来以应对将来行业的“内卷”,而存在供应瓶颈的上游将会迎来分子端业绩弹性的回归。从A股上市公司的三季报看,以原材料为代表的上游制造业景气度显著回暖且具有较高的盈利弹性,而中游制造业则需要面对更大的阻力。

4 结构上或许是“美丽的误会”

对于市场本身我们保持积极,中美实际利率的联合下行才应是明年的重要驱动。但当下,当美国衰退预期遇上行情进入年末,又恰逢市场最追捧的“成长风格”相对低位,切换变得是如此“顺理成章”。未来一个月,市场或将重回对“收益弹性”的追逐,就如同今年1月和5-6月那般。漫长季节中新的一场“美丽的误会”正在萌芽,当每次突围失败后,投资者会重新回到拥抱底层资产的现实中。我们的配置更在应对中期,捕捉短期结构上交易机会或许有限:第一,供给端存在瓶颈、且受益于海外利率下行的大宗商品相关资产(铜、油、油运、铝、贵金属、煤炭);第二,年末博弈切换思路下,电新(锂电、风电、光伏)等2023年以来成长板块中回撤较大的行业;主题推荐机器人产业链;第三,红利资产以配置资金驱动,博弈中回撤相对较小,建议逆势布局。

报告正文

1、海外衰退交易再起,美国是否衰退有待观察

1.1 美国经济数据走弱,海外衰退交易再起

本周公布的海外数据似乎显示出美国的经济出现走弱的迹象。10月美国制造业PMI在连续三个月修复后转向下行、非制造业PMI连续第二个月下行。除此之外,周五发布的10月新增非农就业数据超预期下行,且美国劳工部还对8月、9月的美国新增非农数据进行下修,修正后8月、9月的新增非农就业人数相比此前公布的初值下降了约12%。与此同时10月美国的失业率则上升至3.9%,为2022年2月以来的新高。

面对美国经济数据的走弱,海外市场开始定价美国衰退。在11月3日周五晚间美国非农就业数据公布后,黄金现货价格走强且一度突破2000美元/盎司,而WTI原油价格则明显下行,跌幅一度接近2%。投资者也开始定价美联储在面对衰退的前景下将开启降息周期,联邦基金期货隐含的2024年6月前美联储降息50BP以上的概率在11月3日由26.3%上升至46.8%。

1.2 衰退交易不等于真正衰退

如果仅仅以美国10月的PMI数据和就业数据为依据就判断美国将很快进入衰退,这可能为之过早。至少从近期公布的数据来看,美国私人部门的消费与投资增长仍然比较强劲:美国2023年三季度GDP环比折年率达到4.9%,为2022年以来的新高,其中私人部门消费和投资的拉动分别为2.69%和1.47%,美国制造业耐用品订单和零售销售数据在9月也仍然延续着修复的态势。投资者很可能需要10月居民端与企业端消费与投资的数据公布后,投资者才能对美国经济的前景有一个更为全面的认知与判断。

如果未来海外在美国衰退预期下,出现长端利率持续下行的情境,那么利率的下行对部分需求的压制又会缓解。以美国房地产市场为例:美国住房销量和美国抵押贷款利率之间的关系较为密切,2021年长端利率的上行抑制了住房需求的增长;当前美国的抵押贷款利率已处于过去十年中的高位,而美国住房销量则已经开始反弹,如果未来长端利率走弱,可能会进一步刺激美国住房需求的释放。过去一段时间,财政支出一方面支撑了经济,一方面也形成了挤出效应,当一种需求有所回落,又会为其它地方的货币需求提供空间。过去10年的过度货币投放,叠加当下加快的货币流通速度,是当下滞胀难以根除的核心。

在海外长期供给因素主导的通胀中,需要持续紧缩的货币政策来抑制通胀的上行。如果在宽松预期下利率走低,那么去年年底至今年年初海外“衰退预期下利率下行—需求增长—通胀压力上升—美联储收紧货币政策—利率上升—需求走弱—衰退预期下利率下行”的循环可能会再度出现。

2、切换的“莫须有”

在过去十年中,A股市场在年末的最后两个月往往会发生切换。

从市场风格的视角来看:过去十年中,有八年出现了成长/价值风格切换的现象。其中,2014、2017、2021和2022年为成长风格向价值风格切换,2013、2018、2019、2020为价值风格向成长风格切换。这形成了投资者愿意博弈风格反转的理由。

从行业层面来看:过去十年中,只有四年出现了领涨行业的切换。在2014、2018、2021和2022年,都出现了8-10月领涨行业在11-12月大幅跑输市场的情况,同时新出现的领涨行业在11-12月相对大盘有明显的超额收益。

从基金表现的层面看,也就2014、2022年出现了部分前期业绩不佳的主动偏股基金“翻身”的情况。在2014年和2022年,1-10月Top20%的基金组(净值收益率分位数80%-100%,净值收益率分位数平均90%)在全年的平均收益率分位数分别下降到75.4%和82.8%;而1-10月表现最差20%的基金组(净值收益率分位数0%-20%,净值收益率分位数平均10%)在全年的净值收益率分位数均值分别上升至25.9%和27.5%。

如果投资者想要博弈年底这两个月的市场切换,那么2018年11月前后市场切换的经验可能更有参考意义。

2014年和2022年市场切换虽然剧烈,但是切换出现的主要触发因素均为国内政策出现了重大的变化:2014年11月央行全面降息,标志着国内货币政策进入宽松周期;2022年则是新冠疫情防控全面放开。目前来看,国内政策不太可能出现重大变化:一方面,2023年三季度经济数据显示当前国内经济仍有韧性,复苏也在持续进行中;另一方面,目前国内货币政策和财政政策均在发力进行逆周期调节,短期内不太可能出现转向。

而当前海外环境和2018年底时相比具有一定的相似性。其一是中美关系存在阶段性缓和的可能性:2018年9月中旬,美国对中国发出谈判邀请,之后12月初双方同意停止加征新的关税;当前中美关系也出现了缓和的契机,外交部长王毅将在近期应邀访美。其二是海外存在利率环境宽松的可能性:2018年四季度时美债收益率曾见顶回落;当前,由于美国经济数据的走弱,市场对于长端美债收益率下降的预期也有所加强。

从2018年市场领涨行业切换的经验来看,如果市场切换发生,那么反转效应可能会比较强,前期回撤较大的资产在最后两个月可能会有更好的表现。2018年1-10月调整幅度较大的行业在11-12月大多可以取得超额收益,而1-10月调整幅度较小的行业在11-12月大多出现了较大幅度的下行。不过值得注意的是,2018年并未带来任何基金排名的逆转。

3、国内基本面的变化:利润分配的重塑

我们此前已关注到本轮补库周期中营收同比增速低于库存同比增速的特征,这可能意味着本轮的经济修复中需求弹性相对更弱。本周公布的国内PMI数据进一步支撑了这一特征:2023年10月PMI的各分项指标中,除产成品库存分项仍在上升外,新订单、生产等其余各分项几乎都在收缩。

我们在此前的报告《反弹是风,价值是绳》中曾指出,在国内需求弹性有限且海外供应链重塑的环境中,中游制造业企业不得不加大生产和库存持有来以应对将来行业的“内卷”,而存在供应瓶颈的上游将会迎来分子端业绩弹性的回归。这一结论在A股上市公司的三季报中也得到了验证,从产业链视角来看,以原材料为代表的上游制造业景气度显著回暖且具有较高的盈利弹性,而中游制造业则需要面对更大的阻力。具体情况可参见报告《重塑利润分配:2023年Q3业绩解读(一)》。

4、结构上或许是“美丽的误会”

尽管当前断言美国将进入衰退还为时过早,但美国经济数据走弱显然是本周海外市场的边际变化,随着年末基金业绩考核的临近,投资者对于市场切换的博弈可能也在增强,尽管历史上年末风格切换是一种或有的期待,但是市场的躁动之心可以理解。

但是不应该忽视的是,国内制造业利润分配的变化也在悄然进行。未来一个月,或许市场将重回对于“收益弹性”的追逐,就如同今年1月在大盘成长风格,今年5-6月在主题成长风格中体现的那般。值得注意的是,当每次突围失败后,投资者会重新回到拥抱底层资产的现实中。需要承认,我们的配置或许并不是短期市场变化捕捉的最优解,但应对长期变化仍是我们的目标:

第一,考虑到国内利润分配格局的变化,供给端存在瓶颈、且受益于海外利率下行的大宗商品相关资产(铜、油、油运、铝、贵金属、煤炭)仍是具有性价比的选择。

第二,如果投资者希望博弈年末的市场切换,可以选择两种风格进行布局:电新(锂电、风电、光伏)等2023年以来成长板块中回撤较大的行业可能会有更好的表现;主题上机器人产业链的主题投资机会可能在有限的时间窗口取得弹性。

第三,红利资产(公路、电力、四大行等)作为配置型资金的选择,在未来交易主导的市场中回调有限,建议逆势布局。

作者:牟一凌、纪博文,来源:一凌策略研究,原文标题:《美丽的误会》

牟一凌 SAC编号S0100521120002 | 纪博文 SAC编号S0100122080001

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.