11月FOMC:美联储是否还会再加息?

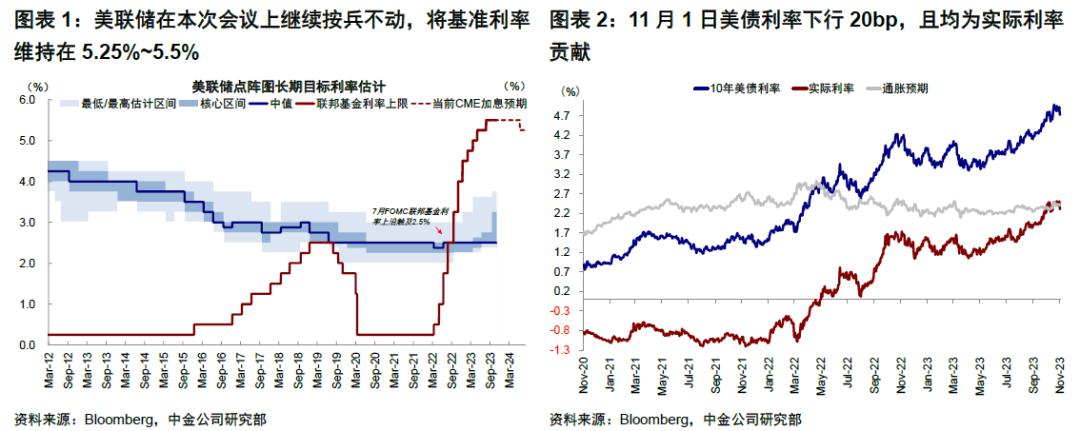

北京时间今天凌晨,11月FOMC会议落下帷幕。与市场预期一致(会前CME利率期货隐含11月不加息概率接近100%),本次会议美联储继续按兵不动,维持基准利率在5.25-5.5%区间 。同时,会议声明的变化也较为有限,鲍威尔在会后新闻发布会上发言的基调与FOMC前在纽约俱乐部的讲话内容基本类似。

。同时,会议声明的变化也较为有限,鲍威尔在会后新闻发布会上发言的基调与FOMC前在纽约俱乐部的讲话内容基本类似。

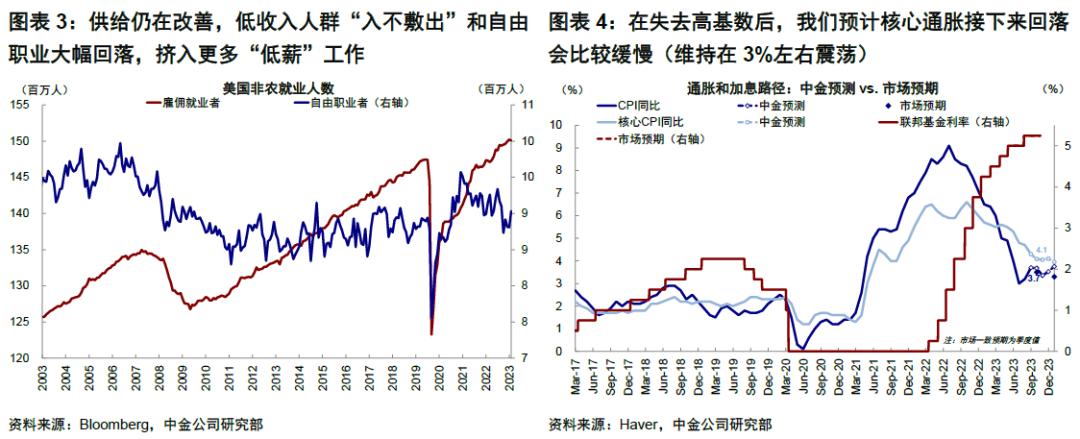

不过,由于会前公布的几个主要数据都低于预期,例如10月ISM制造业PMI意外从49%降至46.7%,ADP就业数据也不及预期,导致美债利率从4.9%快速降至4.7%附近,美股市场对此也反应积极。针对美联储后续政策路径和影响,是否加息已经停止?还是有可能再加息?我们点评如下。

一、如何理解美联储的策略?平衡紧缩与风险;可以暂停加息,但绝不提停止加息或降息

美联储在本次会议上继续按兵不动,将基准利率维持在5.25%~5.5%,这也是7月最后一次加息后连续两次暂停。此次会议没有点阵图或经济数据预测更新,且不加息也都在市场预期之内,因此整体是符合预期的。

在未来政策路径上,鲍威尔此次的发言传递出了以下几个信息:1)强调平衡紧缩与风险:鲍威尔强调美联储将谨慎行事(proceed carefully),同时风险接近平衡(risk in balance),表明美联储也在吸取此前硅谷银行等中小银行风险暴露经验,防止过紧的政策催生意外风险影响金融系统稳定性,这也是美联储此次暂停加息的主要原因。2)可以暂停加息,但绝不提停止加息或降息。在12月是否加息以及明年何时降息上,鲍威尔则并不排除可能,甚至坚决的说当前美联储根本就没有考虑或谈论过任何降息的事情(not thinking about rate cuts at all),做这一表态也是防止市场提前交易,想得太多。

因此综合来看,加息加到这个位置后,美联储的策略是:如果市场“自发”加息实现了金融条件的收紧,那么美联储为了防止风险暴露也不会再加息;但如果在市场在这个位置想太多,如明年下半年快速降息,美联储可能也会敲打一下防止紧缩效果前功尽弃。

二、如何判断后续政策路径?当前的美债与经济可以视作一个平衡点

此次会议信息虽然有限,但也透露除了一些美联储后续政策路径的蛛丝马迹。

首先,美联储对于经济或通胀的降温幅度显然还没有完全满意。会议声明中也提高了对经济的评估,主要也是因为吸取前两年供给意外的教训,不敢太早轻易松手,因此对于通胀目标也毫不松口。

那么,什么样的政策美联储认为管用?此次声明中加入了金融条件一词(financial condition),也即美联储认为,如果政策紧缩达到了收紧金融和信贷条件的效果,再通过这个来影响增长和通胀,则美联储可以暂停甚至停止加息。换言之,如果当前美债利率所反映的整体金融条件与经济情况维持当前平衡的话,那么美联储12月有可能继续暂停加息,但若一方打破这一平衡,如美债大幅回落或经济数据大超预期,则加息可能仍在台面上。

三、美联储紧缩紧够了么?增量需求已受抑制,但存量消费挤压有限;12月再加或并非坏事

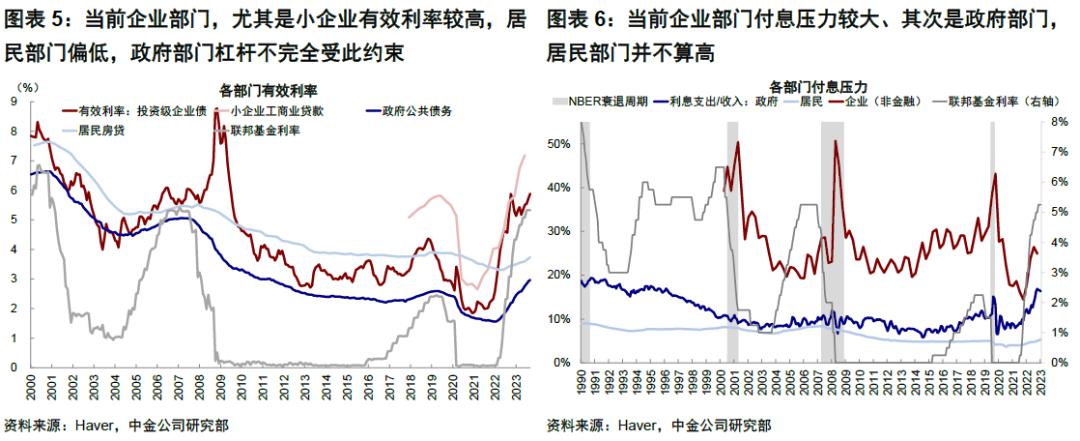

不论是会议声明中强调金融和信贷条件(financial and credit condition),还是鲍威尔在发言中表示低估了居民和小企业资产负债表的强劲程度,都说明一点,在衡量紧缩够不够时,美联储更为看重对需求的挤压程度,这与我们在《美联储加息加够了么?》中的分析框架与结论一致,即衡量当前美联储货币紧缩够与不够,不能简单只单边看紧缩幅度,更重要的是看通过政策利率推升融资成本对增量融资需求的抑制效应和存量付息压力对支出的挤压程度。广义投资回报率一直高于融资成本导致紧信用偏慢尤其是财政“被迫发力”推动信用周期扩张,也是美国今年经济韧性的根源。

从目前紧缩程度看,增量需求已经普遍受到抑制,但对居民存量消费能力挤压有限:1)增量:融资成本已明显开始抑制各部门新增需求,例如中小企业的工商业贷款、大企业的信用债发行,居民的房贷和消费贷,都出现不同程度的萎缩。2)存量:由于利率锁定效应,除了企业8%较高外,政府2.9%和居民3.7%的付息成本都不高,居民付息占收入比也维持低位。这意味着与企业投资、居民购房会受到抑制,但居民消费受影响不大,何况还有较高超额储蓄。

这种情况下,美联储可采取两种策略:一是将利率维持高位更久(longer),用时间慢慢挤压存量需求;二是再往前一步(higher),12月再加息25bp以求相对更快的达到这一目标。前者是一个理想的平衡路径,但问题是容易被各种意外打破、且存在在高位维持越长越无法达成的悖论,我们认为如果市场已经完全计入的情况下,后者的好处反而大于风险。

四、资产含义:美债多些耐心,美股震荡,美元偏强,黄金仍需等待

美债利率在5%附近横亘较久后,昨天受经济数据和FOMC会议不加息共同作用,大幅回落20bp,全都是实际利率贡献。但我们建议依然多一些耐心,暂时不在这个位置上做趋势下行的判断,原因在于,基于上文中的分析逻辑,如果美债利率就此大幅下行,意味着达不成美联储收紧金融条件的目的,那可能反过来也会招致美联储敲打或再度加息。美联储可能还是需要当前金融条件维持偏紧多一些时间,以达成其压制需求的目的。此外,财政部发债从供给上也存在一定扰动。因此接下来,经济数据的大幅转弱可能是美债趋势下行和美联储结束加息的契机,而目前的信贷挤压程度表明可能还需要一些时间。

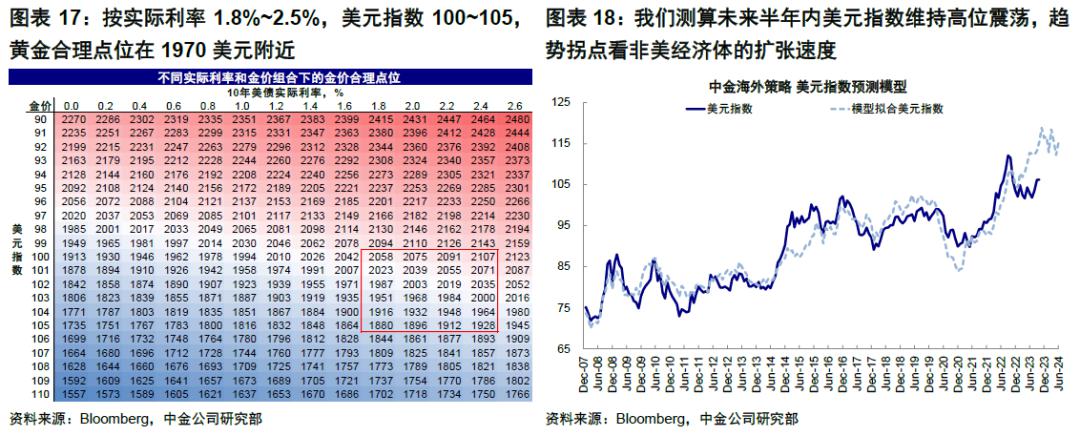

美国当前的宏观周期环境,决定了接下来或先有利率下和曲线牛平的过程,才能最终走向下一个周期。在这一过程中,我们建议对美债多点耐心,在更合适位置和更合适时点再介入,如明年一二季度。分资产,我们建议先债后股,美股还需要等待美债和盈利的“坎”,但我们也不担心深度调整。美元维持偏强,100~105是合理点位;黄金的机会在利率下行后和市场反弹前,1970美元/盎司为价格中枢。

https://www.federalreserve.gov...

本文作者:刘刚等,来源:中金点睛,原文标题:《中金 | 11月FOMC:美联储是否还会再加息?》

刘刚 分析员 SAC 执业证书编号:S0080512030003 SFC CE Ref:AVH867

李赫民 分析员 SAC 执证编号:S0080522070008 SFC CE Ref:BQG067

杨萱庭 联系人 SAC 执业证书编号:S0080122080405

李雨婕 分析员 SAC 执业证书编号:S0080523030005 SFC CE Ref:BRG962

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.