茅台深夜涨价的逻辑和六大变数猜想

序言:

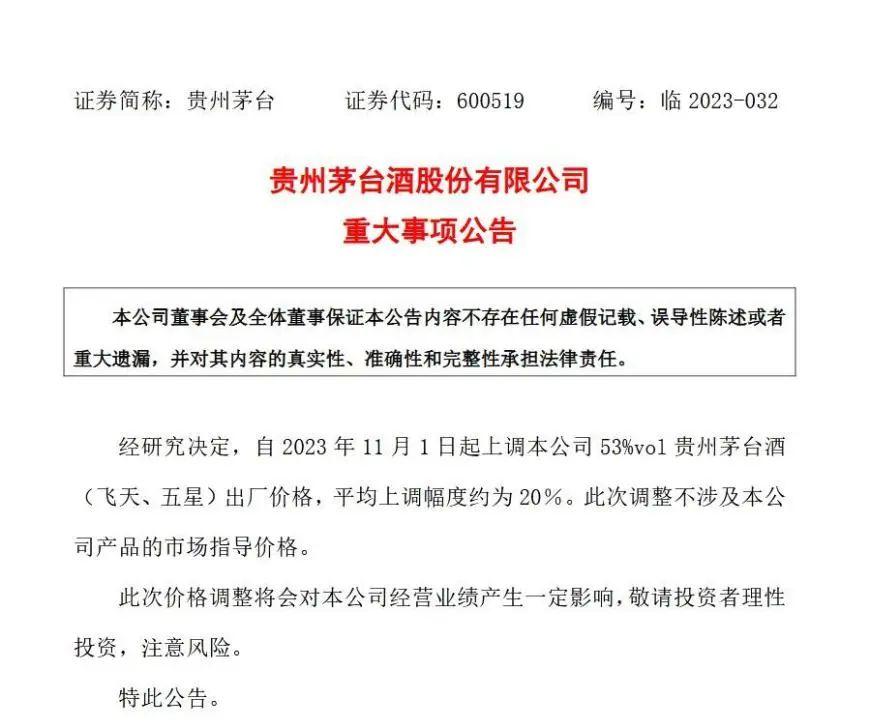

2023年11月1日0时,茅台深夜发布公告。

称公司核心产品飞天、五星出厂价格上调20%,飞天茅台从969元的出厂价上调到1169元。从2018年起,茅台涨价的传闻,不绝于耳,终于在六年之后,在所有人意想不到的时候忽然落地。一时间,无论是白酒圈还是投资圈忽然风暴席卷,朋友圈都被刷屏。卖方研究员深夜爬起来写点评,各个基金经理的消费群都在沸腾,茅台的经销商也在迅速交换信息。

茅台作为中国白酒产业的领导品牌和龙头企业,既是产业消费之王,也是A股股王,同时也是价值投资者的核心标的。那么,为什么茅台一则小小的涨价公告能够牵动如此之多的关注?

茅台涨价的逻辑与考量

白酒的竞争,本质上是价格控制权的竞争。高端白酒,更是如此,价格实际上是高端白酒最重要的竞争手段和生命线。

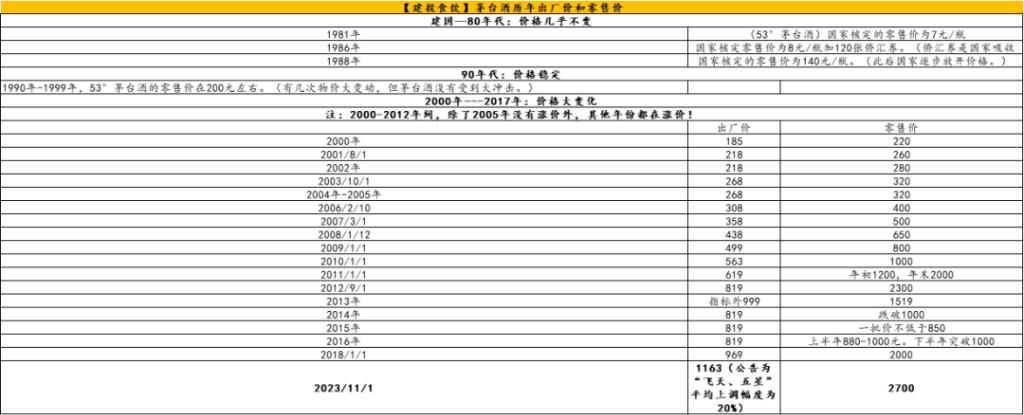

茅台和五粮液,作为中国白酒两大酒王,整个竞争的发展史就是一场你追我赶的价格竞赛。90年代,五粮液市场化改革迅速,价格迅速提升,成为中国酒业“一哥”。茅台和五粮液在不同的阶段竞相提价,不过整体上五粮液一直处于压制地位,这样的优势地位持续了十几年。一直到2004年茅台的零售价格开始超越五粮液,虽然五粮液继续保持了规模优势,但是价格制空权却到了茅台手中。但是两者的价格差距并不大。在经历了2012年之后的调整过程中,茅五都受到巨大冲击,但是茅台挺住了出厂价不破,而五粮液却进入了价格倒挂。

2017,随着李保芳在茅台的改革新政,茅台的价格一飞冲天,从而带来的还有品牌的价值和上市公司市值急剧提升,不仅仅在价格上,在规模上茅台也开始完全拉开跟五粮液的差距。正因为价格之于高端白酒有如此重要的意义,所以,这次茅台涨价才能有如此之多的关注!

茅台酒历年出厂价和零售价对比(图源建投食饮)

整体营销武器库中最核心工具理所当然的落地

茅台经历了非常艰难的扩产之路,产能供给很长时间处在不够充足的状况中,近年来,虽然茅台的供给在稳步提升,但是酒厂非常克制的投放使得茅台的价格在17年出现了供不应求的巨大缺口。茅台价格一飞冲天,但是出厂价并没有那么大幅度的提升。茅台实际成交价2800元左右,出厂价只有三分之一。

大量的利润在渠道端。所以多年来,市场一致有强烈的呼声,要求提升出厂价。但是在茅台供不应求的情况下,贸然提升厂价不仅不能缩短利润空间,而且有可能进一步推高茅台零售价。茅台的零售价格如果贸然突破3000不仅仅是企业定价问题,也是个很大的舆论问题。所以,厂价2018年从819提升到969之后再没有提升过。

每一届茅台的管理团队面临的问题都是一个规模近千亿巨大体量的白酒公司,如何才能保持长期稳健的增长,同时又不能动用价格武器。茅台的管理者在近年来,进行了多个系统的提升,大幅丰富了茅台的武器库。非标产品研发上市、飞天之外核心产品涨价、系列酒市场化改革、1935战略推出,通过专卖店系统直营,集团和股份团购价格提升,弯道提升厂价,i茅台APP直营售卖,正是多种手段的使用绕开了核心武器飞天涨价,同时还保持了又快又好的长期增长。

这次飞天、五星的涨价,是最后一个本应直接调整的核心武器的最终落地。

一次非常漂亮的市场心理博弈战

从18年开始,茅台的出厂价和零售价之间就有了巨大的利差。作为股东无论是贵州省还是二级市场的投资者,都强烈需要缩短渠道价差,增厚股东收益。所以茅台厂价历来是投资者炒作的题材,几乎每年都要传一波涨价,多年投资者都已经当成了“狼来了”的故事,而且茅台的直营扩充比例已经变向涨价,所以市场预期不高。

不同于很多上市公司的内部治理,作为一家明星企业,茅台的任何大型政策都会引起股价波动,所以要求企业有非常高的保密要求。实际上目前A股多数公司难以做到。这一次茅台却做得非常漂亮。笔者在晚上十点多接到了多个经销商的信息,言之凿凿确定涨价。而作为市场信息之王的卖方这次却没有一家提前知道消息,显示了上市公司严谨的公司治理和极高的素养。预期之外的惊喜,才会带来应有的结果。

一次非常及时的逆周期调节

跟很多投资者设想的不同,实际上茅台的厂价绝不会在顺境的时候提升,因为那等同于火上浇油,不仅达不到目标反而承担风险。茅台的厂价提升正是在无论投资者还是炒货商没有预期的时候做的,所以大幅度降低了涨价的风险。

当前整个消费市场非常低迷。从茅台批价也能看出市场需求并没有预期强劲。飞天价格多日微跌已经在2600多元的价格,生肖茅台跌破3000,立春、香溢五洲等产品明显价格大幅回落,都显示了市场需求处在很弱的状态里。

此时的价格提升,一方面会提振市场的信心,另一方面,实现了逆周期调节,时间节点正好在两个旺季之间,反映了管理层高超的市场管理能力。

涨价一定得到了上级部门的支持,并且也会在产业和投资端起到积极的作用。

茅台作为贵州省的支柱企业,除了承担企业的职责外还有很多的社会责任。茅台厂价提升很大程度上会更大力度的支持贵州省的发展。同时作为A股市场价值锚,茅台股价的变动也会提升整个投资市场的信心。

茅台涨价后的六大变数猜想

猜想1:茅台引领白酒板块“炸板”,消费品估值重构。

茅台涨价最直接相关的一定是二级市场的投资者。很多卖方研究员连夜写点评,买方研究员也一定是第二天最早去公司的一拨人。股市作为实体经济的晴雨表,在2023年整体经济处在困难周期的时候,表现也不尽人意。数次3000点保卫战,显示了投资市场极其脆弱的信心。市场需要亮点出现。

白酒板块作为23年还算过得去的板块一直在将信将疑中蹒跚向前。疫情放开后,大家本来怀疑春节能否爆发,结果节后反馈白酒消费快速恢复,市场有所提振。进入二季度以后,严重低于预期的经济数据又使大家怀疑白酒会不会跟经济共振出现较大风险,中报发布后大家才相信二季度白酒还不错。经历了一个比较冷淡的中秋市场又在怀疑是否有基本面支持。三季度白酒整体上还是不错的。这次茅台涨价使得市场会重新评估板块价值。而且茅台作为整个市场的价值锚,也会带动整个消费的估值做重新认知。

猜想2:茅台批价先涨后稳,茅台全系列批价都会恢复提振。

据悉,涨价通知发出后,茅台已经派出精干力量到主要经销商处蹲点,保证茅台的零售价不会发生大的提升。这一方面反映了茅台的谨慎和重视,另一方面也反映了对批价过快上涨的担忧。

笔者认为茅台的厂价提升200,批价一定会有所表现。不过茅台一方面可以人为干预,如果批价过高,茅台手握大量现货,在这个旺季只要加大投放,可以很快平抑批价,在价格不过快上涨的情况下,还会加大出货量,一箭双雕。最终茅台批价(散茅)会稳定在2700元到2800元的价位区间上。

同时作为全线产品,实际上生肖、精品、十五年等主要产品的批价也都会相应水涨船高的恢复。非标产品能够稳定住下降的态势。

猜想3:茅台明年业绩有了稳定保障,同时发展更加从容。

茅台这几年的牌其实出的越来越多,市场担心一个千亿销售体量的公司是无法维持长期增长的,而这正是茅台管理层要挑战的问题。

按照当前直销的比例测算,此次涨价可以为明年带来50亿净利润的提升,几乎可以占到8%到10%的利润增长。在此基础上,此次涨价对茅台量能的需求也是一个释放。

同时,非标产品的批价也就具备了进一步提价的可能性,综合而言至少会给公司带来10%—15%的稳定利润增长预期。明年量的增长压力就大幅缓释了,为公司未来的持续健康发展创造了条件。

猜想4:高端竞争格局重构,五粮液和泸州老窖再次站在历史选择的十字路口。

当前白酒高端市场的竞争,茅台拉开五粮液和国窖的差距已经是一个不争的事实,只有唯一,没有之一。因为茅台的厂价在969元,所以无论是客观上还是心理上都对另外两大高端品牌形成明显的挤压。五粮液厂价和茅台持平,五粮液无论是客观环境还是主观意愿都没有勇气突破969。而五粮液倒挂,大量的市场供应,使得渠道亏损出货批价维持在930。国窖在五粮液的品牌压制下,只能维持在低于900出货。老二和老三都在茅台厂价的压力之下。

如今,五粮液和老窖在茅台主动涨价的前提下,客观上获得了一场意外的“及时雨”。五粮液再次站在历史的十字路口,而国窖一定是追随五粮液的脚步。

这几年五粮液的压力实际上一直很大,作为曾经的第一,现在正在日益拉开跟茅台的差距。一瓶茅台是一瓶五粮液价格三倍还有余。客观上,五粮液和茅台的品牌差距在拉大。

在过去几年间,五粮液也很努力。李曙光时代通过七代和八代的跨版实现了五粮液的价格顺价,曾经一度给了市场信心的曙光。而在八代的后续几年,五粮液却开始再次价格倒挂,所有渠道商几乎都在亏损,以至于五粮液渠道商怨声载道。

去年的1218大会,风闻五粮液会给补贴。而补贴往往是柄双刃剑。一方面会进一步压缩公司的收入和利润空间,另一方面会进一步压低市场批发价格。所以茅台这次涨价,给了五粮液一个新的选项,到底是涨价追随茅台的脚步,提升市场上库存的价值,建立高端品牌的价格之锚,使五粮液真正成交到千元价格,还是萎缩发育继续给补贴砸批价,陷入负面循环的泥潭。我想连夜开会的还应该有五粮液的管理层。

向左还是向右,每一个决定,都在影响高端酒未来的竞争格局。

猜想5:酱香品类稳住阵脚,长期发展信心增强。

随着茅台的崛起,行业享受了价格红利的溢出,贵州享受了产区红利的溢出,而酱香酒享受了品类红利的溢出。

但是毕竟茅台是酱酒,但并不是所有酱酒都是茅台。酱酒在经历了19年到21年的爆炒之后。22年酱酒赛道进入了非常严峻的调整空间,当年几乎都腰斩,一夜回到解放前。23年也在调整的路上。

茅台此次涨价,并不会给酱香品类带来直接的利好,但是却会使正在摇摆不定的渠道和厂家看到,酱香酒随着茅台的稳健增长,将来还是一条长期发展的道路。

猜想6:打开行业价格提升天花板,龙头企业担当,为行业周期延续提供了坚实保障。

当前整个中国经济处在痛苦的转型期,叠加并不确定的内外部环境,实际上,大家的信心都不是很强。白酒行业作为整个经济的构成部分,虽然能够有独立的产业发展周期,但是肯定不可能独善其身。

茅台的涨价,不仅仅拉开了高端酒进一步发展的空间,也使得行业各个价位带有了更加充裕的发展空间和保障。同时也打开了行业在价格上的天花板,显示了茅台管理层长期的视野和坚定的信心。茅台价格打开,整个行业的价格空间也就打开了。

产业发展进入成熟阶段,各个龙头企业有了更加从容的发展空间,可以专心专注的提升自身的能力,从而迎接未来更加长期宽广的市场空间。

茅台的高质量健康长期发展,是整个产业的幸事。而作为龙头企业能够在不明朗的阶段带领整个产业向长远健康的道路上发展,也是整个产业的幸运。

本文作者:侯帅,来源:明睿研酒所,原文标题:《茅台深夜涨价的逻辑和六大变数猜想》

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.