我们不需要多巴胺:关于股价波动的思考

摘要

1、我们有没有想过,我们关于某个行业的绝大多数了解和展望,对这个行业来说是慢故事:

1)在一个产业的生命周期中,只有极短的一段“创新促动期”会使得资金集中交易行业前景,而后,产业前景会极为缓慢地被注入股价之中;

2)之所以如此,是因股价往往受限于流动性和稳定性,我们在《当钱可以配得上我的梦想:宏大叙事的周期》中曾有叙述。

2、但相应地,我们在二级市场上拿一只股票的平均时长不超半年,在如此短的时间之内,我们往往等不到行业前景的兑现,于是,很多产业信息和故事,不再是指导投资的立竿见影的信号。

3、“高增长”和“龙头”其实是长期逻辑,在短期不一定是赚钱的保证:

1)2022年内业绩增长最快的十个赛道中,有7个赛道的赛道股是跌的,十年来业绩增长最快的王者是新能源和新材料,这两个指数的上涨过程也并非一路坦途;

2)可追溯的时间里,龙头的超额收益应更多来自于资金推动,而非产业规律,新能源和新材料这两个高增长赛道的龙头(隆基绿能、国瓷材料)的回溯赔率均在40%左右。

4、左右短期股价的可能就是一些极边际的东西,而这些细微的变化却往往被人忽视:

1)从心态角度,我们在对某个行业无比深信且乐观之时,这个行业的安全边际其实是极差的,在已经非常亢奋的情绪下,市场往往不容易变得更加亢奋,反而更容易变得冷静一点;

2)在这个维度上,我们对产业研究的观察是存在边界限制的,影响短期行业波动的往往不是产业本身,而可能要归到更高的层面,如新能源汽车。

5、横向比较是个致命的陷阱:

1)不是增长快的行业永远比增长慢的行业具备投资价值,新能源汽车的压力并不在于新能源汽车的销售增长慢于传统汽车,而是新能源汽车的销售增长速度本身在收敛;

2)在过去的十年内,影视院线和农化制品是收缩偏大的行业,我们投资这两个行业的胜率仅比投资新能源新材料低20%左右;

3)对于前景差异巨大的两组行业来说,如果拉短期限去看,我们有80%的机会享受不到投资于新能源新材料的胜率红利。

6、这个道理放在大类资产配置上也依然适用:

1)很多人都可以滔滔不绝地讨论宏观,但这些宏大叙事很少能在短期对资产形成定价;

2)对短期经济数据的观察是宏观投资更重要的事情,央行可以在CPI高时降准,也可以在CPI低时升准,流动性周期的走势取决于预期差,而非数据高低本身;

3)对利率债来说,我们在感觉政策松的时候买入利率债、在感觉政策紧的时候卖出利率债,这个思路大概率是不挣钱的。

7、无论是宏观投资还是公司投资,我们要重视相对更“弱”的逻辑,一旦这些逻辑慢慢兑现,我们对这些逻辑产生了认同和深刻的体悟,我们的投资可能变得更加自信,但可能却收获不了预想的果实。

正文

1、 为什么博古通今的研究不挣钱

从业期间,我们经常会遇到资深投资者或者行业专家,就某一行业侃侃而谈。从眉间到措辞,都能看到这些专家对行业非常熟悉,从技术原理到行业竞争的格局,从行业人才的流动到公司的管理风格,这些专家了如指掌、如数家珍,但一旦落实到投资上,却往往亏多盈少,为何行业专家在如此了解一个行业的情况下,却看不准行业的股价。

其原因在于投资逻辑和投资实务的错位。

1)专家对一个行业所掌控的信息,基本上是这个行业的慢变量。行业的前景需要慢慢展现,公司的利润需要慢慢扩张,在专家口中的这些远大前景,在短时之内也许很难发生肉眼可见的变化,只有在很长的时间内,才能去验证这些判断的对错。

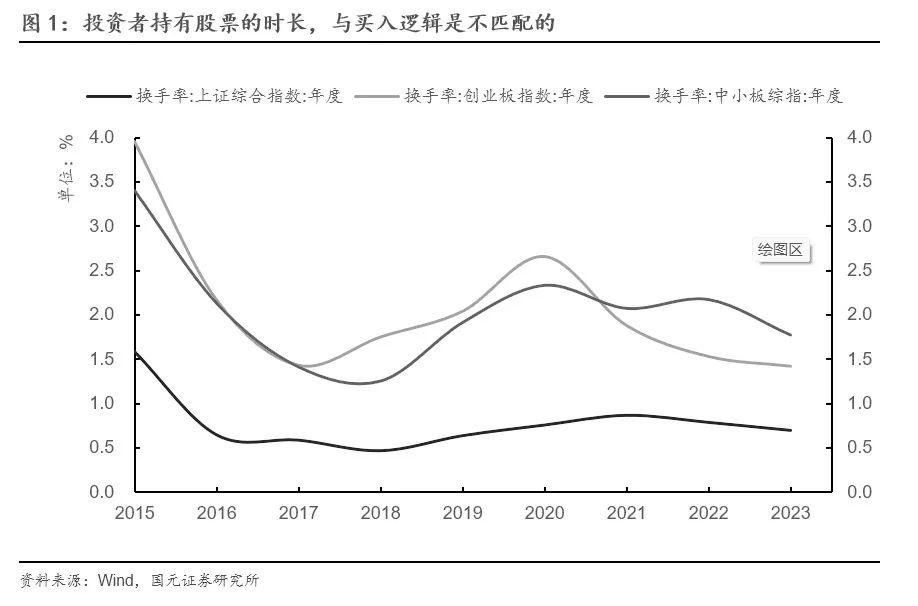

2)但多数资金基于一个公司或行业的远期前景进场后,往往等不到这些前景的兑现,就会匆匆收场。上证综指每日的换手率约在0.7%左右,中小板和创业板每日换手率分别在2%和1.5%左右,这意味着,我们在二级市场上平均拿一只股票的时间不到半年,这个时长很明显和我们的逻辑是匹配不起来的。

那资本市场能不能提前且集中反映这些远大前景,使得在实体经济中的慢变量,在资本市场中变成快变量呢。实际上,很难。

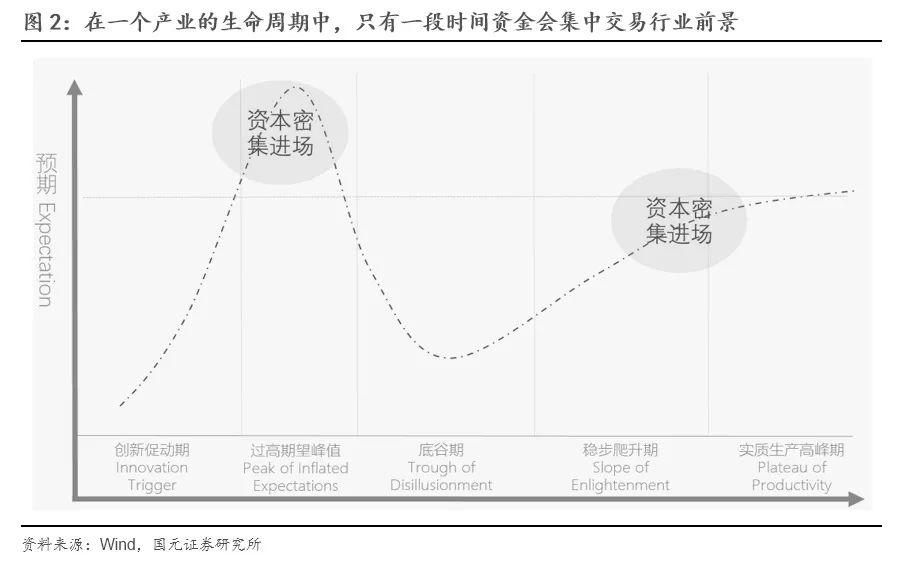

1)按照gartner曲线,在一个产业的生命周期中,只有一段时间资金会集中交易行业前景。只有对于一个仅在萌芽期且高速增长的新兴产业来说,资本才会集中交易一轮产业故事,而后在估值调整后,行业会进入漫长的稳步爬升期,在此之外,业绩前景一律是资本市场的慢故事。

2)原因笔者曾阐述过,无论一个发展阶段靠前还是靠后的行业,都不会在资本市场一次性兑现其未来所有空间和业绩(见《当钱可以配得上我的梦想:宏大叙事的周期》)。当行业走过“创新促动期”之后,很多行业信息和前景都变成了慢变量,也就是说,当一个行业在第一轮资本密集进场结束后,很多产业信息和故事,不再是指导投资的立竿见影的信号。

2、美丽故事往往是最后一棒

2.1 “高增长”和“龙头”不一定代表盈利

现实是,我们往往愿意赌一个业绩爆棚的故事,却又要求这个故事在短期兑现。一个常规化的美丽故事是:我们找到高增长或预期不错的行业,然后重仓投资了该赛道的龙头。

事实上却往往事与愿违。

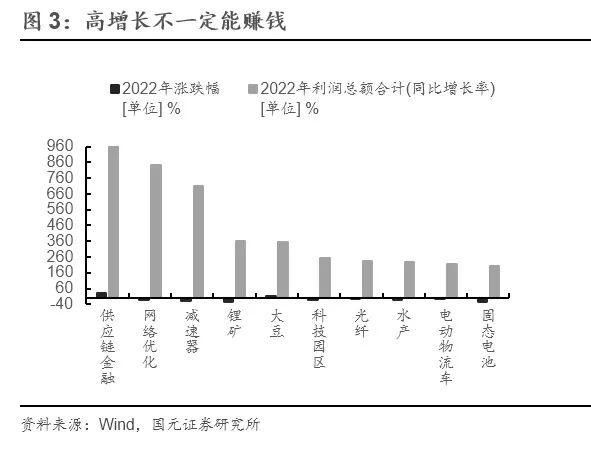

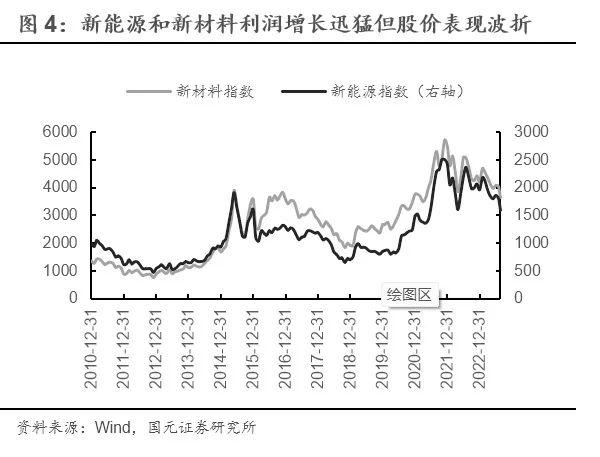

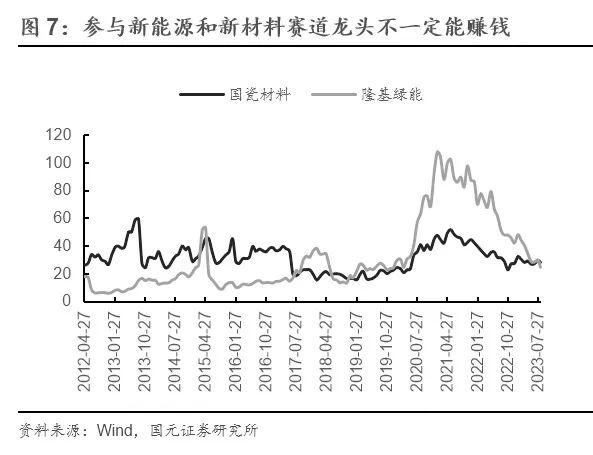

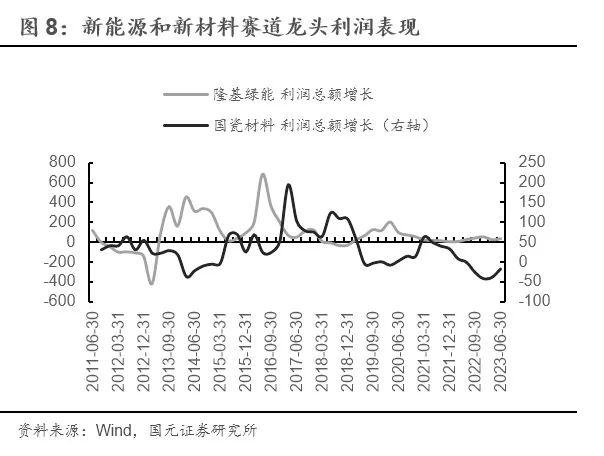

1)高增长不一定能赚钱。2022年是一个简单的例子。2022年内业绩增长最快的十个赛道中,有7个赛道的赛道股是跌的,包括去年呼声很高的锂矿和固态电池;此外,在过去十年内,增长最快的赛道是新能源和新材料,其利润分别比十年前增长31倍和117倍。但就股价来说,很明显新能源和新材料的指数在这些年的上涨并非一路坦途,二者都各自经历过三轮年度级别且幅度可观的调整。

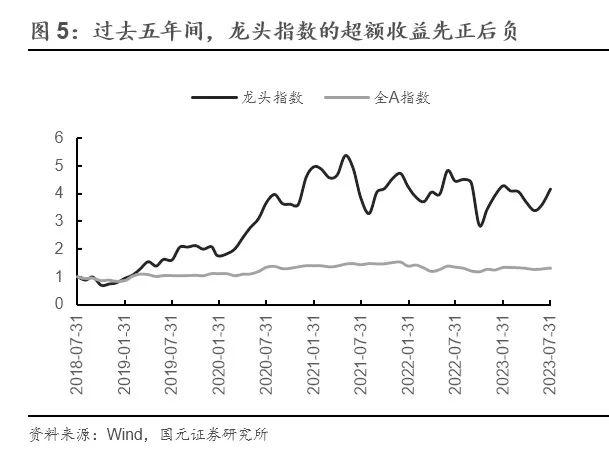

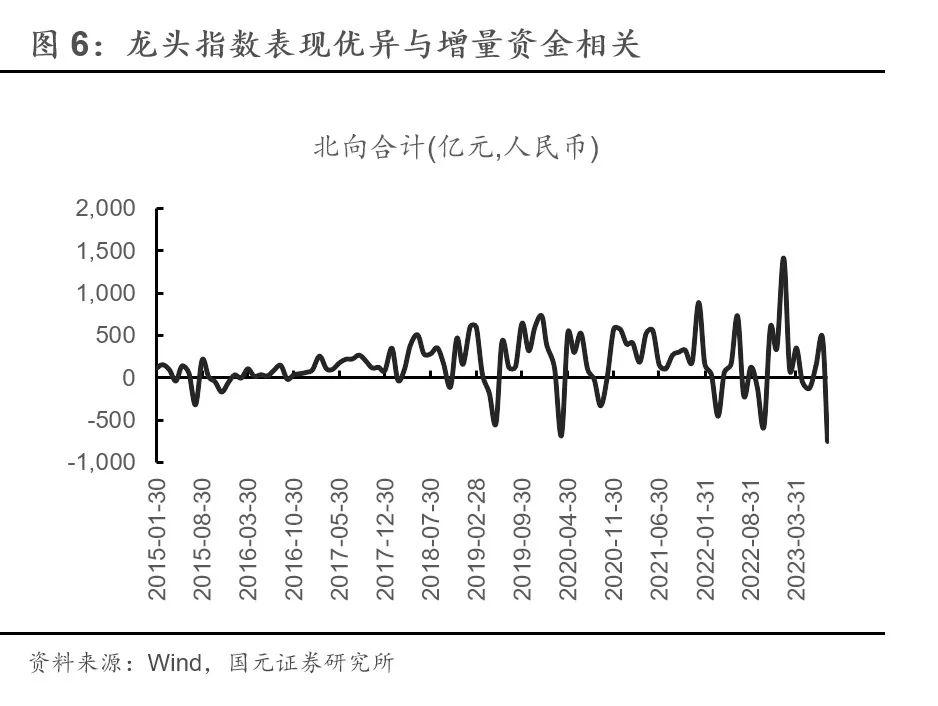

2)龙头也如是。过去五年间,龙头指数的超额收益先正后负,即使在2021年5月前,龙头有稳稳正收益的时代,我们也不能把原因归为产业规律,其原因很可能是我们在当时受了外部资金大幅流入的影响,而如今随着该资金中枢的降低,龙头的不确定性反而会高于非龙头。

此外,我们如果成功参与了新能源和新材料这两个高增长赛道的龙头(隆基绿能、国瓷材料),也不一定能赚钱。假若我们在第二增长曲线结束之前持有这两个企业的股票,且只持有半年的话,目前回溯的赔率均在40%左右,且若赶上压力偏大的年景,存在半年内股价腰斩的可能。

2.2 多巴胺是收割机

美丽故事可能早就被市场交易完毕,左右短期股价的可能就是一些极边际的东西,这些细微的变化却往往被人忽视,全因这些故事无法有效刺激起我们的多巴胺。

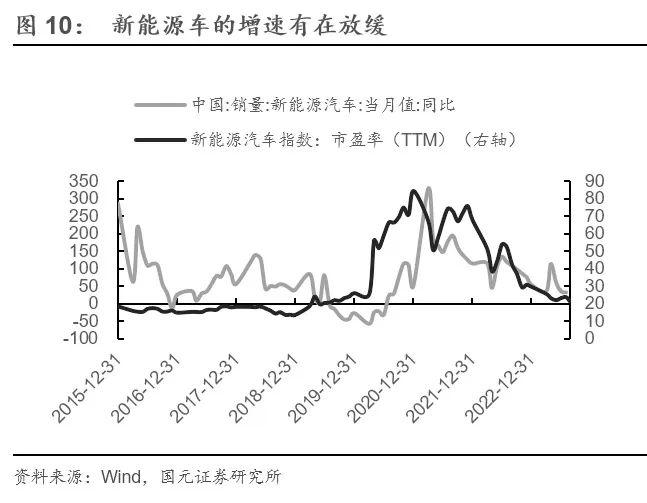

拿新能源汽车来说,我们如果在过去任何一个时间点,对新能源汽车表达自己乐观的情绪,这些观点无疑都是正确的。如果市场深信,到2030年新能源汽车的渗透率能超过50%,这应该是个极为乐观的表达,但如果过了半年,市场预期新能源汽车渗透率超过50%的时点可能要拖到2032年,这个观点也不可谓不乐观,但在此间,股价往往是下跌的。

在担心和恐慌中买进,在贪婪和歇斯底里中卖出。我们在对某个行业无比深信且乐观之时,这个行业的安全边际其实是极差的,在已经非常亢奋的情绪下,市场往往不容易变得更加亢奋,反而更容易变得冷静一点。于是,在浮亏后,我们陷入深深的自我怀疑:这个故事完美无瑕,变数又极少,为何投进去就不停在亏钱。

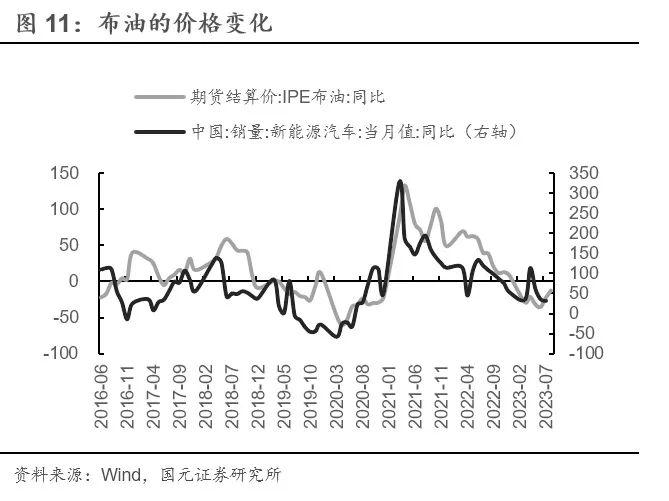

造成预期变化的原因很多,有行业层面可以解释的,当然也有一部分,只能越过行业层面,从更高的层面(甚至宏观层面)去解释。比如,新能源汽车市盈率和销量的脉冲图形非常相似,而新能源汽车的销量又和原油价格周期息息相关,这意味着,新能源汽车的一部分预期变化是需要在全球商品的框架内解释的。

3、当我们对很多事情定了性

3.1 横向比较不可取

另一个致命的思路是:我们不但习惯了简单框定行业,而且习惯了横向比较。当前新能源汽车销量目前尚有30%增长之高,且销售增长速度明显快于传统汽车,这是现在一众看多新能源汽车的投资人的逻辑。但如果拉开数据的话,去年同期新能源汽车的销售增长速度是119%,前年同期是176%,今年新能源汽车的销售增长仅仅30%,而反观传统汽车,这三年的销售增长一直维持在0速附近,那往后来看,新能源汽车一定比传统汽车具有更高的安全边际吗?

3.2 野百合也有春天

举一反三,如果某些行业所拥有的是哪些不那么美丽的故事,也不并一定没有机会。按照申万二级行业来匡算,在过去的十年内,影视院线和农化制品是收缩偏大的行业,自2012年起,这两个行业的利润就亏多盈少,如果我们假设在每个时点各自持有指数半年的话,其胜率分别为38%和47%,也就是说,如果在不择时的情况之下,就算把持仓从收缩最快且没有希望的行业调整到预期最优且成长最快的行业,我们的胜率也只能提升20%左右。

这个20%看上去确实是显著的超额胜率,但如果拉短期限去看,我们有80%的机会享受不到这20%的胜率红利。同时提起新材料和影视院线这两个行业的话,很多投资经理会摆出一副非常不解的表情:一个行业蒸蒸日上,一个行业日薄西山,怎么会把这两个行业放在一起去比较。当然,这个判断没有问题,在过去十年的任何一刻,新材料的前景都要比影视院线好,然而,我们另外也可以看到,并不是任何一刻我们买入新材料指数,其收益都会比影视院线高,就从最近十几年的时间看,影视院线也仅仅因为疫情的原因,比新材料少走了一轮周期而已。

4、宏观和大类资产配置:不能跟着感觉走

当然,这个道理放在大类资产配置上也依然适用,理解宏观世界,最关键的就是这个边际思维。

很多人都可以滔滔不绝地讨论宏观。从中美局势到产能过剩,从地方债信用到地产景气,往远看,看多中国者和看空中国者各执一词,似乎这些讨论对投资非常有效。但事实上,如果我们不能把一个资产拿到很远的未来,对很远的未来的探讨及争执又有何意义,我们讨论的这些制造业转型、地产信心、财政空间及国际关系等变化,究竟有多少能在短期形成资产价格的变化。

事实上,我们亦往往痴心于宏大叙事,而忽视对短期经济数据的观察。

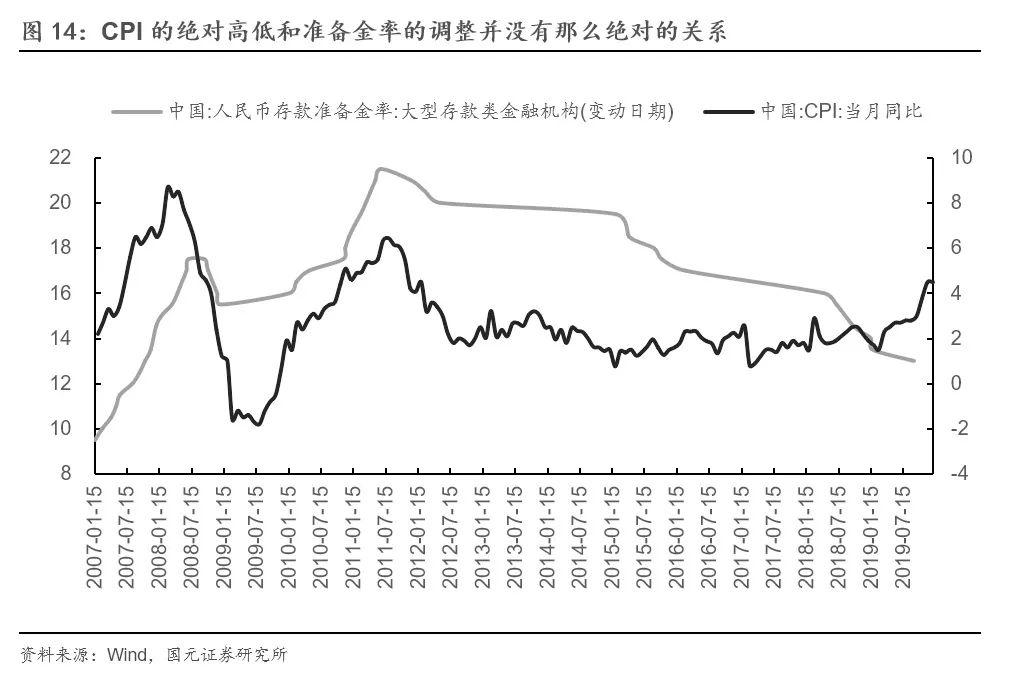

我们经常听到一种说法:CPI都这么高了,我们理应上调准备金率,或者经济都这么差了,我们理应降准。但我们看到,CPI的绝对高低和准备金率的调整并没有那么绝对的关系。拿2009-2011年那一轮政策周期来说,在2010年1月第一次调升准备金率之时,CPI仅仅1.9%,而在2011年12月第一次调降准备金率时,CPI却高达4.2%。

这个简单的例子其实说明:事态的关键是预期差。在CPI尚停留在1.9%时,CPI已经从当时那轮周期的底部水平(-1.8%)往上走了近4个百分点,这个趋势已经让市场提高了对通胀的警觉,而当CPI在4.2%时,CPI也自那轮高位(6.4%)向下走了逾2%,虽然当时CPI增长速度不低,但市场也认为通胀正在往低增长的方向行驶。

如果这个故事还算容易理解的话,把这个道理放在利率债投资上,就经常显得背离直觉。

人对货币政策的松紧是有体悟的。比如说,在货币政策松的时候,央行会降息降准,在OMO操作上会天量净投放;在货币政策紧的时候,央行会加息加准,也会在OMO操作上净回笼资金,这些观察其实都非常客观,我们即使用货币政策量化指标去量化货币政策的基调,也能看到,当我们感觉政策松时,货币政策量化指标处于高位,反之,则量化指标处于低位,我们的感觉和量化的结果是基本吻合的。

但如果在利率债投资上,我们的操作以我们的感觉为基准,即在感觉政策松的时候买入利率债、在感觉政策紧的时候卖出利率债,这个思路大概率是不挣钱的。从下图中即可看到,债券市场的牛市往往启动于量化指标的低位,意即我们感觉货币政策很紧的时候,如果我们都感觉货币政策松了,这时债券牛市已经走了大半。

5、 弱逻辑是投资时,强逻辑是收获时

无论是宏观投资还是公司投资,我们要重视相对更“弱”的逻辑。即这些逻辑仅仅停留在纸面上,没有得到我们感觉的共鸣,一旦这些逻辑慢慢兑现,我们对这些逻辑产生了认同和深刻的体悟,这些逻辑就变成了强逻辑。当逻辑变强时,我们基于强逻辑的投资更加自信,但可能却收获不了预想的果实。

本文作者:国元杨为敩,本文来源:致我们深爱的债券市场,原文标题:《我们不需要多巴胺:关于股价波动的思考》

本报告分析师

杨为敩 执业资格证书编号:S0020521060001

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.