广发戴康:A股三季报“盈利底”确立,可选消费与TMT较优

报告摘要

●截止31日8时,已披露公司数量占比99.6%、总市值占比98.5%(不考虑北交所与今年上市的公司)。待最终100%披露完毕,或存在部分计算数据有细微差异。

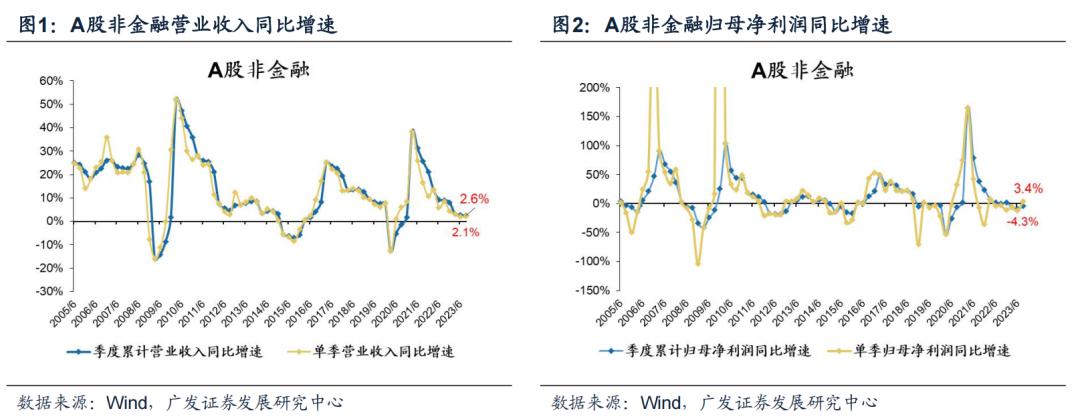

A股非金融盈利回升,中报盈利底确认。A股非金融累计收入同比2.56%(中报2.62%),单季收入同比2.10%(中报2.06%),累计利润同比-4.3%(中报-9.5%),单季利润同比3.5%(中报-12.5%)。

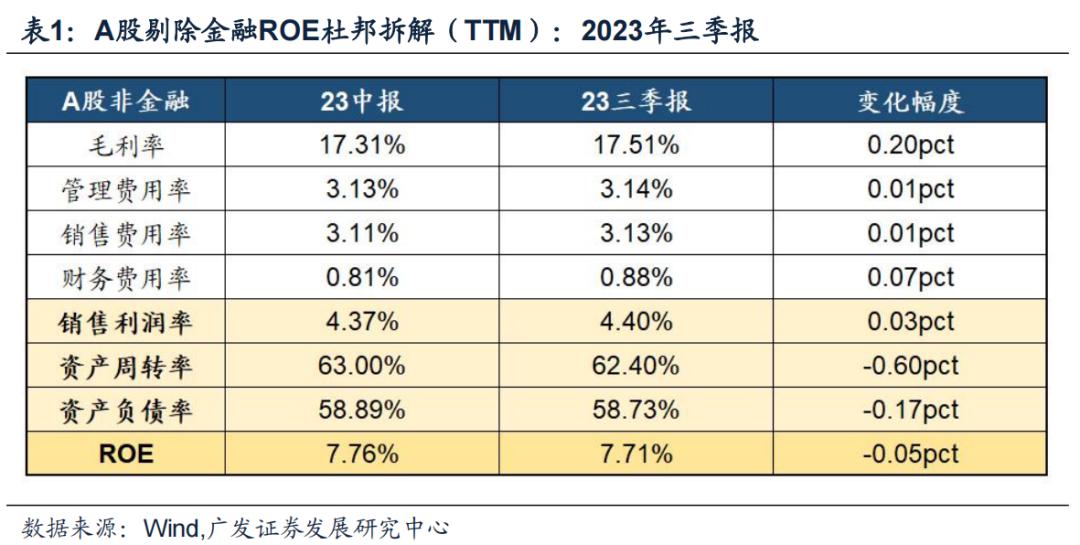

●A股ROE继续下行但降幅趋缓,主要受周转率及杠杆率拖累,利润率已触底回升。A股非金融三季报ROE继续下滑(三季报7.71%,相对于23中报的7.76%下行0.05pct),周转率和杠杆率是主要拖累项,利润率回升。

●宽基指数收入大多仍在下探,但盈利多已回升,小盘股盈利改善幅度最大。中证500、国证2000的盈利增速改善幅度居前。小盘股(中证1000、国证2000)的收入和盈利增速均已回升,创业板指的收入及盈利增速仍在下滑。

●行业比较:消费及TMT占优,部分中游顺周期困境反转。

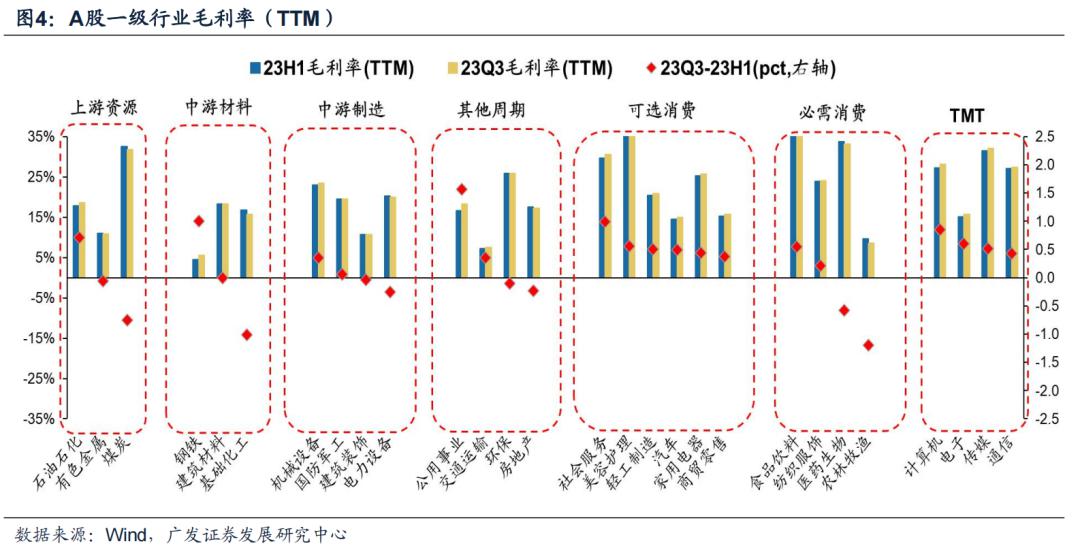

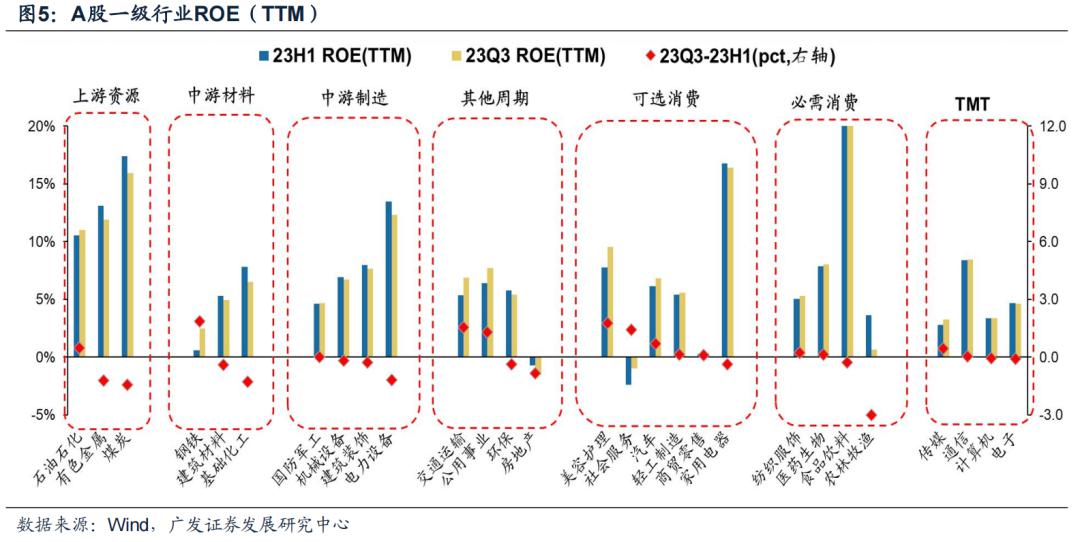

(1)消费及TMT利润率持续改善,多数资源品、中游材料及制造毛利仍承压,印证我们此前判断:新一轮利润分配周期向下游倾斜。三季报来看,公用事业、钢铁、社会服务、计算机、石油石化的毛利率改善幅度居前,农林牧渔、基础化工、煤炭、医药生物、电力设备的毛利率下行幅度居前。受利润率拉动,ROE改善的领域主要集中于消费及部分中游顺周期。

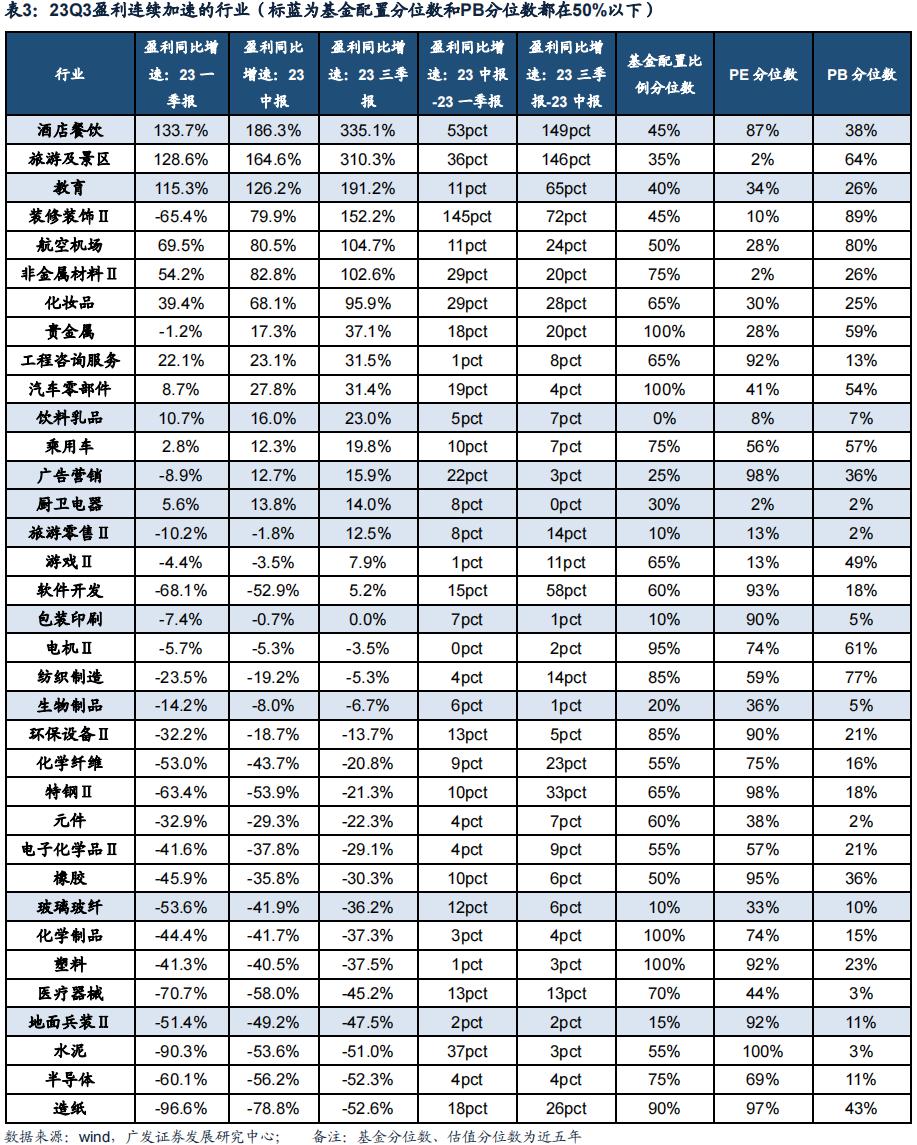

(2)三季报来看,盈利增速连续两个季度加速的行业集中于TMT、可选消费、部分中游顺周期行业。筛选三季报相对23年中报、23年一季报连续加速的行业,这些行业主要分布在:TMT(半导体/元件/软件开发/游戏/广告营销/电子化学品)、可选消费(酒店餐饮/旅游及景区/航空机场/旅游零售/化妆品/乘用车/汽车零部件/医疗器械/生物制品)、部分中游顺周期(化纤/纺织/化学制品/橡胶/玻璃玻纤/水泥)。

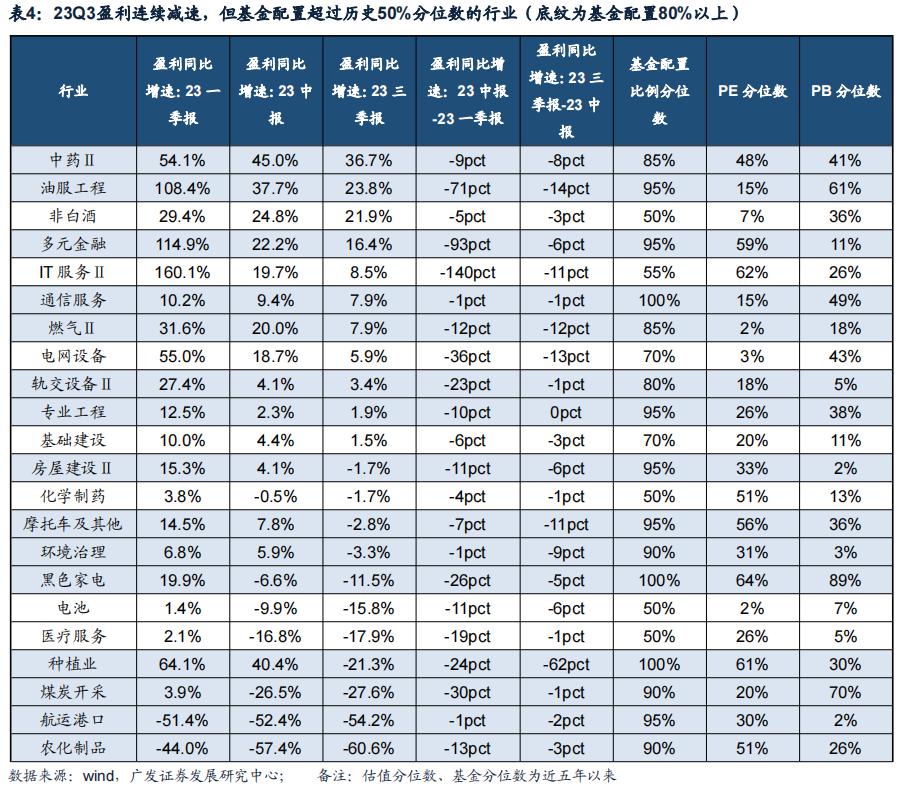

(3)三季报盈利仍在连续大幅减速的行业主要集中在资源&周期及部分消费,其中基金配置分位数在50%以上的行业主要集中在:资源品及周期(煤炭/油服工程/轨交设备/房屋建设/航运港口/农化制品/通信服务)、消费(中药/两轮车/黑电)

报告正文

总量概览:A股非金融盈利增速回升,周转率仍拖累ROE

A股非金融累计收入同比2.56%(中报2.62%),单季收入同比2.10%(中报2.06%),累计利润同比-4.3%(中报-9.5%),单季利润同比3.5%(中报-12.5%)。

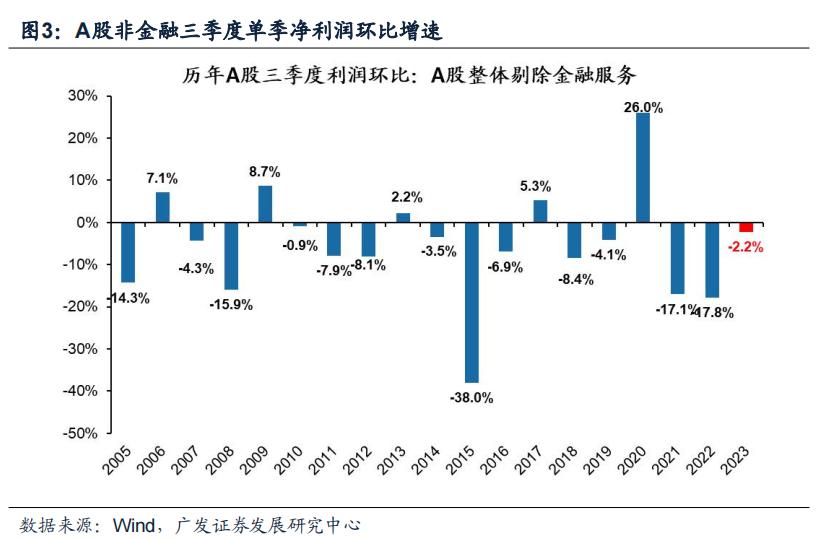

A股非金融三季度单季净利润环比增速小幅负增长(-2.2%),但优于过去两年及历史均值(05年以来的历史均值为-5.3%),因此盈利增速触底改善。

A股ROE继续下行但降幅趋缓,主要受周转率及杠杆率拖累,利润率已触底回升。

A股ROE继续下行但降幅趋缓,主要受周转率及杠杆率拖累,利润率已触底回升。

A股非金融三季报ROE继续下滑(三季报7.71%,相对于23中报的7.76%下行0.05pct),周转率和杠杆率是主要拖累项,利润率回升。

宽基指数收入增速大多仍在下滑,但盈利增速多已回升。其中中证500、国证2000的盈利增速改善幅度居前。小盘股(中证1000、国证2000)的收入和盈利增速均已回升,而创业板指、创业50的收入及盈利增速仍在下滑。

2 行业比较:消费及TMT占优,部分中游顺周期困境反转

消费及TMT利润率持续改善,多数资源品、中游材料及制造毛利仍承压,印证我们此前判断:新一轮利润分配周期向下游倾斜(23.7.20《新一轮利润分配周期向中下游倾斜》)。

三季报来看,公用事业、钢铁、社会服务、计算机、石油石化的毛利率改善幅度居前,农林牧渔、基础化工、煤炭、医药生物、电力设备的毛利率下行幅度居前。受利润率拉动,ROE改善的领域主要集中于消费及部分中游顺周期。

三季报来看,盈利增速连续两个季度加速的行业集中于TMT、可选消费、部分中游顺周期行业。

筛选三季报相对23年中报、23年一季报连续加速的行业,这些行业主要分布在:TMT(半导体/元件/软件开发/游戏/广告营销/电子化学品)、可选消费(酒店餐饮/旅游及景区/航空机场/旅游零售/化妆品/乘用车/汽车零部件/医疗器械/生物制品)、部分中游顺周期(化纤/纺织/化学制品/橡胶/玻璃玻纤/水泥)。

三季报盈利仍在连续大幅减速的行业主要集中在资源&周期及部分消费,其中基金配置分位数在50%以上的行业主要集中在:资源品及周期(煤炭/油服工程/轨交设备/房屋建设/航运港口/农化制品/通信服务)、消费(中药/两轮车/黑电)。

本文作者:戴康、郑 恺,来源:广发证券,原文标题:《A股三季报速览:“盈利底”确立,可选消费与TMT较优》

戴 康:SAC 执证号:S0260517120004,SFC CE No. BOA313

郑 恺:SAC 执证号:S0260515090004

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.