政策底后市场的演绎路径

核心观点

宏观环境尚未完全摆脱下行压力,但降息、活跃资本市场以及放松房地产市场等多种政策接连落地,政策底已经明确,且预计未来政策还将围绕“扩大内需”持续发力。对于大类资产而言,随着政策底的明朗,股市的市场底可能也已经确认;债市短期内面临一定的压力,但预计在“弱复苏”环境下,债市后续调整空间已不大,中长期来看仍可能重拾走牛趋势;供给和库存对商品价格的扰动减弱,商品市场可能重回震荡格局。

宏观:磨底与“弱复苏”。8月的PMI反映出了当前经济基本面边际小幅改善、整体压力仍大的特点,经济可能仍处于磨底状态、尚未完全摆脱下行压力。预计在经济新旧动能切换等长期变化,与内需偏弱等短期因素的交织影响下,经济的复苏进程可能将是波浪式的,未来一段时间宏观环境的基调可能依旧是“弱复苏”。

政策:“弱复苏”环境下,稳增长政策有待发力。7月政治局会议为政策定下了积极基调,会议中部署的总量货币政策工具、活跃资本市场和放松房地产等多项政策快速落地。不过,前期政策更多瞄准“提振信心”以及“防范风险”这两个方向,“着力扩大内需”领域的力度略显不足,当前偏弱的宏观环境也亟需扩内需政策进一步发力,预计政策仍处于持续发力期,后续可能还将有其他瞄准稳增长的政策出台。

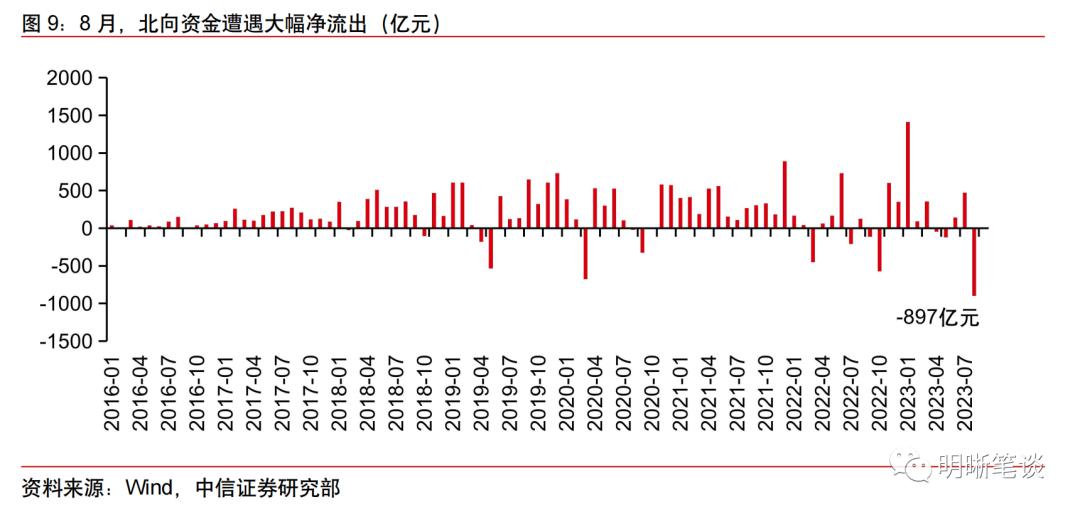

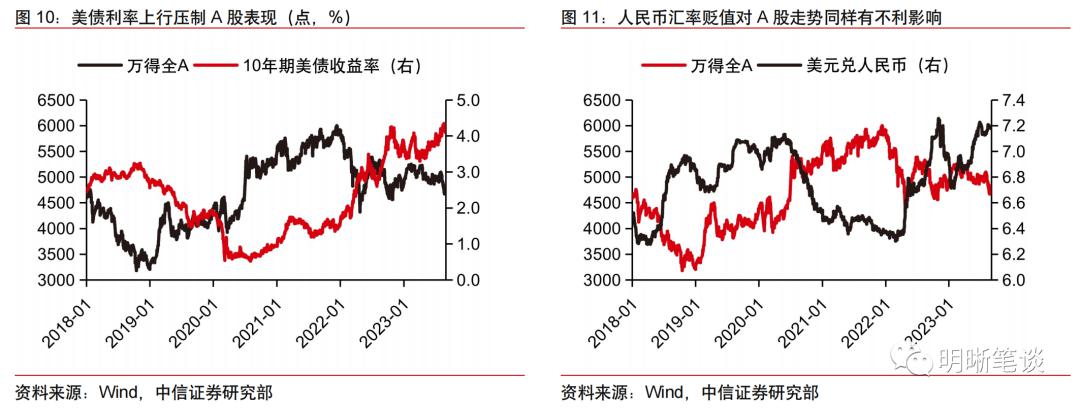

海外:利率和汇率压力有望双双缓解。8月,北向资金大幅净流出接近900亿元,这一方面是因为在通胀黏性和经济韧性的双重推动下,10年期美债利率大幅上行,另一方面是因为人民币汇率在8月也承受了较大压力。随着市场充分定价美国通胀黏性、美国经济韧性弱化以及我国基本面进入磨底阶段,预计美债利率上行和人民币汇率贬值这两大不利因素将逐步缓解,北向资金流出压力可能减弱,A股定价逻辑有望重回国内基本面。

大类资产策略判断

● 股票:从政策底到市场底。7月政治局会议后,政策底已经明确,市场风险偏好随之逐步抬升,市场底可能也已经确认。但市场触底并不一定意味着股市即将迎来大幅反弹,股市未来的演绎路径取决于政策的速度和力度。若后续稳增长政策进一步加码,则市场整体风险偏好有望抬升,股市也可能迎来全面上涨,而若政策保持偏克制的态度,则市场定价主线可能仍在于经济的“弱复苏”,中小成长板块更可能受益。

● 债券:短期逆风不改利率中长期回落趋势。政治局会议后,债市一路长牛的趋势出现扭转。短期而言,政策进一步加码的可能依旧存在,债市可能依旧处于相对逆风的环境之中,不过,鉴于当前利率点位已经偏高,债市进一步调整的空间正在逐步收窄,利率可能逐步从快速上行转向高位震荡。中长期来看,预计宏观环境“弱复苏”的局面难以快速扭转,且经济复苏的进程仍需宽松货币政策助力,调整结束之后,债市的配置价值也将再度显现。

● 商品:定价逻辑重回需求端。近期商品市场的快速上涨既源于部分商品低库存环境和供给侧扰动,也是因为近期地产等领域政策频出、对价格有一定的推动作用。预计随着供给侧扰动因素逐渐减弱,以及市场逐步price in政策预期,未来商品市场定价有望重回需求端。在内需依旧偏弱的环境下,商品市场的进一步上涨动能可能逐渐减弱,前期涨势较猛的商品可能会逐步转向震荡。

风险因素:国内稳增长政策不及预期;地缘政治冲突超预期;海外风险事件负面冲击超预期。

正文

宏观:磨底与“弱复苏”

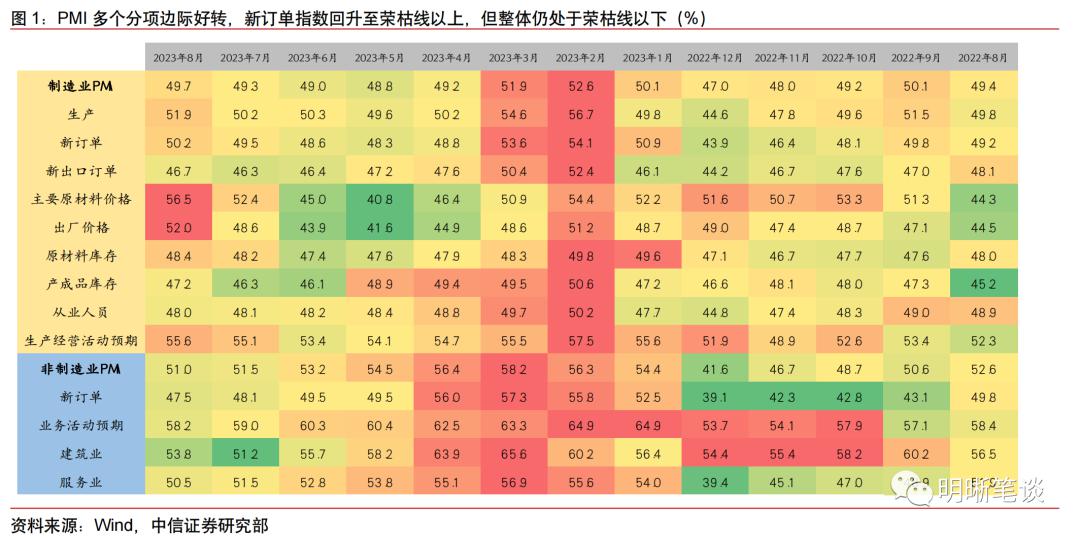

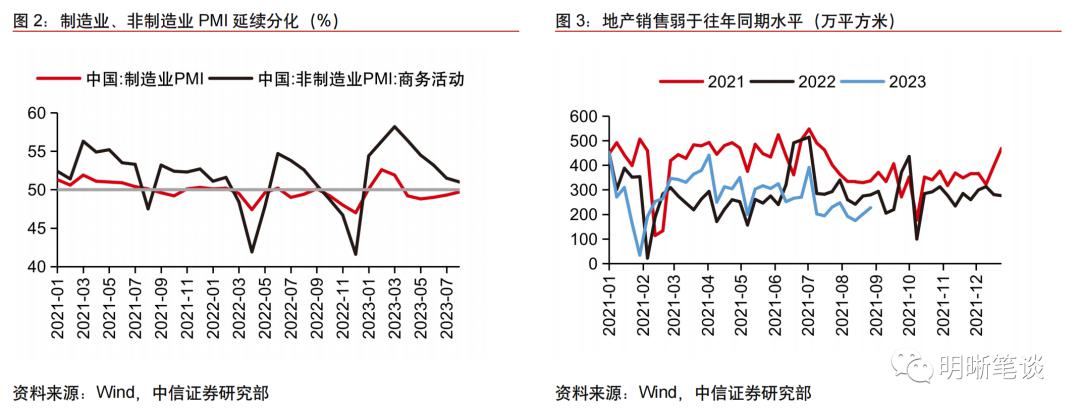

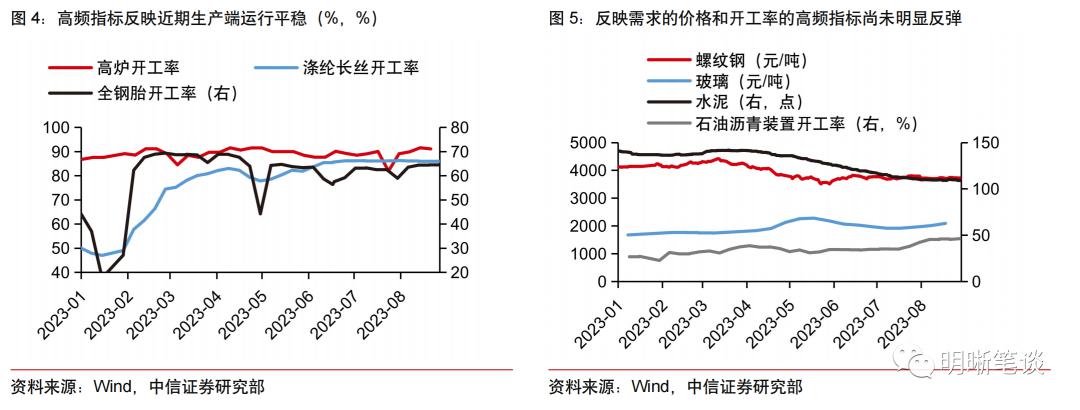

8月,制造业PMI延续低位上行趋势,但仍低于荣枯线水平,结合8月高频数据来看,当前经济基本面磨底的态势已经明确,但尚未完全摆脱增速下行的压力。8月,制造业PMI录得49.7%,为今年5月低点以来的连续第三个月回升,反映出经济磨底的态势进一步明确。新订单指数自今年4月以来首次回升至荣枯线以上,显示内需不足这一制约经济复苏的主要问题也出现小幅边际改善迹象。不过,在PMI低位回升的同时,也需注意到制造业PMI连续五个月低于荣枯线的事实,且考虑到近期反映生产和需求的多类高频数据多表现为小幅回升或震荡走平,并未出现明显修复的迹象,我们认为当前经济基本面仅处于磨底阶段,尚未迎来转向快速复苏的拐点。

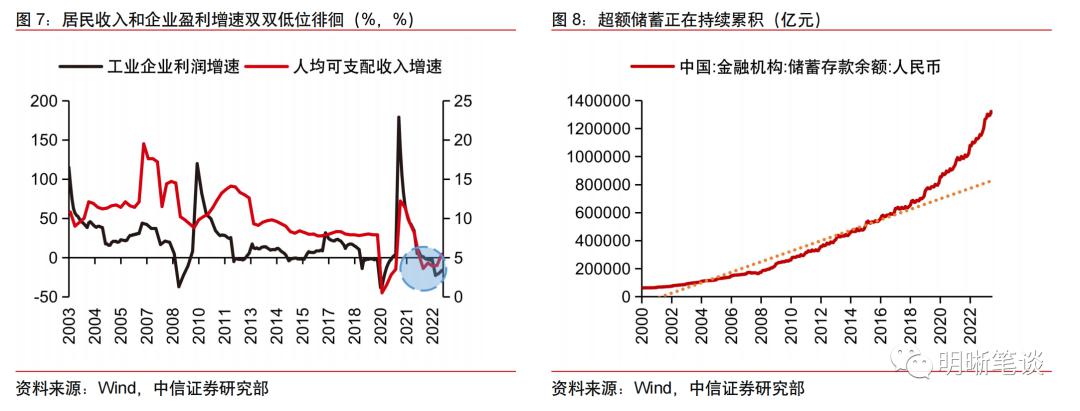

宏观环境面临短期和长期变化的交织,短期内基调仍是“弱复苏”。长期来看,我国经济已由高速增长阶段转向高质量发展阶段,但在未来较长的一段时间内,预计我国经济结构仍将处于调整过程之中,在经济的新旧动能切换之际,经济增速中枢出现一定程度的回落也属正常;中短期而言,私人部门需求偏弱的问题较为突出,一方面,居民收入和企业盈利仍低于疫情前的中枢水平,收入和盈利承压导致了当前私人部门需求偏弱的现象,另一方面,私人部门扩大内需的意愿也处于偏低水平,疫情以来,我国超额储蓄大幅累积,且截至目前并未显现出快速释放的迹象。在长短期变化的交织下,经济的复苏进程可能将是波浪式的、而非一帆风顺。尽管我国经济基本面长期向好的趋势没有改变,但短期内,在内需偏弱这一因素的压制下,“弱复苏”可能将成为我国宏观环境的一个关键词。

政策:“弱复苏”环境下,稳增长政策有待发力

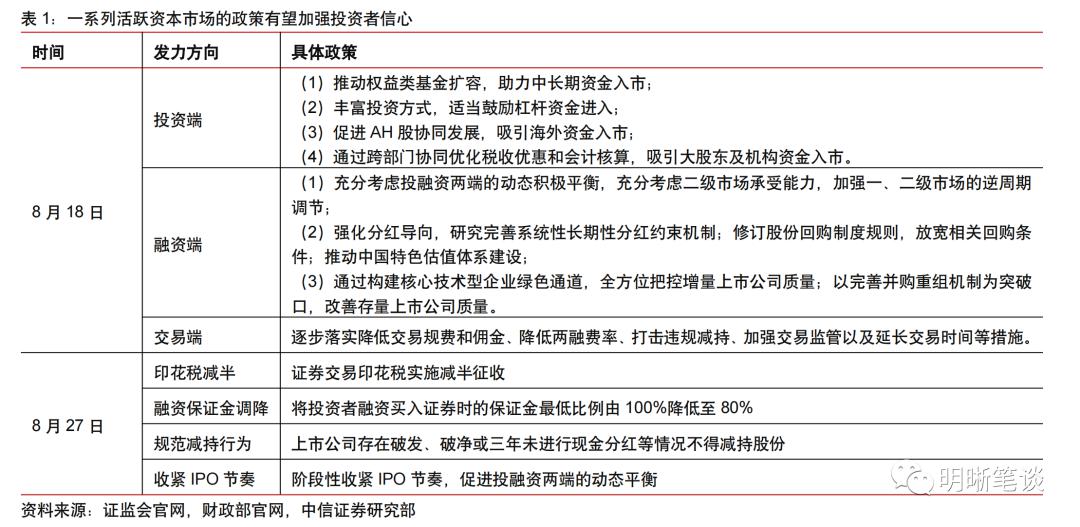

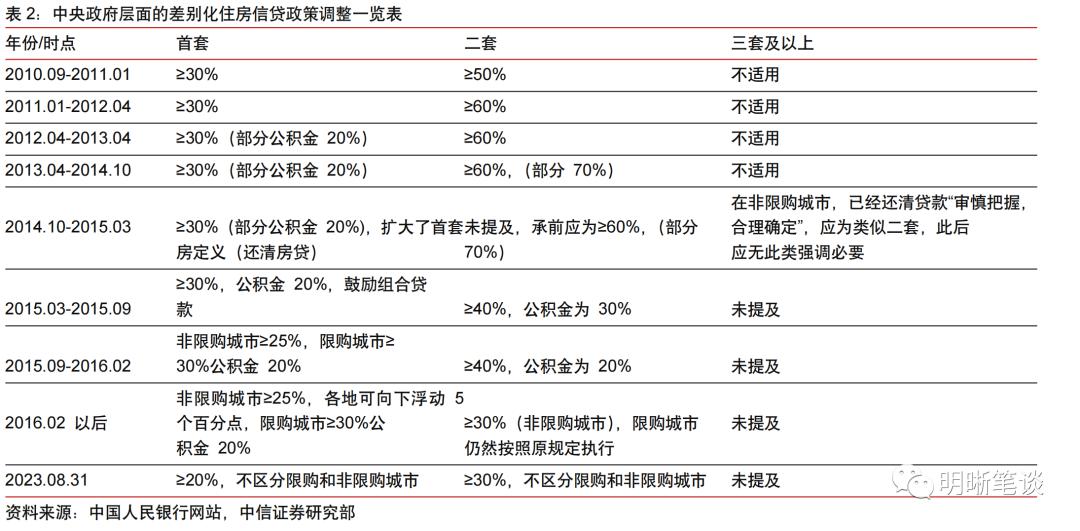

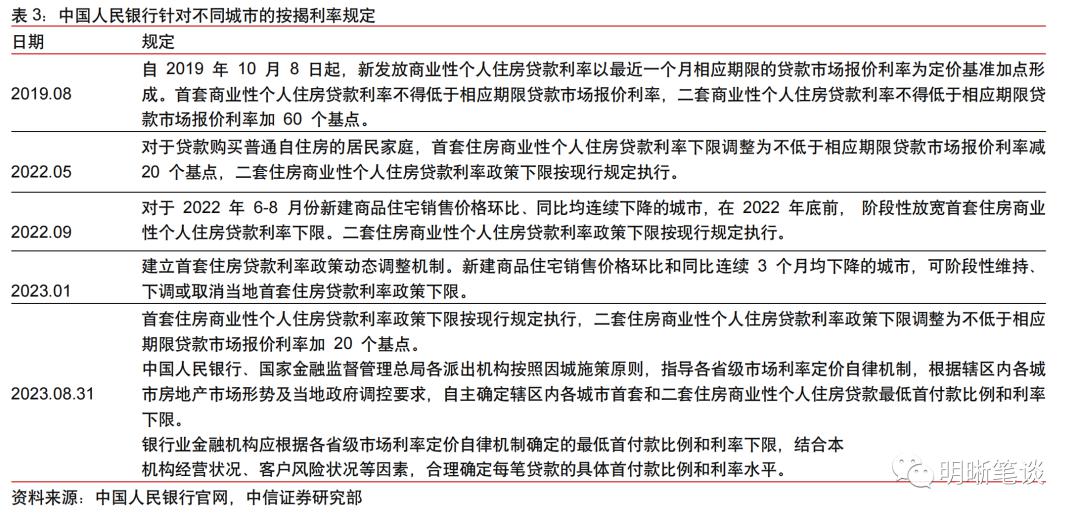

7月政治局会议之后,政策积极的基调已经明确。政策底已经显现,当前处于政策持续发力期。7月政治局会议强调,“当前经济运行面临新的困难挑战,主要是国内需求不足……加大宏观政策调控力度,着力扩大内需、提振信心、防范风险”,既指出了当前复苏进程偏弱的事实,也为未来的政策定下积极基调。政治局会议中具体部署的各项政策快速落地:1)降息。8月15日,OMO和MLF利率同时调降,本次降息距离6月的降息仅过去两个月,而上一次在如此短的时间内连续降息还需追溯至2020年初疫情爆发时期;2)活跃资本市场。政策分两步发力,8月中旬,政策从投资、融资和交易三个层面入手,对政治局会议中“活跃资本市场、提振投资者信心”的安排做出了回应,8月下旬,印花税率在2008年后再度出现减半征收,减持新规和放缓IPO等一、二级市场协调的政策也同时落地,市场活跃度和投资者风险偏好均随之快速提升;3)放松房地产市场。继认房不认贷政策在部分一、二线城市落地之后,降低首付比和按揭贷款利率等政策也快速推出,预计若后续房地产市场需求延续疲弱表现,则提振房地产需求的政策仍有进一步发力的空间和必要。

前期的政策多着力于防风险和提振资本市场信心,后续政策有望瞄准稳增长进一步发力。在7月政治局会议中所提到的“着力扩大内需、提振信心、防范风险”三个目标中,前期发力较多的活跃资本市场和放松房地产市场等领域的政策更多瞄准“提振信心”以及“防范风险”这两个方向。而相比之下,“着力扩大内需”端仅有降息等少数政策落地,发力力度略显不足,且参照历史上的政策落地规律,降息往往是一系列稳增长政策的开端而非尾声,当前经济基本面偏弱的宏观环境也亟需稳增长政策、尤其是扩内需政策的进一步发力,预计政策仍处于持续发力期,后续可能还将有其他瞄准稳增长的政策出台,政策的力度和速度依旧是影响经济基本面和资本市场走势的重要变量。

海外:利率和汇率压力有望双双缓解

8月,北向资金的快速流出可能源于美债利率上行和人民币汇率高位震荡两大原因。8月,北向资金大幅净流出接近900亿元,而外资的大幅流出可能源于美债利率上行和人民币汇率贬值等短期扰动。长期来看,美债利率是全球各类资产定价的锚,其波动对A股走势有较大的影响。8月以来,一方面,美国CPI基数回落导致通胀改善放缓、市场对美联储进一步加息的担忧升温,另一方面,美国经济韧性超出市场预期,截至9月1日,美国亚特兰大联储GDPnow模型预测美国三季度GDP环比折年率高达5.9%,在通胀粘性和经济韧性的双重推动下,10年期美债收益率从8月初的4.05%左右快速上行,并一度逼近4.35%,直到月末才回落至4.10%附近,快速上行的美债利率对A股估值形成明显压制,A股对外资的吸引力在短期内也有所弱化。此外,人民币汇率在一定程度上能够反映国内经济基本面的强弱,对外资投资者的收益也有直接影响,而8月以来,人民币整体也遭受了较大的贬值压力,人民币兑美元汇率一度接近6月末低点水平。在美债利率上行和人民币贬值的双重压力推动下,8月北向资金出现了大幅净流出。

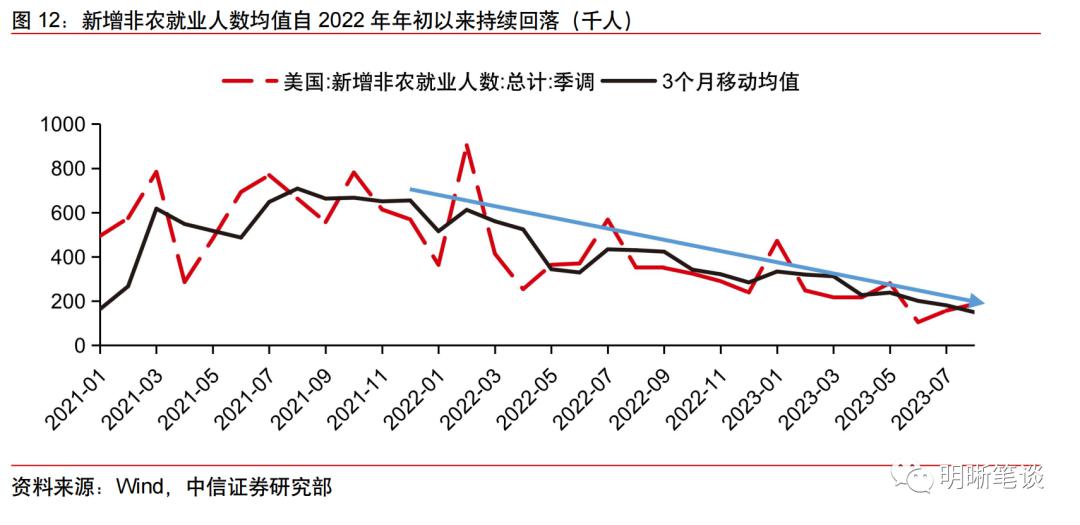

美国的通胀粘性和经济韧性恐难进一步推升美债利率或压低人民币汇率。北向资金流出压力有望缓解,外部因素对A股的扰动也有望减弱。虽然美国通胀或已进入慢车道,但当前美债利率处于2022年加息周期开启以来的高位水平,这可能意味着市场对去通胀之路的艰难程度已经充分定价。同时,8月美国失业率跳升3.8%附近,同样接近近两年来的最高水平,新增非农就业人数的3个月均值则自2022年年初以来持续走低,截至8月录得15万人左右,正在逐步接近代表美国衰退的10万人这一临界水平(详见《债市启明系列20221107-如何及时判断美国经济陷入了衰退?》),因此,尽管美国经济短期内仍具备一定的韧性,但韧性可能正在逐步减弱,未来经济再度大超预期的可能性同样有所降低。在美债利率已经处于高位的情况下,已被充分定价的通胀黏性和逐步减弱的经济韧性恐难进一步推升美债利率。而随着我国经济基本面开启磨底阶段,人民币汇率也可能触底回升。预计随着美债利率上行和人民币汇率贬值这两大不利因素逐步缓解,北向资金流出压力可能减弱,A股定价逻辑有望重回国内基本面。

大类资产策略判断

股票:从政策底到市场底

7月政治局会议后,政策底已经明确,市场风险偏好随之逐步抬升,市场底可能也已经确认。7月政治局会议后,政策整体的积极基调已经明确。随着降息、活跃资本市场以及放松房地产市场等一系列政策快速落地,政策底已经明确,且政策仍处于持续发力过程之中,未来有望推出更多瞄准稳增长领域的政策。在政策筑底、逐步发力的过程中,权益市场的整体风险偏好也随之逐步抬升,不论是逐步上行的两融余额在流通市值中的占比,还是持续走高的ETF净申购量,都反映出投资者的配置意愿正在不断走高,市场的底部也可能已经确定。

未来股市反弹的路径取决于政策的速度和力度。市场触底并不一定意味着股市即将迎来大幅反弹,在经济基本面磨底与“弱复苏”的大环境下,经济的复苏进程仍需要稳增长政策的呵护,股市未来的演绎路径也取决于政策的速度和力度。若后续稳增长政策进一步加码,并推动经济基本面加速修复,则市场整体风险偏好有望进一步抬升,股市也可能迎来全面上涨,而若政策保持偏克制的态度,则市场定价主线可能仍在于经济的“弱复苏”,中小成长板块更可能受益。

债券:短期逆风不改利率中长期回落趋势

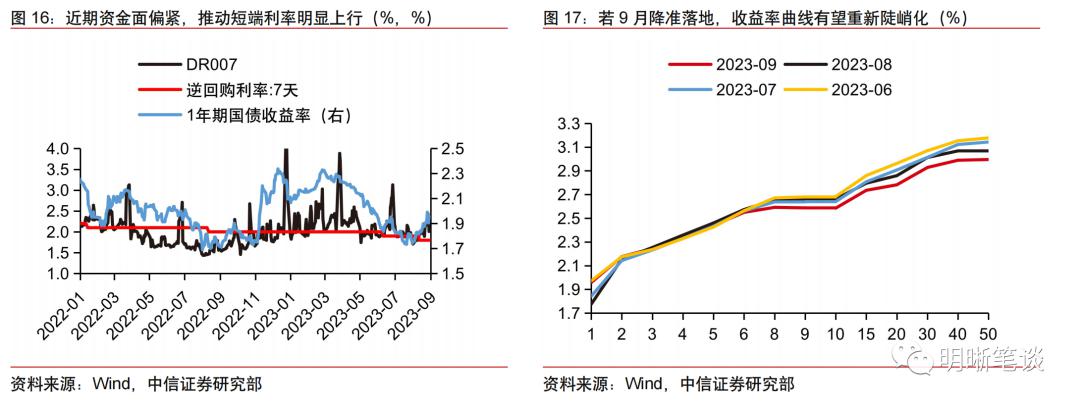

政治局会议后,债市一路长牛的趋势出现扭转。短期而言,稳增长政策进一步加码的可能依旧存在,债市可能依旧处于相对逆风的环境之中,不过,鉴于当前利率点位已经偏高,债市进一步调整的空间正在逐步收窄,利率可能逐步从快速上行转向高位震荡。今年2月以来,债市一路高歌猛进,长端利率一度突破去年2.58%的低点水平,而政治局会议后,一系列积极政策带动市场风险偏好快速提升。股债跷跷板效应下,债市遭遇快速回调。短期来看,经济基本面磨底的大环境下,稳增长政策仍有进一步发力的必要,债市投资者对政策带动利率走高的担忧情绪也较为浓烈,因此,利率可能依旧面临调整的风险。不过,从10年期国债和MLF的利差来看,截至9月4日,10年期国债收益率高于MLF利率约15 bps,处于过去三年来的75%分位数水平左右,债市进一步调整的空间也可能有限,预计利率可能从前期的快速上行转向高位震荡。

中长期来看,预计宏观环境“弱复苏”的局面难以快速扭转,且经济复苏的进程仍需宽松货币政策助力,调整结束之后,债市的配置价值将再度显现。制约经济复苏的一大重要因素在于内需偏弱,而内需的恢复可能并非一朝一夕之功,经济“弱复苏”的局面可能也难以快速扭转。且经济复苏的进程可能也需要宽货币政策的助力,因此,中长期而言,在政策发力推动债市调整之后,预计债市的配置价值将再度显现。建议重点关注9月的MLF操作,在当前资金面偏紧运行的情况下,9月有必要再度降准,若9月降准落地,资金面重回宽松,则有望扭转利率的快速上行趋势,前期调整较多的短端利率更有望受益,国债收益率曲线也有望重新陡峭化。

商品:定价逻辑重回需求端

近期,商品走势和股票及经济基本面有所背离,主要原因或在于供给和库存的扰动,预计在扰动因素减弱后,商品市场可能将整体保持震荡格局。近期,螺纹钢、纯碱、玻璃等大宗商品均出现不同程度的上涨,商品市场的快速上涨既源于部分商品低库存环境和供给侧扰动,也是因为近期地产等领域政策频出、对价格有一定的推动作用。预计随着供给侧扰动因素的逐渐减弱,以及市场逐步price in政策预期,未来商品市场定价有望重回基本面。在内需依旧偏弱的环境下,商品市场的进一步上涨动能可能逐渐减弱,前期涨势较猛的商品可能会逐步转向震荡。

风险因素

国内稳增长政策不及预期;地缘政治冲突超预期;海外风险事件负面冲击超预期。

本文作者:明明S1010517100001研究团队,来源:中信证券,原文标题:《【资产配置月报】政策底后市场的演绎路径》

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.