东吴宏观:15bp稳地产够不够?

本文来源于川阅全球宏观,作者李思琪、陶川

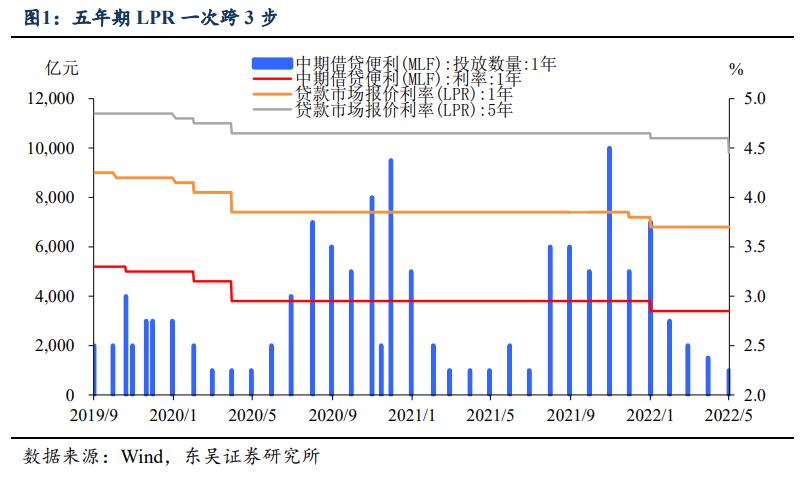

存款利率市场化调整机制推动银行中长期资金成本下行,促使出现改制以来首次1年期不降而5年期一举降低15bp、一次跨3步的现象,远超市场预期。本月调整后,1年期、5年期LPR分别为3.7%和4.45%,5年与1年LPR息差回归三道红线颁布前,2020年二季度水平。

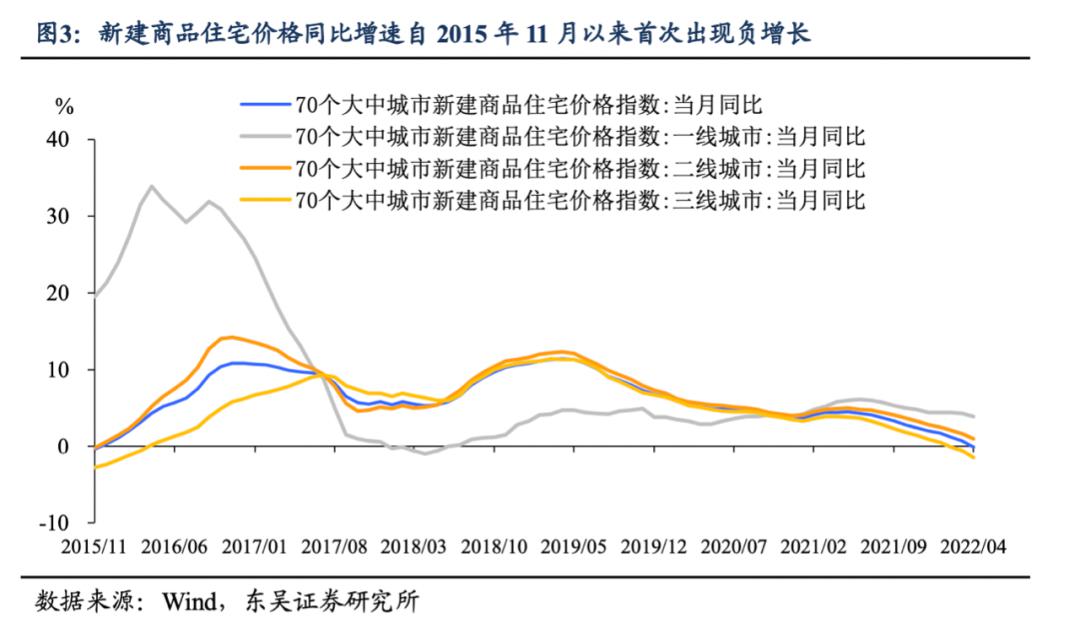

本月5年期LPR降低15bp是降准、存款利率市场化机制调整等措施的集中体现。同时,在4月居民户新增人民币贷款再次转负、70大中城市新建商品住宅均价同比下降0.1%后,本次LPR下调以及日前央行所公布的下调首套房贷利率下限均体现了央行稳定有效需求的决心,同时在“房住不炒”总体方针下支持刚性和改善性住房需求、稳定房地产市场的决心。本月调整后,1年期、5年期LPR分别为3.7%和4.45%。

5年期LPR降低15bp相当于以此前步长跨出3步,表明近期央行通过降准、推动存款利率下行、银行降低拨备率等措施有效促进了银行中长期资金成本下行。LPR报价是以5bp为步长进行调整,一般降息10bp将能撬动5年期LPR降低5bp,因此可以说本月5年期LPR一次性跨出3步。可见此前央行所推行的存款利率市场化调整机制,即银行参考以10年期国债收益率和1年期 LPR调整存款利率,对降低资金成本的效果显著。

总体而言,2021年12月以来的两次降准、一次降息,叠加近期存款利率改制后银行新发生存款加权平均利率下降10bp至为 2.37%,多个政策叠加可推动银行中长期资金成本下降近15bp。

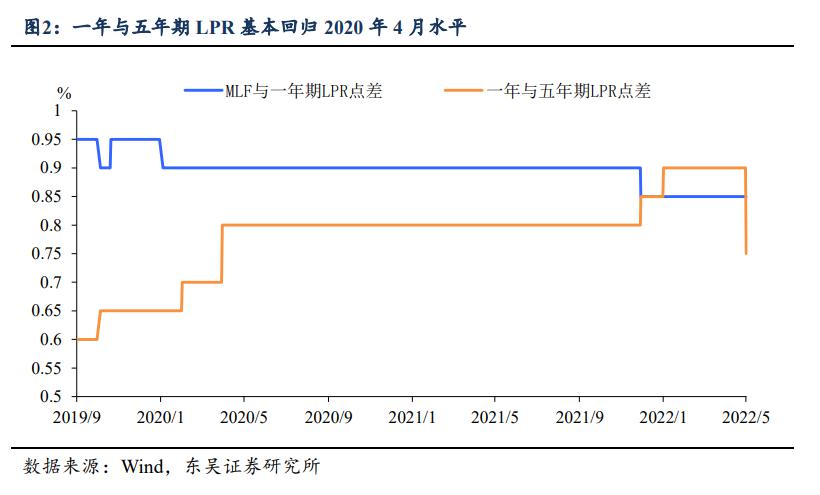

此前我们曾多次在报告中提出两期限贷款利率息差扩大的问题,本次“反向”非对称降息后,两期限LPR恢复均衡水平。2019年8月改制之初,两期限LPR息差处于60bp,然而由于MLF降息规模和LPR变动步长所限,息差不断走阔至今年4月的90bp水平。在本月5年期LPR下调后,息差恢复至75bp水平,与2020年4月情形基本相当。

“靠前发力”到“主动应对”,再到“加大对实体经济的支持力度”,此次5年期LPR下调与日前央行所出台的下调首贷利率下限均反映了央行稳增长、稳定有效需求的决心,也是央行在“房住不炒”框架下,发挥货币政策的结构性作用的体现。

4月金融数据所反映的有效需求下降不仅体现在中长期新增人民币贷款同比少增近8000亿元,更在本月多个反映实体需求的数据中得到体现,其中新建商品住宅价格同比增速出现了自2015年11月以来的首次负增长。

除稳增长、拉动有效需求回暖外,我们认为本次央行推动LPR下调是对此前货币政策执行报告中所提到的“完善房地产政策,支持刚性和改善性住房需求”以及今年两会前央行所提“加强新市民金融服务工作”的延续。叠加日前下调20bp利率下限,本月共计对首套商业性个人住房贷款利率下调35bp,预计将能撬动居民户人民币贷款企稳,同时带动房地产行业企稳。

风险提示:海外央行超预期,疫情扩散超预期

Reprinted from 金十数据,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.