高盛警告:即将到来的债务上限或与2011年风险相当

市场价格反映了风险偏好

周五,债券市场开始就债务上限的最终日期进行激烈的讨论,这个最终日前预计在10月下旬到11月初之间。我们此前曾就可能的两种情形进行过分析(见《债务上限闹剧最终将如何收场?高盛说有两种情况》)。

此前,美国回购专家斯科特·斯凯姆(Scott Skyrm)曾指出:

“过去几年里,国会总能在‘技术性违约’蔓延到全市场之前达成妥协,今年,随着我们越来越接近这个尚未具体确定的“截止日”,市场开始在这个扭曲的环境中定价。”

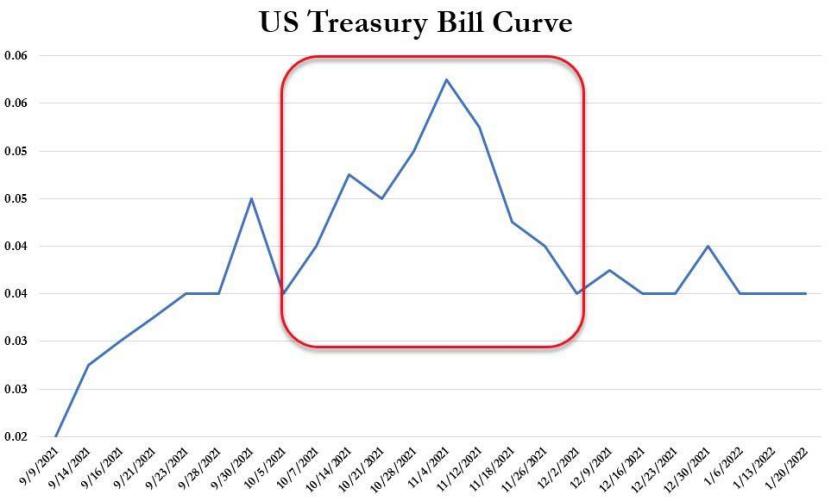

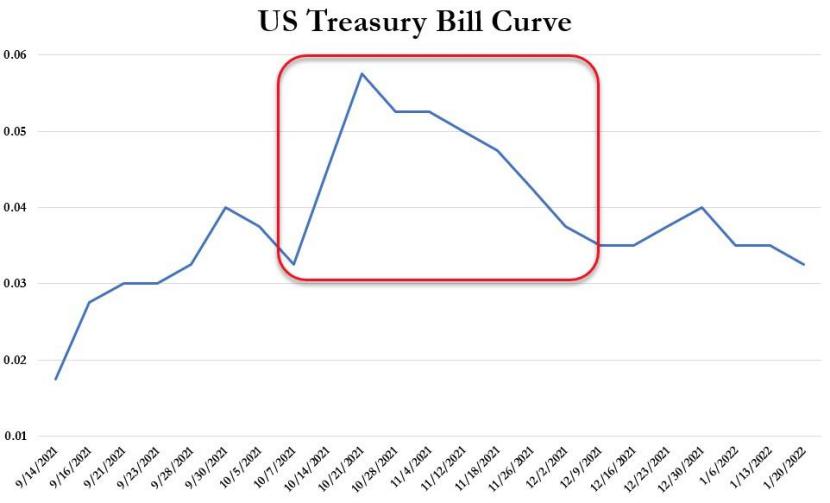

研究机构Wrightson ICAP预计,政府现金和特别措施耗尽的“截止日”约在10月22日前后。因投资者对增加的风险需要更多的补偿,在债务上限截止日附近的10年期国债收益率被推高。在此情况下,收益率曲线的峰值从上周在11月初附近,近日移动到10月中旬附近。

当短期收益率上行时,长期国债收益率会因避险需求而走弱。摩根大通策略师亚历克斯·罗孚(Alex Roever)周五在报告中写道:

“债务上限的问题持续的越久,实际收益率会上升越多,同时票面利率将继续下跌。”

解决问题的方法

此前高盛曾提出,国会民主党有两套方案来提高债务上限比例,一种是两党就债务上限问题共同投票,另一种则是民主党人让步,将提高债务上限作为预算支出决议的一部分。但不管是哪一种方案都将面临重重困难。高盛首席经济学家Jan Hatzius对此提出三点解释:

首先,提高债务上限可以采取走和解程序的方式,民主党人也尝试用这种方式来通过一系列财政方案。这种方法唯一的优点在于参议院投票时仅需要51票即可通过,而非一般议案的60票,理论上民主党内部就可以通过该法案。

但是该方法也有诸多的缺点。民主党需要先通过新的预算方案,而参众两院8月份通过的3.5万亿财政法案中不包含提高债务上限的条例,修改决议需要时间,而且程序上也有一些问题。对于重启预算决议还可能遭致民主党内一些人士投反对票,这些中间派可能不愿意再次为巨额预算方案进行投票。

其次,尽管参议院明确允许提高债务上限,然而参议院这次也有禁止债务提高的可能性。过去十年间,暂停债务上限的次数多于提高债务上限,因为对立法者而言,暂停债务上限的提高就不用为新的方案进行投票了。到2022年中期选举时债务或将上升到数万亿,国会民主党人也极力避免就该巨额财政方案进行辩论。

第三,采用和解协议意味着民主党将独立承担提高债务上限的政治压力。

鉴于这些缺点,高盛认为民主党不会追求在9月底前通过债务上限的和解协议,相反,债务上限暂停或将加入其他的一些法案,比如临时支出法案等,将未支出权利延长到财政年度结束(如从10月1日到12月中旬),并同时为救灾和安置阿富汗难民提供资金。高盛认为,对这一法案的投票最快可能于9月20日进行。

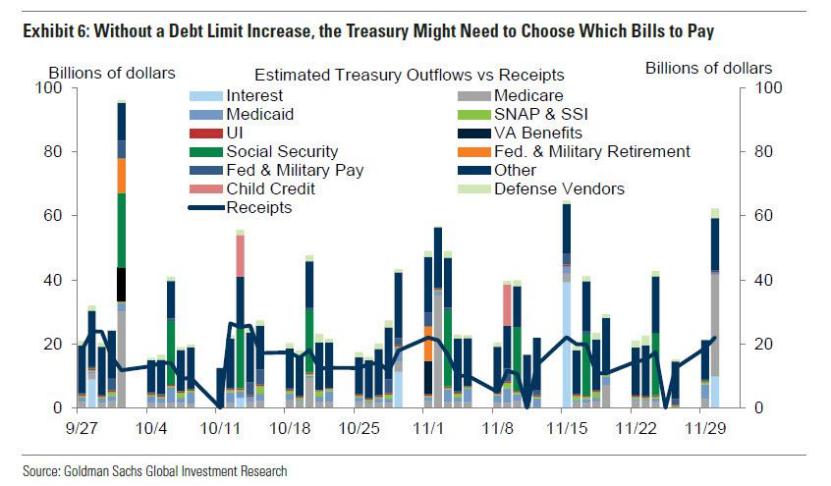

财政部的抉择

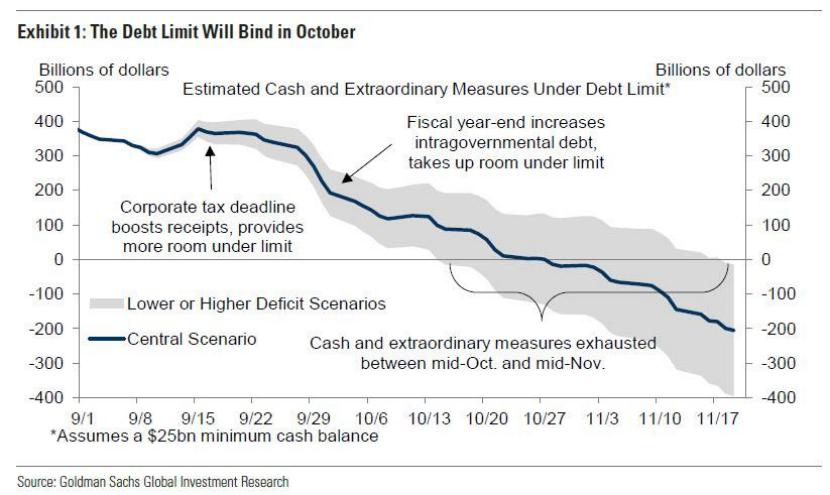

财政部对此仍然保持冷静,并表示其目前没有计划整理当违约确实发生时应优先进行哪些项目的支付。根据目前的财政情况,高盛预期国会可能需要在10月中旬提高债务上限,而财政部可能在当前的债务限额下运作到10月下旬。尽管可能性有限,若财政赤字小于预期,财政部或将继续按计划完成支付直到11月上旬。

但需要提醒的是,财政部对“截止日”的预测是浮动的,具体时间基于税收和支出的实际情况。

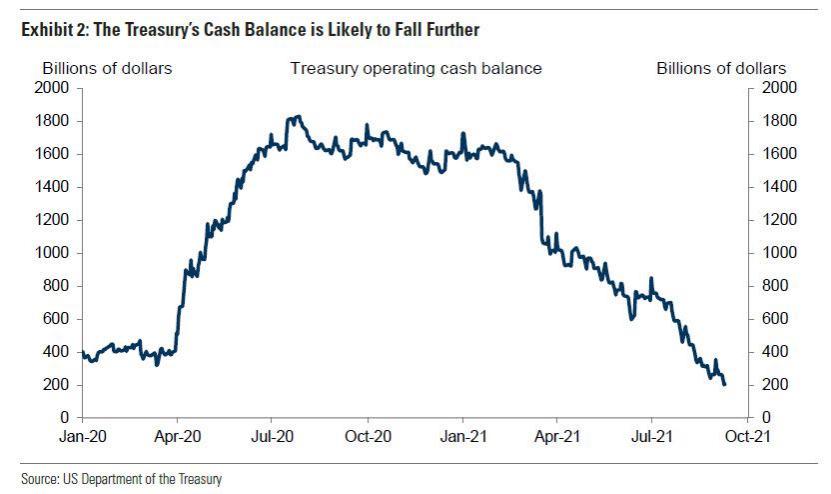

除了不可预测的现金流引发的相关问题外,这一次还有财政部较平时更高的现金余额下限。过去,财政部对于国会提高债务上限的推测日期,会假设一个现金余额的最低下限。今年的现金余额明显较去年更低,而债务上限的“截止日期”主要取决于与特别措施相关的赤字规模,特别措施用于在限期内腾出额外借款的空间。

本次情况是,债务上限于8月2日恢复时,财政部的现金余额为4590亿美元,远高于之前的最低限制。然而到周五,现金仅剩下2000亿美元。基于这种情况,高盛指出,设定更高的最低现金余额是非常谨慎的。因此,当假设现金余额设置的更为保守的情况下,“截止日”将会提前,而相对宽松的余额设置,则会使得“截止日”接近10月底。但不论何种设置,“截止日”都会在10月下旬。

历史的进程

在不增加债务上限的情况下支付利息的顺序取决于财政部的能力和优先偿还哪些债务的意愿。在美国过往的历史上曾多次发生过类似的情况。

1957年,美国债务上限临时提高后出现了需要清偿的情况,当时联邦政府在临时法案到期后出现了预算赤字,财政部被迫推迟向联邦承包商付款。

1986年,在当年提高债务上限前,国家会计师办公室(现称为政府会计办公室)通知参议院财政委员会,称财政部有权选择清偿债务的顺序。

1996年初,财政部表示未能提高债务上限将导致无法支付社会保障金,不过国会在资金延迟发生前提供了救济。

2011年7月,财政部和美联储制定了程序,在债务上限未及时提高的情况下优先考虑政府开支。根据当时联邦公开市场委员会的记录,美国国债的本金和利息将继续按时支付,其它债务将延迟支付。本金可以通过将到期发行的债券转为新证券来支付。为确保按时支付利息,财政部会暂缓清偿其他债务,以确保手头有足够的现金。

2013年,联邦公开市场委员会的记录描述了一个类似的程序来确保优先清偿国债。

严重的后果

人们对于政府会优先偿还债务的信心部分来源于奥马巴时期的债务上限应急措施,但是投资者不应过于期待每次“截止日”到来前就会有奇迹发生,债务上限得以提高。在这次国会就债务上限问题达成一致前,如果财政部提前耗尽了现金和特别措施支出,引发债务技术性违约,那么,已经背负数万亿美元债务的美国,或将陷入经济萧条之中。

在最坏的情况下,即便美国持续偿付,但国内各政府部门的违约行为,可能严重损害美国国家主权信用。2011年,标准普尔公司就曾因债务问题降低了美国评级;两年后,惠誉公司也做了类似的操作,将美国评级置于负面观察名单之中。

穆迪首席经济学家马克·赞迪(Mark Zandi)表示,如果债务违约确实发生了,鉴于未能履行债务清偿的义务,即使违约时间非常短暂,美国新增借贷的成本都会提高。

赞迪周四接受电话采访时表示,美国或许会重蹈覆辙。他称财政部正在考虑各种紧急情况,但这次恐将是灾难性的,美国正在“脱离正轨”。

现代金融业的发展都是建立在美国国家信用之上,美国若发生违约,相当于金融业的基石被摧毁,将会对全球经济、金融市场和地缘政治方面带来毁灭性的打击。

据高盛的统计,10月和11月两月,联邦政府的支出总额预计将达到5000亿美元,占年度GDP的2.2%。若国会未能及时提高债务上限,财政部需要降低这一数额的支出,降幅预计将达到40%。而为了赢得必要的支持,国会民主党领导人需要将其未来十年3.5万亿美元的支出计划缩减至2.5万亿美元,且由1.5万亿的新税收提供资金。而民主党内部,中间派甚至呼吁更低的预算。

与此同时,有分析称,美国正在经历第一阶段的滞胀,而只有更大规模的经济刺激方案才能使得美国摆脱困境,避免2022年出现大幅经济放缓。没有足够的刺激,美国经济在2022年将受到强大的挑战,经济或许会在中期选举前脱钩。在灾难性的阿富汗撤军行动过后,拜登又是否能保护美国经济稳定,避免技术性违约,平稳度过2022年美国中期选举呢?

Reprinted from 金十数据,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.