细数美国历史上的6次大规模加税,发现了什么?

4月29日,美国总统拜登宣布了新一轮的财政提案《美国家庭计划》,计划在10年内形成约1.8万亿美元的投资和税收减免。具体支出包括:

教育支出:5110亿美元增加四年免费公共教育,缩小教育差距,让更多人享受大学教育。

家庭和儿童补助:为儿童和家庭提供直接帮助,支出约4950亿美元。

弱势群体减税:为美国家庭和工人减税,税收抵免金额约8000亿美元。

加上3月提出的2.35万亿美元的《美国就业计划》,拜登尚未落地的财政刺激规模超4万亿美元。为弥补巨额财政赤字,加税是美国基建计划和家庭计划落地的必要前提。

一、拜登税改的三个重要部分——企业所得税、全球最低税、资本利得税

美国的财政问题究其根源是:过去四十年,跨国企业和富裕阶层的多重避税,使得政府税收获取能力大为降低。跨国企业及高管在全球化过程中获取大量利益的同时,通过各国子公司间复杂的关联交易使得在母国的应税收入减少,将利润尽可能转移到税率更低的国家,从而实现合理避税。2018年,美国400个最富有家庭的平均实际税率为23%,比美国底层50%家庭的24.2%还低了一个百分点。

第一,针对企业利用资本开支(折旧)抵税、无形资产抵税、利润转移至海外的避税策略,拜登主张使用新的更严厉的反税基侵蚀政策(“SHIELD”),设置更严格的规范和罚款措施以监管“税收倒置”的企业行为。相关的企业税改革具体涉及五个方面:

企业所得税税率从21%提高到28%。

实行更严格的跨国公司全球最低税率,鼓励全球范围内接受更高的最低税率,降低跨国企业将利润转移至别国的动力。

对账面利润超过20亿美元的公司征收15%最低税。根据华尔街日报估算,全美只有180家公司符合这一门槛要求,最终预计只有45家公司需要缴纳这15%的企业税。

取消无形资产超额利润的激励措施,并对新的研发(投入)给予更慷慨的激励;将美国公司海外子公司的全球无形资产低税收收入(Global Intangible Low Tax Income)税率从10.5%提高一倍至21%。

激励清洁能源生产,取代化石燃料补贴,此外企业用于科技研发以及低收入可负担住房等领域的投资可以获得税收减免。

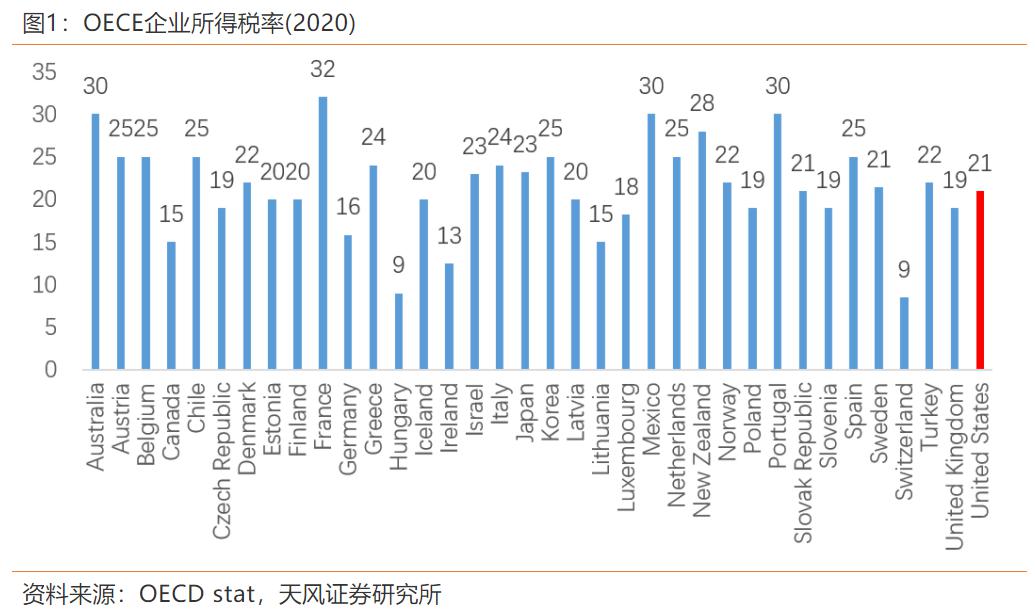

第二,拜登在企业税方面的改革与OECD第二支柱改革(BEPS——税基侵蚀和利润转移问题)的方向基本一致。

OECD对94个税收管辖区的名义公司所得税(CIT)税率进行的调查显示,2018年未加权的法定公司所得税平均税率为24%(不包括没有公司所得税或零税率的“避税天堂”)。其中,7个税收管辖区的法定公司所得税税率低于15%,1个税收管辖区的法定公司所得税税率低于10%。

提高美国企业税率至25%-28%将削弱美国的国际税收竞争力,美国将成为OECD国家中税率最高的国家之一。相对较高的企业税率使得企业有动机将利润转移至国外,因此美国需要同时推动国际税收改革(最低税率)。耶伦在4月7日的G20财长和央行行长会议上推动各国采纳美国的建议,将全球最低税税率设定为21%,而目前第二支柱方案的设计是12.5%。

如果“全球最低企业税率”可以实现,各国政府同美国签订合约约定最低税率,那么税率逐低竞争的情况可以得到改善。根据美国财政部测算,每年在美跨国公司的各种避税手段会使其损失5000亿~6000亿美元的公司税,2017年美国财富500强公司就在避税天堂藏匿了2.6万亿美元的离岸资产。税收计划将会为美国带回约2万亿美元的公司利润,其中海外利润税率的提高以及全球最低税率的设定可能对科技巨头产生更大影响。

作为最低税率设定的交换,欧洲国家明确要求必须同时对科技巨头的跨国收入征收“数字税”,这也将定向打击美国科技企业的海外利润。

第三,针对税法中长期存在的对资本回报的征税低于对劳动力的征税的问题,拜登主张提高富人的资本利得和所得税税率,具体而言:

将应税收入超过40万美元的最高个人所得税税率从现行法律规定的37%上调至39.6%;

将年收入超过100万美元的群体的资本利得税率从目前的20%提高到39.6%,再加上现有的投资收入附加税,这意味着针对投资者的联邦税率可能高达43.4%。

加强税收执法,要求金融机构报告有关账户流水的信息;增加对国家税务局的投资,确保将更多资源用于加强对高收者的税收审计。

二、美国加税往事

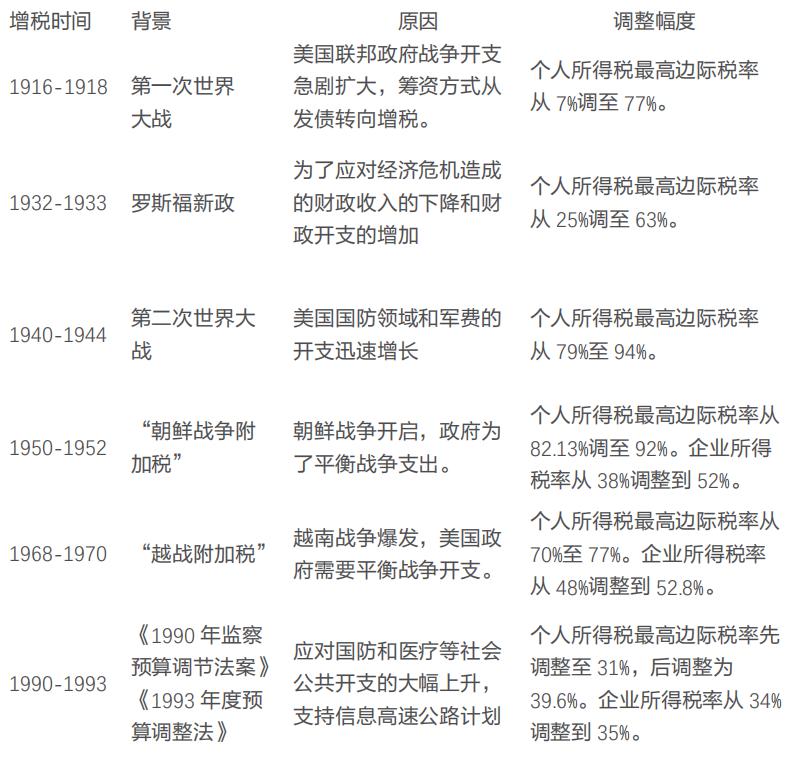

历史上美国政府有过六次大规模加税,其中有四次是为了平衡战争开支:第一次世界大战(1916-1918)、第二次世界大战(1940-1944)、朝鲜战争(1950-1952)、越南战争(1968-1970),其余两次分别是大萧条后的罗斯福新政,以及90年代初老布什和克林顿政府减缓财政压力推出的《1990年监察预算调解法案》和1993年推出的《年度预算调整法》。

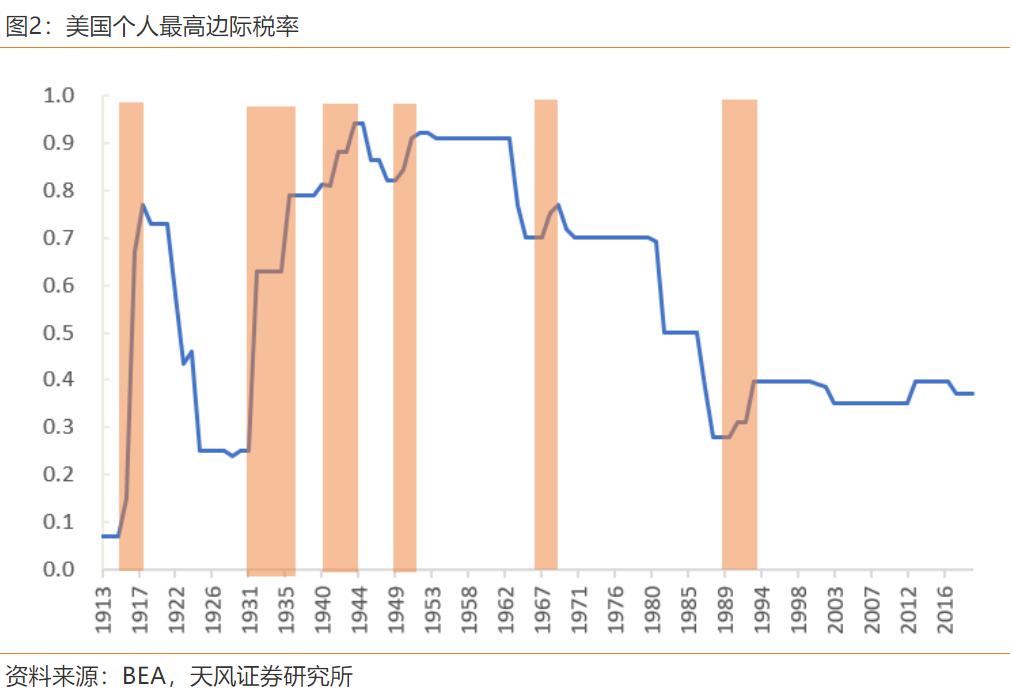

1929年,美国在胡佛政府自由放任的管理下爆发了资本主义历史上最大的一次经济危机,为了恢复就业和服务经济,罗斯福下令整顿银行业和金融体系;税收方面,罗斯福根据纳税能力进行分级征收,对公司征收所得税,对个人征收过分利得税,个人最高边际税率逐年提高,1930年为25%,1932年提升至63%,1936年提升至79%,并对高收入人群征收遗产税和财产遗赠税。

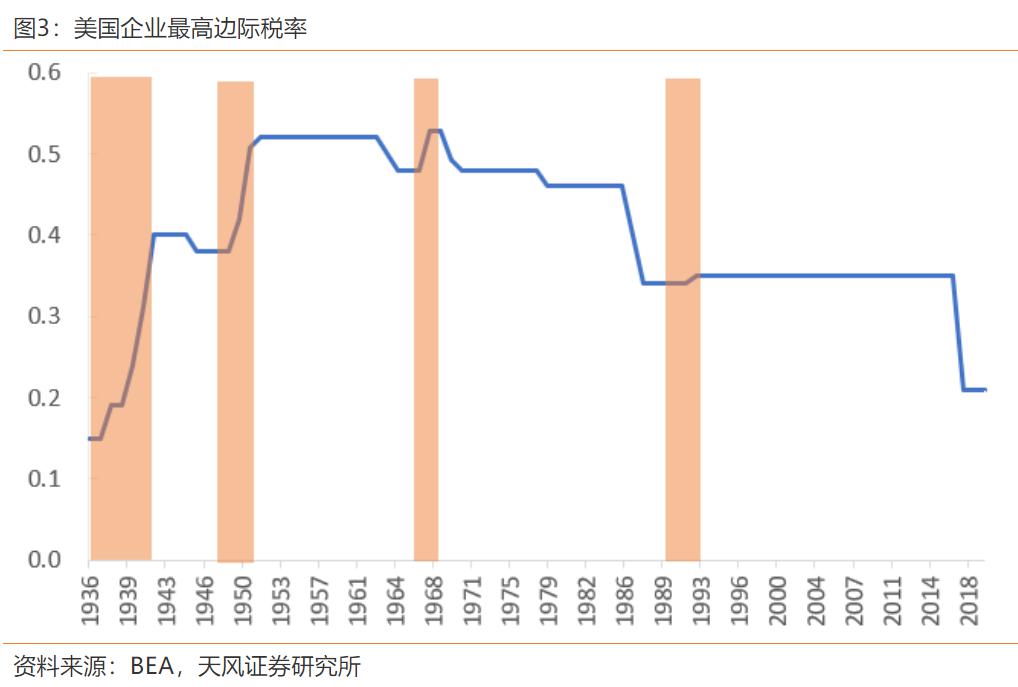

1990年-1993年,老布什政府为了应对国防和医疗等社会公共开支的大幅上升,通过了《1990年监察预算调解法案》,将个人所得税最高边际税率调整至31%。1993年克林顿政府推出了1950年以来最大规模的加税,支持其信息高速公路计划,将个人所得税最高边际税率从31%提高到39.6%,企业所得税率从34%提高到35%。

表1:美国历史上大规模加税的背景及幅度

资料来源:Tax Policy | U.S. Department of the Treasury,天风证券研究所

注:从左至右分别对应第一次世界大战、罗斯福新政、第二次世界大战、朝鲜战争、越南战争、《1990年监察预算调节法案》

注:从左至右分别对应第二次世界大战、朝鲜战争、越南战争、《1990年监察预算调节法案》

三、提高企业税和个人所得税的影响

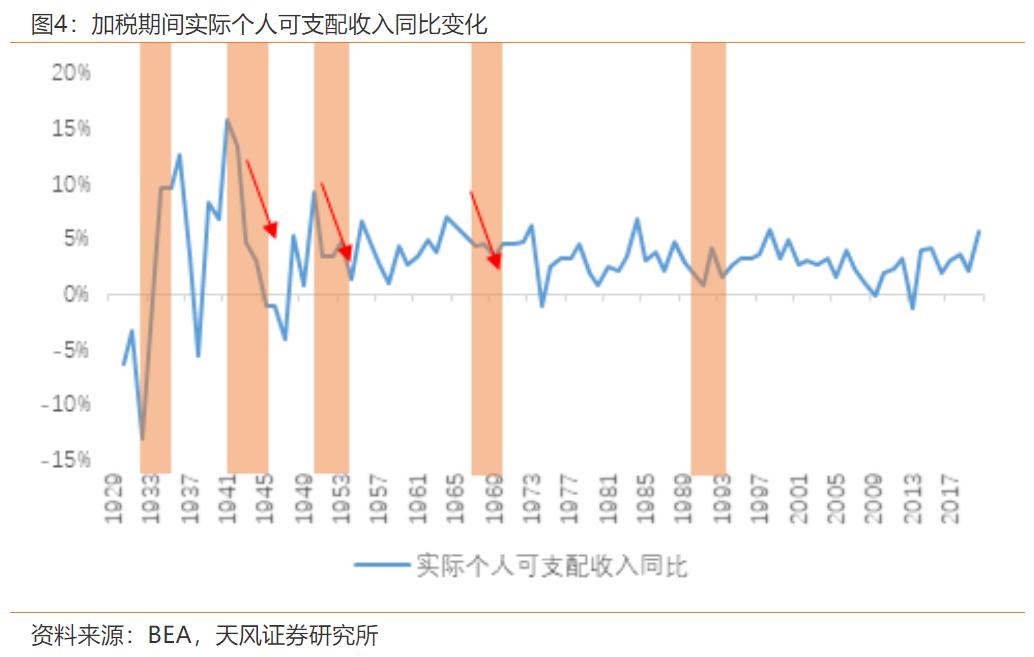

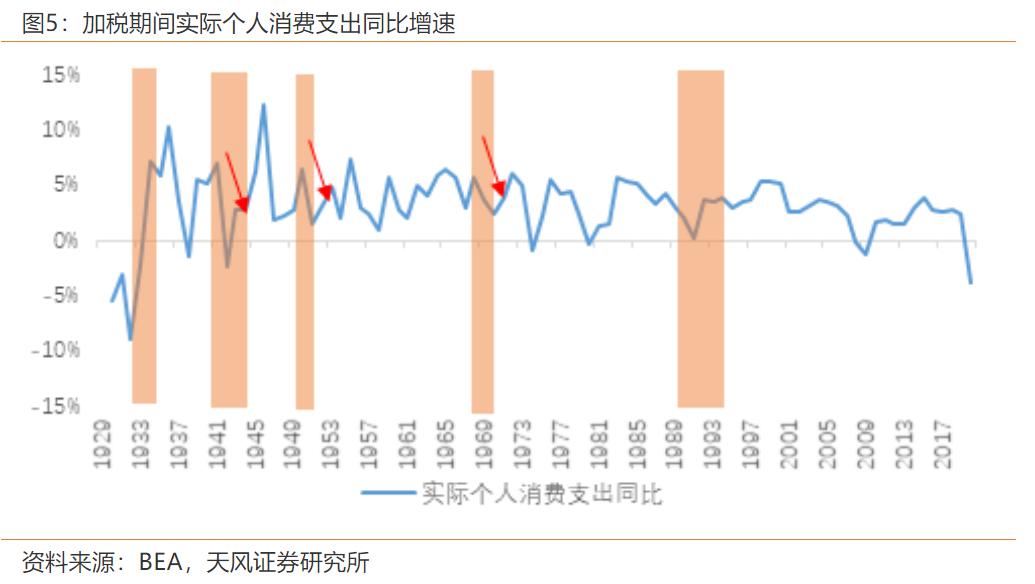

加税所得是否用之于民决定了居民实际可支配收入和消费的变化。战争期间赋税通常会导致个人可支配收入和消费支出的减少,而为基建计划推行而增税时,收入调节和基建的溢出效应往往推升个人可支配收入和消费支出增速。

注:五次主要的增税时间,从左至右分别是罗斯福新政、第二次世界大战、朝鲜战争附加税、越战附加税、《1990年监察预算调解法案》。依据个人所得税最高边际税率的持续时间划定

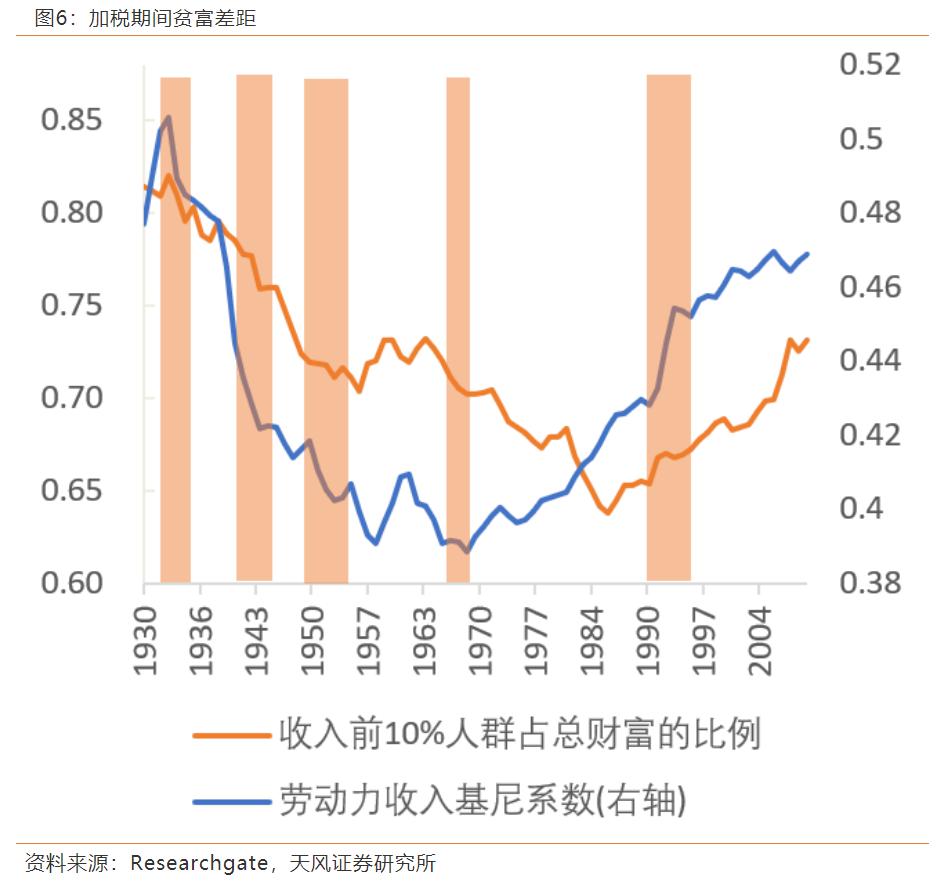

美国个人所得税税收政策在调节美国财富分配上的作用呈下降态势。1970年后,松绑的工资控制政策、全球化、大型科技公司垄断和资产价格涨幅削弱了税改的作用,贫富差距进一步恶化。

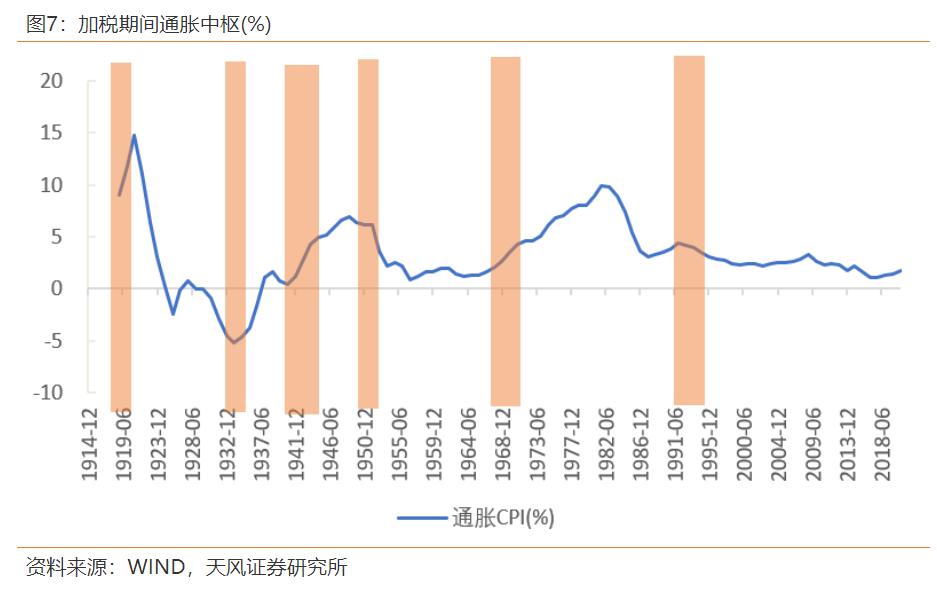

因为战争而加税的时期,通胀往往上行(二战、越南战争),体现出物资缺乏、财政支出泛滥的特征。正常时期,通胀是收入、支出、贫富差距三者的结果。罗斯福基建时期,三者均有改善,通胀明显上升;克林顿时期,收入、支出回暖,但贫富差距拉大,通胀反而放缓。

全球化也是影响通胀的重要因素,一战之后全球化的迅速衰减推高通胀,而克林顿时期正处于1980年代后开启的第二波全球化浪潮中,加剧了通胀中枢的回落。

四、资本利得税并不影响贫富分化的长期趋势

个人所得税仅仅对劳务收入征税,劳动力收入基尼系数缺乏对资产价格变动的考量。美国贫富分化的根源,不是当下的收入差距,更多是长期的资产差距。由于富人和穷人已经形成难以逾越且日益扩大的资产鸿沟,如果仅仅依靠“收入税”,美国贫富分化还将继续加大。哪怕是限制了富人财富增长的速度,由于总量效应,美国贫富分化还是会日益加剧。

美国政府为应对疫情所采取的多轮经济纾困方案,从实际效果看,大部分通过房地产、股票增值流向了富人阶层,仅美国亿万富豪2020年的财富就增长34%,增加了上万亿美元。在此基础上,拜登主张的资本利得税上调被认为是能有效改善居民贫富差距的手段。

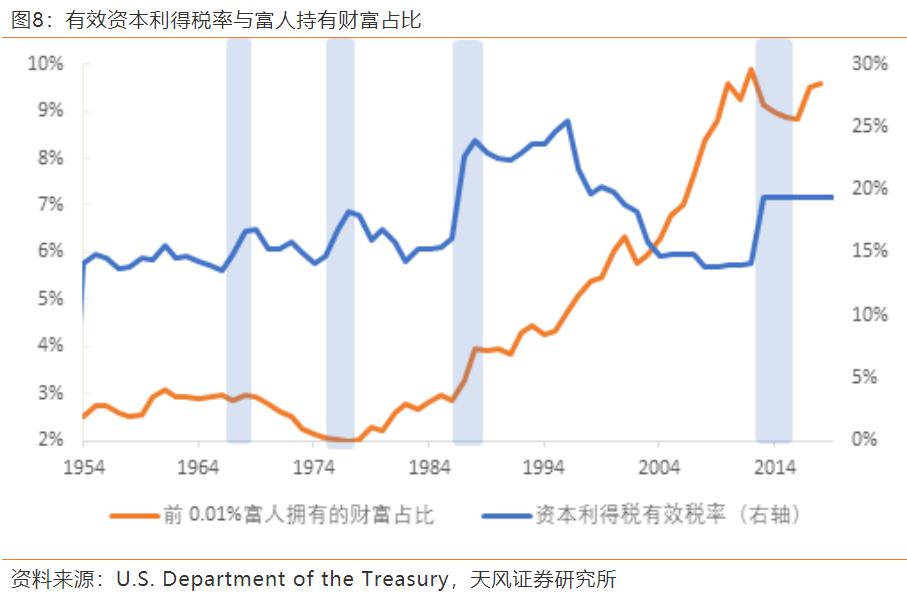

自1954年以来美国经历了四次资本利得税大幅上调:

► 1969年,时任美国总统理查德•尼克松签署了美国联邦税法《税收改革法》,该税法旨在向高收入者征税,提高了另类资本利得税率的长期税率。

► 1976年总统杰拉尔德•福特签署通过税收改革法案,将资本收益的最低税率由10%提高到了15%,同时将长期资本收益的优惠税收待遇持有期从6个月延长至1年。

► 1986年里根总统签署了新的《税收改革法》,长期资本收益不再免税60%,将按照28%的常规税率全部缴纳,最终提高了有效的资本利得税率。需要注意的是尽管资本利得税率在这段时间上调,个人所得税率边际最高税率却从50%大幅下调至28%,边际最低税率却从11%提高至15%,这是美国历史上第一次个人所得税率向富人倾斜的改革。

► 2013年奥巴马提高资本利得税用于医改法案的融资,将资本利得税由20%上调至25%。

我们采用财富(net worth)在全社会财富中的占比来衡量资本利得税的提高对贫富差距的影响。从结果上看,在1969、1976和2013年的三次税改中,有效资本利得税的提高均在短期降低了美国居民收入前0.01%的群体的总财富占比(1969年税改变化不大)。1986年的资本利得税税率上调作用小于富人个人所得税税率下调,故而贫富差距有所拉大。

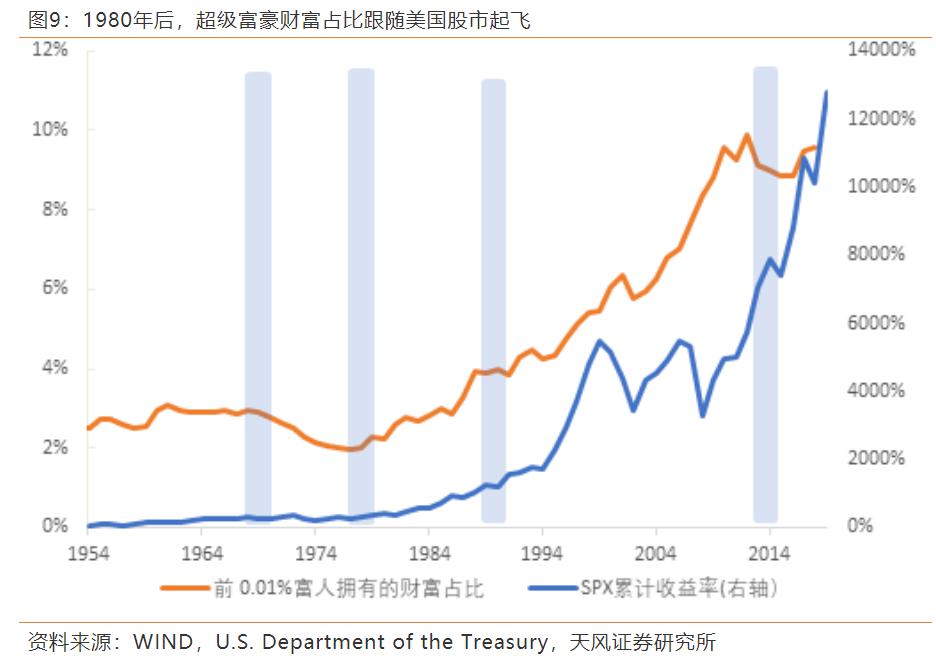

但拉长来看,1980年后前0.01%群体的总财富占比跟随美国股市市值不断膨胀,资本利得税率的提高只是延缓了贫富差距拉大的速度,富人不会因此而永久降低资产的配置,贫富分化也无法得到根本改变。

五、结论:加税能否带来平等?

凯恩斯认为:自由市场仿佛一头不可预测、有时会非常危险的野兽,需要通过公共管理艺术来引导。二战结束之后,美国的公共政策虽然长期打着凯恩斯主义的旗号,事实上却跟凯恩斯日渐背离。

共和党和民主党分别是“小政府”和“大政府”的拥趸,但恰恰是每逢号称重视“平衡预算”的共和党执政,美国的赤字就会一路飙升。而民主党在罗斯福之后逐渐疏离了凯恩斯,转而接受保守的经济观念,强调财政紧缩,平衡预算。

里根在就职总统演讲上曾说:“政府不能解决我们的问题,政府本身就是问题。”里根政府通过减税、放松政府管制、增加军费等措施修复了自由竞争机制,也终结了从大萧条起主导美国政府执政理念近半个世纪的凯恩斯主义。

冷战结束之后,美国自由资本主义所向披靡,主张放松管制的新自由主义成为不容置疑的金科玉律,即使是民主党总统也是小政府倾向。克林顿宣称:“大政府的时代已经结束了。”

拜登上任100天内,总共推出了6万亿的财政刺激计划,类似于当年罗斯福的新政和约翰逊的伟大社会,无疑是一次凯恩斯主义的回归,“大政府时代”的呼之欲出是对40年前里根革命的一次反革命。

但是当前面临来自共和党的完全反对和民主党的内部分歧。不管是基于意识形态还是政治斗争,共和党已表示绝不会让拜登加税方案轻易通过。在国会参众两院民主党都难言具有压倒性优势的权力格局下,如何争取民主党内温和派和共和党人的支持考验拜登的政治智慧。从妥协的艺术看,加税方案如果获得通过,势必力度要有所减少,其对企业、富人加税的实际效果将更为削弱。

历史上看,美国税收政策在调节美国财富分配呈下降态势。加税大部分时候能缩小贫富差距,但改善也仅仅是短暂的。

即使只是短暂的影响,也和资金使用有关。传统基建和人力资本投资将让劳动者相对受益,其落地概率较大,贫富差距得以暂时缩小。新能源基建将让科技公司相对受益、高耗能的传统企业相对受损,抬高能源成本也将加大贫富差距;由于遭到了共和党利益相关者的强烈反对,预计落地规模较小。

如果采用罗宾逊式的“直接发钱”,把资本收入分配直接给劳动者,比如杨安泽提出的UBI(universal basic income),则有可能加大滞胀的风险。总之,如果全球化、资本和技术的运用趋势未得到根本改变,贫富差距难以得到长期有效改善。

本文来自雪涛宏观笔记,作者:向静姝 宋雪涛

Reprinted from 金十数据,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.