欧洲央行悄悄启用了收益率控制工具,却矢口否认

随着各国央行将利率降至创纪录低点,并投入数万亿美元购买债券,它们对调控工具进行了更深入的研究,收益率曲线控制的策略开始在各国央行之间流行起来。

收益率曲线控制是指央行通过调整不同期限的国债和地方政府债券的发行量,来调整收益率曲线的形状,包括收益率曲线的陡平和位置。

从理论上讲,这比仅实行量化宽松政策的成本更低,因为当央行进行干预时,投资者基本无力改变收益率曲线走势。

多家头部央行已经将收益率控制付诸行动,还没实行的也已经透露这方面的意向:

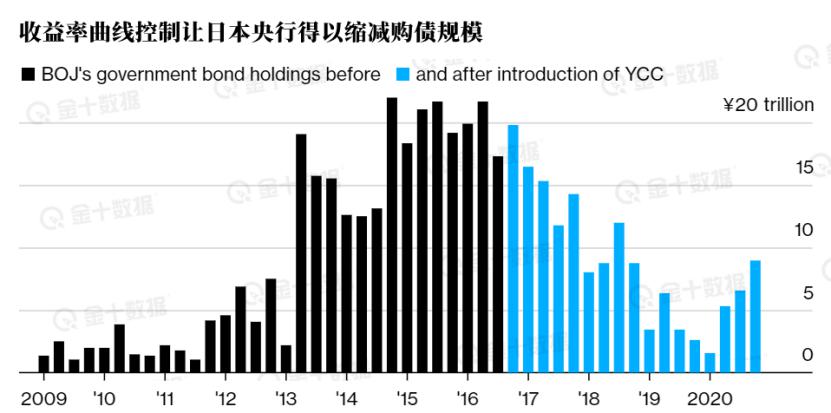

日本央行在2016年将收益率曲线控制作为提高通胀水平的刺激工具。去年3月,澳联储宣布将3年期国债收益率维持在0.25%左右,并将在11月将其下调至0.1%左右。美联储副主席克拉里达在去年年底也表示,这是其调控工具的一部分。

欧洲央行控制债券收益率的策略

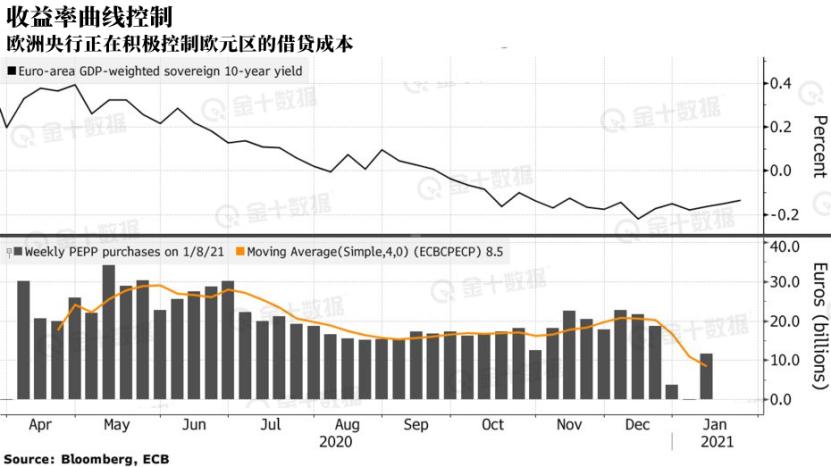

欧洲央行也正在效仿亚太地区央行收益率曲线控制的做法,以控制政府借贷成本,但是它的方式有所不同。

据知情官员透露,欧洲央行正在打算购买债券以控制欧盟经济最好的国家和经济最差的国家之间的收益率差距。

知情人士还说,欧洲央行对合适的收益率差距水平已有具体的想法。对此,欧洲央行发言人拒绝置评。

事实上,欧洲央行没必要如此讳莫如深。因为在此前,欧盟成员国西班牙已经公开对这一工具表示欢迎。西班牙央行行长Pablo Hernandez de Cos在本月表示,这是一个“值得探索的选择”。

欧元区多个经济学家更是已经为收益率控制的可行方向出谋划策。Hernandez de Cos建议以欧元区的隔夜指数掉期为技术指标。而荷兰银行的经济学家Nick Kounis则提议使用按国内生产总值(GDP)加权的欧元区平均债券收益率。

但Hernandez de Cos和欧洲央行执行委员会成员Isabel Schnabel都表示,管理委员会从未正式讨论过对收益率曲线的控制。

为什么收益率曲线控制工具迟迟不能在欧元区推出?下面我们就要聊到欧洲央行要实现收益率曲线控制可能面临的挑战了。

落实“收益率曲线控制”,欧央行要解决的问题

央行所作的承诺必须要令投资者信服。如果实行收益率曲线控制,欧洲央行就必须先要令投资者相信,央行会支出足够多的资金来执行其政策,而这正是欧洲央行头疼的地方。

首先,欧洲央行所要控制的目标不是单一的债券,而是整个欧盟的债券。虽然欧盟即将发行联合债券,为其7500亿欧元(约9090亿美元)的复苏基金融资,但这只是为了应对疫情而临时实施的计划。

另外,欧盟法律禁止欧洲央行直接为政府融资。欧盟通过限制欧洲央行的债券购买规模和购买期限,来确保其债券购买是合法的。但欧洲央行要实行收益率曲线控制,必须不受这些限制。

安联保险的经济学家Katharina Utermoehl说:

“欧洲央行要把收益率曲线控制的策略作为调控工具的一部分,仍然需要解决许多问题。这些问题,可能会让人认为欧洲央行实际上是在进行货币融资。”

这一策略还存在更深层次的风险。比如,取消政府的一些市场约束,可能会间接性鼓励政府实行不计后果的财政政策。

另外,这也可能造成恶劣的通货膨胀。例如美联储和美国财政部在1942年同意限制借款成本,为美国参加第二次世界大战提供资金。但是五年后,美国通货膨胀率一度飙升到两位数的水平,美联储不得不通过缩减开支来应对这种情况。

再者,明确的收益率目标使得央行退出该策略成为一项挑战。因为一旦投资者意识到收益率水平即将下调,他们可能会抛售债券,进而推高借贷成本,而这一结果恰恰与实施收益率曲线控制的初衷相反。

当然,虽然考量很多,但不少人认为非常时期就要用非常手段。要解决迫在眉睫的疫情危机和经济放缓,控制债券收益率水平就是一个方法。

分析师Jana Randow认为,控制债券收益率水平是使经济度过疫情危机的关键。因为它们会影响所有借贷成本,而且在企业和工人依赖大规模债务融资的财政支持的情况下,使政府支出保持在可承受的范围已成为货币政策的关键部分。

既要尽快支撑经济复苏(这是当务之急),同时担心一旦放话收益率曲线控制,可能会引起市场剧烈波动,那欧洲央行可以怎么办?

拉加德已经想好了精妙的招数。

欧洲央行独有的“收益率控制”策略

据外媒报道,欧洲央行正在效仿亚太同行控制政府借贷成本,不过是以欧洲独有的方式。

零对此报道指出,欧洲央行虽然否认正在实施收益率曲线控制,其实行的策略与日本央行和澳联储等央行所采用的策略有所不同,但其实依然正在行该策略之实。

一个显著的差别是,澳联储、日本央行这两家央行都公开了其具体的收益率控制目标,比如日本央行公布其目标是使10年期政府债券收益率为零,但欧洲央行没有,因为欧盟19个国家都要发行自己的债券,拉加德必须协调好各个国家的货币需求。

欧洲央行策略的最新分析表明,控制欧元区收益率水平是复杂的,这种复杂性使得其公开确定债券水平变得困难。尽管这一点可能使欧洲央行在“保持有利融资条件一致性”方面比其他国家央行更具有优势,但可能要付出高昂代价。

正如贝伦贝格银行的欧洲经济学家Florian Hense所说:

“欧洲央行的做法并不像日本央行那样明确,它要控制的收益率水平区间较大。而一旦央行明确要把收益率曲线控制在某个具体水平,它可能要为这种承诺付出昂贵的代价。”

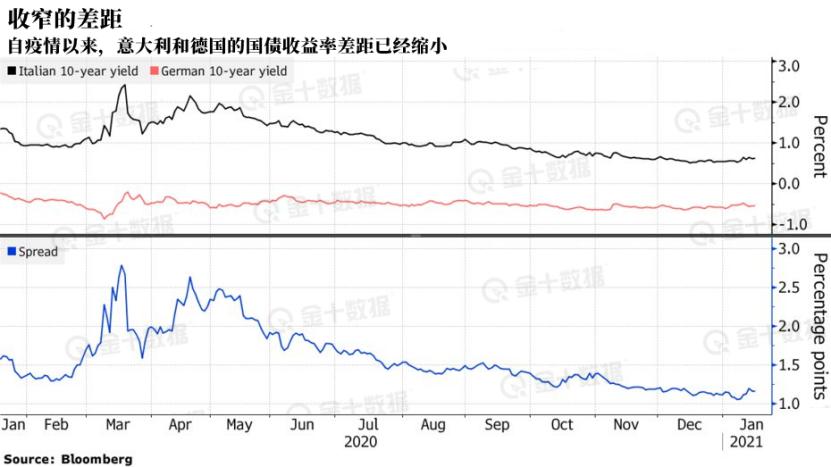

不过,欧洲央行的做法确实带来显著成果。在提供购债速度之后,尽管意大利政府曾一度濒临崩溃,但意大利和德国国债之间的收益率利差却保持稳定。另外,欧元区的汇率波动一直处于低位。

正因如此,德国商业银行的固定利率策略主管Christoph Rieger认为,虽然欧洲央行的策略类似于收益率曲线控制,但这实际上与收益率曲线控制不同:

“我认为收益率曲线控制对欧洲央行来说很重要,他们在观望日本央行实行收益率曲线控制的策略,并且感到羡慕。他们可能会采取类似做法。”

不过,欧洲央行正在努力让市场焦点从关注主权债券收益率上转移出去。

一些市场观察人士认为,欧洲央行会将重点放在对金融状况的关注上,即银行是否在向企业和实体经济放贷,这样人们就不会那么关注主权债券收益率(欧元区各政府为其债务支付多少利息)。

德意志银行(Deutsche Bank)首席经济学家马克·沃尔(Mark Wall)上周在一份研究报告中说:

“欧洲央行正试图将市场的关注点从收益率转移到金融状况上,欧洲央行更相信基于银行的财务状况指标正在持续改善,那么欧洲央行对收益率上升的敏感性就越低。”

因此,目前拉加德首先要做的事是,保证欧盟的金融状况在疫情期间不变,包括去年12月的政策会议纪要所提到的“所有私营和公共经济部门,利率、信贷总量和信贷条件。”她将于周四召开今年的第一次利率决议,会上可能会讨论这些因素。

Reprinted from 金十数据,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.