富国基金章旭峰:先行伏大势、有余让风险

导读:从最早在证券公司交易入行,到2007年进入基金行业,再到2015年加入富国基金,章旭峰已经在A股市场历练了25年之久。他告诉我们,许多历史性的事件都亲身见证过,包括当年赫赫有名的“327国债”事件。在市场经历时间久了,章旭峰更多看到的是风险控制的重要性,投资比的不是收益,而是投资寿命。这一点也和多年前《金融怪杰》系列丛书作者杰克·施瓦格跟我说的一样,投资的最关键问题是:Stay in the game(不要出局)。

章旭峰管理的富国产业升级基金,在过去两年取得了197.82%的收益率,同类排名63/502(数据截止2020年12月31日)。在投资框架上,章旭峰也有一些特别之处,他是少数具有自上而下能力的基金经理。章旭峰的自上而下不代表频繁择时,事实上他的换手率很低,更多时候通过自上而下做一些大的判断,并且会运用15%左右的仓位变化。在行业配置上,章旭峰长期以消费和科技作为主仓位。在个股选择上,章旭峰更看重动态眼光对公司定价,他认为有不少传统行业的公司也出现了稳定增长特点,未来会获得更高的估值。

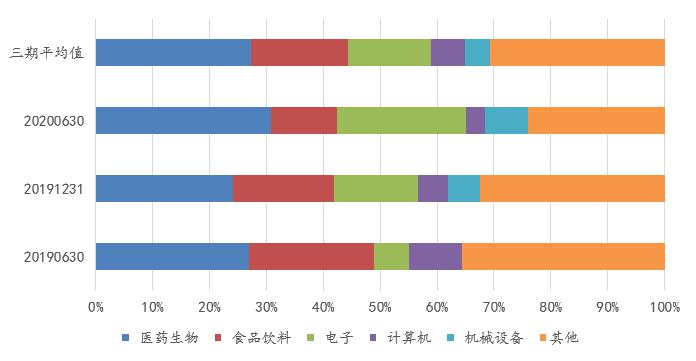

图表:富国产业升级行业配置占基金净值比例(申万一级行业)

数据来源:基金定期报告,截至2020-6-30。

章旭峰也被认为是“富国军工一哥”,是市场上少数对军工行业有长期跟踪和深刻理解的主动型基金经理。章旭峰认为,军工行业的基本面已经发生变化,十四五期间会比之前的五年增长加速,同时大量军工的股权激励落地之后,能够更好优化公司治理结构。大家过去对军工行业可能有主题投资的“偏见”,未来军工行业更多依靠基本面驱动,许多公司能看到长期持续的盈利增长。

以下,我们先分享一些来自章旭峰的“投资金句”:

1. 聚焦在交易上,就会看得比较短,最终捡了芝麻丢西瓜,对长期收益没有太大的意义

2. 投资中的首要原则是控制风险,如果没有控制风险的能力,又何谈复利呢?最终会变成一年赚钱,又一年亏钱的状态

3. 我认为要紧密关注政策的变化,对于投资是有意义的,会对市场有一定的前瞻指引作用

4. 2017年至今,我们也看到外资大规模进入中国资本市场,外资持仓的前五大行业过去4年没有发生任何变化,分别是:食品饮料、家电、医药、金融和电子。海外投资者的行为,从某种意义上在引导市场的投资方法,投入到这些行业的资金都在不断沉淀下来

5. 从中美对比的角度看,沪深300利润占比中消费和科技还比较少,而美国标普500的消费和科技利润占比很大。从这个方向看,大消费+科技也应该是未来中国经济结构转型最好的赛道

6. 看未来几年,军工行业需求增长的确定性很高,而且和经济周期没有关联度,也会逐渐摆脱主题投资的特点

7. 看未来5-10年,中国的GDP可能会接近于美国,那么我们也要有相匹配的国防支出

8. 我的仓位变动在10-15%左右,不会做过大的仓位变化。因为过大的仓位变化,如果做错一次会导致自己在投资上非常被动

9. 我不会在一个高波动的行业上做过大的偏离

10. 往后看20年,未来买基金的收益率可能要比买房高

投资的关键是不要出局

朱昂:你做了很多年的投资,从业时间20年以上,先谈谈你是如何看待投资的吧?

章旭峰 我最早是在证券公司交易入行的,事实上交易能力还是比较强的,但是我始终没有用自己的交易能力。我认为,聚焦在交易上,就会看得比较短,最终捡了芝麻丢西瓜,对长期收益没有太大的意义。

我是2007年进入基金行业的,到了2011年开始基金经理的职业生涯,至今管理产品也有近10年的经验。对我自己来说,投资有很多值得总结的地方。

首先,我认为投资是长跑。说到投资,大部分人会先想到去赚取更多的收益,而我会先想到控制风险。在我十年的投资生涯中,2015年的股灾和2016年的熔断对于我来说是一次成长的过程。即便从业了那么长时间,也是第一次经历市场如此快速的下跌以及熔断中流动性消失的情况。这让我感受到,个人的能力非常渺小。

我是2015年4月份来到富国基金,到了6月份市场高点的时候开始在富国管理产品。我当时的市场策略是,除了银行以外没有什么品种值得买。当市场反弹到3800点的时候,我就感觉非常不安全,把仓位降低了。很快市场下跌到了2600点,在那个位置我又把仓位加上来了。因为大部分基金是纯自下而上的,不太会做自上而下的仓位变化。我通过对于市场大方向的自上而下变化,在2015年也取得了不错的业绩。然而,来到2016年的开年又遇到了熔断,也让我感到有些无奈。

(注:定期报告披露,仅代表特定时点仓位及操作,不预示未来)

种种经历都让我明白,投资中的首要原则是控制风险。如果没有控制风险的能力,又何谈复利呢?最终会变成一年赚钱,又一年亏钱的状态。

自上而下把握市场结构的方向

朱昂:那么我们再聊聊你的投资框架吧?

章旭峰 我的投资框架是自上而下和自下而上相结合。自上而下我会去研究宏观经济和政策。从过去那么多年的资本市场看,宏观政策对市场变化具有一定指导意义。比如说2007年基金的大规模发行、2015年的两融政策等,都在一定程度上影响了资本市场。包括我们现在倡导的资本市场长期发展,以及推出科创板和注册制,这些政策都和中国经济的转型正相关。我认为注册制是对民营新经济的一种补贴。我认为要紧密关注政策的变化,对于投资是有意义的。市场上有部分基金经理自下而上不太在乎宏观政策,认为依靠个股能够战胜市场穿越牛熊,但我的观点略有不同。自上而下会对市场有一定的前瞻指引作用。

2017年至今,我们也看到外资大规模进入中国资本市场,海外投资者的行为,从某种意义上在引导市场的投资方法,投入到这些行业的资金都在不断沉淀下来,A股市场也出现了好多大规模的消费和医药行业基金。2019年的时候还讨论过风格会不会发生切换。我当时写了一个报告,风格切换一个字:难。

这些自上而下的理解,会帮助我在行业配置上获得比较好的超额收益。

自下而上方面,我长期看好消费、科技、医药和军工。大消费+科技是我管理的富国产业升级主要仓位,长期配置在比较高的比例。为什么拿消费和科技作为我产品的主仓位呢,其中有几个原因:

首先,我们从控制组合回撤的角度出发,需要组合中持有一部分基本面稳定的品种。A股的消费品企业质地都比较好。中国最好的龙头消费品公司绝大多数是在A股上市的,而中国科技产业的龙头公司绝大多数并不是在A股上市。我们也看到,科技的龙头经常变化,但是消费品的龙头不太变。科技的迭代会比较快,波动也比较大,我会选择在比较好的时点和价格去配置科技。

其次,从中美对比的角度看,沪深300利润占比中消费和科技还比较少,而美国标普500的消费和科技利润占比很大。从这个方向看,大消费+科技也应该是未来中国经济结构转型最好的赛道。

自下而上用更科学的方式估值

朱昂:在个股选择个,能否谈谈你是怎么做的?

章旭峰 在个股选择上,我有和市场类似的地方,也有一些比较独特的选股角度。

先说说和市场类似的地方。我非常看重公司的管理层,希望找到有产业梦想的管理层。我不喜欢一个给自己目标设定限制的老板,比如说做到3000亿市值就可以了,这并不是产业梦想。我在和老板交流之外,更多会和公司的执行人员交流,去理解公司的战略方向和执行力是否相互匹配。

我也很看重一个公司的壁垒,包括技术壁垒、市场壁垒、品牌壁垒等,以及去跟踪公司的壁垒在变宽还是收窄。优秀的公司都是高壁垒企业,后来者很难冲破龙头公司的壁垒。

这一次疫情,拉大了龙头企业和后面公司的差距。现在市场只有10%的公司在涨,龙头企业的溢价越来越明显。未来上市公司的数量会从今天的4000家发展到6000家再发展到8000家,这里面肯定有相当大的一部分公司我们没时间去看了。我的研究也会越来越向龙头优质公司集中。

我再谈谈和市场有些不一样的地方,主要是个股选择中对某些企业的定价方式会和市场不同。

大家传统的定价方式一般用PE估值,或者用DCF模型来算公司的估值。我认为这几年估值方法在发生变化。我举一个例子,2018年我买入疫苗股的时候,估值就不便宜,今天估值依然不便宜。但是,我当时在研究疫苗的时候,发现有两个特点:1)疫苗的支付者和使用者不一样,一般是父母给孩子使用,那么他们很大概率对价格并不敏感,都是给孩子用最好的疫苗,而且这个市场并不受医保控费影响;2)疫苗企业的产品线很丰富,许多能看未来3-5年。那么对于疫苗企业的估值就应该用管线(pipeline)的方式。我们用这种方法进行估值折现后,发现当时许多疫苗股其实很便宜。

我认为一些军工企业,未来的估值体系也会变得能够稳定,这个观点也或许和市场主流不太一样。比如说有些军工企业能够从去年300亿不到的收入做到2025年大概800亿的收入体量,净利润率也会提高几个点。在整个十四五规划期间,这类公司或将能实现25%以上的收入复合增速,到了十五五规划期间,收入的复合增速或将是20%。这一类公司,未来10年大概能看到20%以上的复合增速,那么大概率应该获得一个必选消费品的估值。

我在一些传统行业中,发现好几个这类未来增长会稳定的企业。比如说我前几年看过一家机器人公司,早在2018年收入增速就做到了40-50%,但是利润增速很低,因为大部分收入投入到了研发,还有一部分用来收购海外有技术的企业,而不是买人家的收入。这样的结果是,公司在机器人的关键零配件都能实现自制。在全球机器人的销量排名也会明显上升。

随着技术能力的提升,这家公司也获得了优秀的战略投资者加入。公司的机器人产品会被广泛应用在医疗、消费电子、光伏等行业。未来我们能看到收入增长的同时,公司的财务费用和研发占比都会下降,利润率从个位数提高到双位数。所以说,这种类型公司也是几年前看上去很贵,其实我们买的动态价格很便宜。

军工的基本面发生了重大变化

朱昂:你是市场上少数对军工行业有理解的基金经理,能否谈谈你怎么看军工行业的长期投资机会?

章旭峰 军工行业的整体增速在不断上台阶。十三五期间,军工行业的增速在10%,上市公司的业绩增速在15%。到了十四五期间,军工行业的增速在25%,上市公司的增速在30-40%之间。换句话说,上市公司的利润三年翻倍。那么是什么因素造成了行业发展的加速呢?

十四五期间军工的装备采购发生了重大变化,整个军机和导弹的采购都会大幅增长,这些基本面都是能够通过产业链调研得到验证的。

我管理的军工主题基金是在2018年3月成立的,当时全市场所有的军工主题基金净值都在一块钱以下。过去每一年军工会出现阶段性的大涨,但是跌起来也很快,最终行业一年到头没赚钱。

过去军工行业盈利预测很难做,企业盈利的释放是不均匀的。有时候前三季度都没有什么利润,到了最后一个季度集中释放。那么上半年做的盈利预测都不靠谱,根本不知道企业的排产情况。而且,过去军工上市交流也不透明,许多公司管理层没有持股,对于公司的市值诉求也不大。

这两年军工行业在股权激励上发生了重大变化,中航集团建议旗下的上市公司和非上市公司都要做大量的股权激励。激励当中的考核,也要看业绩增长在全行业的相对排名。一旦大量军工企业做了股权激励,就能优化公司的治理结构。做了股权激励后,大家也希望把市值做大,和资本市场的沟通变得更加透明。看未来几年,军工行业需求增长的确定性比较高,而且和经济周期没有太大的关联度,也会逐渐摆脱主题投资的特点。

从目前机构对军工的配置比例看,还没有怎么超配军工这个未来几年增速很快的行业。

朱昂:大家都在说军民融合,你怎么看?

章旭峰 在军民融合之前,市场的玩家比较少,能维持一个比较高的利润率。可能一个项目招标只有3到5家企业参与。但是军民融合之后,参与的企业是30到50家,那么价格必然会大幅度下降。这对于下游的需求方是好事,然而上游的供给方就不太有利。这时候前期的研发投入,很多都可能会打水漂。

我们看到许多军民融合企业换了股东后,股价表现都不太理想。过去这么多年,军工企业的雷我都没碰上。我认为国家军品的招标体系中,大头还是国有企业,不是民参军。而且,国有企业报表的可靠度一般来说会比民营企业好一些,因为他们并没有市值的诉求,反而可能比较安全。

朱昂:军工产业链里面的上下游,你更看好哪快?

章旭峰 从2020年前三季度的财报中看,军工上游元器件和材料的利润增速是50-100%,对应股价也在2020年涨了很多。我预计到2021年上半年,这个报表增速或许也能维持,受益于之前的低基数效应。但是到了2021年三季度之后,增速可能就不会那么快了。

军工的中游目前在30-40倍估值,这一块产业链处在增长的加速阶段,目前估值还算合理。这里面有一大批还没有做股权激励的公司,体外的资产很大。如果最终所有公司都做了股权激励,那么军工指数应该还能上涨。

下游的主机厂基本面特别好,议价能力很强。主机厂企业需要通过DCF模型,从现金流角度给公司进行估值。这些公司虽然看上去挺贵的,长期来看后面的发展空间很大。

朱昂:许多人不愿意配置军工板块,觉得估值高,波动也很大,你怎么看这个问题?

章旭峰 国防安全的重要性,已经出现了很大幅度的提升。在去年底的中央经济工作会议中,提到了“安全”两个字。过去一年多也出现了许多条例,包括解放军纲要、国防法等等。中国目前的GDP大概是美国的70%,我们的国防支出占GDP比重只有1.2%,美国是我们的4-5倍,看未来5-10年,中国的GDP可能会接近于美国,那么我们也要有相匹配的国防支出。

低换手+适当的仓位择时

朱昂:我们再谈谈你是如何做组合管理的?

章旭峰 我在组合管理上有几个特点。

首先,我的换手率很低。换手率比较低的原因是,我看行业和公司的耐心比较好。只有在看清楚未来的成长轨迹后,才会买入,不会做无谓的交易。

其次,我不会在一个高波动的行业上做过大的偏离。

第三,我组合的主要仓位是消费和科技。

最后,我会通过一定的仓位变动来规避风险,但并不是每年都要做。早在2011年做投资的时候,那一年的上半年中国经济处在高增长和高通胀的阶段。我发现持续的高通胀并不会带来持续的高增长,于是就在2011年下半年一直保持低仓位。在2019年市场涨到3200点左右时,我发现赚不到钱了也在那个位置减仓。在2020年3月底大家都很悲观的时候,我身边绝大多数人仓位在60%左右,我把仓位提高到了90%左右。我的仓位变动在10-15%左右,不会做过大的仓位变化。因为过大的仓位变化,如果做错一次会导致自己在投资上非常被动。我一年可能会做一次仓位变动,但也可能不做,主要基于自上而下的判断。

(数据来源:基金定期报报告,截至2020-3-31。仅代表特定时点操作,不预示未来。)

未来20年,买基金或许比买房收益率高

朱昂:未来你看好哪些投资机会?

章旭峰 从一个比较长期的视角出发,我非常看好中国的股票市场。我们看美国的中产阶级,通过股票市场赚了很多钱。在中国目前注册制的大背景下,未来5-10年的资本市场会非常好。如果回到20年前,我觉得当时最好的选择就是买房。但是这个投资未必在未来带来很高的收益率了。往后看20年,未来买基金的收益率可能会比买房高。

落实到具体的产业方向,我很看好汽车智能化。过去消费电子的投资逻辑会在汽车上重新演绎。随着5G的基础建设完成后大幅提高流量速度,未来会有大量2B端的应用。比如说物联网、车联网这些。汽车作为一个大硬件载体,未来智能化需求很大。我们看到大众汽车找了7000多个软件工程师。在汽车智能化的过程中,中国会成为全球供应链体系的重要环节。这个就像智能手机一样,主机厂会把硬件制造部分外包,自己掌控软件。

其次,我也很看好医药。2017到2019年,中国新药申报是翻倍的,代表2022年前后中国会有一批独家大品种上市代替外国产品。我关注了一批基本面比较好的医药股,等待时机进行配置。

最后就是军工,关于军工的基本面展望前面已经讲了很多,这个版块也是自己能够掌控的。

朱昂:在你的投资生涯中,有什么突变点或者飞跃点吗?

章旭峰 我在2015年来到了富国基金之后,有了很大的变化。我过去在自上而下方面比较强,而富国基金的自下而上深度研究能力很强,我在富国基金的平台上对公司的理解有了明显加强。在这个过程中,我学到了许多研究方法,而且富国内部的投研配合度很好,给我带来了很大的便利。这也让我的投资框架可以把自上而下和自下而上相结合,更加全面。

朱昂:作为一名很资深的基金经理,有什么对你影响比较大的书或者人吗?

章旭峰 有两本书对我影响比较大。一本是《对冲基金风云录II:悲剧英雄》,这本书的作者是巴顿·比格斯。在书中,写到了一个对冲基金经理如何从0开始,做到了华尔街非常成功的对冲基金,又如何在2008年的金融危机中破产。我对这个故事的体会比较深,因为年轻时也经历过包括327国债在内的一些历史性事件,也看到许多身边这样的例子。这本书也再次告诉我们,风险控制是多么重要。

第二本书是达里欧的《债务危机》,这本书讲了从美国、德国、到欧洲、日本等各个国家几十个金融危机的案例。债务危机事实上也是政府的债务周期,延伸到我们今天的世界,看到那么多国家都大幅扩张了资产负债表,也有很强的借鉴意义。

朱昂:如果不做基金经理,你会从事什么行业?

章旭峰 唱歌是我多种减压方式之一,之前参加上海市歌唱比赛进入了复赛。如果不做基金经理,可能会去从事演艺事业。

投资有风险,基金投资需谨慎

在投资前请投资者认真阅读《基金合同》、《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益。过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

注:富国产业升级近两年同类排名及相关业绩数据来自海通证券研究所金融产品研究中心,同类主动混合开放型——强股混合型,截至2020-12-31。富国军工主题成立于2018-03-29,章旭峰于同日开始管理。富国军工主题自2018年至2019年及2020年上半年的净值增长率及其业绩比较基准为-25.22%(-20.32%),38.69%(18.21%),23.82%(8.21%),数据来自定期报告,截至2020-6-30。富国产业升级成立于2017年6月9日,章旭峰于同日开始管理。富国产业升级自2017年至2019年及2020年上半年的净值增长率及其业绩比较基准分别为22.73%(10.38%),-31.08%(-19.78%),69.65%(28.68%),27.94%(1.71%),数据来自定期报告,截至2020-6-30。富国产业升级自2020年10月14日投资范围新增存托凭证,富国军工主题自2020年12月28日投资范围新增存托凭证,将承担与存托凭证、创新企业发行、境外发行人以及交易机制相关的特有风险。章旭峰自2020年7月30日起管理富国国家安全主题,因管理时间较短,暂不披露业绩。基金经理管理的基金的历史业绩不代表未来业绩表现,也不构成对其他产品的业绩保证,市场有风险,投资需谨慎。

- end -

安 昀 | 鲍无可 | 薄官辉 | 曹 晋 | 曹文俊 | 常 蓁

陈璇淼 | 陈 平 | 陈 媛 | 陈立秋 | 陈 军 | 陈觉平

陈 宇 | 程 彧 | 程 洲 | 崔 莹 | 蔡嵩松 | 蔡 滨

董伟炜 | 杜晓海 | 付 斌 | 费 逸 | 范 洁 | 方钰涵

方 纬 | 高兰君 | 刚登峰 | 葛 晨 | 顾耀强 | 光 磊

归 凯 | 郭 锐 | 郭 堃 | 郭相博 | 韩 冬 | 郝旭东

郝 淼 | 何 帅 | 何晓春 | 侯振新 | 洪 流 | 胡昕炜

胡鲁滨 | 胡宜斌 | 胡 涛 | 胡 伟 | 黄 峰 | 黄立华

姜 诚 | 蒋 鑫 | 纪文静 | 焦 巍 | 贾 鹏 | 匡 伟

劳杰男 | 雷 鸣 | 李德辉 | 李 琛 | 李晓西 | 李晓星

李元博 | 李耀柱 | 李玉刚 | 李健伟 | 李 建 | 李佳存

李 巍 | 李晓星 | 李 竞 | 李振兴 | 黎海威 | 梁 浩

梁 辉 | 梁 力 | 廖瀚博 | 林 庆 | 刘 斌 | 刘 辉

刘格菘 | 刘 江 | 刘晓龙 | 刘 苏 | 刘 锐 | 刘 平

柳世庆 | 柳万军 | 陆 彬 | 陆政哲 | 陆 欣 | 罗春蕾

吕越超 | 楼慧源 | 马 翔 | 马 龙 | 莫海波 | 牛 勇

潘 明 | 蒲世林 | 齐 皓 | 祁 禾 | 邱璟旻 | 丘栋荣

邱 杰 | 秦 毅 | 秦绪文 | 曲 径 | 饶 刚 | 宋海岸

石 波 | 沈 楠 | 沈雪峰 | 史 伟 | 是星涛 | 孙 伟

汤 慧 | 唐颐恒 | 谭冬寒 | 谭鹏万 | 谭 丽 | 田彧龙

王大鹏 | 王君正 | 王 涵 | 王 俊 | 王 培 | 王 栩

王延飞 | 王宗合 | 王克玉 | 王 景 | 王诗瑶 | 王晓明

王筱苓 | 王园园 | 魏晓雪 | 魏 东 | 翁启森 | 吴 星

吴丰树 | 吴 印 | 吴 渭 | 伍 旋 | 肖瑞瑾 | 谢书英

谢振东 | 徐荔蓉 | 徐志敏 | 徐 成 | 许文星 | 许 炎

颜 媛 | 杨 栋 | 杨 浩 | 杨 瑨 | 杨锐文 | 杨 帆

杨岳斌 | 杨 明 | 姚 跃 | 姚志鹏 | 叶 展 | 易智泉

于 洋 | 于善辉 | 袁 宜 | 袁 航 | 袁 曦 | 余小波

张丹华 | 张东一 | 张 峰富国 | 张 峰农银汇理 | 张 锋

张汉毅 | 张 晖 | 张 慧 | 张金涛 | 张 骏 | 张 萍

张 帆 | 张延鹏 | 张迎军 | 张益驰 | 章 晖 | 赵晓东

郑澄然 | 郑慧莲 | 郑 磊 | 郑巍山 | 郑 伟 | 周应波

周克平 | 周 良 | 周雪军 | 朱 平 | 朱晓亮 | 左金保

赵 蓓 | 邹维娜 | 邹 曦

Reprinted from 微信公众号,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.