曾两次准确预见美股崩盘!华尔街传奇:美股泡沫已来到破灭前的“最后一舞”

曾经准确预测1989年日本泡沫、1999年互联网泡沫和2008年房市泡沫的格兰瑟姆表示,是泡沫总会破灭的,当前的泡沫也是一样,不管美联储如何勉力支持也不可能改变最终的结果。事实上,我们为当下不断走高所付出的代价就是,峰值之后十年间的预期回报率正在不断走低。

美股到底是否进入了泡沫阶段?泡沫化有多严重?泡沫到底何时破灭?面对这一系列名副其实价值千金的重大问题,华尔街传奇投资人,曾经准确预测1989年日本泡沫、1999年互联网泡沫和2008年房市泡沫的格兰瑟姆(Jeremy Grantham)在波士顿资产管理巨头GMO网站上给出了自己的回答。

这位GMO创始人、首席投资策略师发布了致公司高管的长篇“执行摘要”,就未来的资产配置工作给出了指导方针,题目叫做《等待最后一舞——资产配置之难与超级泡沫晚期阶段》,以下即全文:

2009年以来的漫长牛市终于来到了最终阶段,发展成了史诗级的泡沫。极端化的估值,爆炸性上涨的股价,发狂般的新股发行,以及达到历史性级别的投资者狂热行为,前述种种都让我确信,这一事件将作为金融历史上最重大的泡沫之一被载入史册,与南海泡沫、1929年和2000年等比肩而立。

这些巨大的泡沫既是财富的诞生之地,也是财富的毁灭之地,当然也是投资者一再证明其秉性的所在。在投资组合配置当中,避开重大泡沫破灭造成的损害,或许算得上最难的工作之一了。无论是专家的追求进取心,还是普通人固有的人性缺陷,都会让人们难以拒绝泡沫的魅惑。

不过,是泡沫总会破灭的,当前的泡沫也是一样,不管美联储如何勉力支持也不可能改变最终的结果,也不足以抵挡经济和投资组合因此而受到的损害。对于今日的大多数投资者而言,这很可能都会是他们整个投资生涯当中的最重要事件。作为一位终生学习的“老学生”和市场历史研究者,我在当下既感到兴奋又感到恐惧。毕竟,我们目前所面对的,很可能是一生只有一次的,独一无二的经历。

“市场上有一条颠扑不破的真理,这就是价格相对较高的资产,未来的回报率总是不及价格相对较低者。前者可以给你当下的满足,后者可以给你未来稳健的回报,但是鱼与熊掌终归不能兼得。事实上,我们为当下不断走高所付出的代价就是,峰值之后十年间的预期回报率正在不断走低。”

——格兰瑟姆,2020年11月12日

大多数时候,或者更准确一点来说,四分之三的情况下,各种主要资产的相对价格都是较为合理的。资产配置者合理的应对自然是选择那些估值指标显示价格相对低廉的资产来投资,希望那些指标的判断是准确的。只要拥有必要的技巧,能够正确评估资产估值,资产配置者都能够平静度过这些周期,甚至还有望获得小幅度超越平均水准的表现——超越只能是“小幅度”的,因为机会本身就不可能重大。

站在怀疑和批评者的立场上,他们甚至可以说在这样的阶段当中,资产配置工作本身就没有多大的重要性可言。如果一位经理人在这样的阶段还能够在选对正确的资产门类的同时,通过在不同的国家、板块、行业和个体证券之间做出正确选择而创造更大价值,那当然更是锦上添花。

不过,资产配置真正的困难之处是在其他的,资产价格远离公平值的时间段里。熊市其实并没有那么糟糕,因为真正重大的熊市都是短暂的,且蛮不讲理的。客户们在熊市的最初阶段都被吓呆了,无所作为,而经理人却可以把握这个机会去重新布局投资组合,来保住自己的生意。

真正糟糕的,是那些绵延多年的大牛市。这种长期而缓慢的牛市行情当中,资产价格可能会在很多年内都高于公平值,甚至在一年两年,乃至三年四年当中远远高于公平值。这样的局面很容易让大多数客户丧失耐心。到了牛市的尾声阶段,资产价格往往会上涨得极为迅速,越来越不耐烦的客户开始出现焦虑和羡慕其他投资者的情绪。正如我经常说的,没有什么比看到自己的邻居在大发其财更让人气急败坏的了。

客户该如何判断眼前的局面到底是因为自己的经理人能力出了问题,还是因为市场上演了罕见的极端局面?一位经理人是有才能的,最通常的证据都是来自他过去的成功记录,但是在市场上,长周期其实是非常少见的。三次决策正确两次这种事情,根本不足以具备任何统计学层面的意义。

更要命的是,以前的那些重大市场变故都距离我们很遥远了,2008年、2000年,乃至于1989年的日本,那些似乎都只存在于历史记录当中。大多数客户的意愿早已发生了变化。更不必说,人们对你过往的出色表现再满意,也不足以抵消他们因为你的决策而在当下感受到的痛苦。总而言之,据说凯恩斯曾经说过,“市场的非理性状态完全可能保持很长时间,长到足够让你破产”,这话千真万确。

我已经从投资组合管理的具体工作当中退下来很多年了,但是我会非常愿意在这里给出我的观点来作为参考:美国股市很可能正处在一个重大泡沫当中,这是那种几十年才会出现一次的泡沫,上一次还要追溯到十九世纪90年代晚期。虽然现在还无法确定,但是泡沫的破灭大概率将是非常可怕的。

迟早有一天,投资者会因为自己及时离开了市场而深感庆幸。这是因为,他们一方面保住了自己的钱,避免了损失,一方面又避开了剧烈波动的风险。这就是成功了,成功的定义不该包括准确的时间点预测。(预测泡沫的破灭时间,从估值当中是找不到线索的。这一次的泡沫和之前的所有泡沫一样,估值都早已达到了极端的水平。归根结底,泡沫破灭,高估只是一个必要条件,却远非充分条件。)顶部何时才会出现?一周内,一月内,乃至一个季度内都是可能的。

我曾经高度接近准确判断2008年牛市顶部,以及2009年初的熊市底部。哪怕我执业超过半个世纪,我也必须承认,这些其实更多的还是运气使然。比如,我当初的日本泡沫预言比现实足足早了三年,这例子其实才更有典型性。1987年,我们的GMO就彻底了结了日本敞口,当时,日本市场的估值较之远东欧澳基准指标已经高出了超过40%,市盈率在40以上,而之前的历史最高点也不过只有25左右。

因此,离开日本在那时当然算得上是谨慎而明智的选择。可是,之后的三年时间里,日本市场一路上涨,市盈率来到了65,变得比基准指标昂贵60%,而我们却受到了表现不及平均水准的折磨!不过这三年里我们还是坚持置身于日本市场之外,直至顶部到来,最终算总账,我们还是大赚了一笔的。

类似的,在1997年年末,标普500指数已经越过了之前1929年创下的21市盈率峰值,我们迅速清光了所有能够清光的美股头寸,但是之后的局面发展让我们大吃一惊,盈利持续攀升的同时,市盈率还扩张到了35。我们因此流失了大约一半的投资,但是在之后的市场暴跌当中,我们最终的所获还是超过了我们的所失。

诸君请相信我。我知道可能有人会说,这些都是陈年往事了,但是它们确实又和现实有着直接的关联。今日的市场,事实上就是旧日重现。2020年夏季,我说我们可能正在进入泡沫的晚期阶段,当时就有些人以新冠疫情崩盘的独特性为由发出了质疑。如何判定巨型泡沫晚期阶段是否到来?历史告诉我们,最可靠的指标就是投资者开始疯狂,尤其是散户投资者。

众所周知,这轮大牛市的长度创下了历史纪录,而在其最初的十年时间里,市场上都见不到类似当前这样的狂野投机,可是现在,这一幕却实实在在出现了。我的同事英克尔(Ben Inker)和皮斯(John Pease)在最近的GMO季度信件当中就举出了一些这方面的例子,比如赫兹租车、柯达、尼古拉等股票的表现,而登峰造极者,无疑还是特斯拉。

作为一位Model 3车主,我个人也很喜欢特斯拉这家公司,问题是他们的市值现在已经超过了6000亿美元,将其除以每年的汽车总销售量,合一部车子125万美元以上,而通用汽车的这个数字却只有9000美元。1929年再疯狂,其实也不过如此吧。当然,有人还是会说,这些都是小的枝节(相信我,其实并不是),但是市场的整体画面看上去甚至要更加糟糕。

所谓“巴菲特指标”,即股市总市值相对于国内生产总值的比率,现在已经突破了之前2000年创下的历史最高纪录。2020年,计入令人瞠目的248笔特殊目的收购公司(SPAC),IPO交易总数量达到了480笔,而2000年的数字也不过只有406笔。2020年当中,有150只非微型股票(即市值超过2.5亿美元)都上涨了200%以上,而之前十年当中的任何一年,有这样表现的非微型股票数量都不及这一年的三分之一。小型散户看涨期权购入,即每次不足10手的交易笔数,较之2019年翻升了八倍,而且需要指出的是,2019年本身的数字就已经大幅高出历史长期水平了。

或许,最为令人不安的还不是上面这些,而是诺贝尔经济学奖得主席勒(Robert Shiller)态度的变化。席勒曾经准确预测到2000年和2007年泡沫,是我最敬仰的大家之一。可是这一次,他一反长期以来看空的立场,居然宣称他自己广受关注的周期调整市盈率估值指标(读数显示今日的美股几乎和2000年互联网泡沫峰值一样高估了)如果拿来和债券价格做比较,就显得高估没那么厉害了。问题在于,如果以历史长期水平为参照,债券其实现在要比股票更加昂贵。老天,席勒在想什么!

因此,夏季以来,美股加速上涨,达到了今日投机严重过剩的地步,其实我并不如何感到吃惊。这正是泡沫晚期阶段的典型景象——进入加速上涨阶段,而其长度无法确定,但大多数情况下都不会很久。只是,这个泡沫尾声阶段哪怕再短暂,对于看空者而言也都会带来巨大的痛楚,甚至可能葬送他们的投资生涯。

我现在正在投下更多的赌注,因为事实就是,价格正在以加速度进一步背离趋势,投机狂热甚嚣尘上,让身为市场历史研究者的我更加坚信这是泡沫尾声阶段的判断,哪怕越来越多人开始觉得这泡沫其实是很有道理的。

这一轮牛市最奇特的特质之一就在于,它在一个方面与过往的所有超级泡沫都有着明显的差别。之前的泡沫,往往都伴随着宽松的货币环境,以及大家能够感知到的近乎完美的经济环境,因此投资者才会认定未来的局面将向着越来越好的方向发展。当然,投资者的认识是有偏差的,他们以为的完美经济并不会持续很长时间,甚至根本就不曾到来,于是接下来,崩盘和大规模抛售自然也是顺理成章了。

可是,今天的情况却迥然不同。经济已经遍体鳞伤,至多只能算是部分康复,增长速度正在减缓,面临着双底衰退的风险,变数之巨大毋庸赘言。然而与此同时,股市的点位却远远高过失业率处在历史性低点的一年前。现在,美股市场的市盈率正处在史上仅见的最高节点之一,而经济却处在史上仅见的最差节点之一。这一幕完全是史无前例的,也许,这一点本身比起SPAC狂热来,更能说明当下的股市有多么癫狂。

与过去历次泡沫相比,投资者是前所未有地高度依赖宽松的货币政策和零利率,似乎是坚信这样的金融环境会永远持续下去。这在理论上倒类似于过去的泡沫中,投资者会假设处在顶峰的经济表现永远持续下去——这样子,所有资产都价格高企,收益率低迷,似乎也就说得过去了。只不过,无论是完美的经济环境还是完美的金融环境,终归都不可能是永远存在的。

当几乎所有人都确信,当前的泡沫永远不会有破灭之日的时候,泡沫其实也就走到了尽头。就好像,1929年,经济学大家费雪(Irving Fisher)断言经济已经攀上了“永久的高地”;就好像,2000年,格林斯潘主持的联储预言说生产率将持续攀升,还赌咒发誓地对股市表起了忠心(道德危机);就好像,2006年,伯南克坚信“美国住宅价格其实只是美国强势经济的正常体现”,将自己绑在了道德危机之上——如果投资者赚钱了,尽管拿走,如果投资者赔钱了,不要担心,有联储在。

从耶伦到鲍威尔,他们其实也是一以贯之的作风。鲍威尔的三位前任都曾经宣称,他们帮助吹起的资产价格泡沫已经通过财富效应给予了经济巨大的帮助。这种帮助诚然是存在的,但是关键在于,这三位没有一位愿意站出来为之后的泡沫破灭,以及各种后果负责的——不管是2000年股市崩盘,还是2008年房市崩盘,都在最不应该的时刻,在经济已经陷入深度疲软的时刻,造成了巨大的反向财富效应。这种游戏真可谓是与魔鬼达成的终极交易了。

现在,投资者笃信高价格的合理性,是因为他们相信零利率会永存不变,而这实质上又是一场终极道德危机——市场已经认识到,并且开始依赖非对称风险。2020年下半年资产价格风生水起的涨势,背后的魔咒正是,人为制造的低利率足以防止任何价格下跌的发生,而且是永远!只不过,这当然是谬论,2020年是谬论,2021年和未来也依然是谬论。到了最后,道德危机并没有能够阻止当初的互联网泡沫破灭,纳指在这过程当中足足下跌了82%——是的,82%!

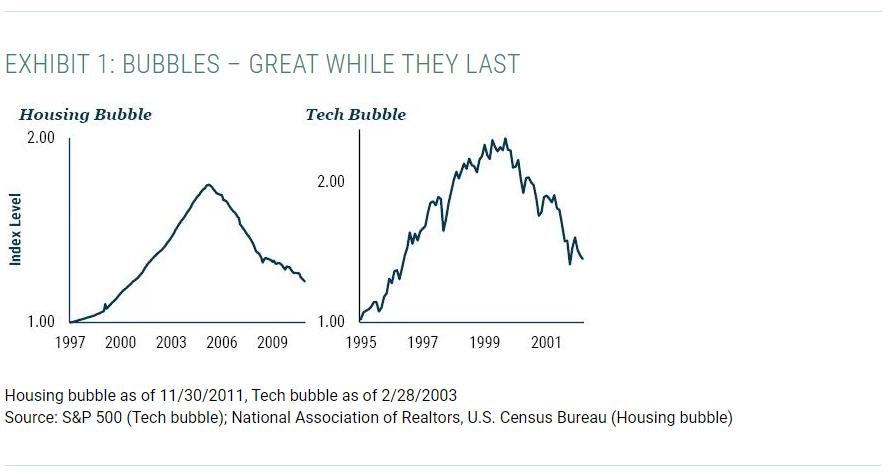

全球金融危机期间也是如此,美国房价一路跌回乃至跌破了趋势线,而最终结果就是——首先,房市上超过8万亿美元财富灰飞烟灭;其次,经济陷入衰退;第三,风险溢价飙涨,全球资产价格大跌。(见附图)。真的到了紧要关头,投资者才发现,所有的诺言都一文不值,唯有一个例外——联储倒是确实用尽了浑身解数来拉高各种价格,让市场再度上路,走向下一轮价格大涨,以及随后不可避免的再度暴跌。现在,我们又一次来到了似曾相识的舞池,跳起最后一支曲子,直至音乐停止的那一刻。

当然,无论在现实世界还是投资世界当中,历史都不会机械重演,泡沫自然也是如此,每一次的非理性繁荣都有其独特之处,只是在精神和情绪的层面,的确是彼此相通。即便是现在,我也清楚地知道,市场完全可能在猛涨若干周,乃至若干月——也许,我们现在正处在相当于1999年7月到2000年2月阶段的某个节点上。换言之,虽然崩盘任何一天都可能发生,但是上行的趋势也依然可能再持续几个月。我认为局面接下来可能性最大的发展是,伴随新冠病毒疫苗的广泛铺开,泡沫可能会一直延续到春末夏初。

到那时,全球经济所面临的最紧迫的问题将基本得到解决。当市场参与者终于可以放松紧张的神经,松一口气环顾四周,他们就会发现,原来现实经济的状况是如此糟糕,而疫情的结束也就意味着刺激政策的力度将大幅降低,在这种情况下,高企的估值便会显得尤其荒唐可笑。这逻辑正如华尔街上常言所说:“因传言而买进,因坐实而卖出。”不过我们也要时刻记得,预测泡沫破灭的时间,是所有预测游戏当中最令参与者沮丧的一个。

事实就是,哪怕从后视镜看去,我们也经常无法确定过去的泡沫到底是被什么戳破的。之所以会有这令人难以理解的事情发生,是因为过去的那些大牛市,在遇到了真正重大的,出乎预料的利空之后,往往都不是立即踩下刹车的。这些重大变故,比如1987年的投资组合保险大崩溃虽然一时会造成不小的冲击,但市场总是能够迅速反弹回来。

真正导致泡沫破灭的,往往都是极为独特的,来自外部的,与泡沫自身潮起潮落无关的巨变。事实上,那些超级牛市结束的时候,市场环境往往都还非常理想——只是与前一时刻相比,非常微妙地变得略略不那么理想了。正因为如此,这些节点往往都是极难捕捉到的。

无论怎样说来,可以肯定的是,当前的市场已经充斥着太多露骨的超级泡沫特质。多头看涨的态度多坚定,情绪多狂热,股票投资覆盖的人群有多广,以及空头面对的敌意有多强烈等等,都是这些特质的绝佳体现。比如在1929年,一位空头居然遭到了拳打脚踢,还收到了暗杀威胁信件。

1999年,我们的公司也有过类似的经历,那是我们唯一的一次被众多客户抨击,似乎我们是蓄意,乃至于恶意地剥夺他们发财的机会。相比之下,2008年则要温和得多了,但是到了泡沫破灭前的最后一个月,敌意的声调也一样在迅速提升,只不过具有讽刺意味的是,对于我们这些空头而言,这恰恰是我们最希望听到的。这正是泡沫最终破灭的经典前奏,另外一段经典前奏则是——股价上涨彻底与基本面无关,而只剩下因为涨,所以涨。

牛市晚期另外一个久经历史考验的“症状”则是最后阶段的加速上涨,从当年的南海泡沫到1999年的科技泡沫,莫不如是。之前几次泡沫晚期的平均加速表现为,破灭前的二十一个月当中上涨60%以上,这速度要相当于正常牛市的两倍还多。这一次,美国各大指数,标普500指数在九个月之内就涨了69%,罗素2000指数的同期涨幅更超过了100%。也许,这涨势未来还将继续存在,继续加速,但是截至目前,已经足够确保迈过晚期泡沫的门槛了。

作为一位市场历史研究者,能够再度见证如此重大的泡沫,实在让我深感荣幸。1989年日本泡沫,2000年科技泡沫,2008年房市和抵押贷款危机,再到现在的泡沫,这是我整个投资生涯所经历的四个最重大泡沫,甚至说可以在某种程度上概括了我的投资生涯。在大多数的,市场正常得多的时候,我们只是按照既定方针,平稳地工作。

只是,每隔很长时间就会有那么一次,市场会彻底脱离公平值,脱离现实。巨大的财富旋生旋灭,让投资顾问们几乎无法证明自己这个职业存在的正当性。不过,老话说得好,祸福相依。这些时间既带来了可能危及生涯的风险,也带来了学习的宝贵机会。

现在,我们就又站在这样的机会面前了。我现在希望自己的泡沫预言能够满足我对成功的谦恭定义——到了未来的某一天,你会为了自己没有在2020年夏季卷入狂热而感到庆幸。不过说起来,不管是专家还是散户,真正能够避开狂热的总是极少数。对泡沫破灭时间的无法确定,以及越来越多的客户感到后悔,这就意味着,大的投资机构要对抗泡沫,是将付出非常沉重的代价的,沉重到无法承受。哪怕大盘的市盈率像当年的日本那样膨胀到65,他们也不敢将全部赌注都押在看空上面。

事实上,通观大机构在泡沫历史当中的表现,只有1999年的时候,瑞银曾经敢于发出看空的呼声,当时他们的头寸几乎和GMO完全一样。这到底是勇敢还是胡来,也只能以结果来论。对于我们来说,幸运的是,2000年2月,即顶部即将到来的时候,瑞银改弦更张了,全仓了成长型股票。如果瑞银没有那么做,那身为庞然大物的他们肯定会收获坚持逆势分析所能够获得的绝大部分回报。这个例子足以告诉投资者,大家根本就没有必要去等待高盛或者摩根士丹利转向看空,因为这一幕几乎永远不会发生。

无论对他们还是对其他机构而言,这都是他们无法承担的下注。诚然,投资顾问执行这样的策略是可以帮助他们的客户赚取利润和减轻风险的,但是现实当中可行性基本为零。生意是好生意,但是能力要求实在太严苛。对于大多数投资者而言,真正具有吸引力的选项只能是在面对现实时趋向乐观,就像大家当前面对着疫情时一样。到一切结束时,看涨者的队伍总是会占据压倒性的多数。因此,在泡沫当中,机构当然会永远看涨,而且永远乐于看涨。

只不过,对于那些依然愿意冒这种职业风险的经理人,以及散户投资者而言,要求他们准确判断出泡沫破灭的节点,就未免有点强人所难了。如果预测泡沫的门槛被抬得过高,要求预测者必须说出准确的时间,那就再不会有任何人去尝试。与其如此,还不如和其他大多数投资者或经理人一样,尽管随波逐流,哪怕让客户的财富因此一次又一次遭受周期性的损失,也来得较为轻松。

应对方针

1929年,2000年,以及属于“漂亮50”的1972年(堪称是小一号的超级泡沫),和那些曾经的泡沫见顶阶段类似,当下的市场上,不同企业,不同板块,不同资产门类之间,价格也产生了巨大的差异。比如,全世界的传统价值型股票相对于成长型股票估值都极为低廉。

截至2019年12月,价值型股票结束了一个相对于成长型股票而言最惨淡的十年,而接下来的2020年又经历了最惨淡的一年——就在一年时间里,两者的相对表现差距居然可以达到20至30个百分点!

还有,新兴市场股票相对于美股的廉价程度,也处在近五十年最低三次之一。因此,我们相信,这两大理念,即价值型加新兴市场的交汇之地,正是大家应该下注的地方,同时,大家还应该冒自己职场和商业方面能够承受的最大风险,尽最大可能性避开美国成长型股票。希望大家好运!

免责声明:本文内容及观点仅供参考,不构成任何投资建议,投资者据此操作,风险自担。一切有关本文涉上市公司的准确信息,请以交易所公告为准。股市有风险,入市需谨慎。

Reprinted from 微信公众号,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.