从Dalio的债务周期理论,看中国十年经济变迁 21 Oct 2020, 11:28

· Views 417

View translation

达里奥: “在任何时候。 你一旦借钱,就会创造一个周期。 买一件你目前买不起的东西,你的 消费超出你的收入。 借款时,你不仅是在向贷款人借钱,实际上是在向未来的自己借钱。 未来某个时候,必须降低消费,以偿还债务。 对个 人来说是这样,对于一国经济而言也是如此,一旦借款,就启动了一系列机械性、可预测的事件”。

作者|周亮

来源|草堂新语(ID:panda_tf)

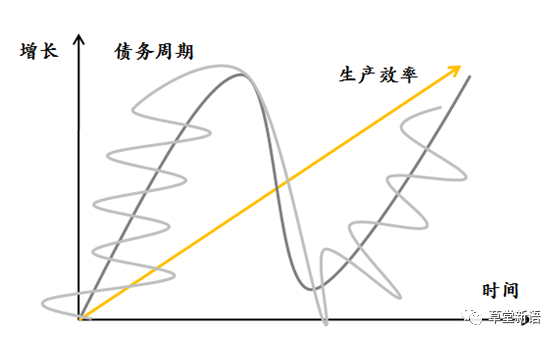

达里奥把债务周期分为短债务周期和长债务周期。如果经济的某一部分主体举债,就是短期债务周期。而长期债务周期形成的原因在于,全社会作为一个整体。

图1: 债务周期与生产效率

大家都不愿意承受经济下行的痛苦,因此一旦某一主体因为举债过度、被迫还债导致经济回落,那么另一主体就会举债接力、承接杠杆,再把经济推上去,直到宏观经济所有部门再也借不动为止,这时就会达到长期债务周期的顶峰,比如美国1929年、2008年,日本1990年。利用达里奥的债务周期模型,我们可以更加深刻地理解过去十年中国经济发生的变化。

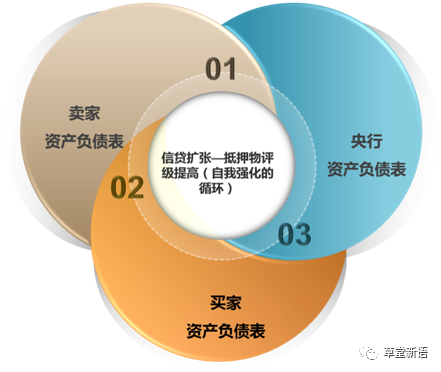

(一)短债务周期-信用扩张/自我强化

每个人的负债同时是另一个人的资产,社会的总资产是微观主体资产的总和,信贷泡沫会使每个人的账面资产升值,资产升值引发更多的信贷抵押,这是自我强化的正循环。短期债务危机的出现,是因为信贷创造太多,难以履行偿还义务,导致信贷泡沫破裂。短债务周期的传导路径:

1)信贷增长-价格上升,经济上升;

2)价格上升促使货币政策收紧,信贷下降,经济下降;

3)为了终结经济衰退,央行降低利率、增加货币投放,信贷重新起来。

图2: 信贷 周期 下资产负债表的自我强化

(二)长债务周期

1.泡沫阶段

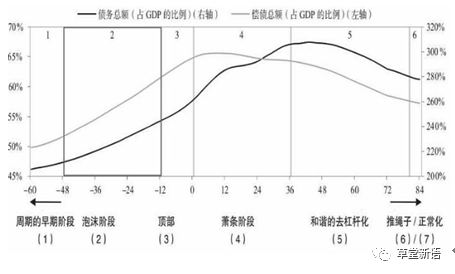

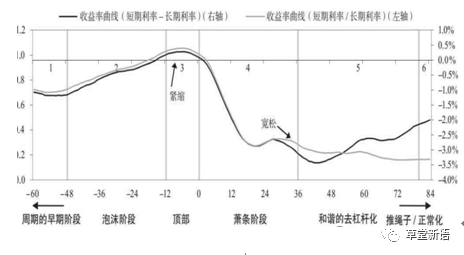

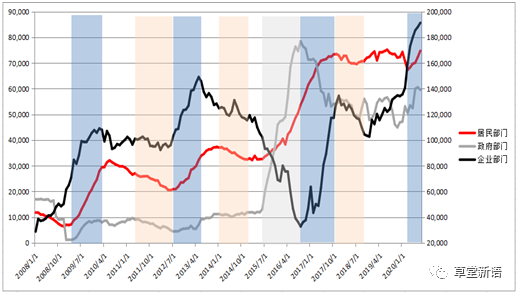

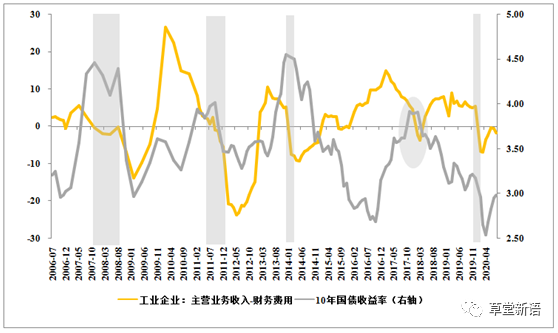

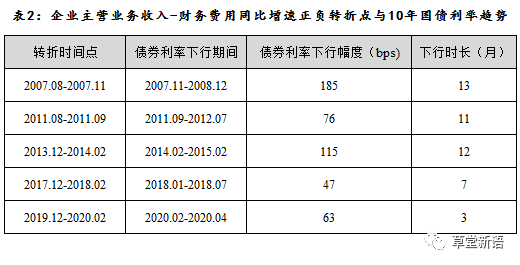

在泡沫阶段初期,债务增速快于收入增速。快速增长的债务导致资产回报率和经济增长率加速上扬。这一过程通常会自我强化,因为收入、净值和资产价值的增加提高了借款人的借款能力。 在这种形势下,投资者的乐观情绪不断加强,各类机构都买入资产,造成资产负债出现严重不匹配,具体形式如下:(1)短借长贷;(2)承担流动负债,但投资非流动资产;(3)利用借入资金投资风险较高的债务或其他风险资产;(4)以一种货币借款,用另一种货币贷款;(5)利用高杠杆融资买进资产;(5)普遍存在看涨情绪。 当价格受到大量加杠杆的买盘推动而全面上涨时,高杠杆与高估值酝酿了市场的反转。这反映了一个普遍的规律:当实际情况已经无法支撑更高的估值,市场已经好到不能再好,但每个人都认为它还会更好,市场的顶部就形成了。 虽然顶部的形成是由不同事件造成的,但大多数情况下,顶部出现于央行开始收紧货币政策。在周期性顶部出现的早期阶段,短期利率的上升会缩小或消除长期利差,由于收益率曲线持平或倒置,人们更偏好持有现金,减缓信贷增长并导致前面描述的机制发生。在泡沫破灭后,资产价格变动引起的财富效应对经济增长的影响程度大于货币政策的影响。随着财富下降而后收入下降,导致信用恶化进一步限制了贷款活动,这会损害支出并降低投资率。这一系列反应又反过来恶化了资产基本面,导致进一步抛售和压低价格。 宏观杠杆率主要是指全社会的债务规模,更高的债务水平意味着每年全社会的利息支付和本金偿付的压力更大,一旦经济增长出现波动,则容易引发债务危机。实体经济杠杆率一般是由居民部门、企业部门和政府部门的杠杆率相加总而得到的。 我们可以通过杠杆率存量和杠杆率增量度量债务周期:一是全社会杠杆率,衡量的是一国信用或债务的存量水平;二是全社会杠杆率的环比变动,表示的是信用或债务变动的方向和速度。债务存量刻画的是一个相对较长的周期,这个长周期的变动是由债务增量驱动的小周期构成的。 年初以来,企业部门是宏观杠杆率扩张的主要来源。上半年的新冠疫情对经济增长带来明显拖累,同时为避免经济因停滞造成生产力的长久损害,央行为实体经济提供了充裕的流动性。央行统调司司长阮健弘”宏观杠杆率的回升是宏观政策支持疫情防控和国民经济恢复的一个体现,应该允许宏观杠杆率有阶段性的上升,扩大对实体经济的信用支持”。 观察在过去的10年,我们已经经历了三轮完整的短期债务周期,分别由企业、政府、居民三大主体举债所推动,由此也带来了经济的短期波动,和资产价格的相应变化。 注:新增量为移动12个月同比新增量;政府部门为右轴。 09年的4万亿拉开了企业部门大幅举债的序幕,08年前中国企业部门每年新增的总债务只有2万亿左右,到09年就激增至7万亿。企业部门的大幅举债拉动了中国经济的第一轮反弹,GDP增速从09年初的6%反弹至10年的10%,但是好景不长,到11年企业部门举债就出现难以为继的现象。统计历史上所有的信用周期: 1.过去三轮,2008年到2009年、2012年到2013年、2015年到2016年。 (1)每一轮信用扩张以三个主体加杠杆或者两个主体加杠杆,一个主体去(稳)杠杆方式启动。三个主体加杠杆:债券市场熊市;两个主体加杠杆,一个主体去(稳)杠杆,债券市场最初呈现宽幅震荡,继而转为熊市下跌。 (2)三个主体加杠杆会逐步切换到两个主体加杠杆,一个主体去杠杆阶段;两个主体加杠杆,一个主体去(稳)杠杆,加杠杆部门在第二阶段可能发生切换。债券市场在第一轮大调整基础上,存在第二波下跌。 2.2011年到2012年、2014年到2015年、2018年。每一轮信用收缩,一般两个主体去杠杆,一个主体稳杠杆。债券市场整体偏牛。 [1.过去三轮,2008年到2009年、2012年到2013年、2015年到2016年。(1)每一轮信用扩张以三个主体加杠杆或者两个主体加杠杆,一个主体去(稳)杠杆方式启动。三个主体加杠杆:债券市场熊市;两个主体加杠杆,一个主体去(稳)杠杆,债券市场最初呈现宽幅震荡,继而转为熊市下跌。(2)三个主体加杠杆会逐步切换到两个主体加杠杆,一个主体去杠杆阶段;两个主体加杠杆,一个主体去(稳)杠杆,加杠杆部门在第二阶段可能发生切换。债券市场在第一轮大调整基础上,存在第二波下跌。] 明斯基时刻(Minsky Moment)是指美国经济学家海曼·明斯基 所描述的时刻,即资产价格崩溃的时刻。明斯基观点主要是经济长时期稳定可能导致债务增加、杠杆比率上升,进而从内部滋生爆发金融危机和陷入漫长去杠杆化周期的风险。攀升的利率迟早会侵蚀经济总需求,尤其在较高的债务杠杆下,经济对利率攀升的耐受程度更不如过往。以工业企业为观测指标,我们可以发现(企业主营业务收入-财务费用增速同比)为负的区间内,大都是经济政策转松的时刻。 观察过去十几年“企业主营业务收入-财务费用同比”与10年国债利率走势,当该指标出现拐点转向的时候,利率水平并不见得会反转下行,这当中有货币政策对实体经济反应的时滞因素,但当企业净收支增速转为负时点,在财务上意味着债务支出增加的速度超过企业正常生产经营收入增加的速度,这是企业经营情况可能急速恶化的征兆,利率市场也将孕育趋势下行的机会。

Reprinted from 微信公众号 ,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website:

https://www.followme.com

If you like, reward to support.

Hot

No comment on record. Start new comment.