我们的疫后经济到底怎么样了?

受疫情影响,中国经济在一季度负增长6.8%,挖了一个深坑,随后疫情对经济的负面冲击逐渐减弱,经济快速回升,二季度即正增长3.2%,展望未来几个季度,经济增长势头不减,投资、消费、净出口三大需求全部回升,共同推动经济上行。

与此相关的是企业经营指标也在快速改善,不同行业、不同背景的企业营业收入、利润都在反弹。

但是在总量快速回升的同时,经济结构性差距却在拉大。不同行业、不同领域的回升速度完全不一样,有些已经快速回升到了过去5年的高点,出现了一些过热的苗头,而有些行业虽在回升但仍然负增长。

行业发展的差异与过去十多年的走势相背,与宏观产业政策导向有明显的偏离,也达不到就业和民生的改善,需要充分关注并采取调整措施。

1

过去十多年,中国经济结构在不断优化

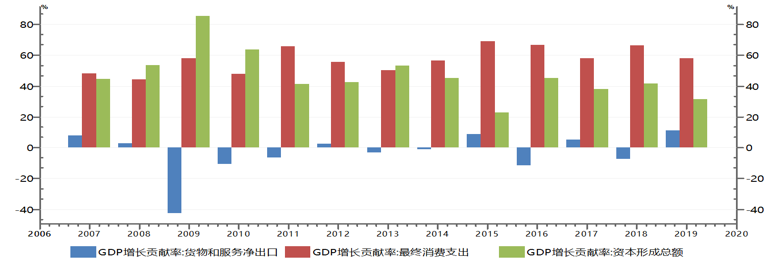

中国的经济结构性落差一直存在,过去十多年也在不断地优化调整,比较明显的特点是消费在经济体量中的份额持续上升,而投资在经济体量中的比重不断下降,从图1可以看出十年来固定资产投资对经济增长贡献大约从60%下降到30%,消费的贡献则从45%上升到60%以上。

经济基本面的变化反映到股市上就是消费股(包括食品饮料、医药、餐饮旅游等)在A股的市值比重越来越大,周期股(与固定资产投资相关的煤炭、有色、石油石化等)的市值比重越来越小。这也是中国经济转型和产业升级的结果,符合经济周期的运行规律。

| 图1 十年来三大需求对经济增长拉动的变化。数据来源:WIND;中航信托

| 图1 十年来三大需求对经济增长拉动的变化。数据来源:WIND;中航信托

但是今年疫情以后,经济结构出现了较大的变化,在内需和外需的比较中,表现为外需强、内需弱;在内需之间的不平衡性表现为投资强、消费弱;而在投资的几大板块中表现为基建投资和房地产投资强、制造业投资弱,并且这种变化趋势可能在未来几个月里还会继续存在。

2

疫情后经济结构的变化

疫情后,经济政策开始发力,并取得了显著的效果,经济增速在全球主要经济体中率先回正,预计在下半年会逐渐接近正常水平。但在经济恢复的过程中,经济结构出现了与以往不同的变化。

1、内需较弱,外需的拉动作用在加大

从表象上看,国外疫情尚未结束,需求较弱,经济大幅负增长;而国内经济增速快速回升,这种情况下外需的拉动作用较小,而内需的作用较大。但实际上分析具体的外需数据,可以发现,拉动经济增长的三驾马车中,今年外需的贡献很大。

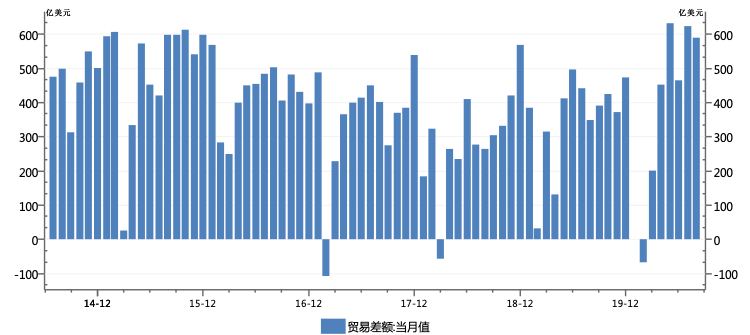

具体可以从中国的净出口数据(出口减进口)看,外需对中国经济的拉动作用不降反升。出口增速超出市场预期,特别是月度贸易顺差呈现扩大趋势,6月贸易顺差甚至创出了历史新高。

| 图2 今年贸易顺差规模很大。数据来源:WIND;中航信托

| 图2 今年贸易顺差规模很大。数据来源:WIND;中航信托

预计今年全年贸易顺差会达到4000~5000亿美元,换算成人民币差不多3万亿,而目前中国全年名义GDP大约为100万亿人民币(2019年为99.086万亿元),这样净出口将拉动中国经济增长约3%,这大致等于今年全年经济增速的预测值。

因此,在三驾马车中,内需两项——消费和投资对经济增长的拉动互相抵消,整体经济增长大致等于外需的拉动。

外需的强势增长一方面是由于中国出口商品国际竞争力提升,另一方面归因于发达国家以财政赤字来补贴本国居民收入,而国外居民收入的上升增加了对中国商品的需求。

对于中国出口商品国际竞争力的一个视角是中韩两国的出口比较。中国和韩国在国际分工中的地位较为类似,过去长时间中韩两国的出口增速同向性很强,一般中国出口增速会比韩国高5个百分点,但是到8月份中国今年出口累计增速已经转正,其中8月当月以美元计价的出口增速达9.5%,而韩国今年出口增速仍然大幅负增长,8月当月其出口增速仍为-10%,这充分反映了中国商品的国际竞争力在明显提升。

在国内国际双循环大格局下,外需保持强势,内需相对较弱,这种变化要引起重视。当然中国商品的国际竞争力提升是好事,未来也还会继续拉动中国总需求增长,但是发达国家的财政补贴不会太久,最终也会影响到中国的出口。

2、内需中,投资强、消费弱

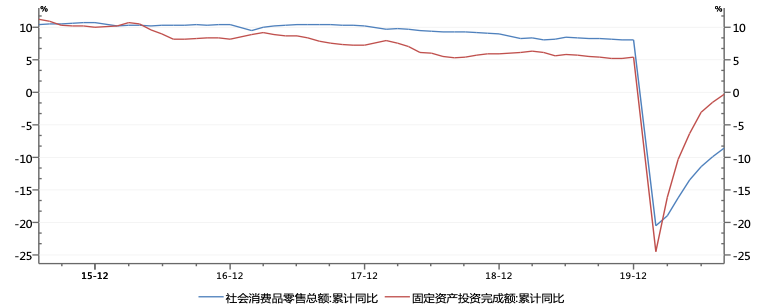

与过去十多年经济结构的变化趋势相反,今年经济结构中投资增速很快,但是消费增长较为低迷。比如7月当月社会消费品零售总额同比虽有上升但仍在负值区间,为-1.1%,低于市场的普遍预期,月度上升幅度也在下降,8月社销增速达到0.5%。但是固定资产投资增速在加速上升,7月当月固投增速为8.3%,比上个月5.6%有大幅增长,并且该数值已经明显高于2019年全年固投增速5.4%,也高于2018年全年增速的5.9%,几乎达到了过去五年的高点。

| 图3 疫情后的消费增速明显弱于投资增速。数据来源:WIND;中航信托

| 图3 疫情后的消费增速明显弱于投资增速。数据来源:WIND;中航信托

由于消费、投资分别与CPI和PPI相关,进一步结合物价走势判断,未来几个月投资强、消费弱的格局仍难改变。今年以来消费价格指数前高后低,一季度CPI达5%,7月份虽比6月份高,但也仅2.7%,8月份CPI同比进一步下降到2.4%。并且由于翘尾因素今年后几个月的CPI同比会逐月回落,到10月份、11月份CPI同比大概率会降到1%以下。受CPI下行的拖累,消费数据较难出现快速上升。而工业品出厂价格因素PPI目前仍很低,7月份为-2.4%,8月份回升到-2%,按照目前大宗商品走势,下半年PPI同比将会逐渐回升,这会驱动固定资产投资增速进一步上升。

可见未来几个月CPI下降而PPI上升,将使得下半年强投资、弱消费的趋势难以改变。

3、固定资产投资中,基建和房地产投资强,制造业投资弱

固定资产投资作为一个整体,其增速较高,成为今年拉动经济增长的重要力量,但并不是所有行业板块投资增速都很高,实际上其内部分化非常大。

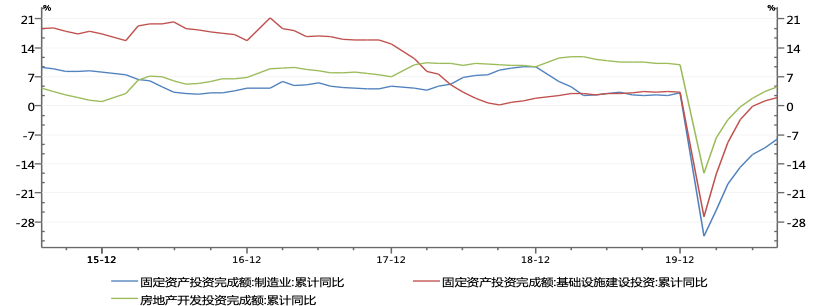

其中,房地产投资增速和基建投资增速很高,目前当月增速都已经大幅超过去年水平,累计增速也已经接近去年的水平,但是制造业投资增速却仍然低迷(见图4)。

| 图4 基建、房地产投资强,制造业投资弱。数据来源:WIND;中航信托

| 图4 基建、房地产投资强,制造业投资弱。数据来源:WIND;中航信托

从这些分化的数据可以看出,政府主导的基建投资以及房地产投资增速较高,已经恢复、甚至高于疫情前的水平,而自发性消费和自主性投资的增速仍然很低,受疫情影响较大,需要更多的政策支持。

消费和制造业投资对就业的影响较大,目前虽然经济总量恢复较快,但就业数据仍没有恢复到前期水平。

整体经济增速在快速回升,但同时也要关注经济结构的变化,一些变化并不利于中国经济转型和产业升级,需要政策来引导甚至干预。

前文提到的房地产投资增速已经快速上升,以目前的房地产销售和新开工数据来推测,虽然受到疫情的冲击,但预计全年增速也不低于去年,但是截至8月累计消费增速仍为-8%,制造业投资和民间投资都还是明显的负增长,这对促就业和惠民生都不利,对科技型企业的发展也有一定的掣肘。

-

作者:中航信托宏观策略总监。

Reprinted from 微信公众号,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.