A股彻底炸锅!T+0真的要来?上交所刚发话,网友:这下玩大了! 01 Jun 2020, 10:23

· Views 725

View translation

每逢周五有大招。这不,29号晚间,上交所一则大消息,投资圈炸开了锅刷屏了。

原来,上交所称,将研究引入单次T+0交易!还有回应调整上证综指编制方法建议。

来看看上交所都释放了哪些重磅信息。

上交所十大重磅消息

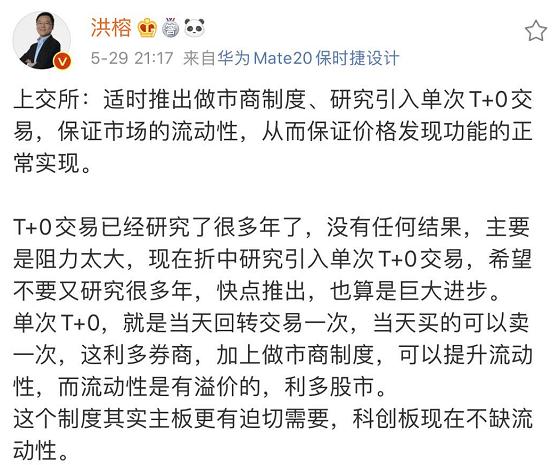

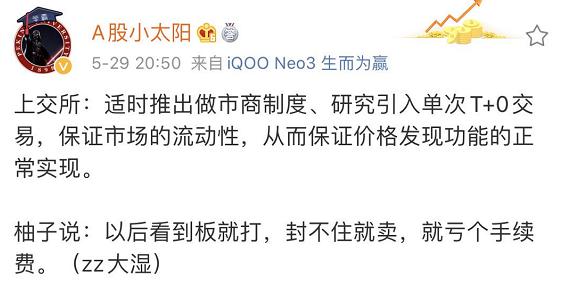

29日晚间,上交所就2020年全国两会期间代表委员关于资本市场的建议回应称,适时推出做市商制度、研究引入单次T+0交易,保证市场的流动性,从而保证价格发现功能的正常实现。

1、上交所将构建更为高效的并购重组和再融资制度,针对科技创新企业的发展需求,做出市场化和便利性安排;

2、研究推出鼓励吸引长期投资者的制度,为市场提供更多长期增量资金,稳定投资者预期、熨平股价过度波动带来的市场损伤;

3、完善股份减持制度,平衡好大股东正常股份转让权利和其他投资者交易权利背后的利益需求,满足创新资本退出需求和为股份减持引入增量资金。

4、上交所将制定更有针对性的信息披露政策,在更强调以信息披露为核心的监管理念的同时,在量化指标、披露时点和披露方式等方面做出更有包容性的制度安排;

5、加大股权激励制度的适应性,大幅提升科创公司对人才的吸引力;

6、适时推出做市商制度、研究引入单次T+0交易,保证市场的流动性,从而保证价格发现功能的正常实现。

7、回应调整上证综指编制方法建议:下一步,上交所在研究上证综指编制方法的完善方案时,将充分听取市场各方意见并借鉴国际最佳实践经验,在修订指数表征功能的同时,应尽量保证与现有指数无缝衔接,保证指数的连续性和稳定性,维护正常的交易秩序。

8、上交所将继续按照“简政放权、转变作风”的要求,在把好质量关的基础上,优化审核服务,适当提高审核速度,完善并公布审核标准,压缩自由裁量空间,积极支持科创企业依法依规利用资本市场茁壮成长。

9、因上证综指已成为A股最具代表性的指数,越来越多的市场参与人认为有必要对现行指数编制方式进行调整,以更为准确地表征沪市表现继而稳定投资者预期。

10、基于我国投资者结构和上证综指独特的标志性地位,指数的调整优化需要审慎评估、综合考量。

什么是T+0交易

上交所的T+0消息一出,引起市场热议。

这是科创板运行以来,上交所首次对T+0交易制度进行回应。去年3月1日,科创板相关业务规则和配套指引亮相,并没有包含“T+0”交易制度。对此,上交所彼时回应称,基于对科创板“建立更加市场化的交易机制”的考虑,上交所对包括T+0在内的交易机制加强了研究论证。为保障科创板开板初期的平稳运行、避免交易者长期形成的投资习惯在短时间内发生过大改变,按照稳妥起步、循序渐进的原则,在相关规则征求意见稿中未将T+0交易机制纳入。

所谓“单次T+0”,即日内买入后可卖出,或日内卖出后可再行买入,两个方向均限操作1次。值得注意的是,目前沪深两市的股票交易制度中,卖出股票后的资金已经可再度买入股票(限1次),但买入后不可卖出,“单次T+0”在现有卖出-买入后是否可以再度卖出,需要规则进一步明确。

分析认为,单次T+0若能得以实施,将对券商股形成一定利好。此外,交易制度的重大调整将涉及系统的升级、调试,也对证券周边的技术服务提供商如金证股份、恒生电子等构成利好。

沪指失真问题引发争论

近期,中泰证券首席经济学家李迅雷一篇《沪指失真问题应引起充分重视》引发股民刷屏,文章称全国两会上,有代表和委员接受采访时指出,上证综指编制方法有待优化,李迅雷也认为十分必要,应引起证监会、上交所等有关机构的充分重视。

李迅雷指出,四大原因影响沪指表征性:一是我国上市公司结构与宏观经济结构变迁未完全同步;二是随着企业生命周期变化,上市公司中微利或亏损类企业数量增多;三是新股计入指数的时间存在不合理之处。四是加权方式的问题。

李迅雷建议,科创板公司计入上证综指本就是上证综指的题中之意,因此,应尽早解决尽早实现。ST股票宜尽早从指数中剔除。对新股计入指数的时间进行调整。上证综指于1991年7月15日发布以来,在新股计入时间方面做过几次调整,现行的上市后第11个交易日计入指数规则是2007年确定的,主要是与当时新股首日无涨跌幅且普遍大幅高开有关。

关于加权方式,李迅雷指出,从国际情况看,2005年标普宣布,对其美国市场指数(含标普500指数)由总股本加权改为自由流通股本加权;2006年开始,香港恒生指数逐步由总股本加权改为自由流通股本加权;2005年开始,日本东证TOPIX指数分3个阶段,由总股本加权改为自由流通股本加权。由此看来,国际经验也是十分丰富和成熟的。沪指也有必要早日推进。

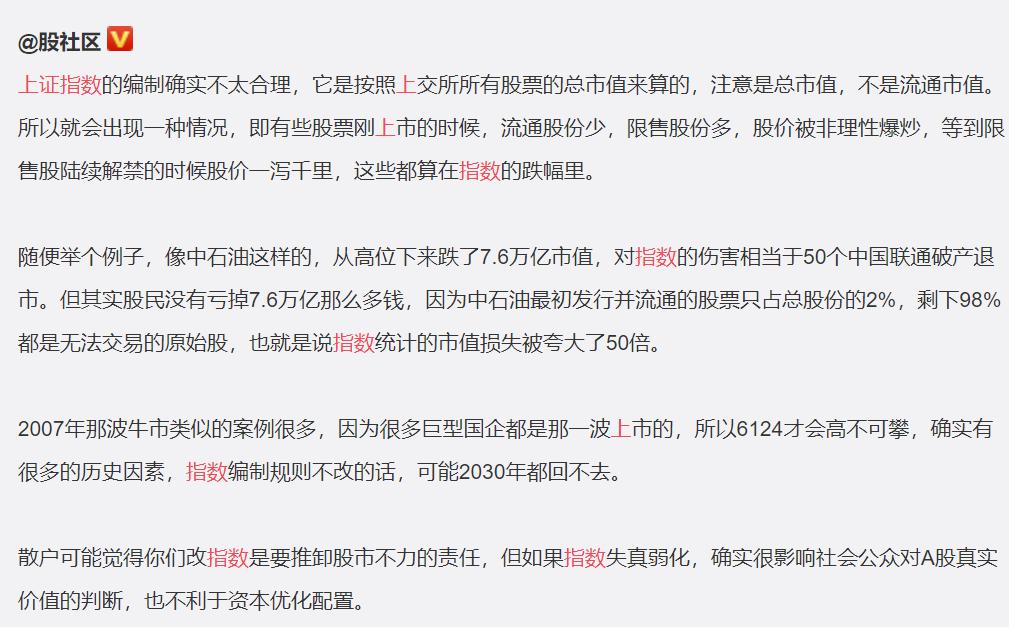

另外,也有大V对上证指数有些看法,认为,它是按照上交所所有股票的总市值来算的,注意是总市值,不是流通市值。所以就会出现一种情况,即有些股票刚上市的时候,流通股份少,限售股份多,股价被非理性爆炒,等到限售股陆续解禁的时候股价一泻千里,这些都算在指数的跌幅里。

以下是上交所公告原文。

2020年全国两会于昨日顺利闭幕,意义非同寻常。资本市场在新时期扛鼎新使命,成为代表委员们慷慨建言的热点之一。上交所由衷感谢两会代表委员和专家媒体的拳拳呵护与关切,始终倾听每一个声音、记录每一个建议,并将努力使之成为推动上交所深化改革工作的动力与基石。

【代表委员之声】全国人大代表、小米集团董事长兼CEO雷军:加快卫星互联网发展,鼓励商业航天企业科创板上市。

全国政协委员、上海市地方金融监督管理局局长解冬:科创板开局良好,但对照设定的改革目标,还有不小差距。比如,市场规模尚小,未形成集聚效应、规模效应,部分关键制度供给仍显不足、运行效果还有待实践检验。

【上交所】承载以卫星互联网、商业航天企业为代表的高科技与制造业深度融合企业登陆资本市场,是科创板设立之初即承担的时代使命。

中国证监会发布的《关于在上海证券交易所设立科创板并试点注册制的实施意见》清晰指出,科创板作为面向世界科技前沿、面向经济主战场、面向国家重大需求的新生板块,主要服务于符合国家战略、突破关键核心技术、市场认可度高的科技创新企业。重点支持新一代信息技术、高端装备、新材料、新能源、节能环保以及生物医药等高新技术产业和战略性新兴产业,推动互联网、大数据、云计算、人工智能和制造业深度融合,引领中高端消费,推动质量变革、效率变革、动力变革。今年3月,《科创属性评价指引(试行)》和《上海证券交易所科创板企业发行上市申报及推荐暂行规定》相继发布,提出了由“3+5”的“常规指标+例外条款”组成的科创属性评价指标体系,进一步明晰了科创属性的把握维度,便利企业自主判断是否符合科创板定位,也有助于发挥科创板集聚和服务优质科创企业的应有功能。可以看到,不仅是“卫星互联网、商业航天企业”,科创板对所有代表了先进生产力的优质高科技企业有很大的容量和友好的通道,科创企业的上市归属地有了非常透明的抵达路径。

截至2020年5月27日,上交所已受理304家企业提交科创板发行上市申请,除已完成审核的企业外,仍在审核中的企业110家。受理企业整体呈现出不少鲜明的特点。 产业行业聚集度较高。 上市标准选择多元化。 科创属性和成长性明显。 地域具有一定的集中性。

至今年7月22日,科创板完整运行将满一年。从制度变革到效率变革,科创板的开局基本符合预期。首先是 公司价值得到了应有体现 基础制度改革得到了检验

与此同时我们也深刻认识到,科创板才刚刚起步,在改革实践经过一段时间的市场检验后,科创板应给企业提供更大的平台和创新的勇气,激活连绵不绝的中国科创生产力。

实践暴露问题也能解决问题。上交所将以问题为导向,从优化“资本供给”和“制度供给”入手推动下一步工作。“资本供给”方面,上交所将 构建 更为高效的并购重组和再融资制度 鼓励吸引长期投资者的制度 完善股份减持制度, 制定更有针对性的信息披露政策 加大股权激励制度的适应性 适时推出做市商制度 研究引入单次T+0交易

值得一提的是,在中国证监会的指导支持下,上交所秉承“突出市场导向,提升服务能力,优化审核方式,提高信披质量,稳定市场预期,保障常态供给”的原则,已经迈入 “科创板审核2.0” 阶段, 将注册制改革不断推向深入。“科创板审核2.0”的核心是“一个不变”和“四个变化”,即坚持以信息披露为核心不变,让审核问询“更精准、更高效、更务实、更协同”。 坚持以信息披露为核心 “更精准” “更高效” “更务实” “更协同”

【代表委员之声】全国人大代表、铜陵有色金属集团控股有限公司副总经理丁士启表示,注册制将发行定价交给市场,使得优质企业能够提升融资效率,将资本市场的价值发现功能放大,实现市场优胜劣汰。

全国人大代表、北京证监局局长贾文勤认为,注册制有3个原则必须坚持:尊重注册制的基本内涵,借鉴国际最佳实践,体现中国特色和发展阶段特征。她尤其强调,注册制不是不审、不管。

【上交所】在党中央、国务院坚强领导下,按照中国证监会统一部署,上交所协同市场各方坚持贯彻注册制的基本内涵,坚持以信息披露为核心,使发行人在符合基本发行条件的基础上,更加注重以投资者需求为导向,真实准确完整地披露信息;投资者根据发行人披露的信息审慎做出投资决策,形成合理价格,从而更有效发挥市场在资源配置中的决定性作用。

在审核端, 一是精简优化发行上市条件,转化为严格的信息披露要求。 二是以信息披露为核心,严把审核质量关。 三是坚持公开透明、可预期审核。 四是归位尽责,压严压实中介责任。

在发行端,科创板突破了市盈率限制,定价、规模、节奏采取充分的市场博弈机制。结果显示,市场选择的差异性和博弈后形成的一致性初步得以体现,发行节奏总体有序,核心机制有效。 一是发行价格由市场决定。 二是募资金额相对适中。 三是投资者申购踊跃。

良好的开局来之不易,科创板的建设和成长还任重道远。要充分发挥科创板“试验田”作用,也需要不断对改革进一步推进过程中面临的难题予以克服和优化。如,信息披露针对性还不够,有效信息不充分、不突出;过于注重监管合规性,投资决策信息不足、冗余信息多;信息披露语言友好度欠缺,与新《证券法》要求的“简明清晰,通俗易懂”仍有差距;文件格式和内容安排不够规范等。在审核问询环节中,需进一步提升审核的重大性和针对性,进一步统一审核标准和尺度,进一步优化审核与注册衔接机制。日前,上交所在中国证监会的指导支持下,在总结前期发行上市审核工作的基础上,以实施“科创板发行上市审核2.0”为抓手,切实提高效率,优化审核服务,促进科创板做优做大。

近期,科创板申报企业逐渐增多,审核任务逐步加重。本着进一步强化服务实体经济、服务科创企业的初心,上交所将继续按照“简政放权、转变作风”的要求,在把好质量关的基础上,优化审核服务,适当提高审核速度,完善并公布审核标准,压缩自由裁量空间,积极支持科创企业依法依规利用资本市场茁壮成长。

【代表委员之声】全国人大代表、广东国鼎律师事务所主任朱列玉建议修改《中华人民共和国刑法》,提高证券“三罪”(欺诈发行罪、操纵股市罪、内幕交易罪)的量刑年限。

全国政协委员、申万宏源证券研究所首席经济学家杨成长表示,证券市场的原则是公开、公平、公正,关键是公开。与信息披露相关的内幕交易、虚假陈述、操纵市场等典型违法,都应当成为法律法规严查、严惩的对象。

【上交所】财务造假、市场欺诈等行为严重危害市场秩序,损害投资者利益。上交所将按照金融委和中国证监会要求,一以贯之,认真做好信息披露监管工作,督促上市公司、控股股东、实际控制人及相关各方牢记“四个敬畏”,恪守“四条底线”。在日常监管工作中,按照中国证监会“三及时”要求,通过全面摸排、持续紧盯、严肃惩戒等多种方式,打击造假、欺诈等违法违规行为,保障中小投资者利益,着力营造良好的市场生态。

在具体工作中,将加强事中事后监管。事中,发挥一线监管优势,挖掘潜在风险隐患。对于发现的财务真实性存疑公司或异常交易线索,综合采取问询、约谈等措施持续紧盯。对于线索明确的,及时提请有关部门核查。事后,对于已经查实的重大违法违规行为,及时快速从严处理,对公司和有关责任人根据实际情况予以公开谴责、公开认定的顶格处分。下一步,上交所将继续持续动态跟踪,抓早抓小,防微杜渐,前移监管端口,努力将财务造假隐患遏制在萌芽状态。

【代表委员之声】全国人大代表、立信会计师事务所董事长朱建弟:建议调整上证综指编制方法,提升指数表征作用。

全国政协委员、申万宏源证券研究所首席经济学家杨成长表示:指数优化是基础性制度建设重要组成部分,以更好地表征市场变化和服务投资者。

【上交所】股票指数是对股票市场整体价格水平的反映,对反映沪市上市公司整体发展情况具有重要表征意义,对市场参与人做出投资决策、进行财富管理具有重要现实作用。

上证综指作为A股市场第1个指数,推出以来其整体走势与宏观经济总量变化趋势一致,基本反映了国民经济发展情况。近年来,随着宏观经济结构转型升级的步伐加快,A股市场规模在快速发展壮大的同时,股市内在结构发生了深刻变化,从而出现了指数短期走势与经济运行状况存在阶段性背离的情况。因上证综指已成为A股最具代表性的指数,越来越多的市场参与人认为有必要对现行指数编制方式进行调整,以更为准确地表征沪市表现继而稳定投资者预期。

不仅是A股市场,在全球科技创新力变革的历史进程中,近10年来,国际代表性指数编制方法也在不断地进行完善。标普、恒生均对其标杆指数的编制方法进行了优化;今年以来,日本交易所集团也拟对TOPIX指数的编制方法进行持续修改。

上交所始终关注市场关切。一直以来,上交所协同中证指数有限公司本着科学、客观、开放的态度,持续跟踪国际指数编制方法的发展趋势,在不断征询市场意见建议的同时,对指数功能的完善进行了深入研究。基于我国投资者结构和上证综指独特的标志性地位,指数的调整优化需要审慎评估、综合考量。下一步,上交所在研究上证综指编制方法的完善方案时,将充分听取市场各方意见并借鉴国际最佳实践经验,在修订指数表征功能的同时,应尽量保证与现有指数无缝衔接,保证指数的连续性和稳定性,维护正常的交易秩序。

Reprinted from 微信公众号_中国基金报 ,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website:

https://www.followme.com

If you like, reward to support.

Hot

-THE END-