昨日全球金融市场受地缘局势和经济数据双重影响走势分化。美股在滞胀担忧和和谈希望的拉锯中收跌,AI技术突破重创了传统软件板块。欧洲市场微幅收高,但PMI骤降暴露出极大的滞胀风险。美元受美联储高利率预期支撑维持强势。大宗商品上演过山车行情,原油在常规交易大涨后,因美伊传出15点停火计划及霍尔木兹海峡有望重开的消息于夜盘暴跌。黄金历经长时间下跌后,受长线买盘及降息预期托底迎来强劲反弹。同时,中国A股与港股无视外围扰动,在政策利好带动下录得报复性大涨。今日全球市场将密切关注中东和谈的实质性进展。

昨日发生了什么?

美元:

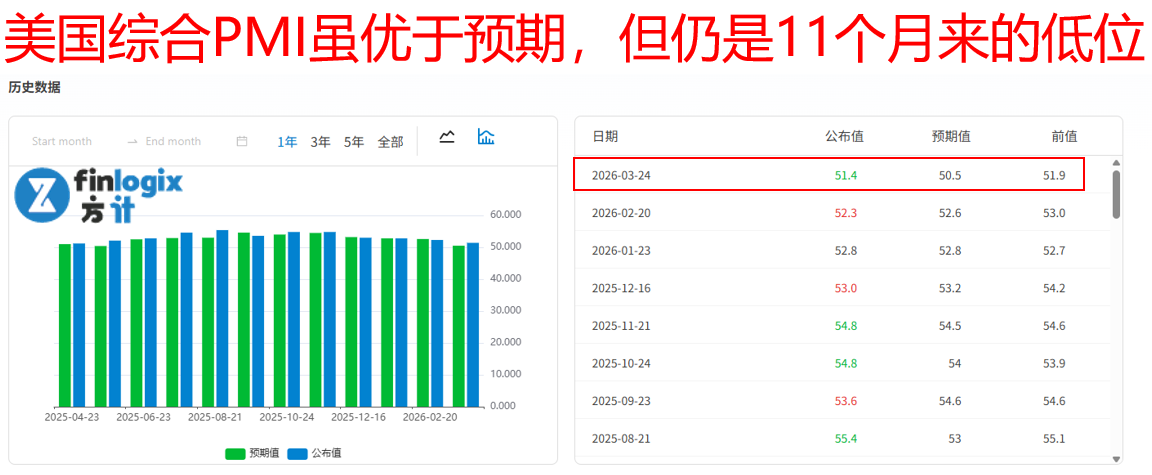

美元指数小幅震荡走高,尾盘上涨0.04%至99.18。本月截至目前为止,美元累计上涨约1.54%,有望创下去年10月以来的最佳单月表现。美元的走强主要受到两方面宏观因素的支撑。首先,美国3月综合PMI初值意外降至51.4,创11个月新低,尽管引发了滞胀担忧,但相较于欧元区和英国,美国经济放缓的幅度较小,为美元提供了相对的基本面支撑。其次,中东冲突推高了能源价格和通胀预期,导致市场大幅下调了对美联储降息的预期,高利率环境的延续使得美元对其他主要货币保持强势。受此影响,非美货币普遍承压,欧元兑美元和英镑兑美元分别录得下跌0.04%及0.09%。

澳元:

澳元兑美元汇率呈现震荡走低后小幅企稳的格局,纽约尾盘微跌0.23%至0.6992至0.6997附近。澳元走势近期主要受到两股相反力量的拉扯与博弈。一方面,由于中东地缘政治紧张局势持续,市场避险情绪被重新激发,推动资金涌入美元,对风险敏感的澳元构成了明显的下行压力。同时,澳大利亚国内疲软的宏观数据也进一步拖累了汇价。最新公布的数据显示,受服务业大幅下滑的影响,澳大利亚3月综合PMI初值骤降至47,跌入收缩区间并结束了此前连续18个月的扩张态势,加剧了市场对该国国内需求走弱的担忧。另一方面,澳元的跌幅受到国内加息预期的托底支撑。目前市场正密切关注即将公布的澳大利亚2月份CPI数据,预期整体通胀将同比持稳于3.8%。如果通胀数据符合或高于预期,将大幅加强市场对澳洲联储在5月会议上连续第三次加息25个基点至4.35%的预期。

中国AH股市:

昨日中国A股与港股表现极为亮眼,无视外围地缘局势的扰动,走出强劲的反弹行情。A股方面,受国家政策利多连发与前一交易日美股反弹的带动,三大股指集体走高,并在尾盘出现报复性拉升。上证指数大涨1.78%报3881.28点,创下一年来单日最大涨幅;深证成指上涨1.43%,创业板指上涨0.5%。

沪深两市成交额维持在2.08万亿元人民币的高位。盘面上呈现普涨态势,微盘股暴涨超5%,军工、绿色电力、港口航运等板块涨幅居前。机构分析认为,中国对石油进口依赖度相对较低,受中东地缘冲击影响有限,市场去风险化已接近尾声,核心逻辑依然占据优势。

港股方面同样大幅反弹,恒生指数收涨2.79%突破25000点,恒生科技指数大涨2.51%。有色金属、生物医药板块领涨,不过南向资金趁机大幅净卖出近274亿港元。

美国股市:

美国股市在震荡交投中收跌,主要指数表现疲软。道琼斯指数下跌0.18%,标普500指数下跌0.38%,纳斯达克综合指数下跌0.84%。市场主要受地缘政治和企业微观消息双重影响,科技七巨头大幅跑输并抹去了前一交易日的涨幅,谷歌和微软领跌。特别是传统软件股遭遇重创,由于亚马逊AWS开发出能自动执行多种职能的AI智能体,加上Anthropic的Claude具备接管用户电脑的能力,市场担忧AI将颠覆传统软件订阅模式,导致相关软件股ETF重挫超过4%,创一个月来最大跌幅。不过,小盘股逆势收涨0.45%。在债市方面,美国国债收益率全线走高。10年期国债收益率上涨1.59个基点至4.362%,2年期美债收益率上升4.32个基点至3.895%。由于能源价格上涨带来强烈的通胀预期,交易员下修了对美联储降息的预期,目前市场不再预期今年会有降息行动,甚至年底前加息一码以上的概率大幅提升至4成左右。

欧洲股市:

昨日欧洲三大股指收盘涨跌不一,英国富时100指数上涨0.72%,法国CAC40指数上涨0.23%,而德国DAX指数微跌0.07%。市场在权衡地缘政治风险、经济数据疲软及欧洲央行政策预期时产生分歧。宏观层面滞胀警报全面拉响,受能源价格上涨与供应链受阻冲击,欧元区3月综合PMI超预期骤降至50.5,创10个月新低。尽管制造业PMI升至51.4创45个月新高,但服务业PMI跌至50.1,德国和法国的服务业PMI同步超预期降温。

欧洲央行官员指出,战争使滞胀风险迫近,如果油价上涨波及经济其他领域,央行必须保持高度灵活性和警惕以控制物价,这使得欧洲央行深陷控通胀与保增长的两难境地。板块表现上,化工与部分科技股走高,但银行业因通胀恶化前景而普遍走弱。

黄金:

黄金市场昨日在常规交易时段,由于中东冲突推升通胀疑虑,市场预期美联储等全球主要央行将维持高利率环境,打压了不生息的黄金。现货黄金价格一度跌超2%,下探至每盎司4300美元附近,而黄金期货更创下连跌十日的纪录,较今年1月的高点已回落超过21%。由于散户和ETF的动量驱动,黄金在市场动荡初期成为了提供流动性的提款机。尽管短期面临抛压,华尔街大多头仍将其视为中长期的买入窗口,认为地缘政治风险和新兴市场央行购金将提供长期支撑。在周二纽约盘后,因市场传出美国正与伊朗寻求一个月停火协议的消息,黄金避险与降息预期重新定价,价格迅速拉升反弹,最终现货黄金反倒小涨1.42%。

原油:

原油市场呈现过山车行情。在周二的常规交易时段,受中东战事迟迟未能平息、美国十大炼油厂之一的瓦莱罗炼厂突发爆炸受损等因素影响,油价强势攀升。同时霍尔木兹海峡的商业通航量暴跌95%,引发了严重的断供恐慌,推动WTI和布伦特原油周二双双大涨近5%,分别收报92.35美元/桶和104.49美元/桶。然而在周二美东时间午盘过后,有媒体披露美国已向伊朗提交了一份包含15项条件的停火计划,且川普暗示伊朗送上了与霍尔木兹海峡有关的能源大礼。这则潜在的停战斡旋消息导致油价在盘后迅速跳水,WTI原油重挫近5%,一度跌破88美元/桶,几乎抹平了此前的所有涨幅。

今日重要事件(澳洲东部时间):

11:30 澳洲CPI(已公布,年率3.7%,低於預期3.7%)

18:00 英国CPI

19:45 欧央行长发表谈话

*代表更具影响力的先行指标,值得日内交易者重点关注。

今日关注行情:

今日投资者首要关注的绝对核心是美国与伊朗之间关于15项条件和平计划及一个月停火协议的进展。目前有报道称,美国正通过巴基斯坦积极斡旋,要求伊朗拆除核设施、停止支持代理人并重新开放霍尔木兹海峡,而川普总统也释放了双方已接近达成协议的乐观信号。

对于股市而言,潜在的停火协议将极大缓解市场对于全球供应链中断和滞胀的恐慌。若和谈取得实质性证实,欧美股市有望迎来明显的释压性反弹,尤其是前期因能源成本高企而承压的欧洲制造业与消费板块。美国方面,除了关注地缘局势,还需紧盯即将出炉的进出口物价数据,若通胀压力因油价回落而显现缓和迹象,将进一步助推美股成长股的反弹。同时,软件与AI领域的颠覆性技术进展将继续对传统SaaS板块构成结构性压制。

在汇市方面,美元近期的强势主要建立在避险需求和通胀导致的美联储年内不降息预期之上。如果中东局势确实降温,避险情绪消退且油价大跌,短期内可能会削弱美元的上涨动能,导致美元指数高位盘整或小幅回调。反之,非美货币如欧元、日元等可能获得短暂喘息的机会,特别是日元有望在经济数据分化和干预预期中寻找方向。

大宗商品市场将是今日波动最为剧烈的领域。原油价格已在盘前因和谈预期跌破88美元,如果停火协议或霍尔木兹海峡恢复通航的消息得到官方确认,原油可能进一步下探至冲突前的价值区间。但如果谈判破裂或伊朗方面强硬否认,油价将面临更加猛烈的报复性反弹。

对于黄金市场而言,今日走势将极为复杂。一方面,地缘政治风险的降温理论上会削弱黄金的避险溢价,对其构成短线抛压;但另一方面,如果油价下跌带动通胀预期同步降温,市场重新燃起对美联储在2026年下半年降息的希望,国债收益率的走低将对黄金形成极强支撑。结合黄金大跌超20%后华尔街普遍认为已现中期买入窗口,以及新兴市场央行长期的配置需求支撑,黄金在今日的行情中大概率会在剧烈震荡中企稳。若降息预期占据主导,黄金有望延续昨日盘后的强劲拉升势头,稳固在4500美元上方。

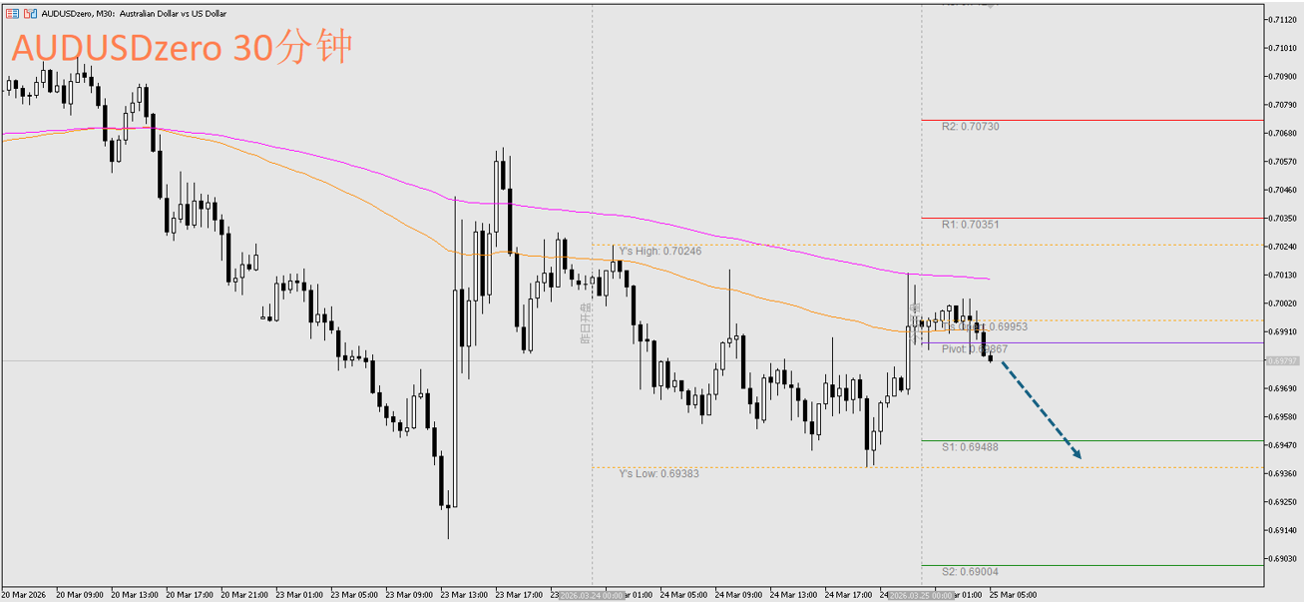

澳元兑美元 AUDUSD

日内交易策略:现价到0.6995,考虑做空。

阻力参考:0.7045

支撑参考:0.6950、0.6940

技术面:从ACY独家指标<高级枢纽点>来看,目前方向偏空,且于亚洲早盘公布完澳大利亚CPI之后收于枢纽点(Pivot)之下,算是确认日内做空的信号。因此考虑现价到0.6995,考虑做空。

黄金兑美元 XAUUSD

日内逆势交易策略:反弹到4490~4540区间企稳后,考虑做多。

阻力参考:4650、4720

支撑参考:4400

技术面:日线层级上,黄金空头格局尚未改变,惟3月23日的长下影线发挥功效扮演支撑的脚色,加上昨日临收盘前加今日早盘,金价有效往上突破4500美元,因此可以亚洲早盘北京时间7点的小时K线当成逆势做多的参考据点。规划当价格回踩4490~4540区间企稳时,有逆势做多的机会,适合积极型交易者。

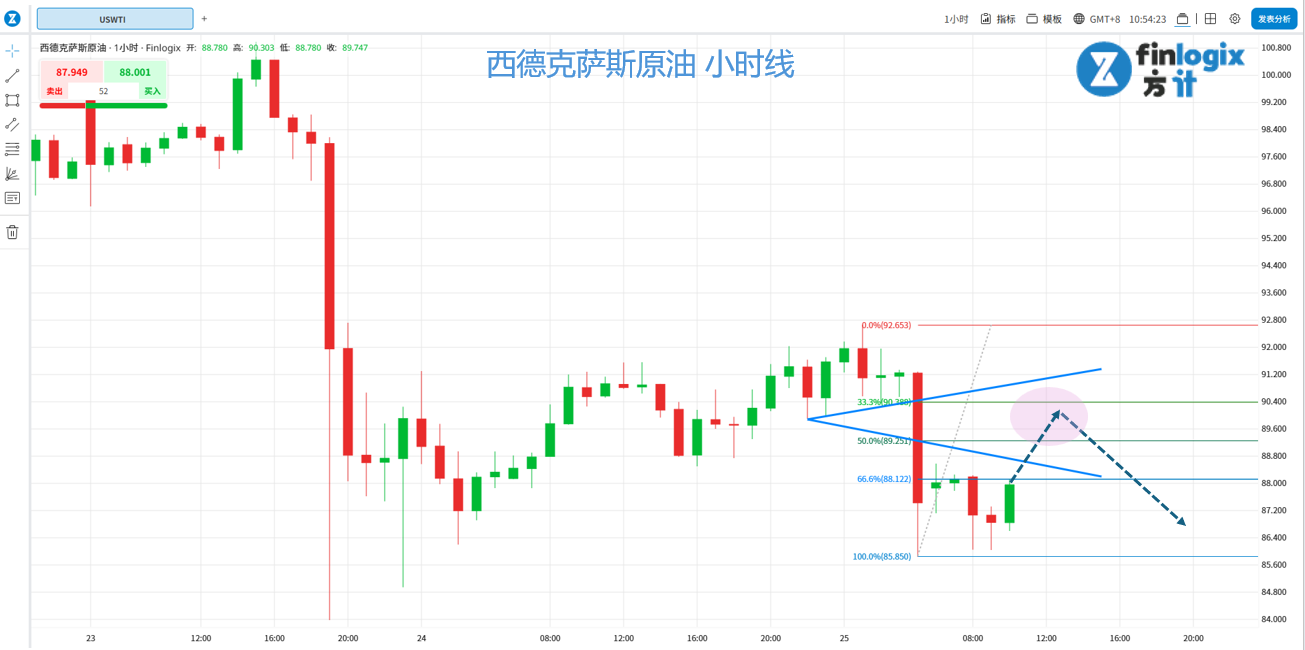

西德克萨斯原油 USWTI

日内交易策略:反弹来到89.25~91区间止涨后,考虑做空

阻力参考:93

支撑参考:86、85

技术面:原油价格受到3月23日吞噬K线影响而受到压制,今日凌晨4点更是受到消息面影响而暴跌,若以最近的小时线波段当成参考区间,规划可能的反弹区域,因此价格若接下来反弹至89.25~91区间止涨后,有考虑做空的机会。

本文内容由第三方提供。ACY证券对文中内容的准确性和完整性,不做任何声明或保证;由第三方的建议,预测或其他信息导致了投资损失,ACY证券不承担任何责任。本文内容不构成任何投资建议,与个人投资目标,财务状况或需求无关。如有任何疑问,请您咨询 独立专业的财务或税务的意见 。

Disclaimer: The views expressed are solely those of the author and do not represent the official position of Followme. Followme does not take responsibility for the accuracy, completeness, or reliability of the information provided and is not liable for any actions taken based on the content, unless explicitly stated in writing.

Leave Your Message Now