PMI数据下降背后的含义(真的是干货到没朋友,建议谨慎阅读)

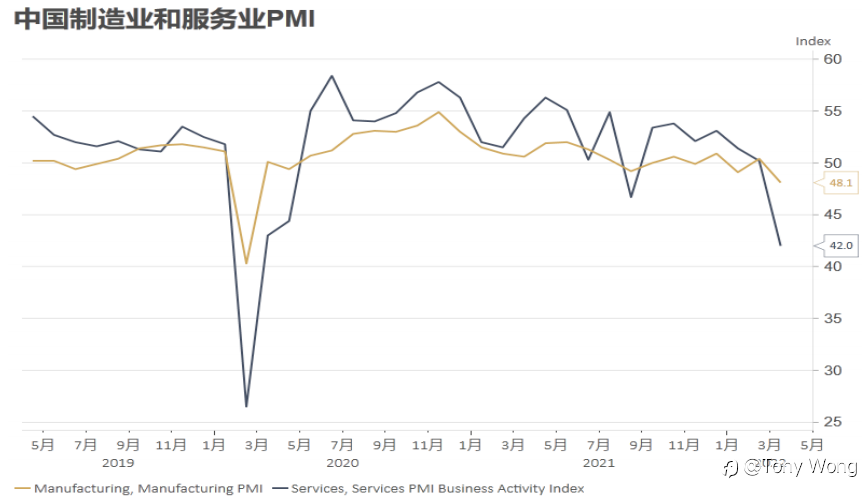

本周格外关注中国经济数据的表现,中国3月财新服务业PMI从2月份的50.2降至42,下降8.2个百分点,显示服务业活动重现收缩,且收缩率显著。企业普遍反映,3月份防疫措施收紧,经营活动受到影响,需求端下挫。

此前公布的3月财新制造业PMI较上月回落2.3个百分点至48.1,两大行业景气度双双下降,拖累3月财新中国综合PMI下降6.2个百分点至43.9,为2020年3月以来最低,显示近期疫情导致企业生产经营活动再度收缩。

从居民部门名义支出和名义收入的角度来说,名义支出的进一步收缩,也意味着名义收入的收缩,因为收入和支出总是相对应的。结合此前的社融数据的大幅下滑,中国上半年度需求将保持进一步的放缓,以至于经济机器本身正在形成支出和收入的负向循环,经济自身放缓的增强。当看到一连串的经济自我反馈之后,央行货币政策大概率会开始宽松,以逆转这个自我形成的反馈。

政策层面,国务院总理李克强4月6日主持召开国务院常务会议,决定对特困行业实行阶段性缓缴养老保险费政策,加大失业保险支持稳岗和培训力度;部署适时运用货币政策工具,更加有效支持实体经济发展。会议指出,要适时灵活运用多种货币政策工具,更好发挥总量和结构双重功能,加大对实体经济的支持。一是加大稳健的货币政策实施力度,保持流动性合理充裕。

可以看到政策会议提到了总量和结构的问题,因此央行的大概率会保持较大的宽松幅度。4月份央行祭出降准的措施是较高概率会落地的。由于当前抗疫措施带来的需求下挫是在原本需求下挫基础上的雪上加霜。

金融市场上,A股和港股在经历了大幅下跌之后,政策实质上已经在不断的干预,中国股市当前正处在相对的底部,因为估值层面还不算完全的便宜,中美利差的收缩也将继续带来陆股通的资金流出,但这个相对底部进一步下行的空间其实是有限的,后续市场的反馈依然倾向于政策层面的干预。

一定程度来说,经济和金融市场的变化是不匹配的,中间的流动性才是二者演化的桥梁。所以会看到一种奇怪的景象,即经济已经千疮百孔了,但金融市场却繁荣上涨,因为央行流动性注入的缘故。总的来说,Q2之后,国内股市保持相对乐观。

免责声明:本公文章,仅用于记录本人对市场的一点理解,也仅供欣赏和参考,不作为任何具体投资买卖依据,市场风险自担盈亏自负!#创作者# #沪深股市# #港股# #经济#

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.