这次通胀真是“暂时性”的吗?

摘要:数据拆解显示当前通胀具有全面上升的风险

要点:美欧的通胀压力已经无法简单用“暂时性”因素来敷衍,底层的通胀趋势在疫情作用下变得更加难以判断。随着通胀预期自我强化的不断演进,预期脱锚风险可能会进一步上升。

今年以来,由于全球经济复苏、刺激政策生效和供应链修复缓慢,通胀迅速升温并屡超预期。对此,主要央行行长们几乎一有机会就会提示,通胀是“暂时性”的。但这似乎无法令人信服,包括前美国财长萨默斯、前美联储主席格林斯潘和前纽联储行长达德利在内的大佬们多次警示,美联储在玩火。目前,新冠疫情进入下半场,主要经济体复苏势头均有所放缓。理论上,需求回落会产生通缩压力,但现实却是通胀持续高企。当前经济形势被拿来与1970年代的滞涨时期对比,两者具有相似的供给冲击和货币超发特征,暗示通胀压力不会马上消失。不同的是,这是一次百年一遇的由公共卫生危机引发的经济周期,疫情防控形势及其后遗症进一步提高了判断通胀形势的难度。

数据拆解显示当前通胀具有全面上升的风险

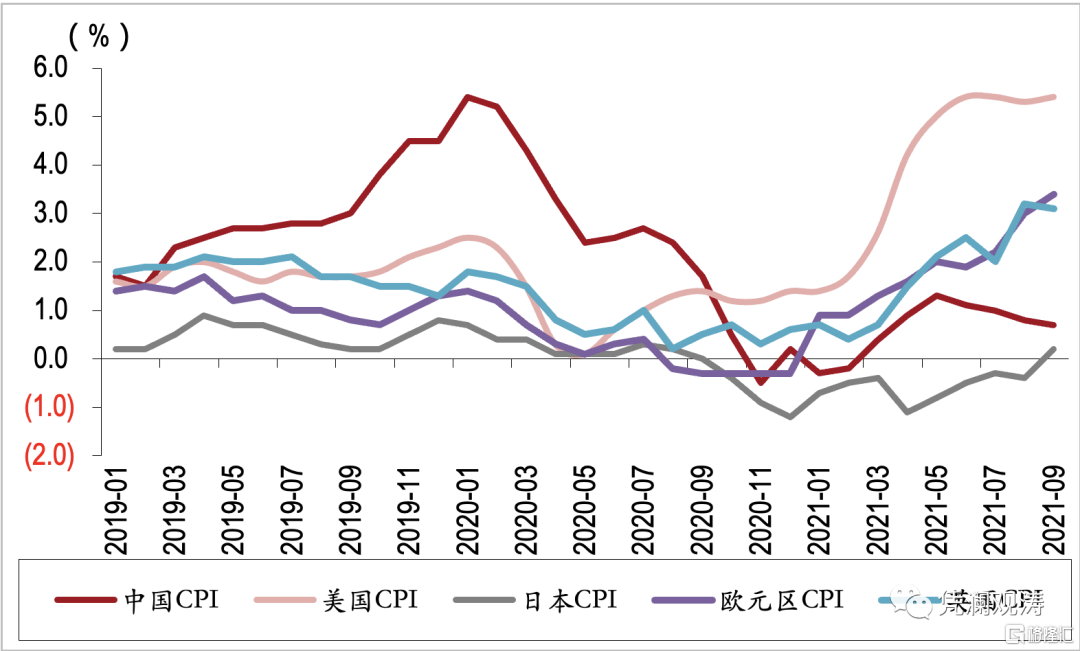

美欧通胀接近失控,中日较为低迷。9月份,美国CPI增速较去年低点上升5.3个百分点,远超过其他主要经济体,随后是欧元区3.7个百分点和英国2.8个百分点;日本CPI依旧疲软,仅较去年低点上升1.4个百分点;中国CPI受“猪周期”拖累,仅较去年低点上升1.2个百分点(见图1)。即便以剔除食品和能源后的核心CPI来看,9月份,美国核心CPI同比增长4%,大幅超过2%的目标值;欧元区增长1.9%,终于接近欧央行的目标,创下了2008年金融危机后的新高;中国和日本依然低迷,分别增长1.2%和0.1%(见图2)。值得注意的是,美联储主要参考的PCE和核心PCE,分别同比增长4.4%和3.6%,创下1991年以来的新高。

图1:主要经济体CPI指标(单位:%)

资料来源:万得;中银证券

图2:主要经济体核心CPI指标(单位:%)

资料来源:万得;中银证券

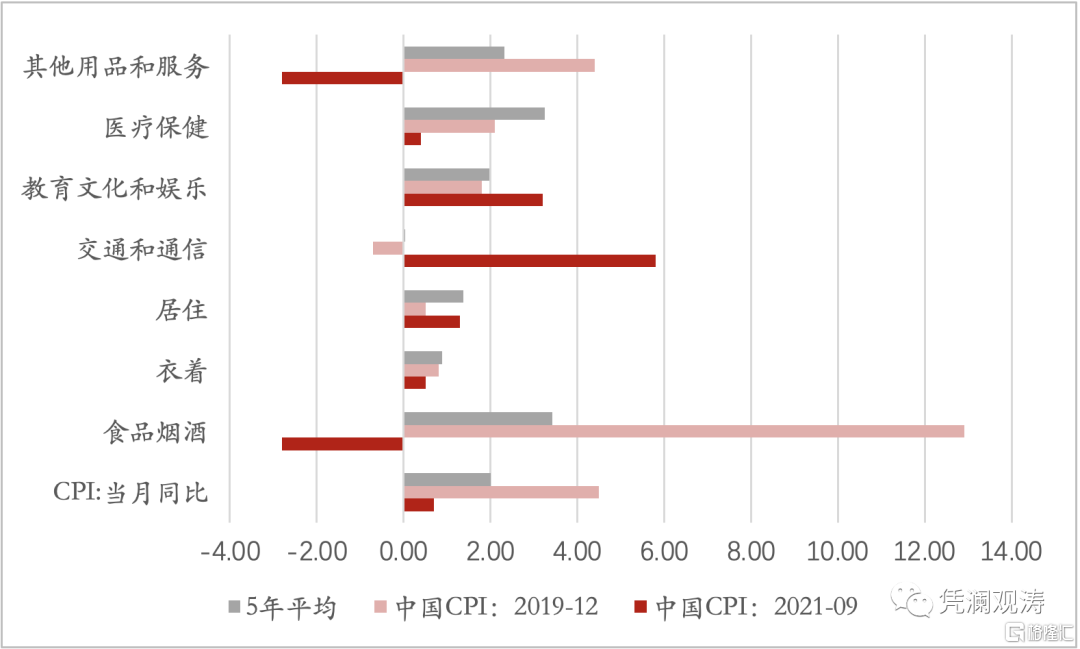

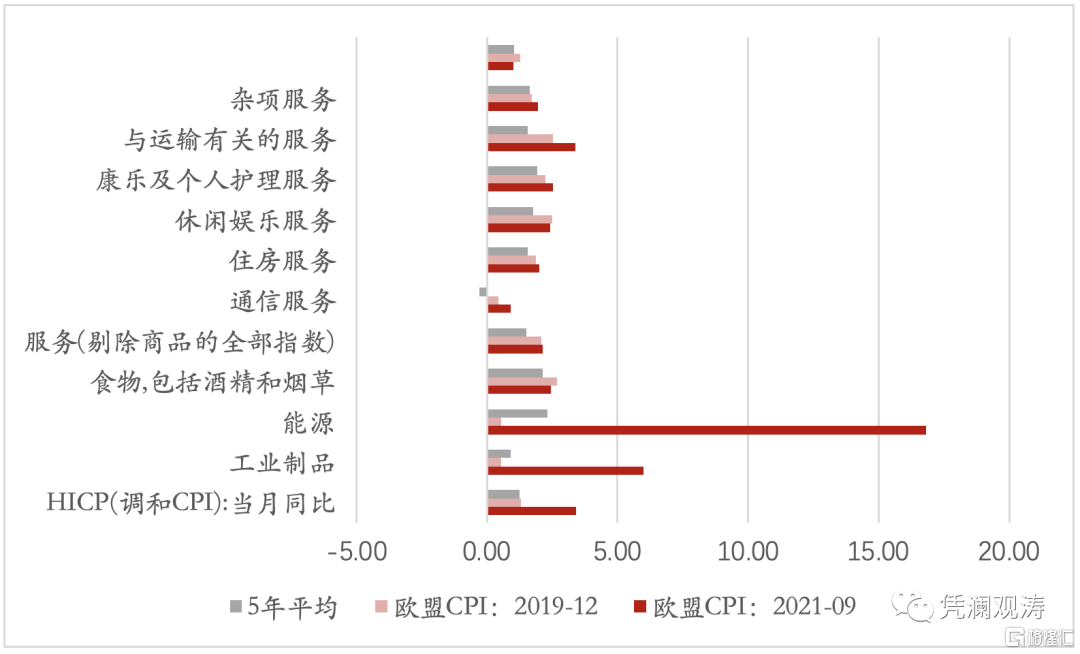

从CPI结构看,中美欧的通胀都受异常项拉动,尤其是能源及交通运输。9月份,中国CPI的7个大类中有3项高于整体增速,分别是居住、交通通信、教育文化和娱乐,而2019年底则仅有食品项拉动通胀(见图3)。由此看,中国的通胀分布反而比2019年底猪瘟时期更为均衡。欧盟则截然相反,同期11个类别中仅3项高于整体通胀,分别是工业制品(金属价格影响较大)、能源和与运输有关的服务(见图4),而2019年底有6个分项高于均值。由此看,欧盟的通胀可能更多受到能源危机的驱动,与上文欧元区CPI和核心CPI差距较大相符。9月份,美国12个CPI分项中仅3个高于整体CPI增速,分别是能源、交通运输、个人计算机及其周边设备,与2019年底持平,也似乎没有结构性风险(见图5)。

然而,与趋势项对比后发现,美欧全面通胀的风险依然存在。如果以9月份的通胀增速与过去5年均值相比较的话,除了医疗保健外,欧美的CPI分项通胀增速均高于趋势值,尤其是美国,多个分项已经是过去5年均速的3倍以上。而中国却恰恰相反,多项持平或低于过去5年均速,与核心CPI低迷相符。此外,“暂时性”通胀的最大依赖是底层通胀逻辑没有改变,异常分项会向长期趋势分项靠拢,最终回归常态。不过,均值回归的逻辑在新冠时期已多次失灵,谁能料到二季度德尔塔疫情在东南亚肆虐导致出口订单再次回流中国呢?

图3:中国CPI分项指标(单位:%)

资料来源:万得;中银证券

图4:欧盟CPI分项指标(单位:%)

资料来源:万得;中银证券

图5:美国CPI分项指标(单位:%)

资料来源:万得;中银证券

美联储反复论证通胀是“暂时性”的,但未来走势高度依赖供应链修复。美联储旧金山分行为此推出了“新冠敏感型”PCE和“新冠非敏感型”PCE。从该指标看,去年疫情期间价格大幅下跌的分项在今年迎来爆发式上升,8月份同比增速达到4.7%,拉动核心PCE增长2.9个百分点,而疫情不敏感的PCE分项则趋于稳定,5月份以后已经有所下滑(见图6)。

图6:美国核心PCE拆解指标(单位:%)

资料来源:美联储旧金山分行;中银证券

注:其归类原理是将核心PCE内的124个小分项进行归类重构,如果价格和消费量在2020年2月至4月出现明显异常变动,就归为疫情敏感PCE,否则为疫情非敏感PCE。

货币角度看通胀短期内难以回归疫情前的常态

自疫情爆发以来,全球央行实施了史无前例的货币刺激政策,一次性货币扩张的冲击余温仍在。从主要央行资产负债表规模与年化名义GDP之比看,美联储、欧央行和日本银行资产负债表在2020年扩张的效率远胜2008年金融危机时期,分别上升15.0、22.4和28.1个百分点(见图7)。今年以来,随着经济复苏,日本银行和欧央行的扩张速度有所收敛,美联储扩表则在三季度GDP增速大幅放缓的推动下再创新高。

图7:主要央行总资产与年化名义GDP比值(单位:%)

资料来源:万得;中银证券

从M2与年化名义GDP之比看,广义货币的扩张仍明显偏离疫情前的趋势。除中国以外,美欧日的比值上升幅度均达到两位数:今年三季度,美国仍较2019年底高出20个百分点;二季度,欧元区和日本仍较2019年底高出17和29个百分点(见图8)。即便M2同比增速有所回落,但M2同比增速仍显著高于疫情前水平。截至9月份,剔除基数效应后,中国M2两年复合均速为9.3%,高于2019年同期1.1个百分点;美国为18.0%,高出12.9个百分点;日本M2为6.6%,高出4.3个百分点;欧元区为8.6%,高出2.2个百分点(见图9)。

图8:主要经济体M2与名义GDP比值(单位:%)

资料来源:万得;中银证券

图9:主要经济体M2同比增速(单位:%)

资料来源:万得;中银证券

淤积的流动性只有三种去处,要么流向金融市场导致资产价格膨胀,要么流向实体经济导致通胀飙升,要么像日本一样货币流通速度下降沉淀在银行系统和居民储蓄里(资产负债表衰退)。面对三种去处,央行的应对策略将会天差地别。相较美联储来说,日本银行和欧央行显然在对抗第三种去处的通缩压力,加息的门槛也会更高。日本化对美国来说确实是一个长期风险,但前两者的分析对于明年美联储的货币政策和美国通胀走势更具意义。

目前来看,美国资产价格已经不便宜。10月份的标普500席勒市盈率仅次于互联网泡沫时期(见图10)。根据资产再平衡理论,假设实体通胀、房地产价格和债券都被纳入投资组合中,美股的通胀压力也需要加配其他三类资产。实体通胀已经不言而喻,原材料和商品价格均是数十年罕见的高位。虽然房地产销售已有所走弱,但美国CS房价指数同比增速仍大幅上行接近次贷危机的高点(见图11)。值得注意的是,美国30年固定房贷利率仅有3%,比次贷危机时期还低了2.5个百分点,这进一步提升了信贷泡沫的风险(见图12)。

图10:标普500席勒市盈率

资料来源:万得;中银证券

图11:美国房价与房销同比增速(单位:%)

资料来源:万得;中银证券

图12:美国30年固定放贷利率(单位:%)

资料来源:万得;中银证券

通胀预期稳定是央行必须坚守的底线。消费者的通胀预期会随着通胀数据不断强化。因而,如果通胀增速持续上升,消费者通胀预期将会有脱锚的风险。10月份,美国密歇根大学问卷调查的居民通胀预期达到4.8%,接近金融危机时期的高点;5年期美债通胀预期达到2.9%,突破金融危机时期的高点(见图13)。通胀预期在薪资增速的加持下将变得更为牢固,有可能形成“工资—通胀”的螺旋式上升。截至10月份,美国非农时薪增速连续六个月上升至5.8%,显著高于上一轮均值;9月份,亚特兰大联储的薪资增长指数达到4.2%,创下2007年11月以来新高(见图14)。

图13:美国居民和5年期国债通胀预期(单位:%)

资料来源:美联储;万得;中银证券

图14:美国薪资与核心CPI同比增速(单位:%)

资料来源:美联储;万得;中银证券

供需角度看通胀回落急需供应修复

新冠疫情暴发初期,需求和供给同时大幅收缩,整体上是通缩力量更胜一筹,导致核心CPI明显下行。随着疫苗普及和疫情防控常态化后,前期需求端因经济衰退的通缩力量快速切换至经济重启的通胀力量,但供给收缩的通胀压力却未显著改善,尤其是各行各业产能和就业恢复效率不尽相同,叠加供应链的牵连作用,通胀迅速“爆表”。此外,发达国家史无前例的刺激政策进一步提高需求,但缺乏有效的复工复产组织力,供需失衡进一步加剧。以2019年底为基准,截至今年9月份,美国消费高于生产约21个百分点,日本高出23个百分点,欧盟高出4个百分点,仅中国生产高于消费7个百分点。

供应链断裂的另一个体现是运费居高不下。中国出口“一箱难求”,美国最繁忙的洛杉矶港和长滩港却严重堵塞,集装箱堆积如山。截至10月22日,中国出口集装箱指数(CCFI)较上年初上涨270%,波罗的海干散货指数(BDI)和好望角型运费指数(BCI)也分别上涨352%和277%(见图15)。关键零部件缺失和运力不足导致美国制造商库销比处于历史低位,出现了罕见的“涨价去库存”现象。随着需求预期回落,企业可能更不愿意增加供给,只想静待供需平衡。而疫情反复和各地供应商生产断断续续,也可能让企业失去耐心,进一步抑制通胀压力的改善。

图15:国际运输指数

资料来源:万得;中银证券

高通胀问题压倒就业改善,严重打击消费者信心。如果将失业率与通胀率相加构成一个美国“痛苦”指数,我们发现该指数与美国消费者信心高度同步。由于今年失业率下降速度较去年有所放缓,而通胀率飙升,“痛苦”指数在今年显著反弹,导致美国消费者信心在4月份后快速走低,8月份甚至创下2012年以来的新低70.3,到10月份也仅反弹至71.7,低于疫情暴发前的水平(见图表16)。

图16:美国“CPI+失业率”指数和消费者信心(单位:%)

资料来源:万得;中银证券

主要结论

美欧的通胀压力已经无法简单用“暂时性”因素来敷衍,底层的通胀趋势在疫情作用下变得更加难以判断。主要经济体的货币超发已成事实,要么实体通胀,要么资产价格膨胀,要么资产负债表衰退。随着通胀预期自我强化的不断演进,预期脱锚风险可能会进一步上升。即便央行乐意看到薪资增速较上一轮经济周期有所改善,但也要警惕“工资—通胀”的螺旋式上升组合出现。

此外,只要疫情防控的关键一环缺失,供应链修复就会变得缓慢且不确定。明年通胀可能仍不会低于疫情前水平。至于恶性通胀仍是小概率事件,毕竟主要央行都有1970年代的应对经验。反而是近期美国国债的交易方向转至“美联储被迫加息刺破泡沫,引发经济快速下行”的逻辑。

作者:管涛,文章来源格隆汇,版权归原作者所有,如有侵权请联系本人删除。

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.