9月FOMC会议后,美债利率如何变化?

美联储9月议息会议释放较为明显的Taper信号,预计将压降市场对美债需求。

核心观点

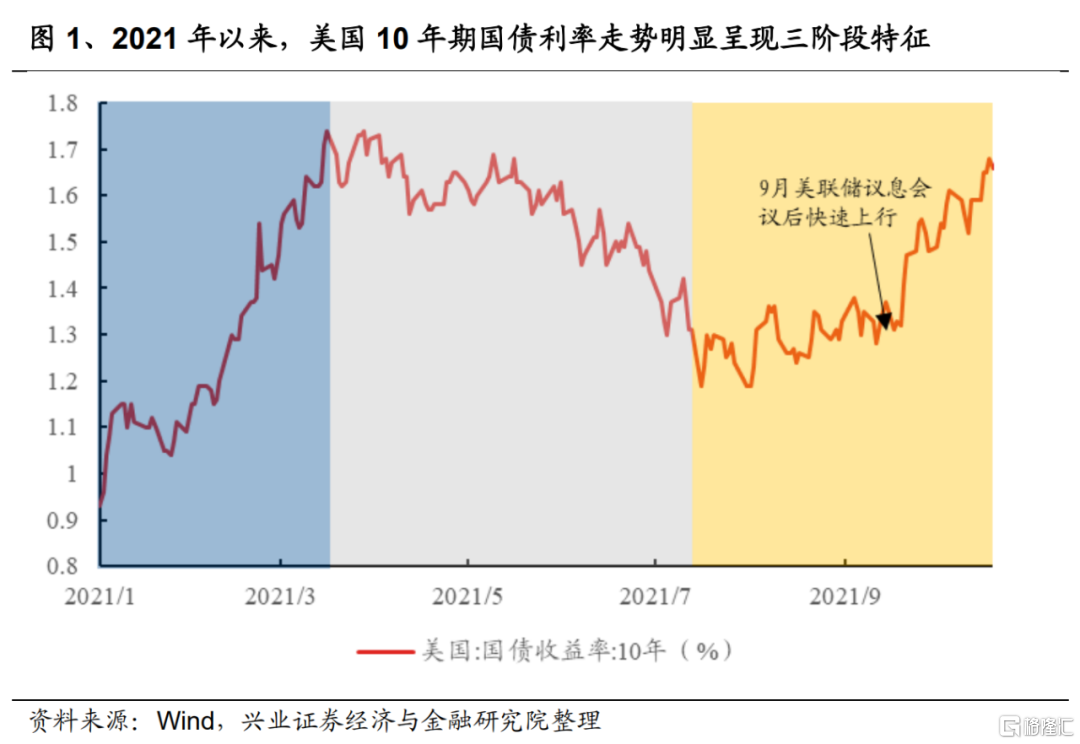

9月FOMC会议后,美债利率变化:9月美联储会议后,美债利率从1.32%快速上行到1.66%,向1.74%年内高点迫近。原因包括:1)美联储议息会议释放较为明显的Taper信号;2)财政刺激预期升温,美债供应量将大幅提升;3)财政部将通过TGA账户回收流动性;4)美国通胀预期上升。

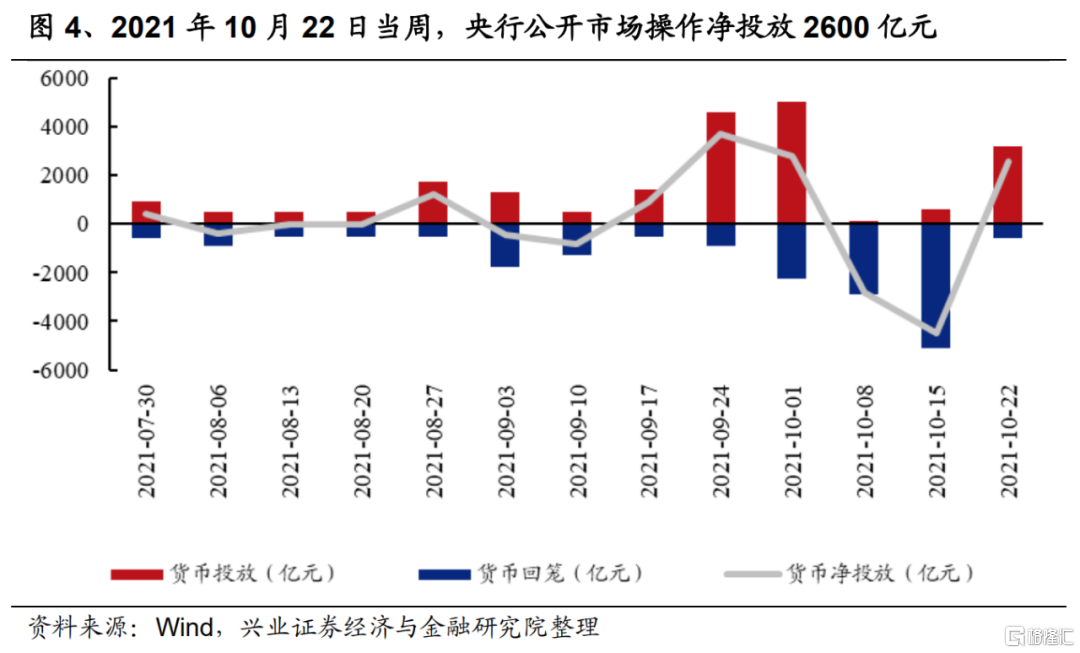

公开市场操作:本周净投放2600亿元。2021年10月22日当周,为维护流动性平稳,央行公开市场操作进行货币回笼600亿元,货币投放3200亿元,货币净投放2600亿元。

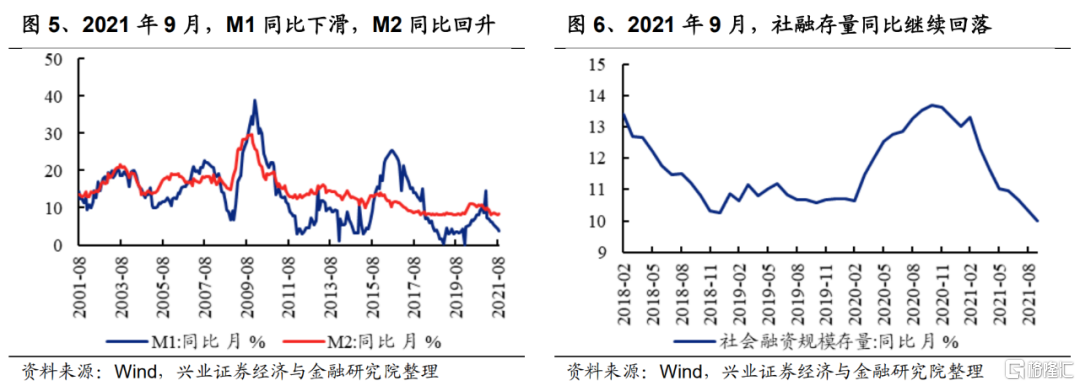

货币派生:9月M1-M2负剪刀差走阔,社融不及预期。2021年9月,M1同比增速3.7%,M2同比增速8.3%,M1-M2的负剪刀差从-4%走阔到-4.6%。9月新增社融2.9万亿元,低于市场预期的3.2万亿元。

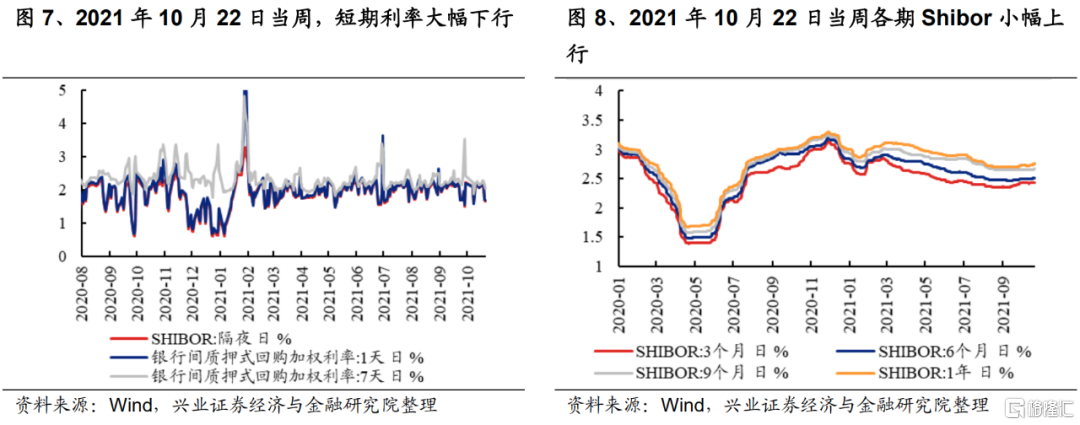

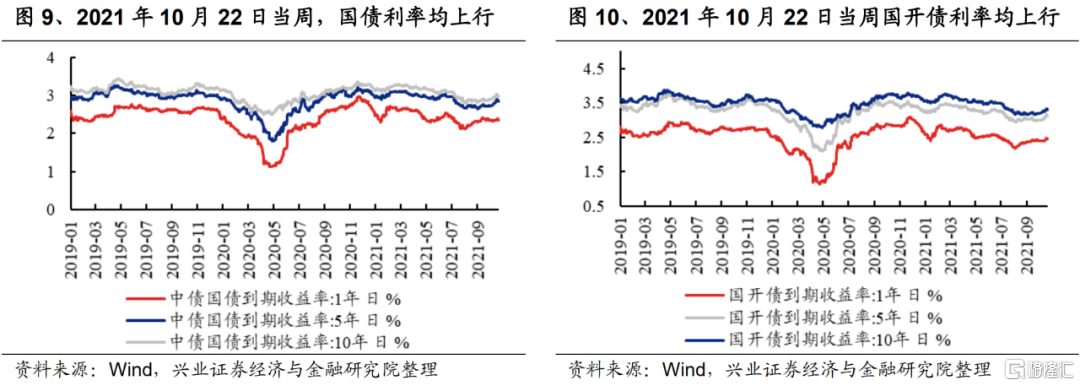

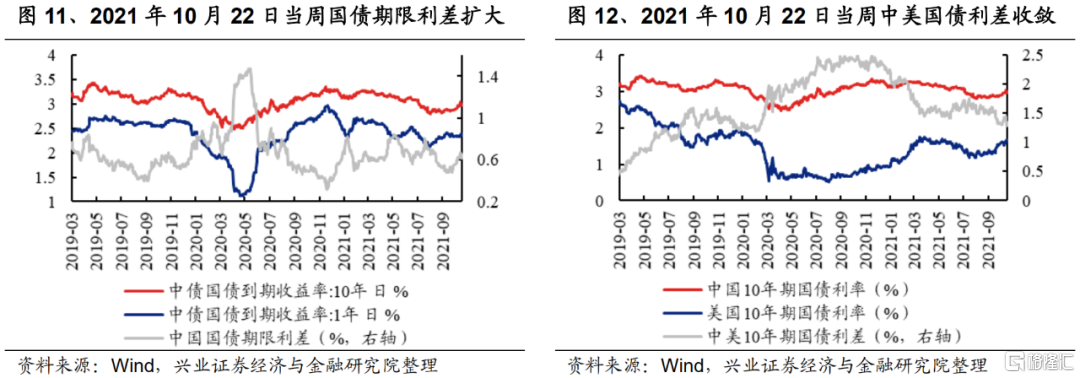

国内利率:国债利率均上行,中美利差收敛。2021年10月22日当周,隔夜Shibor下行39BP至1.67%,1天回购利率下行38BP至1.70%,7天回购利率下行11BP至2.03%。10年期国债利率上行3BP至3.00%,10年期国开债利率上行5BP至3.31%。从中国国债利率期限利差来看,利差小幅扩大2BP至0.65%,中美10年期国债利差收敛4BP,回落至1.34%。信用利差方面,各期限信用利差均回落,其中中长期信用利差下行较多。1年期AAA级下行2BP至0.47%, 5年期AAA级下行5BP至0.73%,AAA级下行3BP至0.83%。

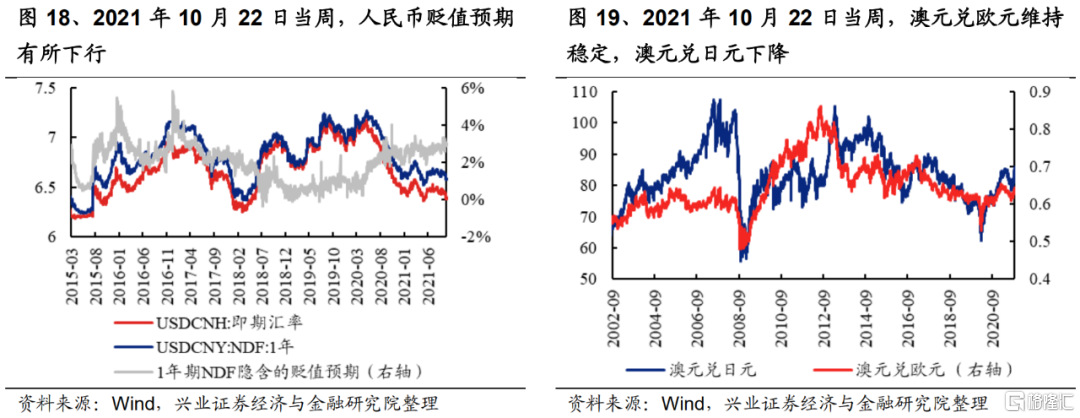

外汇市场:美元指数与CRB指数均下行。2021年10月22日当周,美元指数下行至93.61,CRB指数继续下行至237.68,澳元兑欧元维持在0.64,澳元兑日元下行至84.67。人民币汇率方面,离岸人民币汇率小幅降至6.38,1年期NDF下行至6.58,贬值预期有所下降。

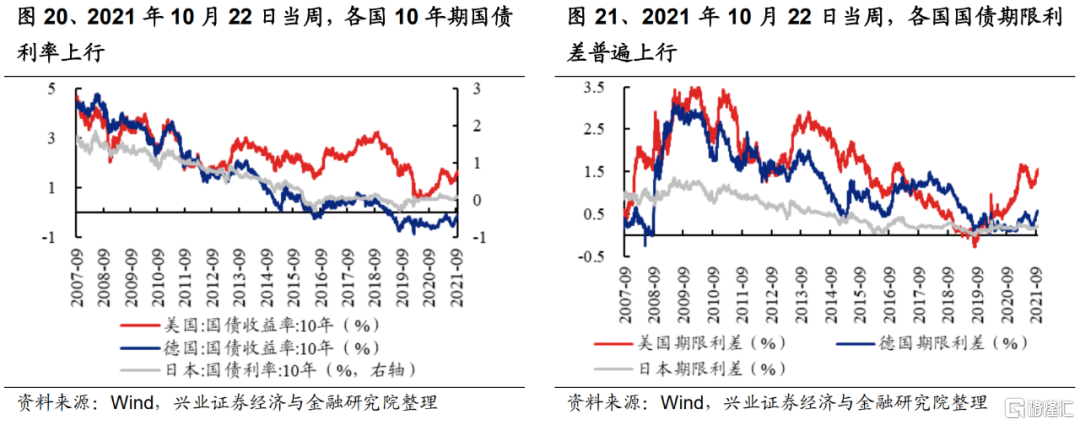

海外利率:各国国债利率与国债期限利差普遍上行。美国10年期国债利率上行7BP至1.66%,德国10年期国债利率上行5BP至-0.15%。日本10年期国债利率上行1BP至0.09%。各国的国债期限利差普遍上行,美国期限利差上行6BP至1.53%,德国期限利差上行4BP至0.56%,日本期限利差上升1BP至0.21%。VIX指数:继续回落。2021年10月22日当周,VIX指数由16.3下降至15.4,意味着投资者对未来市场的恐慌有所减缓,风险偏好提升。

风险提示:风险事件冲击,海内外央行货币政策超预期变化

报告正文

9月FOMC会议后,美债利率如何变化?

9月22日美联储议息会议(FOMC)后,美国10年期国债利率呈现快速上升趋势。2021年以来,美国10年期国债利率走势明显呈现三阶段特征:1-3月间,在美国经济复苏的助推下,美国10年期国债利率快速上行,从年初的0.93%上升到3月31日的年内高点1.74%。4-7月间,受流动性过剩、通胀预期下行、拜登基建计划受阻等因素影响,美国10年期国债利率开始下行,3月31日至8月4日,美国10年期国债利率从1.74%回落到1.19%。而从8月至今,受就业数据回暖、Taper信号释放等影响,美国10年期国债利率开启新一轮上行,8月4日至10月22日,美国10年期国债利率开始持续上行,尤其是9月美联储会议后,美债利率从1.32%快速上行到1.66%,向1.74%年内高点迫近。

9月美联储议息会议后,美国10年期国债利率快速上升的原因包括:1)美联储议息会议释放较为明显的Taper信号,预计将压降市场对美债需求;2)财政刺激预期升温,美债供应量将大幅提升,美债利率面临较大上行压力;3)财政部将通过TGA账户向市场回收流动性,推升美债收益率;4)美国通胀预期上升,助推美债收益率。

美联储9月议息会议释放较为明显的Taper信号,预计将压降市场对美债需求。9月会议仍未正式宣布Taper,但提到“如果经济进展符合预期,可能很快缩减资产购买”。会后鲍威尔的发言更为鹰派,其明确表示如果经济发展符合预期,11月会议就将宣布Taper。而在9月30日,多位美联储高官都暗示Taper会“很快”到来。美联储缩减购债规模,将导致对美债的需求减少,即变相增加了市场上的美债供给,给美国国债利率带来较大上行压力。

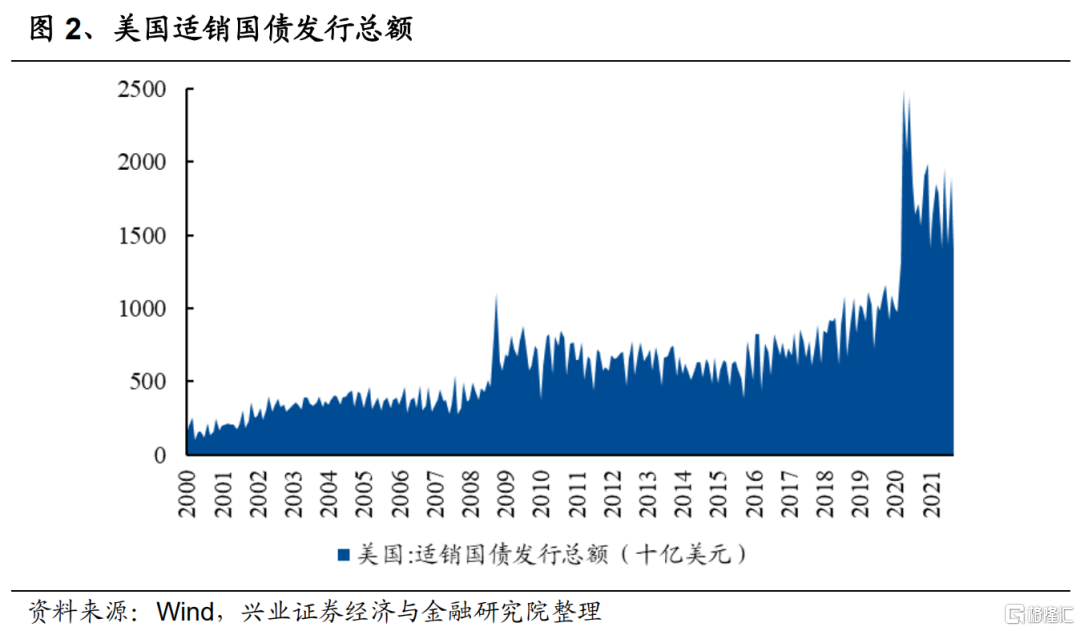

财政刺激预期升温,美债供应量将大幅提升,美债利率面临较大上行压力。尽管10月6日美国两党已就提高债务上限至12月的协议达成共识,债务违约风险暂时解除。但考虑到债务上限解决后财政部大概率“报复性”发债,叠加参众两院已就3.5万亿美元支付方案达成一致。因此四季度尤其是年底,在美债供应量大幅提升、美联储Taper缩减购债规模下,美债利率面临较大上行压力。

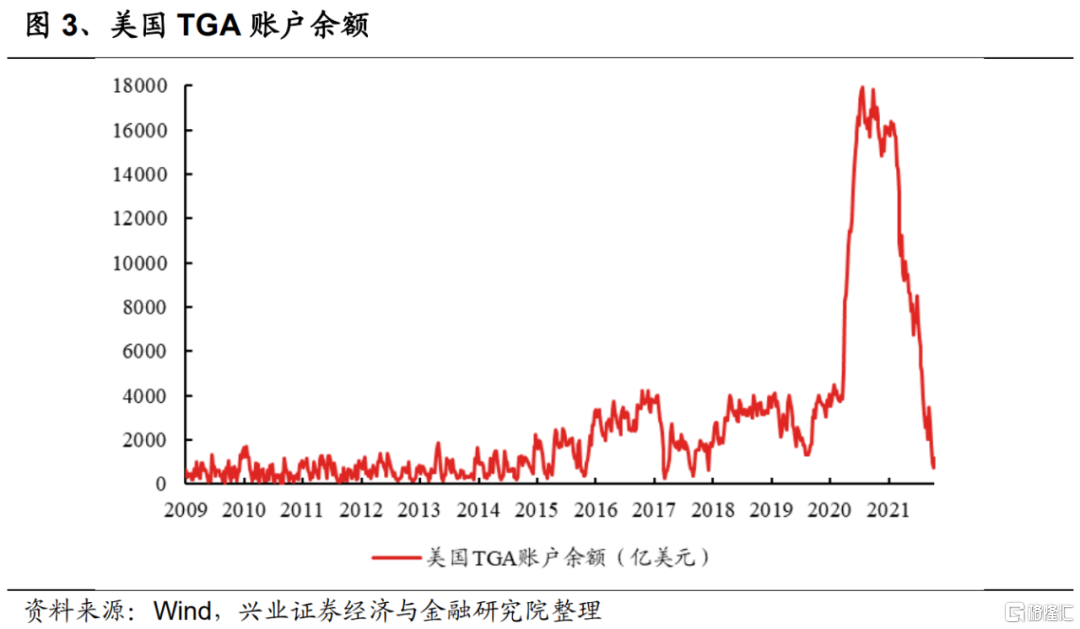

财政部将通过TGA账户向市场回收流动性,推升美债收益率。自2020年疫情爆发以来,美国财政部通过压降TGA账户余额,向市场释放大量流动性。截至2021年10月20日,TGA账户余额已由顶点的近1.8万亿美元降至1173亿美元。考虑到财政刺激升温预期,财政部发债融资概率大幅提升,TGA账户余额也有望回升,并助力推升美债收益率。

此外,通胀预期的提升也是助推美债收益率上行的重要因素。截至10月22日,美国5年期盈亏平衡通胀率攀升逾9个基点至3.007%,有纪录以来首次突破3%,远超美联储2%的长期通胀目标。盈亏平衡通胀率代表投资者对未来对应时间区间内平均通胀水平的预期。其实反应的是市场和消费者对于未来通胀的预期。大宗商品涨价、油气能源价格攀升、供应链瓶颈、“工资-价格”螺旋都在增加美国的通胀压力。通胀预期的提升,也在助推美债收益率上行。

公开市场操作:本周净投放2600亿元

2021年10月22日当周,为对冲税期、政府债券发行缴款等因素的影响,维护银行体系流动性合理充裕,央行公开市场操作进行货币回笼600亿元,货币投放3200亿元,货币净投放2600亿元。

货币派生:9月M1-M2负剪刀差走阔,社融不及预期

2021年9月,M1同比增速3.7%,低于市场预期的4.1%,较上月的4.2%下滑了0.5%,M2同比增速8.3%,较上月的8.2%上升了0.1%,高于市场预期的8.1%。M1-M2的负剪刀差从-4%走阔到-4.6%。

9月新增社融2.9万亿元,低于市场预期的3.2万亿元,社融存量同比增速从8月的10.3%继续回落至10.0%。与2017/2018/2019年同期的新增社融规模相比,9月新增社融略强于季节性。

国内利率:国债利率均上行,中美利差收敛

银行间利率:短端回购利率大幅下滑,各期Shibor小幅上行

2021年10月22日当周,短期利率大幅下行。其中,隔夜Shibor下行39BP至1.67%,1天回购利率下行38BP至1.70%,7天回购利率下行11BP至2.03%。

3个月期Shibor上行1BP至2.43%,6个月期Shibor上行1BP至2.51%,9个月期Shibor上行1BP至2.66%,1年期Shibor上行3BP至2.76%。

国债利率:国债利率均上行,中美利差收敛

2021年10月22日当周,国内国债利率均上行。其中,1年期国债利率上行1BP至2.35%,5年期国债利率上行3BP至2.85%,10年期国债利率上行3BP至3.00%。1年期国开债利率上行3BP至2.45%,5年期国开债利率上行7BP至3.14%,10年期国开债利率上行5BP至3.31%。

从中国国债利率期限利差来看,从中国国债利率期限利差来看,利差小幅扩大2BP至0.65%,中美10年期国债利差收敛4BP,回落至1.34%。

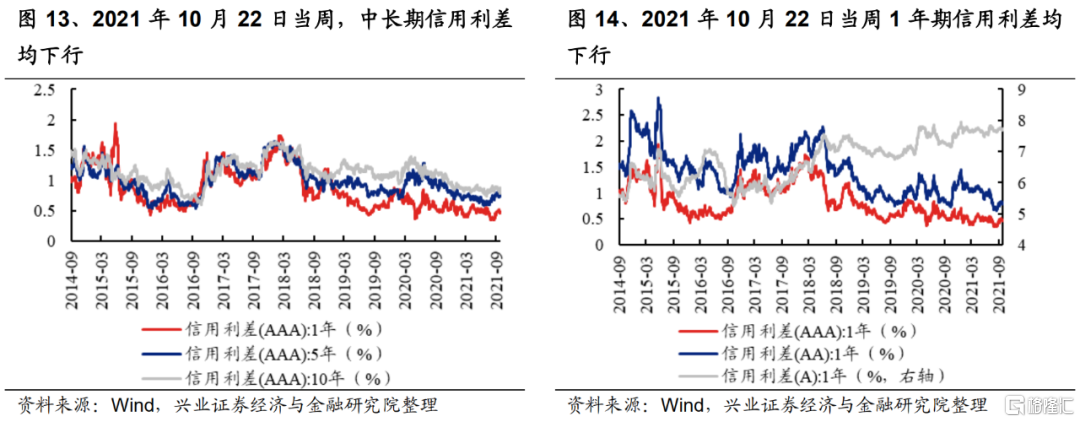

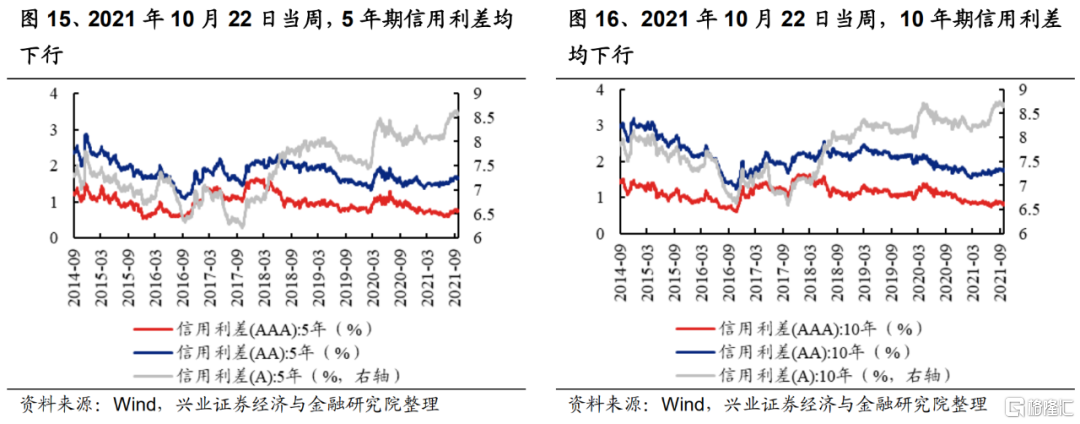

信用利差:各期限信用利差均回落

2021年10月22日当周,各期限信用利差均回落,其中中长期信用利差下行较多。

1年期各评级信用利差均下行,AAA级下行2BP至0.47%,AA级下行0BP至0.81%,A级下行0BP至7.72%。

5年期各评级信用利差均下行,AAA级下行5BP至0.73%,AA级下行5BP至1.64%,A级下行5BP至8.57%。

10年期各评级信用利差均下行,AAA级下行3BP至0.83%,AA级下行3BP至1.76%,A级下行3BP至8.68%。

外汇市场:美元指数与CRB指数均下行

2021年10月22日当周,美元指数下行至93.61,CRB指数继续下行至237.68,澳元兑欧元维持在0.64,澳元兑日元下行至84.67。人民币汇率方面,离岸人民币汇率小幅降至6.38,1年期NDF下行至6.58,贬值预期有所下降。

海外利率:各国国债利率及国债期限利差普遍上行

2021年10月22日当周,美国10年期国债利率上行7BP至1.66%,德国10年期国债利率上行5BP至-0.15%。日本10年期国债利率上行1BP至0.09%。各国的国债期限利差普遍上行,美国期限利差上行6BP至1.53%,德国期限利差上行4BP至0.56%,日本期限利差上升1BP至0.21%。

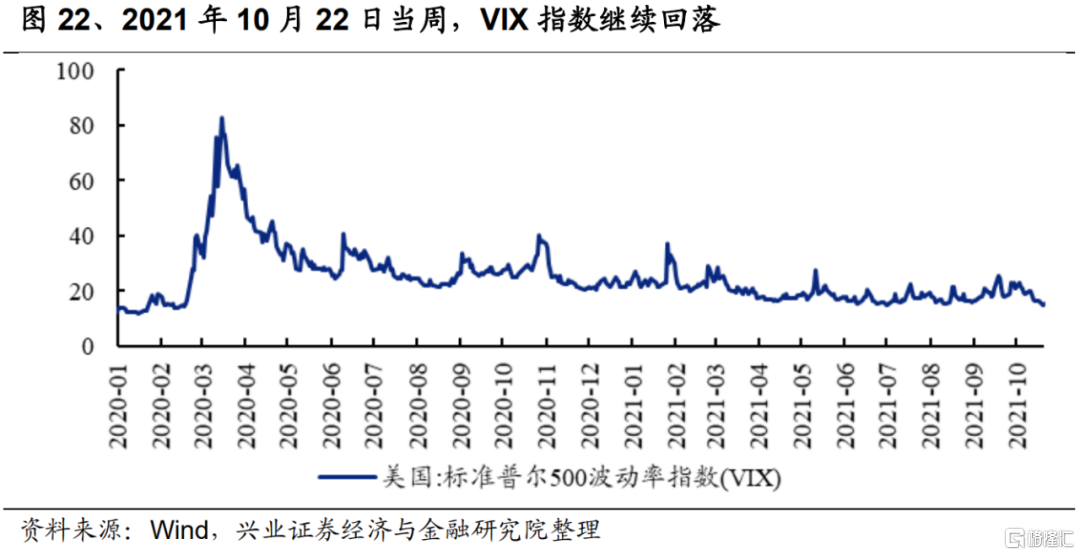

VIX指数:继续回落

2021年10月22日当周,VIX指数由16.3下降至15.4,意味着投资者对未来市场的恐慌有所减缓,风险偏好提升。

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.