股票为什么不能越跌越买

一、胜率与赔率

读者关于“何时买入”的问题,最常见的两类:

一类是:“XX股份”跌眣不休,坚持看好,才几倍PE的估值,能不能补仓?

另一类相反:“XX集团”一直在涨,一直看好,只是估值太贵了,到底什么价位可以买?

便宜的想补不敢补,怕泥牛入海;贵的想买不敢买,怕“一手买崩”,投资就是这么纠结——想要破解纠结,就要看清便宜与贵背后的道理。

我在年初的《交易的不可能三角形,5000字解析提升收益率的方法》一文中,介绍了“胜率与赔率”这两个投资中最基本的概念。

所谓赔率,指你认为未来一段时间内,向上空间和向下空间的比例。向上空间大于向下空间,叫高赔率,反之,就是低赔率。

很明显,你觉得那种“跌跌不休,坚持看好,才几倍PE的估值,特别想补”的,比如什么建筑、什么地产、什么银行,就是“买赔率”。

所谓胜率,指你认为未来一段时间内,赚钱和赔钱的可能性的比例。赚钱的可能性更大,叫高胜率,赔钱的可能性更大,叫低胜率。

那么,那些“一直在涨,一直看好,只是估值太贵了”的,比如什么眼科、什么锂,就是“买胜率”。

“买赔率”和“买胜率”,就是价值投资中的两种基本方向。常常有人问,“宁德时代”都1.2万亿市值了,你觉得五年后是到2万亿,还是回到5000亿?这就是混淆了“买赔率”和“买胜率”,看空间和看概率。

这两种方向的买点就是本文的主旨:胜率标的买在赔率拐点,赔率标的买在胜率拐点。

为了帮助大家理解这两句有点绕的话,请大家思考两个问题:

第一个问题:心目中的“女神”,什么情况下追求到的概率最大?

第二个问题:在你看来前程远大的穷小子,什么样的情况下你才放心嫁给他?

二、两种胜率标的

先来解读相对比较容易理解的前半句“胜率标的买在赔率拐点”。

胜率有两种,一种是长期胜率,通常是指基本面的确定性,之前的文章《业绩增长确定性高的公司,它们有三大特征》分析过,确定性是对一家公司的行业空间、竞争格局、商业模式和管理因素的综合判断。

高确定性公司,就是投资中的长期胜率标的,代表着这家公司的业绩长期稳定增长,如果估值不变,股价长期处于上升趋势中,即使估值下降,股价也是处于震荡中,股价易涨难跌。

以军工这个典型的“渣男班”中最具确定性的中航光电为例,这可能是军工中最符合价值投资理念的公司,上市后13年,营收和利润复合增长超过24%和22%,没有一年营收下降,没有一年利润下降,ROE都在15%上下两个点,这个稳定性超过茅台,跟海天不相上下,当之无愧的“军茅”。

所以股价也从2008以来一直涨了50多倍,在2015、2018年的熊市中跌幅也远小于军工股,如果不是属于军工这个“渣男班”,市场有成见,应该早就属于价投散户最爱之一了。

中航光电的体质与大部分军工股如此不同,可以从管理体制(对于军工而言最重要)、赛道(连接器容易出大市值企业)、军民融合(长期增长逻辑),等等方面来分析,就不展开说了,这就是典型的长期胜率标的。

第二种胜率,指阶段性胜率,即高景气度,行业或企业的业务增速、盈利能力或订单快速增长。

景气度投资是一种基于基本面的趋势投资,在景气度上行期,哪怕标的的估值已经很高了,只要景气度不出现拐点,或者市场不出现一致性预期的拐点,其估值和股价就不会大幅下跌,同样是易涨难跌。

以锂电池为例,从2019年欧洲新能源政策大转向后,市场开始预期行业进入复苏期,到2020年三季度,全行业业绩出现拐点,再到今年,连续两个季度新能源汽车销量超过市场预期,再到近期,美国也开始加码新能源车,锂电池产业链的景气度,可以说是近十几年来最高的行业,没有之一,所以才有180多倍万亿市值龙头宁德时代,弹性黑马十倍股更是不计其数。

总之,一个是“长期女神”,一个是“阶段性女神”,由于高胜率和高赔率很难同时出现,“长期女神”长期易涨难跌,“阶段性女神”阶段性易涨难跌。

不过,女神的生活也不总是光鲜亮丽,事实上,由于估值高企,女神的生活时常布满乌云。

始于2019年的景气度行情,宁德时代在2020年和2021年初,两次出现比较大的调整,每一次股价都跌到半年线附近,中短期均线完全呈现空头排列。

至于1个月之内的短期调整,至少有五六次。这是因为高估值标的很容易受到市场风格、突发事件的影响,比如每次有新能源车电池爆炸,宁德时代总是要跌一跌,以示“负责”。

所以,胜率标的逢暴跌,通常是最佳买入机会,追求女神最好的时机是“女神落难”时,这就是“胜率标的买在赔率拐点”的意思。

这个方法看上去很简单,只要大跌时无脑“拥抱女神”即可,但世界上哪里有既安全又简单又赚钱的方法呢?

怕就怕,拥抱之前是“女神”,拥抱之后变成“女神经”。

三、到底是“赔率上升”还是“胜率下降”?

拥抱女神的前后,要注意两件事。

第一、要区别“长期确定性标的”和“阶段性景气度标的”。

“长期确定性标的”属于长线成长股,成长期可以高达十年以上,所以其调整的时间可能会比较长,茅台、招行都经历过两年左右的不增长;

而“阶段性景气度标的”属于阶段性成长股,其成长期可长可短,逆变器的阳光电源的成长阶段已经有一年多了,可能还有一两年;而很多今年靠涨价业绩飚升的半导体标的,供需缓解后就会被打回原型。

“胜率标的买在赔率拐点”的方法只在成长期内有效,成长期一旦结束,此时出现的股价下跌就不是“赔率上升”,而是“胜率下降”,两者有天壤之别,前者应该是加码买入,后者应该果断清仓。

第二、区分下跌属于“赔率上升”,还是“胜率下降”。

要分析当前的下跌,是“赔率向上拐点”还是“胜率向下拐点”,股价并不能告诉你答案,要回到基本面。

比较好判断的是周期股和阶段性成长股。

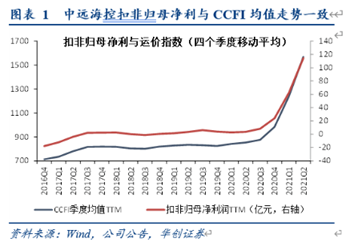

中远海控的景气度取决于海运景气度的拐点,运力短缺不会永远加剧,胜率拐点会在一年内出现,这是市场的基本共识。

基于这个共识,每一次下跌都有可能是“胜率向下拐点”,而不是“赔率向上拐点”,而且,随着时间的推移,“胜率向下拐点”的概率会越来越大,股价的重心也会不断下移,投资者不能一厢情愿,更不能因为以前每次跌下去后还能创新高,就认为这次也可以。

阶段性成长股的判断是阶段性成长驱动力所释放的业绩增长何时结束。汇顶科技是2019年的大牛股,阶段性成长驱动力来源于指纹识别芯片,但此芯片门槛不高,一旦竞争者赶上,公司又没有在新产品上获得突破,成长阶段即告终结。

大部分制造业公司都是阶段性成长股,其阶段性取决于壁垒可以维持多久。不管是高端还是低端,不管是技术壁垒还是规模壁垒,长期维持高毛利率高ROE都是不现实的。

比较难判断的是长期消费和医药白马,比如近两年因为让“平安粉”伤透心而“提前戴帽”的st平安。

平安的问题,阶段性的因素是保险行业景气度下降,也是整个大消费行业不景气。但如果仅仅如此,那就是标准的“长期胜率不变,赔率上升”,可以用“胜率标的买在赔率拐点”的方法,但平安的问题在于长期逻辑被严重挑战。

以前保险业务的高增长是由保险代理人人数驱动的,但我国的保险代理人人数已经饱和,几乎每一个人都被亲友中的保险经纪人成功推荐过,这个成长路径已走到尽头,而平安新的“保险代理人精英化战略”又没有走通。

再加上,平安的对外投资也有很多难以理解的地方,让投资者对其管理能力甚至公司治理产生怀疑,这些都是长线投资者也开始抛弃平安的原因。

不过前面说过,茅台、招行都经历过两年左右的不增长,平安也不是不可能困境反转,只是此时就变成了“赔率投资”,应该运用的方法是“赔率标的买在胜率拐点”。

四、从赔率到“认知差”

买跌幅较大的公司,俗称“抄底”,实际上是“赔率高”,投资者感觉跌了那么多,那么低的市盈率,向下空间小,向上空间大。

跌跌不休只是“买赔率”的充分条件而非必要条件,“买赔率”的原理是“均值回归”,而非“跌多了会涨”,很多下跌的个股并不会很快“均值回归”。

“均值回归”成立的前提是存在“认知差”,即,市场放大非实质性利空或没有看到利好的一面,导致股价过度下跌。

比如2018年因为仿制药集采而导致的创新药也跟着行业一起下跌,如果你对集采的逻辑有深度理解,就会形成超越市场认识的“认知差”。

再比如今年年初军工行业的一轮暴跌,原因之一是市场发现国防预算不及预期而认为增长逻辑被“证伪”。实际上,背后的原理跟集采一样是结构性调整,军工行业高景气度的也只是“空、天”等相关赛道——这也是“认知差”。

很明显,“认知差”本质上是胜率,只不过,它们是未来的、未被证实、未被大部分投资者理解的胜率。

所以,有“认知差”并不代表会涨,它只是逻辑推理,还需要更多数据的验证。

回答开头提出的第二个问题:“在你看来前程远大的穷小子,什么样的情况下你才放心嫁给他”,之所以愿意“嫁给他”,肯定不是因为“穷小子”,而是因为“前程远大”,那么答案就是“有迹象表明他即将进入远大的前程”。

五、何为“胜率拐点”

事实上,很多“认知差”只是投资者的一厢情愿,最终会被市场证伪。

仍然以中国平安为例,经过长期下跌已成了“赔率标的”,上一节提到的“代理人渠道改革”是一个典型的“认知差”,特别是在2020年年初,虽然股价下跌,但大量投资者对平安的渠道改革充满预期。

可是,逻辑代替不了数据,愿望不一定能成为现实,平安力推的“保险代理人专业化、精英化”的渠道变革,效果至少从数字上并不明显。保险代理人市场形象长期恶化,激励手段也很难留住高素质人才,专业代理人能不能取代过去的“关系营销”,也要打个问号。

也许最忠诚的“平安粉”认为这一天总会到来,但市场是没有耐心的,只会先跌下去。如果一个“认知差”迟迟不能得到市场的证实,停留在逻辑的层面,就无法反转股价。

最典型的演绎期很长的“认知差”是“周期变成长”,无论是工程机械、面板、还是化工,上市公司都需要用多季财报来证明自己已经走出周期。

高端白酒曾经被认为是一个周期性行业,但从2017年以来,不断有投资者通过认真的渠道研究,认为高端白酒已经变为“长期成长性行业”,而市场始终将信将疑,35倍成为两年的“估值顶”,直到2019年下半年,整整用了12季财报,才让市场相信这个“周期变成长”的故事。

事实上,我个人觉得平安仍然有“认知差”。平安遇到的问题是所有保险公司都绕不开的问题,且一定会解决,因为保险的渗透率还有很大空间,也更可能是平安来解决,因为平安独特的交叉销售模式,可以让代理人在寿险业务下降期仍然获得稳定的收益,从而更有时间实现其“保险代理人专业化、精英化”的战略。

但明显,这个“认知差”需要很久才能实现。

当然,大部分“认知差”的实现期没那么长,长线成长股一般需要两三季财报,阶段性成长股只需要一季财报。

“认知差”被市场认可,就是“胜率拐点”,所以,股价越跌越买不是好方法,赔率标的有了“认知差”可以先买一部分仓位,但重仓需要出现基本面的“胜率拐点”才可以。

“胜率向上拐点”并不一定是股价形态上的“右侧买点”,如果市场对其形成了长期既有印象,或者市场风险偏好很低,或者市场的风格不利,即便有明确信息证实“胜率拐点”的出现,股价也不一定会有反应,此时就是“左侧买点”。

所以,“左侧买”还是“右侧买”并不是赔率标的的买入关键,基本面的“胜率拐点”才是。

六、总结

最后总结一下“胜率标的买在赔率拐点,赔率标的买在胜率拐点”的原则:

-

“买赔率”和“买胜率”,就是价值投资中的两种基本方向,一个看空间,一个看概率。

-

胜率买在赔率拐点:由于高胜率和高赔率很难同时出现,高胜率标的在其成长期内出现阶段性下跌,就是最佳买入点。

-

“胜率标的买在赔率拐点”的方法只在成长期内有效,成长期一旦结束,此时出现的股价下跌就不是“赔率上升”,而是“胜率下降”,所以要区分“长期确定性标的”和“阶段性景气度标的”。

-

跌跌不休只是“买赔率”的充分条件而非必要条件,“买赔率”的原理是“均值回归”,“均值回归”成立的前提是存在“认知差”,你需要看到别人没有看到的逻辑。

-

胜率买在赔率拐点:“认知差”被市场认可,就是“胜率拐点”,赔率标的有了“认知差”可以先买一部分仓位,但重仓需要出现基本面的“胜率拐点”才可以。

最后强调一点,任何一笔买入都需要同时具备胜率和赔率,但有主次之分,胜率思维和赔率思维是两种完全不同的投资思路,前者是骑好白马,后者是找到黑马,个人投资者需要有所侧重。

作者:人神共奋,文章来源微信公众号:思想钢印,版权归原作者所有,如有侵权请联系本人删除。

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

-THE END-