狂泻20%的白酒,跌到位了吗?

真是屋漏偏逢连夜雨!没错,说的就是白酒。

七月下旬以来,由于市场对白酒业绩放缓的担忧叠加主流赛道新能源以及半导体的虹吸效应,导致板块来了一波杀估值的猛烈调整,甚至一度引发对yyds信仰的动摇。

而昨天(8月4日)科技部网站发布的一篇名为《加拿大一项研究表明部分癌症和饮酒有关》文章,再次把白酒推向了风口浪尖。

文章称,酒精是世界卫生组织国际癌症研究机构(IARC)定义的1类致癌物,是全球癌症的主要原因,并且随着酒精消费量的增加,癌症数量将进一步上升。

此消息一出,对于饮酒致癌的担心、质疑和争议在网上展开了热烈讨论,但更担忧的,还是持有白酒的投资者,相信不少人应该是夜不能寐。尤其是在近期白酒板块一片风声鹤唳的敏感时期,市场担心是否会成为压垮骆驼的最后一根稻草。

01 挤了泡沫的白酒

果然,早盘白酒大幅低开2个点,不过板块内不管是一线的茅五泸,还是二三线的汾酒舍得酒鬼酒均是小幅低开2-3个点而已。

开盘以后,白酒低开高走迅速被拉起,10点左右盘中一度翻红,持有白酒的投资者们眉头终于可以舒展开了,唯一不开心的应该是科技部了,没想到自己这么没有分量。

那为什么昨晚市场担忧会成为压垮的稻草,最终白酒却是云淡风轻的表现呢?

恐怕最根本的还是之前跌了不少。

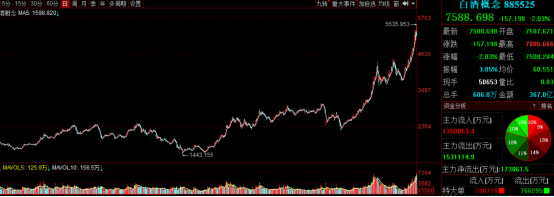

(白酒板块7月走势,来源:choice)

据choice数据显示,自7月22日以来,白酒板块连续累计下挫近20%,一时间白酒的估值泡沫碎了一地,不可谓不惨烈。要知道,对于一个板块,这种短短几天回撤20%就已经是技术上正常调整的极限了。

更何况还是市场有着yyds信仰的白酒了。

不过话说回来,白酒自身最大的硬伤,那就是年初的估值太高了。

去年下半年以来,白酒作为代表大消费的核心资产,被资金疯狂抱团炒作,以至于后来各种茅被市场不断挖掘。

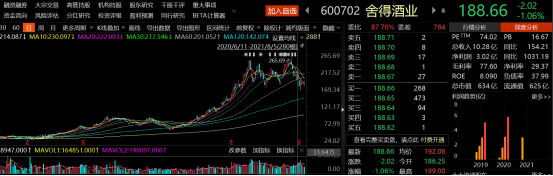

其中,股王茅台从去年六月的不到1400最高涨到年初的2600,不到半年时间接近翻倍,这种涨幅自茅台上市以来也是少见。二三线的品种们则一个比一个疯狂,山西汾酒涨了200%,酒鬼酒涨了400%,而有摘帽预期+复星郭广昌入主的舍得酒业更疯狂直接飙涨800%。

(舍得酒业去年六月到今年八月股价表现,来源:choice)

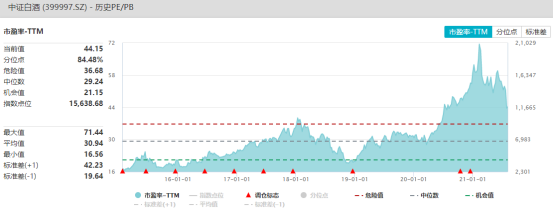

随着白酒的水位被不断抬升,估值也水涨船高,年初一度被干到了历史最高的71倍。

到了今年初,由于市场青睐更为成长的方向,因此3月份以来,二三线的品种由于业绩高增长又来了一波拔估值的行情。

(白酒指数历史PE分布,来源Wind)

然而一旦业绩高增长的逻辑被证伪,那么白酒板块就失去上涨的源动力了,直接导火索是7月25日水井坊低于预期的半年报。

水井坊上半年实现净利润约3.77亿元,同比增加266.01%,看起来似乎不错,但细心的投资者分拆发现,二季度实际上还亏损了0.42亿元。无独有偶,8月1日,茅台也公布了上半年的业绩,果然上半年9%的净利增速还是创了7年新低,大有放缓的迹象。

因此,在昨天科技股发布的文章之前,由于市场对于白酒二季度业绩增速放缓叠加教育行业双减政策引发监管加码的担忧,其实已经来了一波杀估值杀逻辑,也算是提前挤了泡沫,而没有了泡沫的白酒似乎对利空消息免疫力更强了。

02 三年前的历史会重演吗

不过,投资者最关心的还是,作为二级市场信奉为yyds的白酒,还会跌多久?

这个问题没有任何人能给出确定性的答案,但或许通过回顾近五年以来白酒板块超过10%以上的几次调整,能给出一点点启示。

(白酒板块2017-2021年走势,来源:iFind)

先是2017年的11.16-12.7号,虽然只有短短的16个交易日,白酒下跌了10.5%。主要原因是来自外部事件的冲击,从当年的10月底,板块开始大涨,到了11月中旬,新华网扔出一颗重磅炸弹发文称:投资者应理性看待茅台股价,随后茅台开启阶段性回调,导致白酒集体大跌。

到了2018年,从1.15-4.18号,两个月的时间白酒也是回撤18%左右。主要原因在于外部环境与市场风格切换所致。一方面,受中美 贸易摩擦影响市场大跌,另一方面蓝筹股普遍进行了估值调整。

还是在18年的6.13-10.30号,白酒大幅继续下挫接近40%,也是这五年来时间最久以及幅度最大的一次。原因上面也说了,外部环境上中美 贸易摩擦加剧降低了市场风险偏好,同时叠加了白酒板块中报业绩平平,且茅台三季报不及预期。

与此同时,在当时市场最为恐慌的时候,整个白酒板块的PE最低是打到了20倍。

到了2020年初,从1.14-3.19号白酒下跌18%。这个大家应该都记忆犹新了,去年2月初,国内新冠疫情导致市场下行。3月初,海外疫情爆发,美股多次熔断带崩A股。

再是今年年初,从2.18-3.09号白酒大跌26%。主要逻辑源于年初流动性收紧预期使得高估值的白酒承压。

然后就是最近的7月以来这波调整,截止到8月5日收盘,白酒连续杀跌18%。

回顾近五年来白酒板块走势,其实都没有像2013年那样出现过诸如禁酒令塑化剂此类极端的事件破坏行业逻辑,哪怕是2018年,更多的也是被贸易战冲击市场活生生给带下来的。

总结起来就是,这波白酒自年初高点以来的回撤,可以参考近五年最大的极端调整幅度,大概率不会超过40%,也就是板块在当前位置再跌去一半。对应到目前板块44倍的PE,跟2018年那种恶劣的外部环境相比,今年白酒也很难继续出现估值再腰斩到20倍的情况。

毕竟在当下的2021年,无论是在外部事件冲击有限,还是市场每天超过万亿成交的活跃,这样的水位在白酒行业的根本逻辑未被破坏之前,出现进一步再极端杀跌的情况是不寻常的。

而且,白酒板块有个明显的波动规律,无非就是估值高的时候业绩增长跟不上,杀一杀估值清洗下获利盘。一旦跌到位估值也不贵,信仰白酒的资金转眼就来个回马枪开始抄底。

03 尾声

回到科技股那篇文章,喝酒真的会致癌吗?

致癌因素有很多,比如遗传、环境污染、辐射暴露、病毒感染、缺乏运动、饮食不当、生活方式不合理、心理因素、药物滥用等,饮酒也被列为其中。

通俗点说,其实每个人都可能得癌症,只是概率大小的问题,所以喝酒并非是患癌的充分必要条件。

既然喝酒有致癌的风险,那不喝行吗?做不到。

往小了说,酒具有其他饮料无法替代的助兴以及成瘾性。往大了说,中国人已经形成了一种独特的酒文化,尤其是在饭桌上,饮酒还被赋予了社交功能。在别人都喝你不喝的情况下,好像有一种“非我族类其心必异”的隔阂。

因此投资者对白酒的信仰很简单,中国只要白酒文化不变,赤水河的水还在流淌,当地糯米高粱还在,茅五泸依旧是一家值钱的好公司。

至于会不会致癌,投资者不怎么关心,他们只关心跌到哪里有机会。

作者:李富广,文章来源微信公众号:格隆汇财经热点,版权归原作者所有,如有侵权请联系本人删除。

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.