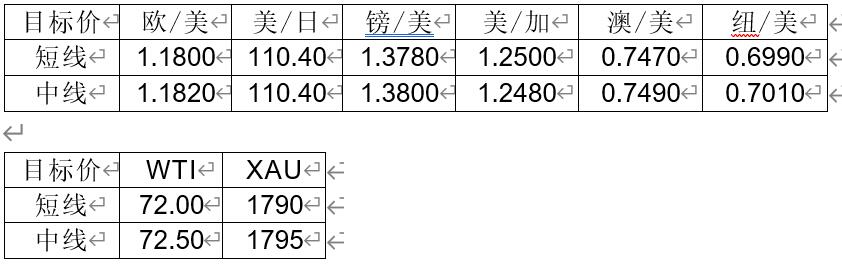

汇市焦点

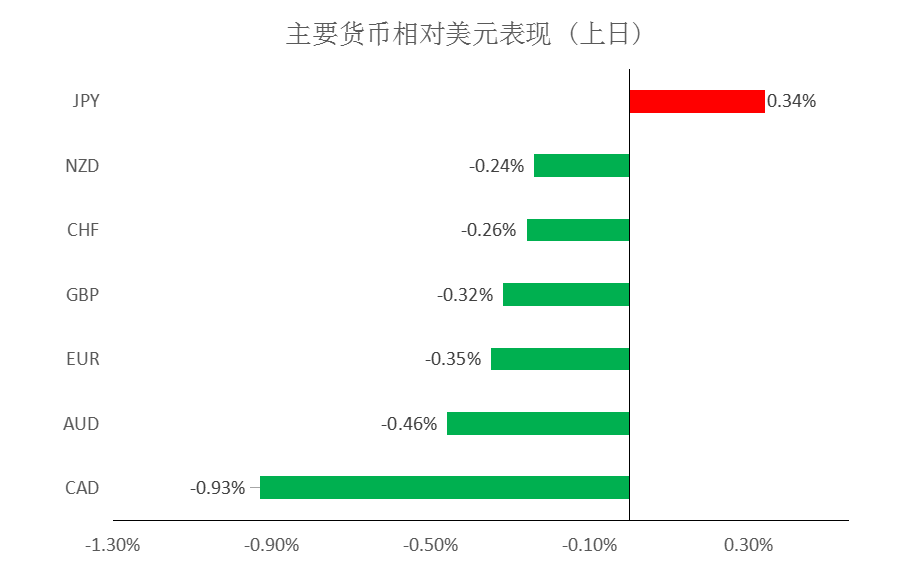

美元方面,周二,美元指数上涨0.3%,主要是因周三美联储将公布6月会议纪要,投资者正在为会议纪要可能转鹰作准备,这支撑了美元。当然我们需要在纪要中寻找线索,以了解在经济复苏之际,美联储将何时开始缩减购债规模。总体来看,美元仍为偏强结构,但需要注意过高以后是否会出现背离。

日元方面,周二,美元兑日元下跌0.34%,主要是因美债收益率的下降,拖累了美元兑日元。从近期美元兑日元的技术形态来看,短线或有回落预期。因此,继续维持美元兑日元为震荡偏弱结构。

欧系货币方面,周二,欧元兑美元下跌0.35%,主要是因令人失望的数据削弱了欧元的吸引力,ZEW经济研究所报告称,作为欧元区最大经济体,德国的投资者信心仍处于高位,但在7月份大幅下降。同时数据显示,5月德国工业订单出现2020年首次封锁以来的最大降幅,也拖累了欧元。因此,欧元仍然承压,但继续下行,负乖离过大以后或有技术性修正。

英国方面,周二,英镑兑美元下跌0.32%,主要是因美元的走强拖累了英镑。不过,英国将在两周后取消与新冠疫情相关的限制措施,或将提振英镑。整体来看,英镑仍然承压,但继续下行,负乖离过大以后或有技术性修正。

商品货币方面,周二,商品货币冲高回落。一方面是因美元的走强,另一方面股市的走弱,也使得风险偏好下降。周二,澳洲联储公布了利率决议,决议显示,澳洲联储迈出了缓和其大规模刺激措施的第一步,因为事实证明就业远比先前预期的要强,这或将给澳元带来一定支撑。整体来看,澳元、纽元仍面临压力,但继续下行,负乖离过大以后或有技术性修正。

商品市场

黄金方面,周二,金价小幅收涨,盘中一度涨逾1%,但美元指数的走强令金价反弹幅度受限。另外,投资者正在关注美联储最新政策会议记录,以判断利率走势。整体来看,金价仍然承压,反弹空间有限。

油价方面,周二,油价创下5月底以来最大跌幅,主要是因美元走强刺激了整个大宗商品市场的广泛抛售,而围绕OPEC下一步行动的不确定性也越来越高。但考虑到不断上升的全球燃料需求将导致供应趋紧。因此,短线预计油价回落空间有限。

股指前瞻

港股方面,周二,港股走势疲软,盘面上,港股中医药板块普跌,半导体板块午后跌幅扩大,个股中比亚迪股份跌幅一度扩大至5%。收盘,香港恒生指数收跌0.25%;国企指数收跌0.04%。美股方面,低开低收,纳斯达克综合指数收涨0.17%;道琼斯指数收跌0.59%;标普500指数收跌0.23%。因此,短线预计港股仍面临一定压力。

摘要

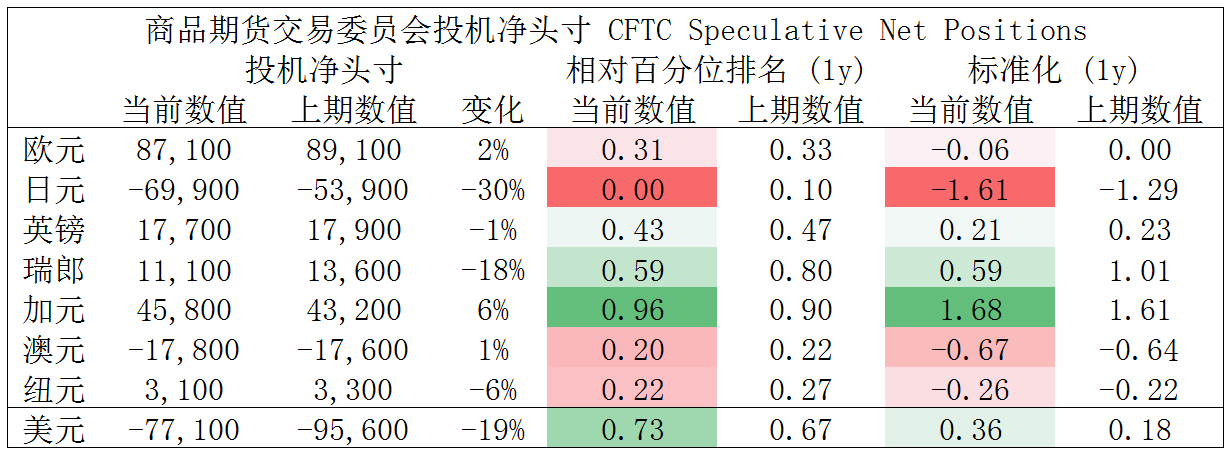

CFTC资金流数据显示,日元空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,加元多头也处于极值。

欧/美、镑/美空头可兑现部分利润。

财经日历

MultiBank 出品 。 必属精品

MultiBank是在线金融产品,经纪服务和交易技术的世界顶级供应商,为零售和机构客户提供优质的在线交易、清算和风险管理服务,产品包括外汇、差价合约等。致力于为广大客户提供最稳定的平台,最低的交易点差。

Disclaimer: The views expressed are solely those of the author and do not represent the official position of Followme. Followme does not take responsibility for the accuracy, completeness, or reliability of the information provided and is not liable for any actions taken based on the content, unless explicitly stated in writing.

No comments yet. Be the first to share your view.

No comments yet. Be the first to share your view.