人民币的贬值拐点来了? 03 Apr 2021, 10:00

· Views 416

View translation

连续单边升值了8个月的人民币,随着国际经济形势的转变迎来了明显的调整。

2月份以来,人民币汇率整体呈贬值走势,从6.42一路回调接近6.6的关口。截止目前,在岸人民币兑美元汇率为6.5613,离岸汇率为6.5692。

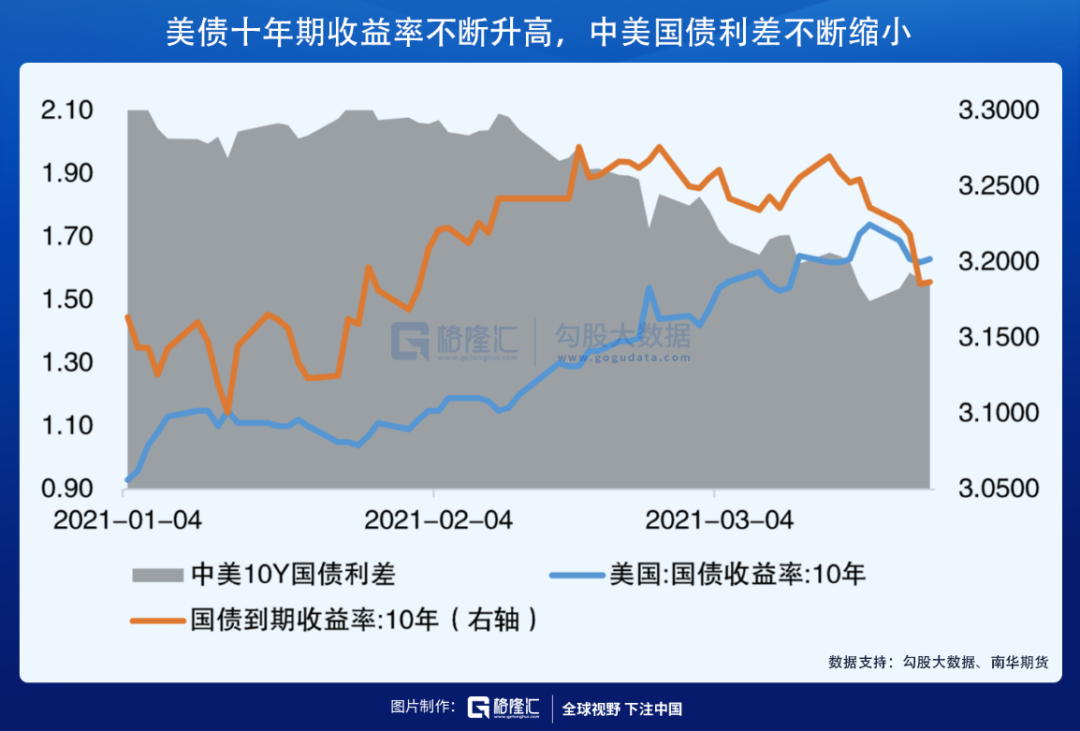

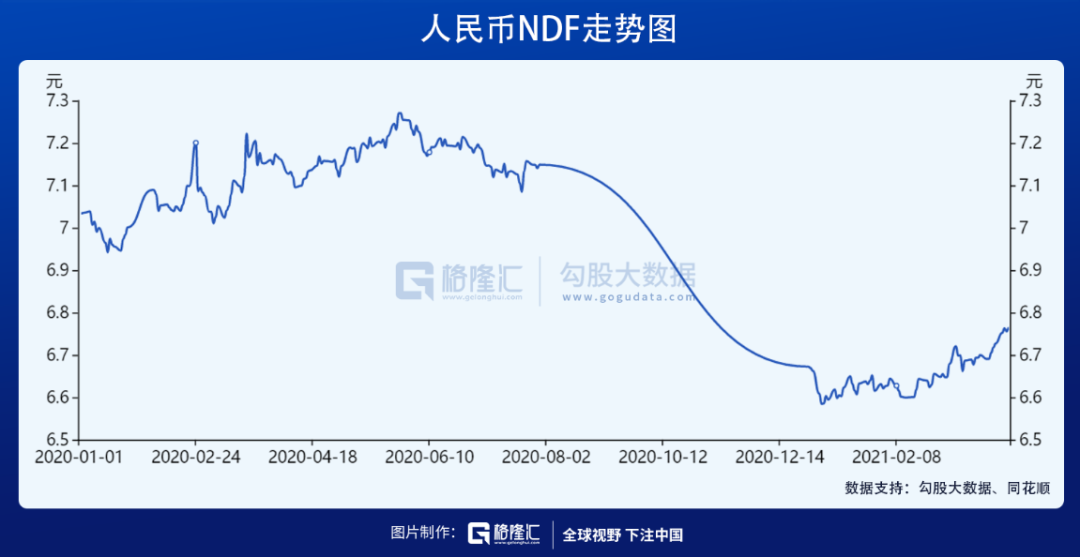

做多动能的逐渐衰减是意料之中,毕竟人民币过去一段时间确实涨太多了,只是这是否意味着拐点的来临? 曲线的走势是经过市场博弈走出来的,当环境、条件发生变化时,市场的抉择也会随之变化。预测市场不是在历史曲线上随便划一条看起来“合理”的线,而是要用当下的逻辑推演未来。 811汇改之后,虽然人民币汇率名义上是锚定一篮子货币,但事实上依然主要锚定美元。 今年年初到现在的3个月间,美元指数整体呈现上升的趋势,累计涨幅近4%,回到了去年11月份的位置。 要知道,在美元指数的构成中,欧元占比达到57.6% ,其次是占比13.6%的日元和11.9%的英镑。而由于遭遇疫情反扑,3月12日欧洲央行宣布将从下季度起加快购债速度,在经济增速削弱、流动性加大宽松的预期之下,欧元不断贬值。 美国方面,虽然新任财长耶伦的讲话暗示了强美元政策, 但是从美联储的动作来看,至少短期内美国财政及货币政策会尽可能宽松,并且容忍一定程度的通胀 。 最直观地,美国的M2增速仍在提高。 也就是说,美元指数的走强更多地是欧元相对疲软导致的。 不过,由于美元是几乎全球所有货币的基准,美元指数的走弱难免会对市场情绪产生很大影响,新兴经济体货币也会因为美元相对价值的变化而出现变动,只是不存在等幅的传导机制。 一国货币的内在价值与国家经济实力息息相关,去年人民币飙升的一大原因就是中国的GDP增速大幅领先。但随着疫苗的普及和拜登纾困法案的落地,市场对美国的经济复苏进展较为乐观,一定程度上支撑了美元的价值体现。 此外,经济、通胀预期的升温使得市场对于美联储提前加息的担忧愈深,首当其冲的就是美债收益率。数据显示,美国十年期国债收益率持续上升,一度逼近1.80的关口。也因此,中美之间的利差不断缩小,从最高250个基点收窄至145,导致国际资本或者热钱流入放慢,对人民币也是一个利空。 近期中美、中欧关系的形势转变也有一定的影响,紧张的大国局势下投资者对美元避险资产的偏好也会变强。 当然,中国的执政理念一向以“审慎稳健”为主,快速并且持续的汇率升值并不利于实现经济稳定发展的目标。 所以,人民币的贬值不排除有官方的指导在其中。 比如,1月7日央行决定将境内企业境外放款的宏观审慎调节系数由0.3上调至0.5,其含义是国内企业可以往外汇更多的美元,既缓解了升值压力,也顺应加大对外开放的趋势。 抛开这个不谈,整体上人民币贬值的逻辑是——美元指数走强的压力 + 投资者的风险情绪 > 中国经济基本面 + 中美利差的支撑。 依据上述美元指数、经济基本面、中美利差三条逻辑线推断,短期来看,人民币易贬难升。 美元指数方面,当前美国经济已经逐渐步入正轨,疫情也未出现再次反复的迹象,1.9万亿美元纾困计划的落地,和美联储表态将缩减购债规模,除了拜登宏大的4万亿美元的基建计划资金来源存疑,美元的利空因素正在逐步退出,美元指数短期内易涨难跌。 经济基本面方面,中国经济在疫情中恢复的最早,增速也相应地率先回归常态,此消彼长之下, 虽然我国的领先优势短期内仍会存在,但二者之间的差别大概率呈逐渐缩小的趋势。 根据最近一期的《世界经济展望》,IMF预测2021年中国2021年将增长7.9%,2021年美国经济将增长3.5%,差值为4.4%,而去年为5.8%。 中美利差方面,在通胀预期强烈叠加债券的供给压力下,美债的抛售动能渐增,十年期美债收益率破2%不无可能;再看国内,一季度后期债券市场对利空钝化、对利多敏感,十年期国债收益率呈震荡下行的趋势,主要原因是流动性趋于平稳和再通胀交易的衰减,所以接下来重点还是要看财政政策和货币政策,但在流动性持续紧平衡的规划下,利率的下滑动能会大概会受到削弱。 因此,中美利差仍有收窄的条件,但是压力也会越来越大。 此外,国际收支状况、中美贸易摩擦以及央行对于人民币汇率的态度也会有相应的影响。 综合各方面的因素,可以大胆地推断,短期内人民币的贬值趋势大概率会延续一段时间,然后呈现震荡走势。 现下的市场显然更看好美元的强势回归,根据无本金交割远期交易(NDF)隐含的汇率预期,一个月人民币对美元报价为6.59,一年期的为6.76。 一年两年的升贬值来来回回实属正常,但是视野再放远一点看,归根到底,货币的价值纯粹依靠国家信用的背书。美元的信用在一次又一次的滥用之下不断遭受打击,这对人民币而言,才是真正的利好。 1944年,同盟国胜利的前夕,丘吉尔和斯大林霸道地定下了划分战败国利益的“百分比协定”,代表美国总统罗斯福参加会议的美驻苏大使哈里曼被排除在二人的密谈外。但是,当时没人意识到美国已经攫取了二战的最大战果——布雷顿森林体系。金本位制下,美元和黄金挂钩,其他国家货币和美元挂钩。 27年的用户习惯培养,使得布雷顿森林体系破灭后,美元的国际货币属性不出意外地保留了下来。也正是在1971年,美国发起建立SWIFT(环球银行金融电信协会),继续加深美元在国际贸易的控制力。 1973年,欧佩克宣布,必须用美元对全球的石油交易进行结算。 美元霸权的地位从此奠定,一张绿纸就可以从全世界获得实物财富和资源,美其名曰“铸币税”。 现代经济的发展史证明,货币形式的掠夺,比战争来得更为惨烈。 关于美元是讲信用自律还是收割全球不做讨论,这里想说的是人民币的国际化离不开美元的衰落。 所谓国际化,就是要让其他国家用我们的货币,怎么用?一个是外汇储备,一个是贸易结算。 目前,95%国际大宗商品以美元计价,86.5%国际贸易以美元结算,美元占据国际支付市场4成份额和外汇交易市场8成份额,近五成债券以美元为面值,61%的国际储备为美元资产。 推进国际化,无疑是在挖别人的墙角,但是几十年的习惯早已根深蒂固,何其困难! 去年在美联储滥发货币、中国经济一马当先的情况下,2021年2月份人民币在国际支付中的占比只有2.2%,2019年为1.94%,进展缓慢,也和当前中国的经济地位十分不匹配。 美元的霸权地位短期内确实无解,但中国的脚步从没停止。 透明度的转变、市场化的努力以及资本项目的逐步开放,都是为此做准备。而从2008年金融危机开始,本应为了美元地位该转向保守货币政策的国家,货币超发却越来越严重,不断削弱美元的信用。 从荷兰帝国与荷兰盾、大英帝国与英镑,再到美国与美元,货币的地位和这些帝国的兴衰周期几乎吻合。中国要做的,是像第一次工业革命的英国和第二次工业革命的美国,让生产力再跃一个台阶。 现如今,“修昔底德陷阱”越演越烈,人民币的国际化任重而道远。 作者:削橙子,文章来源格隆汇,版权归原作者所有,如有侵权请联系本人删除。 Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website:

https://www.followme.com

If you like, reward to support.

Hot

-THE END-