暴露的时候到了---------系统重要性银行评估分析

国内系统重要性银行评估办法发布,由于部分银行前期涨幅过快,特别是某些大V和媒体瞎分析和渲染恐怖气氛,导致银行板块回调幅度较大。但系统重要性银行实际影响如何,我抽空整理部分数据分析了,跟自己的直觉差异不大,市场真实无知导致的恐慌。

一、哪些银行会进入名单

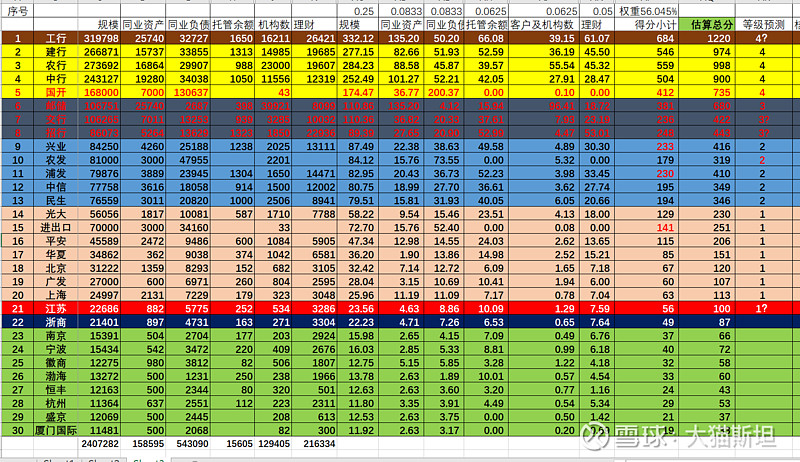

以调整后表内外资产总额筛选出30家银行,在结合同业负债、同业资产、托管资产、理财余额、机构数(考虑到客户数难统计,机构算一半权重,同业资产等均为为测算的大致数量,总权重为56.0447%)推算出各行大致得分及评级如下表:

图片来自雪球

数据由于手录,可能有小错,但大差应该没什么,请大家核验哈

1、6家国有行(工农中建交邮)、3家大政策行(国开、农发、进出口)、8家股份行(招行、兴业、浦发、中信、民生、光大、平安、华夏)、北京、上海肯定入选,共计19家。

2、广发正常基本也是会入选的,江苏银行处于临界区。

3、浙商银行、恒丰银行、渤海银行三家小股份行以及南京银行、宁波银行、徽商银行、杭州银行、盛京银行、厦门国际(或重庆农商行)5家地区行从分数上是明显不够100分的。至于浙商银行、宁波以后这种,除非监管专门“照顾”,否则是进不了名单的。

二、各家等级如何

1、第五等级(1400分以上):目前看只有工行有可能,但可能性也不大,估计空缺的可能性较大,跟全球结果一样。

2、第四等级(750-1399)5家:工、农、建、中应该在列,国开由于其特殊性,最后在列也非常正常;

3、第三等级(450-749)1+2:确定性较高的只有邮储银行,最终交通银行、招商银行很有可能进入。除其他评分项因素外,监管很可能会调整,毕竟就一家不好看,而且交行好歹也是国有行,而招行做为股份行头牌指标充足率又高,进来的可能性不小;所以个人觉得最终邮储、交行、招行的可能性较大。

4、第二等级(300-449)5家:农发之外,兴业银行、浦发银行、中信银行、民生银行4家股份行应该在列;

5、第一等级(100-299)7+1:进出口之外,光大银行、平安银行、华夏银行、广发4家股份行;北京银行、上海银行2家领头城商行,江苏银行可能进入。

从预估数据看,20家(前18家可确定的+上海,广发基本确定)银行会进重要性名单的,江苏在临界区。

三、差异化监管啥意思

监管早就表示,在制定和实施附加监管要求时,会针对不同组别和类型的系统重要性银行,根据经营特点和系统性风险表现,分类施策,匹配差异化的附加监管实施方案,设置合理的过渡期安排,确保政策中性,稳妥有序实施。

《评估办法》尽管提出要对D-SIBs从附加资本、杠杆率等方面提出监管要求,但具体标准未明确,不过对银行影响最大、投资者关系最最需关心的是核充率(核心一级资本充足率),毕竟其他资本相对好补充,而核心一级资本必须通过公开(IPO或者配股)、定增、可转债补充,麻烦得多。

按国际惯例,我国基本会借鉴大多数国家,D-SIBs附加资本要求会低于G-SIBs。

目前四大国有银行已被纳入G-SIBs,其中工行、建行的附加核心一级资本缓冲要求为1.5%,农行、中行为1%。 由于已提前准备,后续附加资本缓冲要求应该不会给大部分银行带来太多资本负担。对于个别银行来说,附加资本的压力会相对较大。

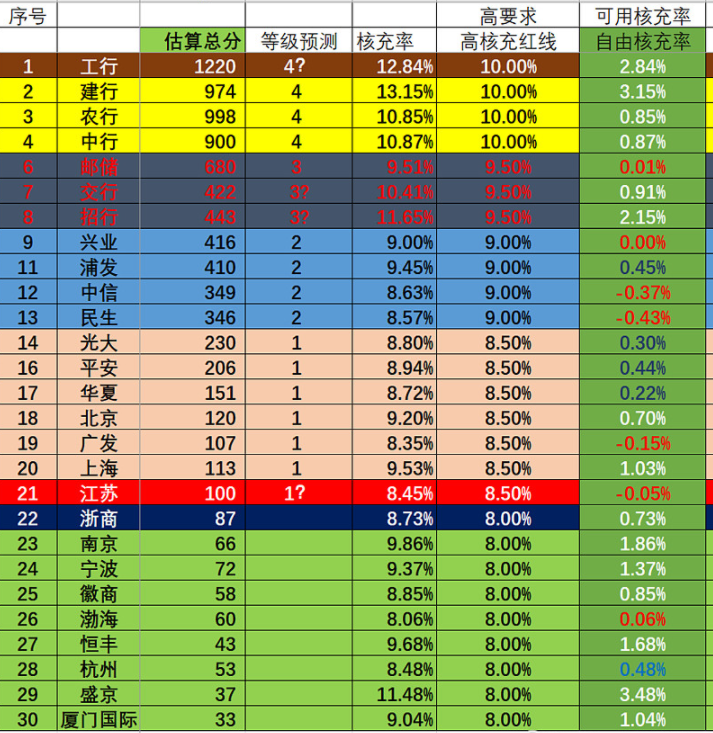

即使按照有可能的最严附加资本要求:第四级2.5%、第三级2.0%、第二级1.5%、第一级1%,参评未入选0.5%,核充率情况如下:

图片来自雪球

说明:

1、由于三家政策行跟大家关系不大且核充率数据不全,先去掉了

2、肯定需要补充资本的是民生银行、中信银行、广发银行(跟股民没关系)、江苏银行,而渤海银行(H股而已,未在A股上市),邮储银行、兴业银行已挨着红线,也需要补充核心一级资本。

3、跟一般印象不一样的是杭州银行、浦发银行、平安银行也进入了警戒线内(核充率安全阀低于0.5%但大于0.2%),特别是光大银行0.3%、华夏银行0.22%,正常肯定也得准备补充核心一级资本。

到这里大家应该有点明白,为何江苏银行可转债+配股双重手段补充核心一级资本,特别是杭州银行为何二季度刚完成定增,又急吼吼发可转债补充核心一级资本了吧。

那些制造恐慌的,从来都是语焉不详,但我宁愿实诚地告诉大家,可能进入评选名单的A股22上市银行中(含重庆农商行),真急需补充核心一级资本的不过5家而已,其他补充资本更多是未雨绸缪。

对于核充率,得多说句,太低显然不好,但也并非越高越好,一般高于红线0.5-1.5%为正常区间,但过高(进入全球重要性银行例外)如超过2%,显然也不见得是好事,要么是其他方面(如理财子公司可能有缺口、权益投资较多且有隐患)有隐性资本需求,要么太保守,就像某些把信贷拨备做得很足的样子但其他拨备很低的银行。

其实再漂亮的报表,也不可能把所有问题藏住的,我说的显然首先不是针对杭州银行、平安银行,而更典型的是贵阳银行、江苏银行这些。

银行股的行情显然已到,无需多讨论,但结合近来一系列法律和条规,银行股的投资逻辑显然会改变,至于那些忽悠小白的,显然不仅坏,而且蠢,除非市场进入疯牛阶段,否则板块行情特别是银行板块的行情从来轮动和慢慢调整逻辑的。

我投资浙商银行,不仅基于质地不错,更基于新背景下的长期布局。虽然我还看好有几家银行,但像x京yh这种,雷没爆完,还是忍忍、等等吧,钱还是慢慢赚比较好,否则就跟那些花心大萝卜一样,最后往往悲伤居多。

作者:巴菲特——大猫,文章来源雪球,版权归原作者所有,如有侵权请联系本人删除。

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.