“择优理赔”政策出来了,旧版重疾险能赚更多!

最近想买重疾险的朋友在纠结,究竟买新规重疾产品还是旧规重疾产品好?

告诉大家,“择优理赔”政策出来,就不需要纠结了。这段时间结合对新规产品的分析展望以及现有险司择优赔付和开门红特别核保政策,从消费者的角度考虑,总结:肯定是买旧规产品更为划算!

01

重疾新旧定义内容

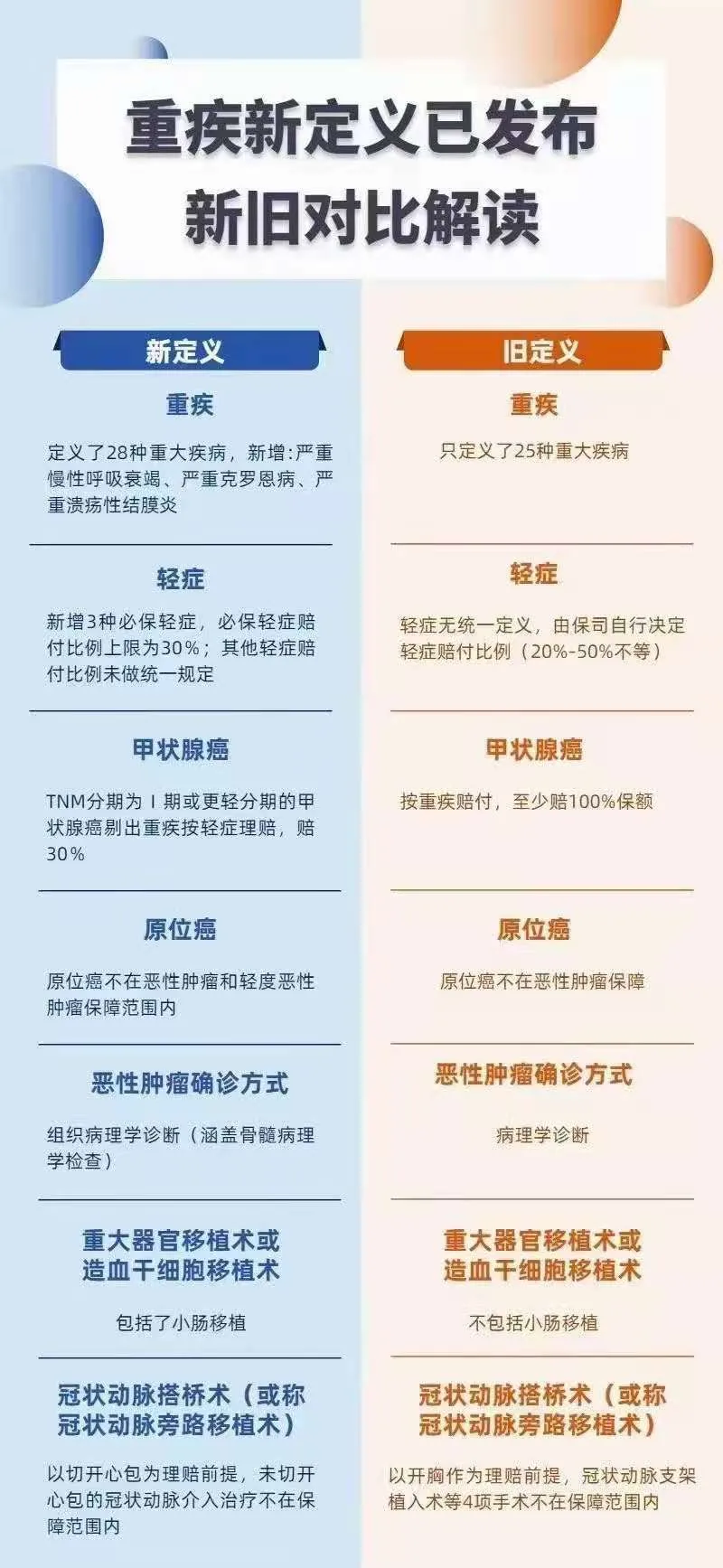

之前写过一篇文章:对于重疾险新规,你了解多少?下面通过一张图片来重温一下重疾险新旧定义有哪些内容。

图片来自搜狐新闻

看到这么多内容对比,很多想买重疾险的朋友看到就非常犹豫,到底是现在买旧版重疾险呢?还是等新版重疾险上市再买呢?

不过最近,友邦人寿、平安人寿、中国人寿、太平洋保险、泰康人寿、长城人寿、工银安盛人寿等多家保险公司陆续推出重疾险“择优”理赔方案,这能给纠结的朋友一味定心丸!

02

什么是“择优理赔”

择优理赔简单来说,就是对于买了旧版重疾险的用户,只要在2020年11月5日(新定义颁布之日)及之后确诊重疾,可以自由选择是按照新定义理赔,还是按照旧定义理赔。

总结一句话:买旧版重疾险,理赔的时候,有两个选择,选择新定义理赔条件or旧定义理赔条件,哪个对理赔有利就选哪个。

这个理赔优待可是比以后买新版重疾险要好的多,买新版只能按新版定义理赔,而现在买旧版反而新旧版本都能兼得。

举个例子,大家最关心最常见的甲状腺癌的赔付情况:

按照旧定义,甲状腺癌是按重疾赔付,赔付100%保额。

按照新定义,将TNM分期I期或更轻分期的甲状腺癌剔除重疾赔付最多赔付30%,这类甲状腺癌发病率最高,费用偏低(2~5万)就能解决。

新规还将G1级或更轻度的神经内分泌肿瘤,由重疾变为了轻症,最多赔付30%。

这样一对比,买旧版重疾险就比新版的要好的多,现在买,以后理赔可以双向选择理赔条件。等买新版重疾险,如果出险,就只能按照新版理赔条件理赔了。这样不是很亏吗?

03

写在最后

新规出台,对未来重疾险发展肯定是正面影响居多,但在短期内,站在消费者角度,保障的确会有所下降,趁着现在保险公司重视和积极应对,建议有意购买的客户尽早购买。

另外,风险管理的原则的原则:以必要的最小的投入,换取可能的最大的保障。保险作为风险管理的重要方式也遵循这一原则。

作者:艾磊,文章来源搜狐新闻,版权归原作者所有,如有侵权请联系本人删除。

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

-THE END-