Đạm Cà Mau ước tính lợi nhuận 2023 giảm 78% so với cùng kỳ, dự kiến chi 25 triệu USD mua lại công ty Phân bón Hàn - Việt

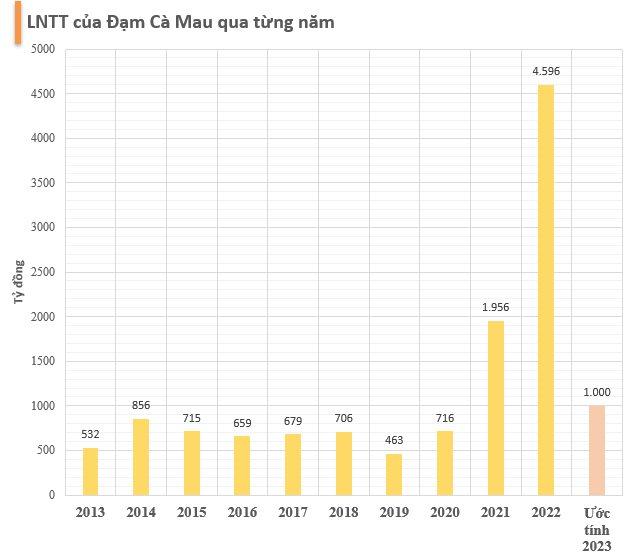

Theo thông tin từ Chứng khoán Vietcap, trong buổi gặp gỡ nhà đầu tư ngày 28/11, lãnh đạo CTCP Phân bón Dầu khí Cà Mau (mã chứng khoán: DCM) ước tính tổng doanh thu năm 2023 là 13.500 tỷ đồng, lợi nhuận trước thuế 1.000 tỷ đồng, lần lượt giảm 18% và 78% so với năm trước.

Nguyên nhân chủ yếu do giá bán urê trung bình giảm 34%. LNTT ước tính năm 2023 của Đạm Cà Mau hoàn thành 93% dự báo cả năm của Vietcap và nhìn chung phù hợp với kỳ vọng của CTCK này do KQKD sơ bộ thường thận trọng.

Tính đến cuối quý 3/2023, Đạm Cà Mau đã trích lập chi phí dự phòng khí đầu vào là 1.300 tỷ đồng, bao gồm 600 tỷ đồng cho năm 2022. Đạm Cà Mau kỳ vọng chi phí khí đầu vào thực tế cho năm 2022 sau khi quyết toán sẽ thấp hơn chi phí dự phòng, điều này có thể là tiềm năng tăng đối với LNST năm 2023.

Tại cuộc gặp gỡ nhà đầu tư, về việc mua lại 100% cổ phần của Công ty TNHH Phân bón Hàn-Việt (KVF), lãnh Đạm Cà Mau đặt mục tiêu hoàn tất thương vụ mua lại này vào cuối năm 2023 để tăng gấp đôi công suất mảng NPK. Công ty ước tính giá mua lại là 25 triệu USD so với vốn đầu tư là 60 triệu USD.

Ban lãnh đạo doanh nghiệp này cho rằng đây là mức giá tốt do thương vụ này bao gồm quỹ đất với diện tích 8,7 ha. Công ty đặt mục tiêu tăng sản lượng bán hàng của KVF lên 150.000 tấn và giúp công ty có lãi vào cuối năm 2024.

Việc mua lại này chủ yếu nhằm thâm nhập thị trường NPK ở Đông Nam Bộ, Tây Nguyên và miền Trung, trong khi nhà máy NPK hiện tại của Đạm Cà Mau nhằm phục vụ nhu cầu tại khu vực Tây Nam Bộ và Campuchia.

Ngoài ra, khu vực nhà máy NPK của KVF được sử dụng làm kho chứa nguyên vật liệu. Vietcap kỳ vọng lợi nhuận cao hơn từ mảng NPK truyền thống (có tiềm năng tăng gấp đôi sản lượng vào năm 2024) sẽ bù đắp khoản lỗ của công ty con NPK mới mua lại.

Về giá urê, mặc dù giá urê đã giảm trong thời gian gần đây nhưng ban lãnh đạo kỳ vọng giá urê trong năm 2024 sẽ cao hơn so với cùng kỳ do Trung Quốc và các quốc gia khác hạn chế xuất khẩu. Tuy nhiên, cạnh tranh về giá tại Campuchia (nơi Đạm Cà Mau chiếm khoảng 50% thị phần) là một rủi ro đối với giá bán urê trung bình của công ty. Vietcap cũng dự báo giá bán urê trung bình của Đạm Cà Mau sẽ tăng 6% trong năm 2024.

Cũng theo Vietcap, Đạm Cà Mau cũng đặt kế hoạch thận trọng cho năm 2024 với doanh thu là 11.000 tỷ đồng và LNTT là 761 tỷ đồng. Điều này dựa trên giả định giá bán urê trung bình là 9.098 đồng/kg, sản lượng bán urê là 750.000 tấn và giá khí đầu vào trung bình là 8,6 USD/triệu BTU (dựa trên giả định giá dầu Brent là 70 USD/thùng).

Mục tiêu doanh thu và LNTT năm 2024 của DCM lần lượt tương ứng 84% và 41% dự báo của Vietcap. CTCK này cho rằng Đạm Cà Mai thận trọng trong việc đặt mục tiêu đây là doanh nghiệp nhà nước. Bên cạnh đó, doanh nghiệp ước tính LNTT năm 2023 sẽ thấp hơn 30% so với kế hoạch.

Reprinted from cafebiz-VN,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.