“恐怖数据”大爆冷!油价飙升至前高!去年大宗商品进出口数据出炉!玻璃半个月涨超20%

北京时间1月14日晚间,有“恐怖数据”之称的美国零售销售数据出炉。数据显示,美国去年12月零售销售环比下跌1.9%,续刷去年2月以来新低,先前分析师预期该指标持平;核心零售销售环比下跌2.3%,低于分析师预期的增长0.2%。

当日晚间, 偏“鸽派”的纽约联储主席约翰·威廉姆斯表示,美联储“正在接近”决定加息的时间,其已经启动调整货币政策进程,下一步行动将是渐进式地加息。美国资产值最大的银行摩根大通CEO戴蒙认为,美联储很可能加息超过四次,可能是六次或七次。

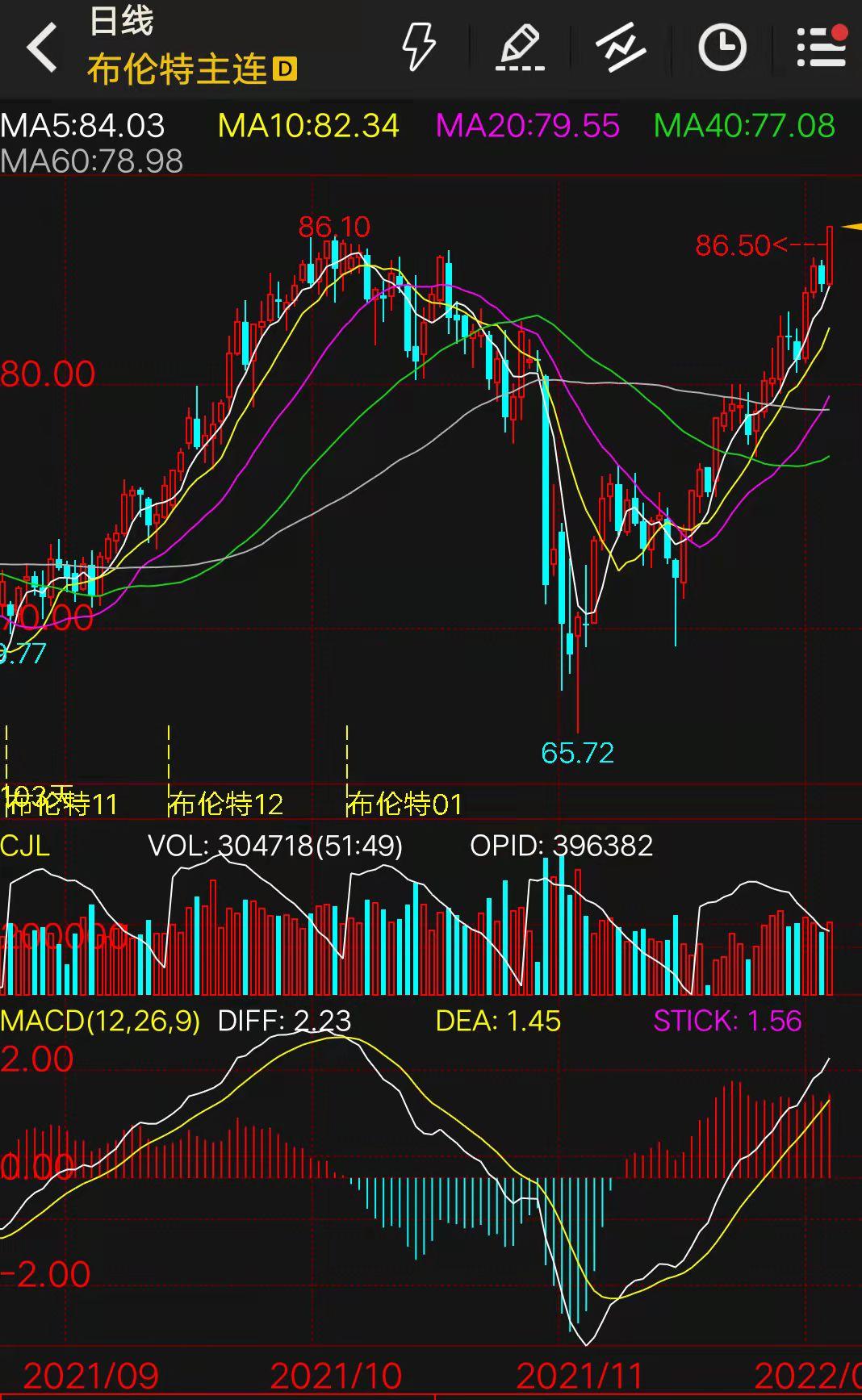

外盘方面,国际油价大幅上行,布伦特原油盘中触及逾三年高位86.50美元/桶,受助于供应限制和担忧俄罗斯对邻国乌克兰发起攻击。

2021年我国进出口规模首次突破6万亿美元关口

1月14日上午,海关总署新闻发言人、统计分析司司长李魁文在国新办新闻发布会上介绍,2021年我国进出口规模再上新台阶,首次突破6万亿美元关口,实现量稳质升,稳外贸效果好于预期。

据海关统计,2021年,以美元计价,我国进出口规模达到6.05万亿美元,比2020年增长21.4%。在2013年首次达到4万亿美元的8年后,年内跨过5万亿、6万亿美元两大台阶,达到历史高点。这一年的外贸增量达到1.4万亿美元,相当于2005年全年的规模。

“2021年,我国经济继续保持恢复态势,主要经济指标保持了较快增长,国内生产和消费需求为外贸稳增长提供了强有力的支撑。”李魁文表示,我国稳增长政策措施效果也持续显现,比如实施新的结构性减税,加快发展外贸新业态新模式等,为外贸企业纾困解难,大大激发了市场主体活力。

具体来看,2021年我国出口21.73万亿元,增长21.2%;进口17.37万亿元,增长21.5%。与2019年相比,进出口、出口、进口分别增长23.9%、26.1%、21.2%。

李魁文表示,展望今年,外贸面临的不确定不稳定不均衡因素增多。我国经济发展面临需求收缩、供给冲击、预期转弱三重压力。全球疫情形势依然严峻,外部环境更趋复杂严峻和不确定,国际需求复苏势头放缓。此外,再叠加2021年外贸基数较高的因素,2022年外贸运行面临一定的压力。“我们在正视这些困难和挑战的同时,也要看到我国经济韧性强,长期向好的基本面不会改变,坚定稳住外贸基本盘的信心。”

当日,海关总署公布了2021年12月全国进口、出口重点商品量值表,2021年全国主要大宗商品进出口数据宣告出炉!

美联储官员释放加息信号

美东时间1月14日, 享有FOMC会议永久投票权的纽约联储主席约翰·威廉姆斯在出席外交关系委员会的线上活动中表示,美联储“正在接近”决定加息的时间,其已经启动调整货币政策的进程,下一步行动将是渐进式地加息。

在讲话中,他表示美联储将贯彻由数据驱动联邦基金利率的路径,联邦基金利率乃主要的货币政策工具。FOMC若继续撤走支持政策(QE),那将是适宜的。虽然FOMC尚未针对(调整/缩减)资产负债表做决定,但我们可以平稳地管理资产负债表规模。随着资产负债表规模趋于正常化,长期利率可能会上涨。目前难以确切地预估资产负债表正常化的影响。5—10年期美债的实际收益率偏低,这让人感到惊讶。减少量化宽松的下一步将是逐步将联邦基金利率目标的范围从目前非常低的水平拉回到更正常的水平。

中间偏“鸽派”的威廉姆斯是美联储主席鲍威尔的一个重要盟友。虽然其他美联储官员早就表态支持从3月开始首次加息,但威廉姆斯的态度更为谨慎,他预计美联储的基准利率将从目前的极低水平逐步回升到更正常的水平。

威廉姆斯在讲话中预计2022年的经济增长率将从去年预估的5.5%放缓到3.5%。同时,他预计美国通胀将在2022年回落至2.5%左右,接近美联储2%的长期目标。

同日,同样是“鸽派”的旧金山联储主席玛丽·戴利Mary Daly在出席《纽约时报》在Twitter上的一个活动中表示,并没有大量迹象表明美国通胀将“自我治愈”,美联储未来将不得不调整货币政策,以遏制美国通胀。

戴利还表示,在2022年大多数时候可能仍然面临物价压力,到2022年年底,物价压力可能会有所缓和。

同日,美国资产值最大的银行摩根大通CEO戴蒙在四季报电话会上表示,应该为美联储可能比市场目前定价的更多次加息做好准备,并警告政策收紧不一定像预想的“温和而甜蜜”。

在通胀飙升的大背景下,戴蒙称自己认为“美联储很可能加息超过四次,可能是六次或七次”,他预计加息幅度会超过隐含曲线,但没有明确指出加息最多七次的具体发生时间线。

本周一,他曾发表了比高盛还激进的预测,认为今年美联储会不止加息四次,“如果今年只加息四次,我会吃惊”。他的主要论点是美国经济走势良好,可以承受今年超过四次加息。

再结合今日言论,这令他对今年到底加息几次的观点产生了一定模糊性,也许可以解读成他认为年内加息可高达七次,同时也可视作他认为美联储共需加息七次来成功抗击通胀。

黑色系先涨后跌

本周,黑色系多数品种先涨后跌,前四个交易日振荡偏强,但周四冲高回落,周五进一步回落。相对而言,受稳健增长预期提振,以及成本增加、高冬储结算价和高基差等利多因素影响,成材端的螺纹钢、热卷表现较强。

不过,成材端市场成交量逐步萎缩。本周四钢联周度数据显示,螺纹钢产量上升3.86万吨至284.39万吨,热卷产量上升4.62万吨至311.44万吨;螺纹钢总库存上升19.57万吨至550.13万吨,热卷总库存下降0.91万吨至298.99万吨;螺纹钢表观需求下降6.08万吨至264.82万吨,热卷表观需求上升5.23万吨至312.35万吨。

“周五,黑色系品种普现回调,原料价格回调幅度较为明显,这是对前期强势的一种修正。前期,在钢厂复产预期以及复产逐步得到验证的背景下,原料价格持续上涨,铁矿石、焦炭期货主力合约累计最大涨幅已经超过40%,焦煤期货主力合约累计最大涨幅超过50%。尽管近三周全国高炉产能利用率出现环比上升,但原料价格的涨幅或许已经体现甚至透支了钢厂复产的利多因素。随着春节临近,钢厂高炉生产或受到影响,原料需求增量空间有限,这将修正前期的乐观预期。”西南期货黑色系研究员夏学钊说。

记者发现,从周四起,黑色系基差收缩幅度放缓,期货有所回落,现货则依然坚挺。

“焦炭价格的期现分化主要是价格波动敏感性的差异。一般而言,期货价格的波动会领先于现货价格。当期货价格上涨一段时间后,现货价格才会开启第一轮上调,反过来也一样,当期货价格已经回落时,现货价格可能还在上涨。”夏学钊说。

从供需情况看,供应端,当前高炉端钢厂延续复产态势,247家钢企高炉开工率环比回升1.57个百分点至75.77%,产能利用率升至79.89%,日均铁水产量较上周增长5.17万吨至213.69万吨。“钢厂复产进程支撑原料需求偏强,因此原料现货价格表现相对坚挺,焦炭将开启第四轮提涨,且落地概率较大。但电炉端利润持续收窄,甚至已出现亏损现象,叠加春节假期临近,电炉端供应进入周期性下滑阶段,中和部分长流程带来的增量,使得整体产量仍维持低位。由于利润压制,产量同比仍将维持低位。”海通期货黑色系研究员邱怡宏说。

邱怡宏告诉记者,需求端当前整体多空交织,偏空的是淡季低温环境下的季节性弱势规律延续,建材成交和表观消费整体偏弱,偏多的是需求端利多消息刺激较多。一方面,国常会部署加快推进“十四五”规划纲要和专项规划确定的重大项目,扩大有效投资,近期各地政府纷纷表态增加基建投资,2022年地方推动基建投资发力稳增长的重点逐渐清晰;另一方面,冬储意愿环比增强,冬储价格提涨使投资性需求抬头,现货价格的坚挺可能主要归因于此。

夏学钊认为,螺纹钢市场处于供需两弱局面。随着气温的进一步下降,后期需求会继续下滑,春节前后下游工地将进入停工状态,螺纹钢终端需求将进入真空期。螺纹钢供应后期或保持相对平稳态势,电炉生产会受春节假期因素影响,但高炉产能利用率或出现回升。为此,市场将进入库存累积周期,库存累积速度将成为重点跟踪指标。

记者在采访中了解到,库存端钢厂库存总体维持低位,社会库存进入累库周期,但目前累库速度整体较慢,而且今年累库周期开启时间较晚。从累库周期的规律来看,今年整体累库的压力并不突出。

对于后市,北京农联中鑫资产管理有限公司黑色主管认为,螺纹钢产量、库存的增加和表观需求的下降,对盘面有一定的压力。前期贸易商进行现货冬储,目前不少持有现货的贸易商在盘面上锁定了一部分利润,价格的连续大幅上涨缺乏驱动,预计节前以振荡为主。

邱怡宏认为,随着春节假期的临近,供应端将面临钢厂陆续检修以及电炉端周期性的压缩,叠加利润的普遍压缩以及电炉端亏损的限制,供应整体仍存收缩预期。需求端同样将面临春节假期前的周期性走弱,下游工地陆续放假将对用钢需求产生明显压制,节后需求仍存分歧。库存端,社会库存已进入累库阶段的第二周,随着冬储带来的库存由厂库向社库的转移,整体库存积累幅度也将相应加快。钢材的向上驱动更依赖需求端发力,虽然近期存在基建稳增长预期以及成本抬升带来的支撑情绪,但基建往往更侧重于托底经济作用,需求主要还是要看房地产的悲观预期能否得到修复。目前看尚不明显,叠加季节性需求低谷的到来,短期需求发力难上加难,供需双弱对市场情绪的冲击力或有所加强,钢价上方空间有限。

能化板块整体上涨

国际油价周五收高,受助于供应限制和担忧俄罗斯对邻国乌克兰发起攻击,油价连续第四周上涨。截至收盘,WTI原油期货主力合约上涨1.70美元/桶或2.07%,结算价报83.82美元/桶,本周上涨6.3%;布伦特原油期货主力合约上涨1.59美元/桶或1.9%,结算价报86.06美元/桶,为两个半月最高,盘中触及逾三年高位86.50美元/桶,本周上涨5.4%。

几家机构预测今年油价将达到100美元/桶,预计需求将超过供应,尤其在石油输出国组织(OPEC)和其盟友组成的OPEC+联盟的产能限制成为焦点之际。

美国能源部周四表示,已经向六家公司出售了1,800万桶战略原油储备,其中包括埃克森美孚和瓦莱罗能源(Valero Energy)的一家子公司。

周五公布的数据显示,中国2021年原油进口量同比减少5.4%,为2001年以来首见。

中国海关总署周五公布的数据显示,中国12月原油进口量为4614万吨,较11月的4179万吨增加10.4%,为4月以来首次实现同比增长,因独立精炼商迅速消耗2021年配额。

受油价上涨激励,本周美国石油和天然气钻机数创去年4月以来最大单周增幅。美国油服公司贝克休斯周五发布的报告称,截至1月14日当周,美国石油和天然气活跃钻机数增加13座至601座,创2020年4月以来最大单周增幅。

周四晚间,市场有消息称华东地区一炼化装置存在降负可能,使得PTA、乙二醇在原料方面可能出现紧缺的情况,虽然消息未经证实,但市场对于PTA、乙二醇供给端出现进一步下降的预期令二者期价自周四夜盘开始向上攀升,周五早间开盘后虽然有所回调但仍维持偏暖态势。

中信建投期货能化分析师刘洋认为,从近期市场供需局面来看,无论是PTA还是乙二醇,其表现都好于月初时的预期。供给方面,对PTA来说,近期国内装置变动情况较少,整体开工暂维持在77%附近,虽然逸盛新材料360万吨/年新装置在月底存在投产预期,但实际投产情况还有待观察,因此,短期PTA供给端压力有限。就乙二醇而言,本周先后有浙石化一期、新杭能源、安徽红四方三套共计135万吨/年产能装置短停检修,加上月初停车检修的浙石化二期装置推迟重启,1月中旬后国内乙二醇开工不仅没有上升,反而降至五成以下,短期供给的下降对乙二醇期价带来提振。

“从原油端来看,奥密克戎的扰动并不足以冲击原油需求。美国原油产量有下降的预期,美欧炼厂开机率上升,美欧原油去库的概率较大。OPEC+产量增加的幅度兑现存疑。因此,原油价格在一季度保持偏强的概率较大。从PX端来看,由于加工费处于低位,PX开工率偏低,且该局面在短期可能延续。此外,2021年12月底商务部下发2022年第一批非国营炼厂原油进口配额,首次下发10903万吨,同比减少11%。”物产中大期货高级分析师谢雯说。

尽管节前聚酯工厂存在停产放假计划,但由于2021年四季度聚酯企业先后因“能耗双控”以及终端需求疲弱的原因而进行减停产,使得库存压力得到释放。为了应对节后的消费旺季以及未来可能出现的被动停车情况,聚酯工厂存在一定主动累库的意愿,近期聚酯装置整体开工维持在80%附近,这也使得PTA以及乙二醇需求表现趋稳。“此外,近期国际油价整体呈现振荡偏强运行态势,在成本端也给予了PTA以及乙二醇一定提振。”刘洋说。

谢雯认为,PTA目前仍为成本端主导,供需面对盘面影响偏利多,加工费对PTA开工率的影响偏中性,因此,PTA价格或在成本端偏强的背景下延续偏强走势。另外,后续需关注疫情对物流的影响及对盘面的传导。

“对于后市,我们持谨慎态度。预计1月下半月PTA和乙二醇在供需弱势局面影响下将出现回落。不过,近期国际油价暂维持高位,令能化板块整体受到提振,PTA和乙二醇在成本方面也存在一定支撑,这也将限制二者价格的下行空间。”刘洋说。

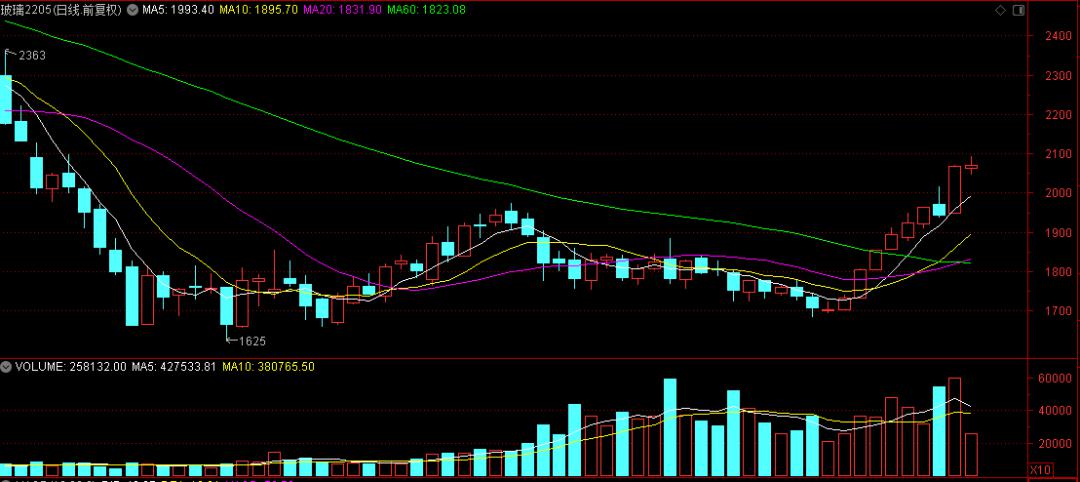

玻璃半个月涨幅超20%

2022年伊始,房地产竣工需求逻辑逐步得到市场认可,玻璃主力合约从1700元/吨攀升至2050元/吨一线,半个月内涨幅20%左右。近期纯碱价也格强势运行,元旦后主力合约一度录得“七连阳”,短暂调整后再度大涨,昨日2205合约上涨73元至2593元/吨,涨幅2.90%。1月4日至1月14日,2205合约从2183元/吨上涨至2593元/吨,上涨410元/吨,涨幅18.78%。

方正中期期货玻璃高级分析师魏朝明告诉记者,本周国内浮法玻璃市场偏弱运行,部分区域厂家价格下调,贸易商备货情况尚可,浮法厂稳价意向较强。周内华东、华南、华中部分厂家价格松动,华南区域部分降幅较明显,华北、华中区域贸易商备货情况尚可,浮法厂库存有所缩减,节前市场整体稳价意向较浓。后期来看,市场刚需有限,中下游备货成交为主,多数区域厂家无明显下调意向,个别厂存提涨计划,市场预期主流或走稳。本周华北玻璃市场大稳小动,京津唐个别厂价格高位下调,沙河区域价格整体走稳。京津唐区域周内物流受疫情影响较大,厂家出货受阻,部分厂产销率偏低。沙河区域量价基本稳定,贸易商备货情况尚可,多数厂家库存维持低位,个别厂家库存仍处高位。本周华中浮法玻璃市场整体交投尚可,部分价格下滑。周初,区内厂家出货情况一般,多数产销维持在七成至八成,阶段性库存有所增加。随后,下游加工厂及贸易商节前适量备货,成交稍有好转。

据悉,库存方面,本周重点监测省份生产企业库存总量为3830万重量箱,较上周增加64万重量箱,涨幅1.7%。本周国内浮法玻璃样本企业库存小幅增长,多数原片厂走货尚可,华北、华中、华东部分地区库存小幅缩减,以深加工企业刚需提货为主。玻璃生产企业库存季节性累积阶段性放缓,提振了市场信心。

“对于终端需求来说,房地产市场预期由冷转暖,2022年竣工需求释放推升玻璃价格预期。但受当前户外施工条件限制,实际需求回落,玻璃原片淡季库存累积预期仍在。”魏朝明说。

“近期纯碱价格保持强势,主要是受春节前玻璃企业加快补库的利多带动。”中信建投期货能化首席分析师李彦杰告诉记者,2021年10月至12月,纯碱现货价格明显高于期货价格,玻璃企业多以消耗前期持有的原料库存和交割库库存为主。但随着纯碱现货价格大跌,基差快速修复,下游玻璃企业开始加大采购纯碱生产企业货源的力度。恰逢春节备货节点,近期玻璃企业加大纯碱采购力度,纯碱生产企业库存开始下降,且市场预期碱厂库存有望加速下降,市场情绪较为乐观,带动纯碱期货大幅反弹。此外,近期玻璃期货价格大幅上涨,使得市场担忧的浮法玻璃集中冷修的预期有所减弱,也对纯碱价格上涨起到了明显的带动作用。

展望后市,李彦杰认为,短期不宜过分乐观。此轮快速上涨行情,更多是春节前玻璃厂集中补库催生的阶段性行情。春节将至,春节期间生产企业大幅累库的概率较大,节后纯碱价格仍有较大压力,或仍有“最后一跌”。但中期来看,2022年纯碱价格有望偏强运行。2022年国内政策导向是以稳为主,对房地产的预期不必过分悲观,浮法玻璃冷修量或不及预期,对纯碱需求的负面影响可能较小。另外,光伏装机量的大幅提升,将带动光伏玻璃需求增长和产能加快投放,进而将带动纯碱需求增加,初步预计2022年光伏玻璃投产或带动纯碱需求增加60万—80万吨。

魏朝明也认为,纯碱短期的冲高行情后给了期现商无风险套利机会,短期有利于纯碱现货市场进一步走好。上游玻璃企业春节前原料库存补充到位后,纯碱价格或面临新一轮下行压力。

*END*

责任编辑:李国雷 主管:崔利华

推荐阅读:

“警虎”孙力军涉嫌操纵证券市场!童道驰受贿、内幕交易案一审开庭,曾在证监会任职!LPG领跌能化系

重罚!动用72个账户操纵白糖期货大赚1.16亿元,证监会开出超3亿元罚单,操作手法曝光

监管出手!客户不赚钱,量化私募管理人不能提取超额业绩报酬

Reprinted from 微信公众号,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.