天然气真的适合高度市场化吗?

核心观点

天然气涨价对于欧洲和中国的用气成本、通胀压力影响一样大吗?

先说结论:不一样。

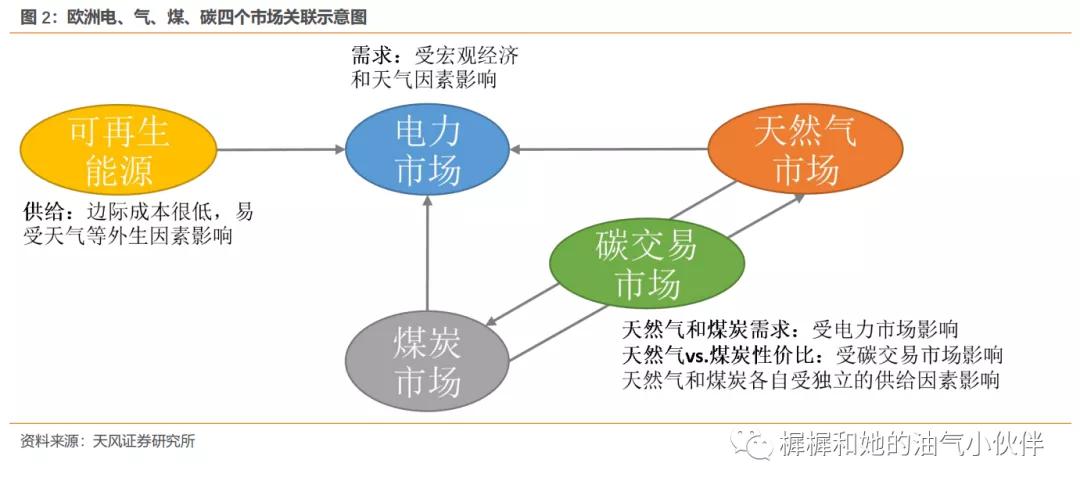

- 欧洲电、气、煤、碳的高度市场化和高度联动,整个体系非常容易受到天气等外生偶发因素影响。同时,欧洲天然气定价高度挂钩TTF,容易巨幅波动,进而影响整个社会用能成本。

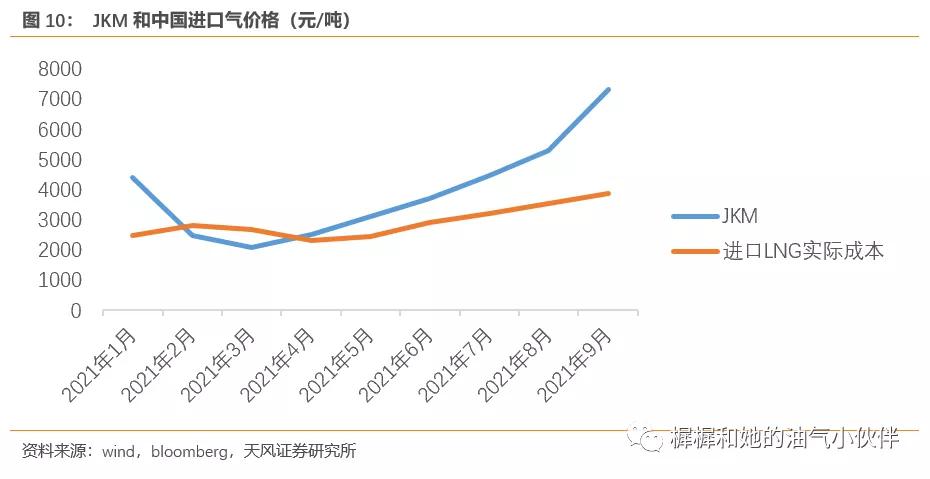

- 中国目前仍然是管道气、LNG双轨定价。与JKM挂钩的部分不到国内天然气总消费量的3%。以中石油定价体系为例,主体气源价格不受JKM等海外气价的影响。

中国能源品市场化推进到什么程度为宜?是否要形成类似欧洲的、气、煤、碳高度联动的市场结构?如何平衡市场化和保民生社会稳定?需要且行且思。

风险提示:能源品涨价过快压制下游需求的风险;天然气定价体系僵化,导致国企承担亏损的风险;天然气定价过度市场化,导致价格巨幅波动,加大国内整体用能成本和通胀压力的风险。

1. TTF和JKM都大涨了,对欧洲和对中国的影响一样吗?

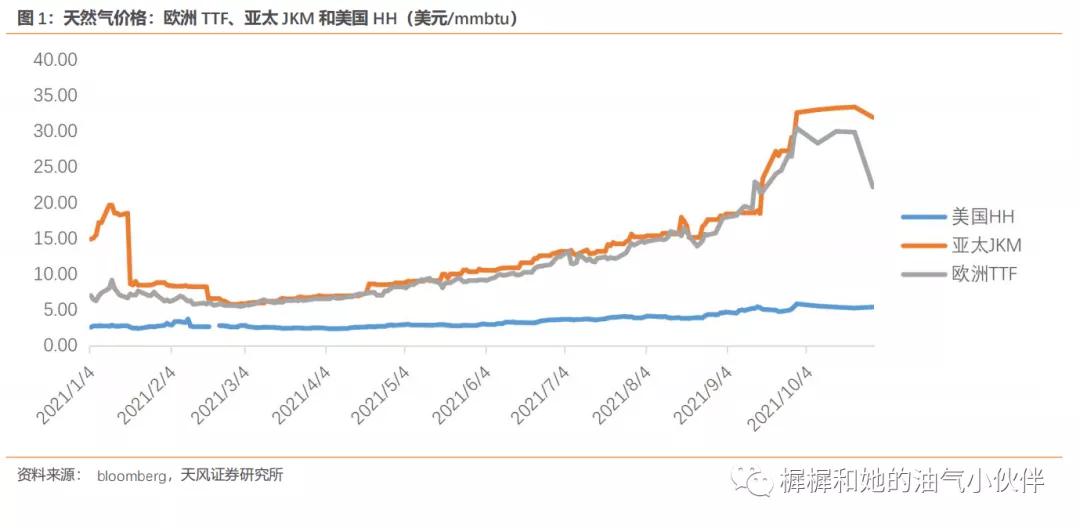

今年秋天,天然气价格大涨,欧洲TTF和亚太JKM一度都出现30美金/Mmbtu以上的价格,但这对于欧洲和中国的用气成本、通胀压力影响一样大吗?

欧洲的天然气和煤炭需求具有高度外生性(总电力需求-可再生出力),也就是说需求和价格之间缺乏反馈机制。也就解释了为什么2021年欧洲能源品价格暴涨——在2021年前三季度,欧洲电力需求受宏观经济恢复、和冷冬天气拉动增长超预期;同时风电出力不好(欧洲可再生能源以风电为主、光伏较少),倒逼天然气和煤炭需求大增。而能源供给紧张时期,碳交易价格大涨是必然的,这一因素又拉开了天然气和煤炭的比价关系,使得天然气成为这一轮能源品涨价的绝对龙头。

欧洲“能源危机”给我们带来的反思:欧洲电、气、煤、碳的高度市场化和高度联动,在某种意义上相当于把定价权交给了外部因素,比如天气。我们讲的“市场化”,题中应有之义是价格和供需的良好互动,价格才能成为调节供需的信号。但是对于电力以及发电用的天然气和煤炭,需求刚性很强、且容易受到天气等外部偶发因素影响。想让价格去调节供需,结果就是价格的巨幅波动。

反观中国:中国的天然气市场化尚未形成,目前仍然是管道气、LNG双轨定价。与JKM挂钩的部分不到国内天然气总消费量的3%。以中石油定价体系为例,保供期平均涨价幅度也就在20%左右。JKM大涨造成的社会用能成本增加并不明显。国内今冬天然气保供提的最多的一个词是“压非保民”,就是压非居民比如化工、工业需求,保障民生需求。可能显得简单直接,但是不失为可以接受的手段。

2. 欧洲“电、气、煤、碳”四个市场高度联动

2.1 欧洲电力完成了市场化进程

德国、奥地利和法国是西欧最先开始进行电力市场改革的国家。在经历从独立分割的电力市场到跨国耦合后,欧洲逐渐形成了覆盖23个国家的统一电力市场。目前欧洲范围内最大的电力交易所EEX及其子公司EPEX SPOT是德法两国及周边国家的主要电力交易场所,分别负责电力期货交易和现货交易。

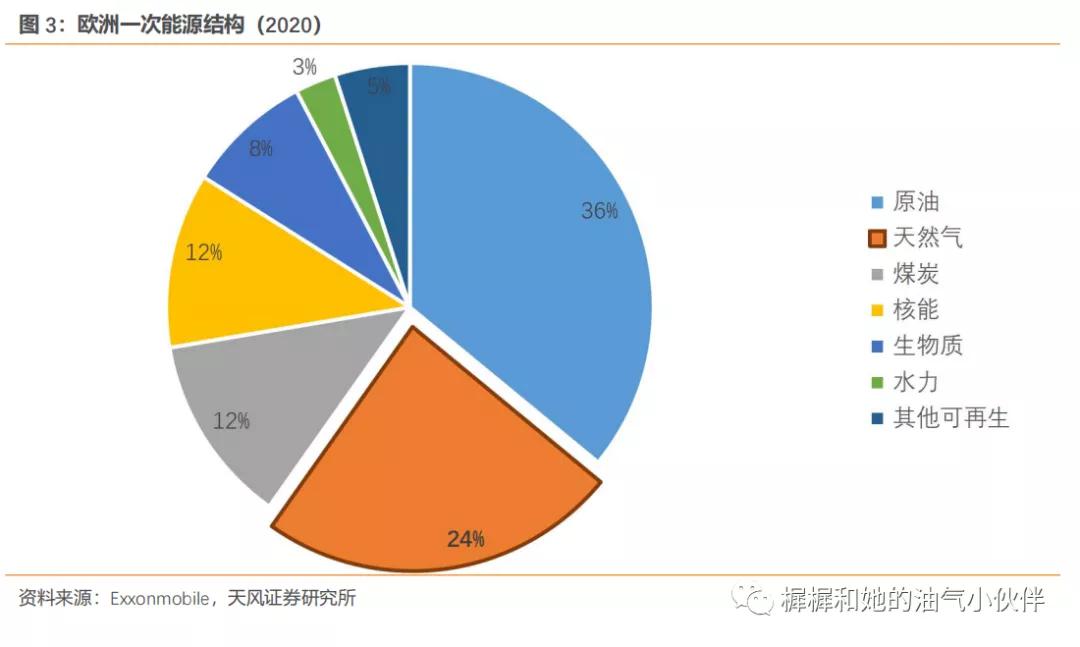

从欧洲一次能源结构来看,化石能源仍然是主体,其中占比最高的原油占36%,其次就是天然气占24%。

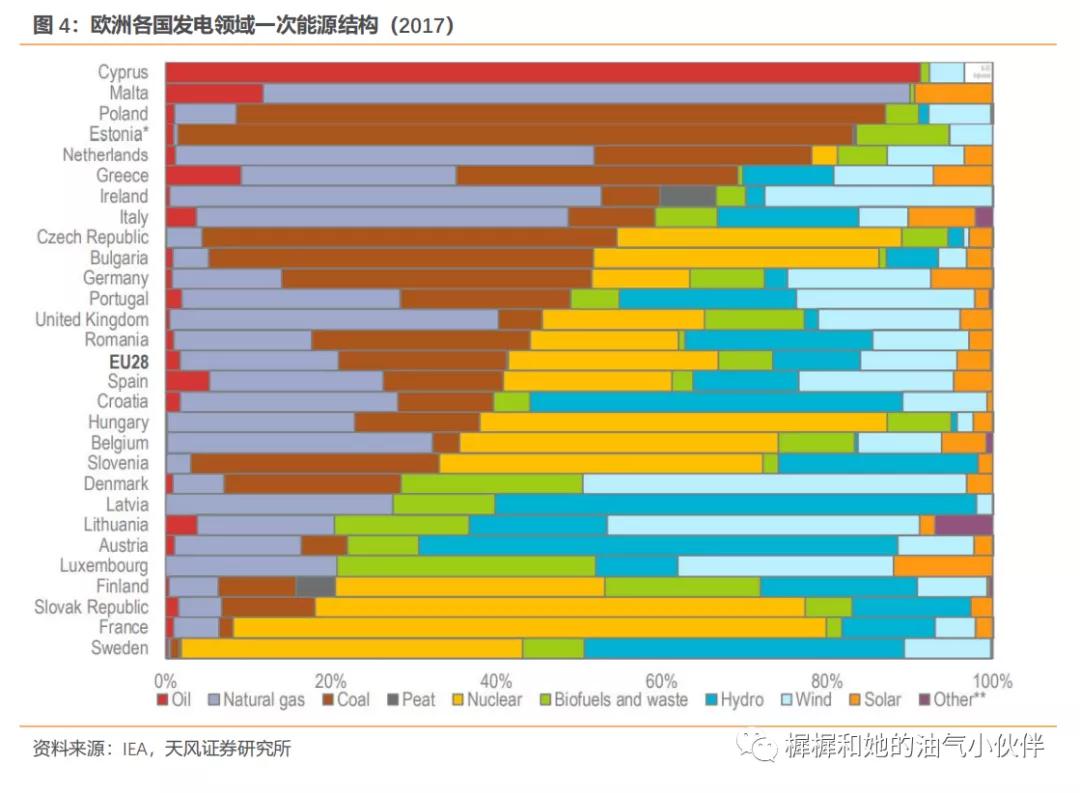

从欧洲发电能源结构来看,非化石能源(包括风、光、核、水、生物质等)已经占据一半以上;化石能源占比40%左右。这40%中,气和煤大约各一半(2017年IEA数据)。

非化石能源发电由于其高资本开支、高沉没成本、低边际成本的特征,同时具有易受天气等偶发因素影响的特征。尤其是风电、光伏的出力情况,就成了影响电价的重要外生变量。而天然气和煤炭的需求量,由电力需求和可再生能源出力情况外生决定。而两者如何切分市场,就取决于二者价格和碳价之间的关系。

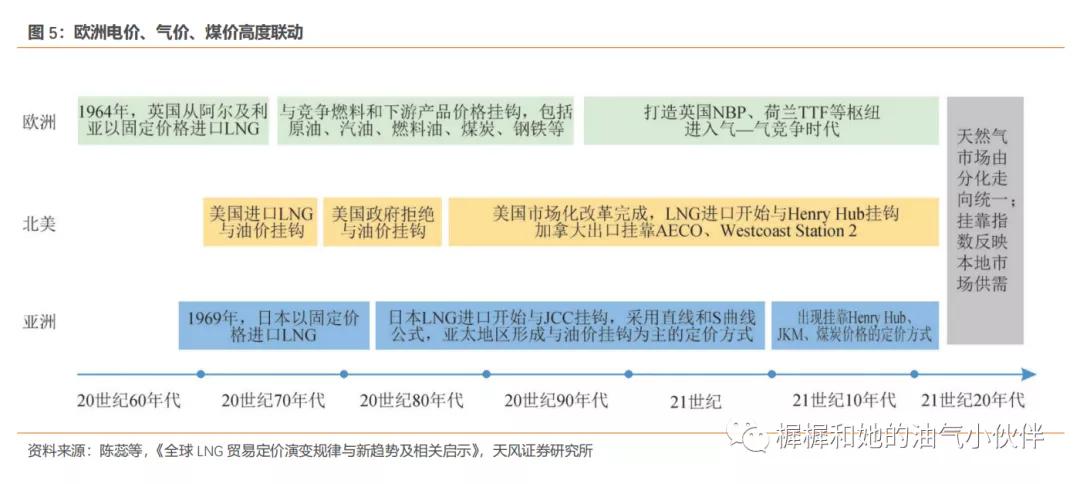

2.2 欧洲天然气已高度市场化

全球天然气市场经历了从“固定价格”向“挂钩油价”向“挂钩气价”转变的过程,欧洲也是类似。1996年英国率先完成天然气市场化改革,建立起了国家虚拟平衡点(NBP)并逐步发展为区域基准价格,后来陆续打造了荷兰TTF、德国GPL等十余个天然气交易枢纽。目前TTF是最主流的LNG贸易进入挂靠枢纽气价的气-气竞争时代。2019年,欧洲LNG进口中与油价挂钩占比32%,气-气竞争占比68%。随着历史合约到期,欧洲更加侧重签署气-气竞争长协,使用与油价挂钩定价的LNG合同量还将进一步下降。

2.3 欧洲四大市场高度联动——电、气、煤、碳

我们分别用EPEX、TTF、纽卡斯尔、ETS表征上述四者价格。

在欧洲碳交易市场还不成熟、碳价还比较低的时期,一度出现过气电厂受不了高气价难以生存的情况。比如2013年,EON公司决定关闭旗下一个位于德国南部巴伐利亚的天然气发电站,原因是严重亏损。当时天然气处在高位,但煤炭价格却十分低廉,严重挤压了欧洲天然气发电站的利润空间;而且当时碳交易市场十分不景气,这也令天然气发电的优势难以体现。即,煤电联动、气电脱钩。

2019年之后,欧洲碳交易市场的配额政策进行了更新,解决了配额过剩的情况。自此,碳价有效的将电、气、煤这三者紧密连接起来,形成了上面图2中四大市场的联动关系。

3. 中国天然气市场改革在中途

3.1 中国天然气一次能源占比较低,且下游结构工业多、民生少

中国和欧洲相比,天然气在整个能源体系中的地位,有两方面区别:中国和欧洲相比,天然气在整个能源体系中的地位,有两方面区别:

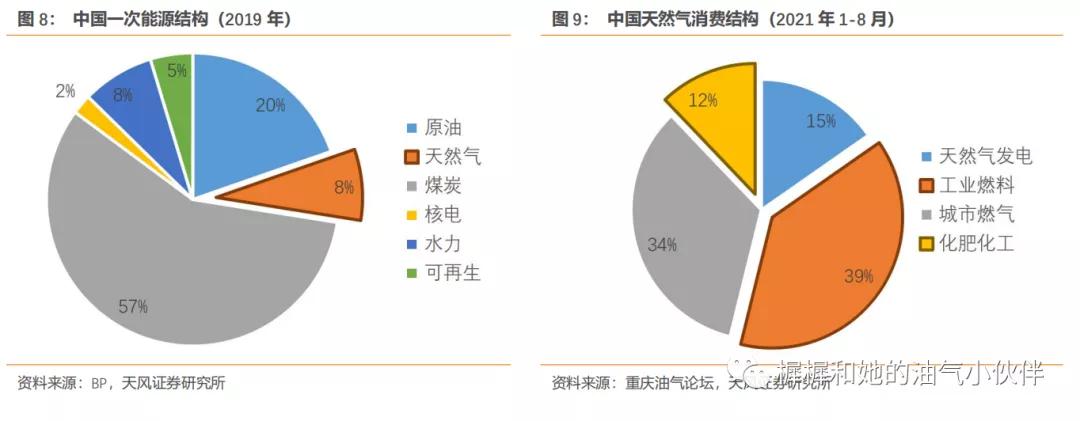

一是,中国天然气占一次能源比例仍然比较低,目前8%左右。煤炭仍然占一次能源比例超过50%。所以对于中国总体能源成本而言,关键因素是煤炭价格,以及煤炭价格对电价的传导能力,天然气价格的重要性有限。

二是,中国天然气下游结构中,工业+化工领域占比超过50%;城燃和发电等民生领域占比不到一半。天然气涨价会在一定程度上影响部分工业品成本,对民生领域的影响有限。

3.2 中国天然气定价方式中,挂钩JKM的并不多

我国天然气定价体系正在推进市场化过程中,目前静态来看,仍然是管道气、LNG两套相对独立的定价体系。

- 管道气包括国产气和进口管道气,定价以固定+浮动为主;

- LNG包括进口LNG和液化工厂的LNG,以市场化为主。

中国天然气消费结构中,进口LNG占比约29%。我国进口LNG气源的定价,目前仍以挂钩油价为主。2021 年我国在执行 LNG 进口长协中,与油价挂钩占比超过90%。与气价挂钩的不到10%,且并不全是JKM,也有部分新签合同可能与HH挂钩。如此算来,直接与JKM挂钩的进口气占国内天然气消费总量不足3%。

3.3 看实际操作过程中,天然气产业链如何完成涨价传导

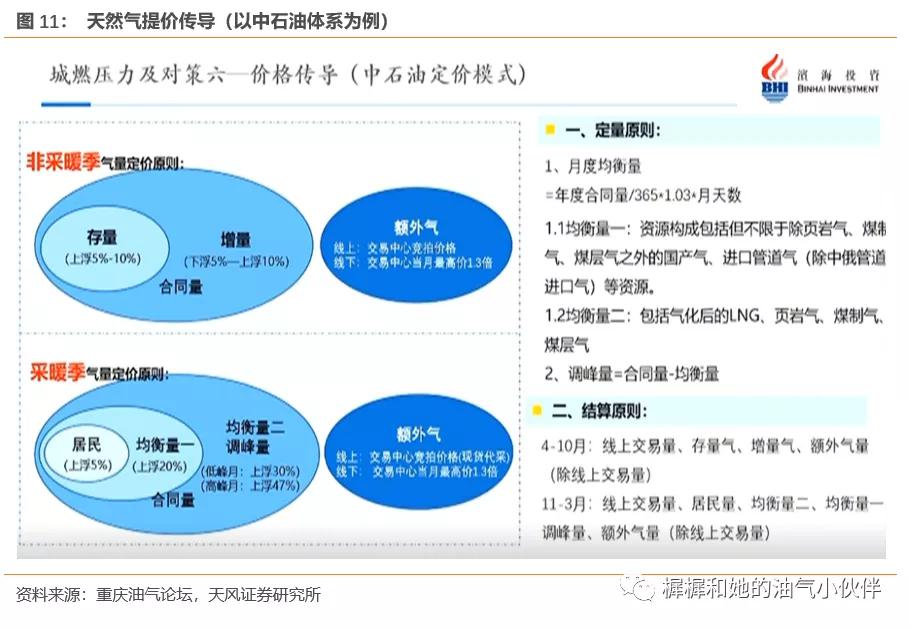

以中国石油为例,冬季保供期的涨价规则,合同内气量分三档:居民气上浮5%;均衡量一(常规资源为主)上浮20%;均衡量二(LNG以及页岩气等非常规资源)上浮30~47%。合同外的气量属于现货代采,定价可参照交易中心价格,即不受涨幅限制。可以简单视作保供期实际涨幅在20%左右。JKM大涨造成的社会用能成本增加并不明显。

国内今冬天然气保供提的最多的一个词是“压非保民”,就是压非居民比如化工、工业需求,保障民生需求。可能显得简单直接,但是不失为可以接受的手段。

中国能源品市场化推进到什么程度为宜?是否要形成欧洲那种电、气、煤、碳高度联动的市场结构?如何平衡市场化和保民生社会稳定?需要且行且思。

4. 风险提示

- 能源品涨价过快压制下游需求的风险;

- 天然气定价体系僵化,导致国企承担亏损的风险;

- 天然气定价过度市场化,导致价格巨幅波动,加大国内整体用能成本和通胀压力的风险。

本文作者:张樨樨团队,来源:樨樨和她的油气小伙伴,原文标题:《天然气真的适合高度市场化吗?》

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.