老龄化并非通缩的原因,少子化才是。与日本相比,中国的人口基数更大,不仅面临更严峻人口挑战,还面对着世界百年未有之大变局,中国对世界的影响和世界对中国的约束与日本都显著不同。国内的少子化加剧通缩和停滞风险,全球人口的老龄化可能让通胀无处遁形。

本文来自微信公众号:新财富(ID:newfortune),作者:邵宇(东方证券首席经济学家、总裁助理)、陈达飞(东方证券宏观研究员、财富研究中心主管),原文标题:《中国人口挑战比日本还严峻!少子化加剧通缩、停滞风险……怎么办?》,头图来自:视觉中国

央行一篇《关于我国人口转型的认识和应对之策》的工作论文,再次引发舆论对中国的人口挑战和生育政策的大讨论。人口老龄化和出生率的陡降不仅仅是中国的问题,也是世界的麻烦。中国的人口红利对世界其他国家有显著的正外部性,这集中体现为:中国出口什么,什么就便宜,进口什么,什么就贵。

人口结构兼具供给侧和需求侧双重含义,因为不同年龄段人口的生产、消费、投资和储蓄行为是不同的。老龄人口对投资、储蓄、GDP增长的影响都是负向的,对物价有正向影响;劳动年龄人口与之正好相反。

在日本的经验中,人口老龄化与通缩并存,这常常被解释为:人口老龄化导致了通缩。照搬日本经验,认为中国未来面临的通缩压力大于通胀——这是一种静态的历史观。一方面,中国的人口基数更大,所面临的人口挑战甚于日本。另一方面,中国对世界的影响和世界对中国的约束与日本都显著不同。而这些不同,要求动态看待历史经验。

一、中国面临的人口挑战超过日韩

人口结构有两个重要拐点:刘易斯拐点和老龄化拐点。前者描述的是人口空间上的城乡二元结构和农村人口向城市的转移,当农村转移劳动力从过剩变为不足时,就出现了刘易斯拐点;后者描述的是人口的年龄结构,65岁以上人口数量占比超过10%,就标志着老龄化社会的到来。在人口的空间与年龄结构转换的过程中,一国的经济结构也随之从农业向工业和服务业跃迁。

一般经验是,刘易斯拐点出现的时间早于老龄化拐点。自刘易斯拐点出现起,劳动力市场就会出现结构性短缺。劳动力成本随即也面临上涨的压力,从而压缩劳动密集型产业的利润空间,加剧其竞争。

等到老龄化拐点来临,人口结构面临双重压力,经济脆弱性可能呈现出非线性的加速态势。两个拐点之间的时间长度,对于经济软着陆至关重要。与日本和韩国等东亚经济体不同的是,中国的刘易斯拐点和老龄化拐点几乎是同时来临的,这也决定了中国面临着更为严峻的人口问题。

2004年,珠三角开始出现“民工荒”。这也被认为是中国的刘易斯拐点。不同产业的劳动力工资开始上涨,初级部门和以农民工为代表的非技能劳动者工资的上涨更加明显。

整体上,中国的劳动相对于资本的价格在2005~2010年之间出现向上的拐点,劳动的相对价格越来越昂贵。2014年,中国65岁以上人口占比突破10%,正式进入老龄化社会。两个拐点仅隔5~10年,中国社会科学院国家高端智库首席专家蔡昉则认为仅隔6年。

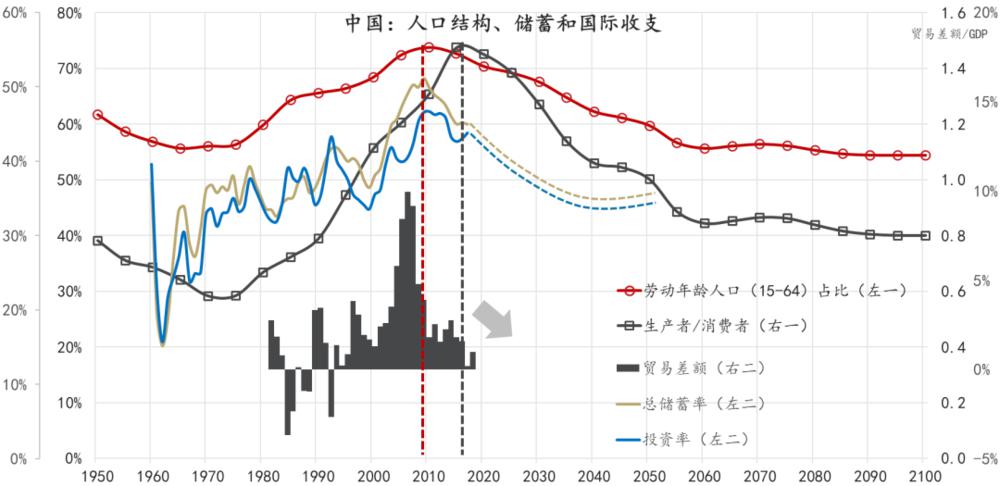

2017~2019年,15~64岁劳动年龄人口每年净减少约450万人。中国人口抚养比(生产者/消费者比例的倒数)在2015年达到峰值(图1),曾经的人口红利转变为人口压力;储蓄率、投资率和经济增长率随之进入下行区间,中国国际收支趋于均衡。

因此,在高质量增长阶段,速度是底线,效率是准绳,改革是动力。

图1:中国人口结构转变,数据:联合国、IMF、CEIC;东方证券财富研究中心

日本出现刘易斯拐点的时间大约在上世纪60年代初期,而人口抚养比的拐点却出现在90年代,两者相隔30年。韩国的刘易斯拐点出现在70年代初,人口抚养比的拐点直到2010年前后才出现,相隔40多年。日本和韩国在进入老龄化社会时,已经跨越了中等收入陷阱,迈入高收入国家行列。而中国进入老龄化社会已经10年,人均GDP仍低于全球平均水平。中国面临的人口挑战比日韩更严峻。

除了拐点间隔过短以外,中国还面临着劳动参与率下降、新生儿数量“断崖式”下滑、性别比例失调和离婚率上升等难题。放开计划生育和加速户籍制度改革有助于在边际上缓解人口压力,但就像央行工作论文所说的,“人口红利当时用得舒服,事后是需要偿还的负债”。实际上,在2008年金融危机之前,中国经济潜在增速就已经出现了向下的拐点。

二、中国的人口难题也是世界性难题

如果说美元是美国的货币、世界其他国家的难题,那么,中国的人口难题也是世界性的。

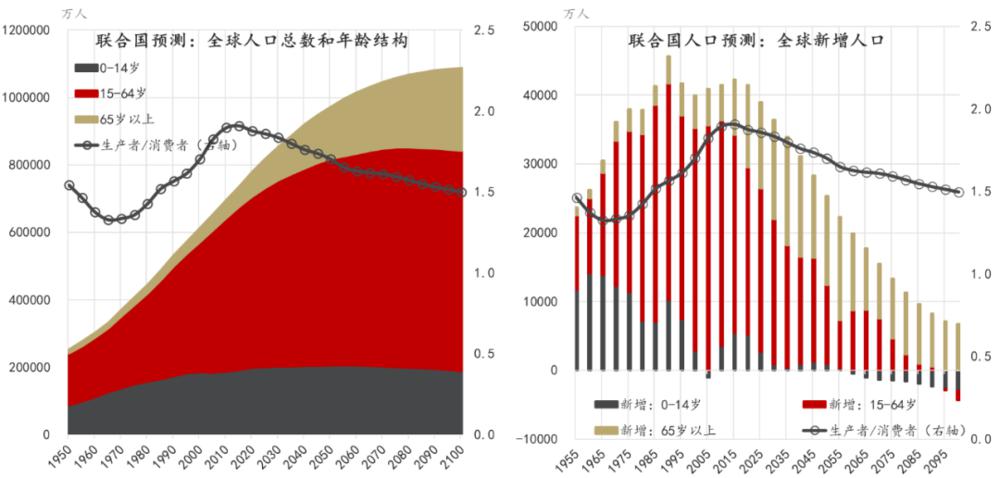

由于中国人口基数大,世界的人口红利消失几乎与中国同步(中国为2010年,世界为2015年,图2)。中国生产者/消费者比例为2.7,世界为1.9。但中国“倒U”型抛物线的开口更小,上升和下降的速度更快。2035年,两者相交于1.8。其后,中国低于世界整体水平。印度迟至本世纪中叶才出现人口红利的拐点,生产者/消费者比例直到2065年才降至1.8。

作为整体,非洲的拐点迟至本世纪末才会出现。如果没有资本、技术进步和制度变革,印度与非洲或许只能说是人口丰富,却没有人口红利。

图2:全球人口结构转变,数据:联合国、CEIC;东方证券财富研究中心

经济增速可以分解为劳动力数量增速和劳动生产率增速之和。在劳动力数量同比负增长时期,要想保持一定水平的经济增速,必须实现更高水平的劳动生产率增速。从生产函数角度来看,这要么通过资本深化,要么通过提高全要素生产率来实现。

其中,资本深化会受到老龄化和储蓄率下降的约束,因为一旦投资率超过储蓄率,就会出现经常账户逆差,产生贬值预期,故不可持续。通过技术进步、制度变革等措施提升全要素生产率,是可持续增长的唯一路径。

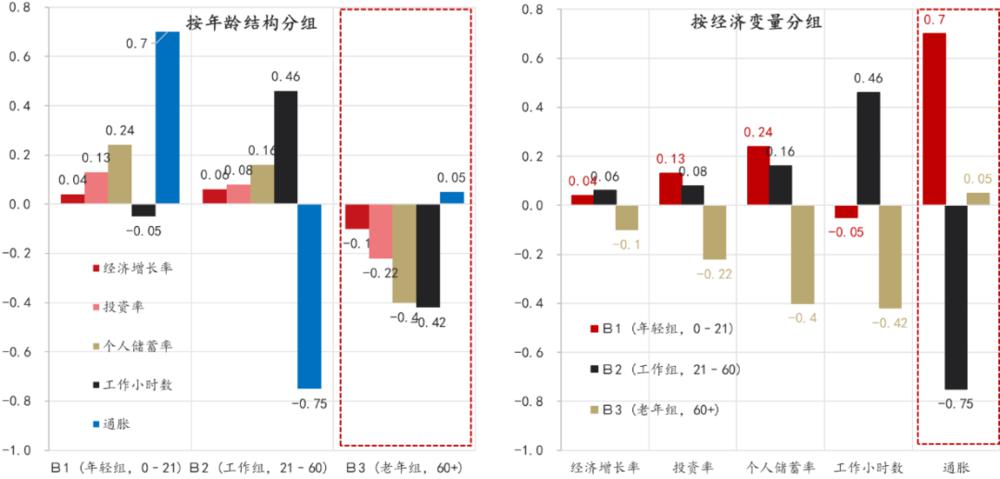

我们将人口按年龄分为三组:年轻组(0~21岁)、工作组(21~60岁)和老年组(60岁以上),来看不同年龄组的经济含义(图3)。从经济增长、投资和储蓄角度来说,年轻组和工作组都有正向的影响,老年组正好相反。从通胀角度而言,年轻组有最明显的正向影响,工作组则有最显著的负向影响,老年组有轻微的正面影响。

那么,在一个出生率下滑、劳动人口收缩、老龄人口增长和预期寿命延长的时代,经济增速有下行压力,而物价则面临上行压力。

图3:人口结构的经济含义,数据:Aksoy et al., 2019;东方证券财富研究中心

三、日本经验:少子化与通缩,老龄化与通胀

“日本化”被认为是老龄化社会的一种均衡:零增长、零利率(或负利率)、零通胀(或通缩)。令人悲观的是,这很可能是一个最优均衡,只是停滞,而非滞胀。

从因果关系上来说,少子化导致通缩,老龄化导致通胀。所以,准确而言,日本的通缩源于少子化,而非老龄化。人口的年龄结构是一个慢变量,老龄化对物价的影响需在较长时期内观察。由于劳动契约、全球化、技术进步等因素对通胀的影响更显著,人口结构的影响往往被淹没。日本经验至少显示,老龄化对通胀的影响可能被其他因素对冲。关键问题是,“其他因素”是什么?

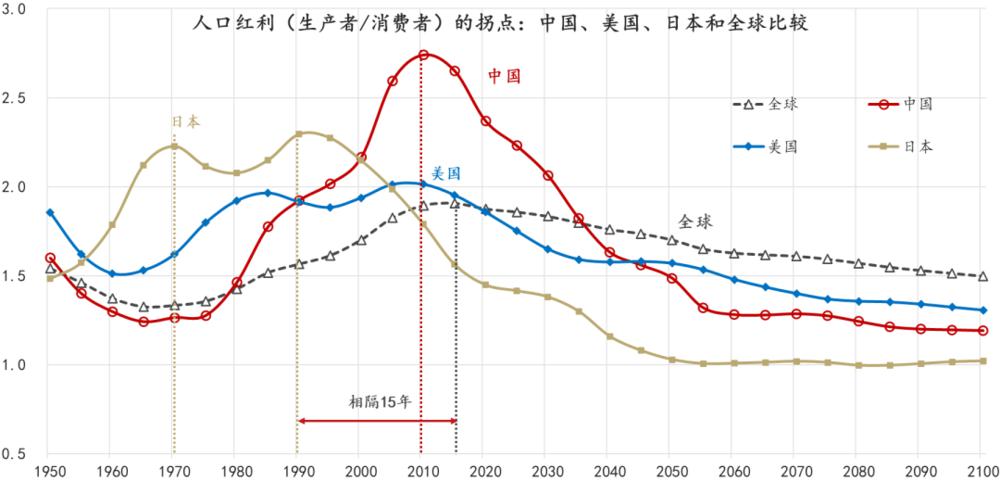

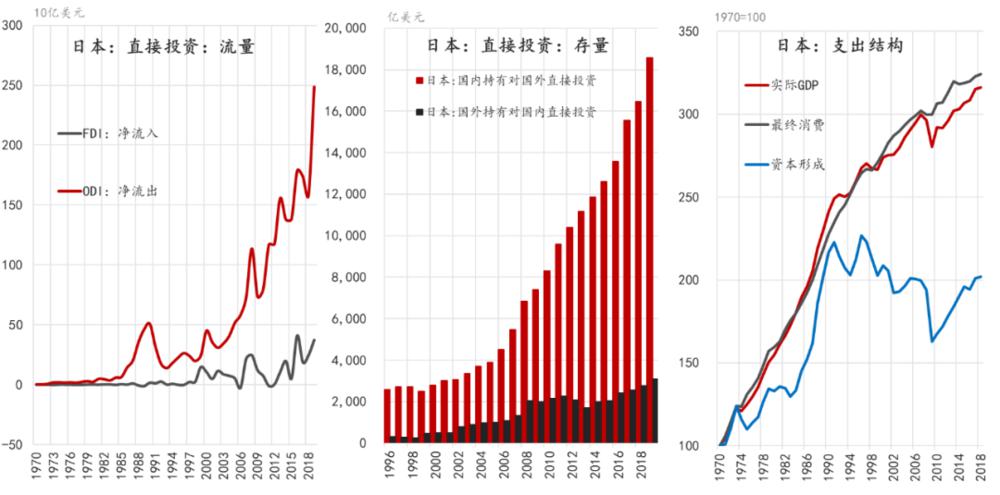

道路施工只有在高峰期时才能导致严重的交通堵塞,原因在于,非高峰期时,其他道路可以分流。类似地,由于日本人口红利的拐点约早于全球拐点15年,其国内的劳动力短缺状况可由其他国家弥补(图4)。由于日本对移民始终持保守态度,这又主要是通过对外直接投资实现的。

图4:人口红利拐点的比较,数据:联合国、CEIC;东方证券财富研究中心

90年代初,国际政经格局突变。两极世界合二为一,全球化进入新格局。实际上,二战后的全球化“黄金时代”可以被划分为两个阶段,第一个阶段是二战结束至布雷顿森林体系瓦解(1973年),第二个阶段是80年代中期至2008年大危机。

前一个阶段是黄金-美元金汇兑本位制和固定汇率制下的贸易全球化,后一阶段是美元本位制和浮动汇率之下的贸易全球化+要素全球化+金融全球化。由于金融自由化和资本账户的开放,这两个阶段的全球化在本质上是不同的。

80年代初以来,跨境直接投资兴起,全球生产和价值链网络开始形成,中间品贸易增速快于最终商品贸易,产业内贸易成为主导形式。

1990年,日本房地产泡沫崩溃时,恰逢人口红利的拐点。在国内“资产负债表衰退”和劳动力短缺的情况下,再叠加1970年以来日元的大幅升值和1980年开启的金融自由化,日本大幅增加了对外直接投资(图5)。从境外直接投资存量上看,欧美仍然是主要目的地,但随着中国在90年代初开启了新一轮的市场经济与金融改革,日本对中国的直接投资也开始迅速扩张。

与之相对应,日本国内的资本形成却持续下降了近20年(值得注意的是,“安倍经济学”之后,日本国内出现了一些积极的信号,资本形成触底反弹,劳动参与率开始提升,资本市场也取得了良好的表现)。

图5:日本对外直接投资的扩张,数据来源:WIND,东方证券财富研究中心

结果就是,日本在海外的产能迅速扩张。日本海外分支机构销售额占所有跨国公司销售总额的比重高达45%,占全日本公司销售额的比例近30%。简单理解,日本在海外又建造了“0.3个日本”。假如这些投资发生在日本境内,便能促进资本形成,增加就业岗位,提高劳动者收入,提升有效需求,也能有效缓解通缩压力。当然,三星和丰田等跨国公司巨头可能也很难取得今日的世界地位。

所以,老龄化并非通缩的原因,少子化才是。而日本的老龄化之所以没有形成通胀,原因在于,其影响被其他因素对冲了,主要包括日本对外直接投资,以及技术进步与全球价值链分工带来的成本的下降和效率的提升。

与日本相比,中国不仅面临更严峻人口挑战,还面对着世界百年未有之大变局。国内的少子化加剧通缩和停滞风险,全球人口的老龄化可能让通胀无处遁形。防滞胀压力甚于防通缩。

80年代以来,全球通货膨胀持续下行。2008年大危机之后,通胀维持低位。主要央行或明或暗地将再通胀定为政策目标,市场也不再为通胀风险定价。然而,在被遗忘的十多年里,通胀也正在积蓄力量回归人们的视野,曾经压抑通胀的力量已经掉头向上成为通胀的牵引力。

2008年是去全球化的节点,价值链分工面临天花板,效率优先的全球化备受质疑,边际上已再难成为价格下行的力量;全球人口结构出现拐点,劳动力不足是长期矛盾,再叠加偏紧的劳动市场,工资菲利普斯曲线或再次倾斜;通胀目标制的建立为中央银行赢得了“通胀斗士”的美名,将预期通胀的中枢牢牢地定在2%的水平,但平均目标制的建立,已成为背离初心的第一步。

工资的停滞是通胀缓和的重要解释,这又与劳动力市场结构、技术进步和全球化等因素有关系,但拜登政府正在推动的《提高最低工资法案》或成为自下而上打通通胀链条的“梭子”。

下一个十年,通胀是一个未知领域。虽然技术进步、服务贸易扩张和债务负担等仍然是压抑通胀的力量,但通胀中枢的上行或难以避免。如果货币数量论仍然有效,通胀反弹大概率超预期。

四、中国需要改革中处理好分配问题

如果说“民工荒”是刘易斯拐点的表征,那么,由程序员发起的抗议“996工作制”的网络版集体诉讼事件,就表示着劳动者权利意识的觉醒。劳动者权利意识的觉醒,内生于劳动力市场的结构性变化和经济发展阶段的转变。

日本和韩国在出现刘易斯拐点之后,劳务纠纷数量也明显增加。政府开始完善劳动力市场的制度建设,以维护劳动者的合法权益和社会安定。由史观之,人们从基本的物质文化需要转变为对美好生活的需要,是经济社会发展的一般程序。

2008年金融危机以前,中国享受双重人口红利。一方面,劳动年龄人口占比不断提升,数量不断增加,与刘易斯二元发展阶段中的劳动力无限供给的情况相对应,从而为经济发展提供了廉价的劳动力资源;另一方面,城镇化不断推进,大量农民工进城务工,劳动力跨地区转移,带来劳动力资源配置效率的提升。不仅如此,劳动与资本的匹配,还有助于缓解资本边际报酬递减。

刘易斯拐点之后,中国农村剩余劳动力从过剩转变为短缺,人口流动产生的效率提升边际趋缓,非技能劳动者工资快速增长。2014年,中国15~65岁劳动年龄人口绝对数量和占比双双下降,人口抚养比不断攀升,人口红利渐行渐远。

以前支持经济高速增长的有利因素,开始变为不利因素。由于农民工在年龄超过40岁后流向城市的意愿大幅下降,再加上农村人口老龄化问题更为严峻,非技能劳动力短缺将是长期现象。由于其边际产出有天花板,临界点之后,机器会加速替代劳动,这能缓解劳动力不足的问题,但是会进一步压抑需求。

中国供给侧改革的路径已经明确,进一步释放制度红利,扩大改革开放和增加研发支出等都能提高全要素生产率,激发微观主体活力。但只有在增长中解决分配问题,才能在顺利突破中等收入陷阱后继续保持经济中高速增长。

在技术和资本面前,劳动(尤其是非熟练劳动)始终处于弱势地位。经济持续繁荣的理想模式是:实际工资水平上涨、政府税基扩大和税收增加、企业高投资率形成正反馈——更高的实际工资产生更高的需求和更大规模的市场,从而有利于生产部门获取规模经济和范围经济,进而获取高利润,推动高投资。

同时,人力成本的提升又会倒逼企业开发劳动节约型的技术,鼓励企业创新。政府税收收入的增加有助于完善基础设施,对企业的创新形成“杠杆”作用,还可以增加对教育、基础研究和社会保障体系的投入,这又有利于人力资本的积累。由此形成一个良性的反馈循环,该循环的起点一定不是金融市场,而是正确的产业,而正确的产业一定来源于真实投资。

本文来自微信公众号:新财富(ID:newfortune),作者:邵宇 、陈达飞

Hot

No comment on record. Start new comment.