苏伊士堵船风波无改海运主导格局︱国际新观察

“长赐”号一场堵船,震撼了全球市场,也再次凸显了途经阿拉伯世界贸易物流通道的巨大潜在风险。

苏伊士运河堵船风波带火中欧班列

这个区域坐落在全球最大制造业集中区东亚和全球数一数二消费市场欧洲之间,扼控世界航运要冲,仅苏伊士运河一线水道,多年来就通过了全球14%的贸易量;但阿拉伯世界又是千百年来始终如一的动乱高发区,途经这一区域的贸易流动因此注定要面对更多的暴力风险:海盗,战争,内乱,暴恐袭击……甚至苏伊士运河本身也有断航之虞,这种极端状况在历史上早已多次发生。

“长赐”号堵船之类技术性麻烦可以在数日之内解决,但这些暴力风险是该区域千百年来的社会痼疾,在可预见的未来无望根治。雪上加霜的是,该区域的腐败与治理不善在全世界名列前茅,进一步成倍放大了这条贸易通道的风险。

不仅如此,苏伊士运河通行费成本持久上涨之势也在持续削弱这条贸易线路的商业合理性。埃及当局和社会一直抱有浓郁的垄断经营运河观念,自恃苏伊士运河是国际贸易物流必经之地,多年来服务改进微不足道,通行费用标准却不断提高。

如同经济史上的其他垄断一样,中东凭借地利对国际贸易物流的垄断应当打破,也必然会被打破,必然会被制衡。中国对打破中东国际贸易物流垄断的需求格外强烈。因为作为世界第一出口大国,且长期以欧洲为第一大出口市场,中国对苏伊士运河和整个阿拉伯贸易线路的依赖性更强;相应地,苏伊士航道一旦有事,中国受害格外深重。中国已经连续多年位居苏伊士运河最大客户(其次为美国和日本),十余年来每年有两万多艘世界各地船只通过苏伊士运河,其中过往的中国船只独占1/10以上,目前中国对欧出口60%取道苏伊士运河。

正是在这样的背景下,苏伊士堵船风波一夜之间就在媒体上带火了中欧班列,中欧班列业已取得的长足发展也让人们对它的期望大大提升。根据中国国家铁路集团有限公司网站年初消息,2020年全年,中欧班列共开行1.24万列,发送货物113.5万标准箱,同比分别增长50%、56%,综合重箱率达98.4%。中欧班列年度开行数量首次突破1万列,单月开行数均稳定在1000列以上,成为中欧班列发展进程上的里程碑。

宏观层次:水运优势格局不可撼动

尽管我们应该大力推动中欧班列发展,但就交通运输全局而言,不同运输方式的运量、成本、效率和安全性存在巨大差异,决定了用国际铁路运输取代海路运输不过是个幻想。一些舆论热议通往中亚、西亚的这条那条陆地商道,其真实市场容量也相当有限,也忽视了这些区域同样可以通过海路运输抵达,且成本通常更低。在中国对外经贸中,国际铁路运输只能是海路运输的补充和应急,在全球国际贸易中也是如此。

我对铁路绝无偏见,近几年,我也相当关注全球最长重载铁路浩吉铁路(建设期间曾用名“蒙华铁路”)的建设运营。

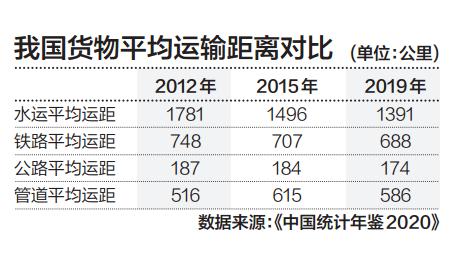

在宏观层次,从整个货物运输格局来看,在我国这样的大国,运输量、运输成本等项优势决定了水运在我国货物周转量构成中占有显著优势。2012年,渝新欧铁路运输线正式开通;2015年3月28日,经国务院授权,国家发改委、外交部、商务部联合发布《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》,中欧班列由此全面拓开;有鉴于此,本文选择2012、2015、2019和2020年四年货物运输统计数据来说明这一点。从中可以看到,2012~2019年间,水运在全国货物周转量中占比稳步上升,2012年占47%,2015年占51.5%,2019年占52.2%。

根据《2020年国民经济和社会发展统计公报》,2020年全国货物周转量196618.3亿吨公里(未计入管道运输),其中水运货物周转量105834.4亿吨公里;铁路货物周转量30371.8亿吨公里,公路货物周转量60171.8亿吨公里,民航240.2亿吨公里。全年港口集装箱吞吐量为2.6430亿标准箱,中欧班列发送货物113.5万标准箱,仅相当于港口集装箱吞吐量的千分之四。

而且,水运的成本优势在长距离运输中格外突出。

特别突出的是,对于中国这样一个包括能源、金属矿在内绝大多数大宗初级产品的最大进口国而言,海运的运输成本优势极为突出,即使是在石油、天然气运输方面,现代超大型油轮(VLCC)的运输成本也早已大大低于管道运输,液化天然气运输正在快速逼向取得对管道天然气运输的成本优势。

正因为如此,多年来海运承担了我国90%以上的外贸货物运输量以及98%的进口铁矿石、91%的进口原油、92%的进口煤炭和99%的进口粮食运输量(国务院新闻办《中国交通运输发展白皮书》,2016年12月)。

微观层次:海运对中欧班列的成本和运输量优势

在微观层次,海运对中欧班列的成本和运输量优势极为突出。五六年前,根据我从航运业界等了解到的情况,中欧班列运输时间虽然能比海运节省1/3,但当时一个40英尺集装箱从国内到欧洲的铁路运输成本基本在6000美元左右,至少是海运的三四倍。现在,这样的运费差距也没有根本改观。即使未来中欧班列能装双层集装箱而降低成本,但与海运的成本差距起码也是一两倍,何况跨国铁路运输要开展这样的技术革新,协调工作量就不是海运技术革新所能比的。

从运输量来看,中欧铁路运输与海运完全不可比。前文提及,2020年全年我国港口集装箱吞吐量为2.6430亿标准箱,中欧班列发送货物113.5万标准箱,仅相当于港口集装箱吞吐量的千分之四。进一步计算中欧铁路货运量相当于海运船数,可以看得更清楚:

2015年,根据白俄罗斯铁路总公司提供的数据,当年中欧铁路班列过境白俄罗斯的货物集装箱数量为4.78万标准集装箱(标箱,TEU),同比增长40%。而我国当时海运主力集装箱船运量就已都在8000箱以上,中海集装箱运输股份有限公司的“中海环球”号是当时世界最大集装箱船,一次能装运19100个20英尺标准集装箱,也就是说,中欧班列当时年货运量用我国海运主力船型6船就能完成,用“中海环球”号只需要两船半。

2020年,中欧班列全年发送113.5万标准箱,用我国海运8000箱主力船型142船可以完成,用“中海环球”号只需59船半。

2020年的新冠疫情冲击和环保标准提高对世界海运业正在发挥“创造性破坏”的作用,大批老旧船舶退役、拆卸,各大船厂接获大批大型新船订单,船台爆满,且新船订单因应国际贸易方式演变趋势,同时向大、小两个方向发展。

3月31日,中国船舶集团有限公司旗下中国船舶工业贸易有限公司、大连船舶重工集团有限公司、广船国际有限公司联手,成功承接中国造船史上最大单笔集装箱船订单,订船总数达13艘16000箱集装箱船,总金额超百亿元人民币。

2020年下半年以来,阔别新船订造市场近10年的全球最大集装箱船独立船东SEASPAN重新开始下单订造新船。今年2月初,扬子江船业集团宣布获得4艘全球最大24000箱超大型集装箱船订单,市场一般认为买方为SEASPAN。3月末4月初,中国船舶集团旗下沪东中华、江南造船、中船贸易联合与SEASPAN签署6艘15500箱集装箱船建造合同。至此,SEASPAN从2020年下半年以来下单订造新船总数已达37艘。截至2020年9月30日,SEASPAN集装箱船队总数为127艘,数月之间,新船订单总数达到现有船队总数的近三成,运力占比更高。该公司这一轮船舶更新规模之大,可见一斑。

2020年11月,比利时船东公司(CMB)向青岛扬帆造船有限公司确认订造两艘6000标准箱船;近日,由于对市场前景预期大大改善,CMB决定将确认订单数量增加到6艘。

预计这一波造船热完成后,中国海运集装箱船将向两个方向发展:

一个方向是更大,主力集装箱船运量可达1.6万箱左右,使用这种船型,只需71船即可完成2020年全年中欧班列发送货物总量。

一个方向是因应跨境电商高速发展势头,5000箱左右的快速集装箱船取得较大增长。这种船型虽然单次运货量相对较小,但装运和行驶速度快,适应跨境电商模式需求。

目前,以星综合航运有限公司(ZIM Intergrated Shipping Ltd.)在中国市场的美国航线(美线)业务基本上就是B2C模式为主的跨境电商运输,目前运输价格比通常的美线价格高近一倍,效益良好。该公司得以在今年1月27日成为近5年来第一家在美国上市的航运企业,上市后不到3个月股价上涨3倍,这种模式的成功功不可没。而对于中欧班列运输而言,这意味着在高成长跨境电商市场上原有的竞争优势显著消减。

前两年有段时间,有条铁路视频在微信上颇为流行,最近又改头换面重新发出,配文如下:“看完!太震撼了!这是一列奔驰在‘一带一路’上的货车,四个火车头牵引。‘一带一路’从中国出发,途经哈萨克斯坦、俄罗斯、白俄罗斯、德国,最后到达波兰。整个行程10214公里,用时14天(若用海运需要60天)。目前列车加载拖挂200个集装箱,以后将加载拖挂到300个,行驶中的列车壮观呵。太厉害了。”但这是讹传,这条视频不是丝绸之路经济带上的中欧班列,而是一辆四机重载列车在攀爬美国加州的著名铁路展线特哈查比环线(Tehachapi Loop)。

我们的高铁和重载铁路技术确实是国之重器,根据我前几年在铁路部门实地考察了解的情况,我们重载铁路单列最大牵引重量3万吨,是世界亚军,冠军是美国的4.4万吨,但我国铁路行车速度、发车密度大大高于美国,因此线路年运输量高于美国。原来教科书认定一条铁路线年运量上限为1亿吨,但大秦、朔黄两线年运输量分别达到4亿吨、2亿吨。但无论中美,如此重载货车装运的货物都是煤炭、矿石之类大宗初级产品,集装箱货运达不到这样的运输量。而且,在中国国内铁路上运行,我们能够创造行车速度、发车密度的世界纪录,国际铁路运输不可能做到。

与铁路、公路、管道等陆地运输方式相比,海运的一大优势是自由,基本不受沿岸国家治理水平、社会稳定性和外交等影响,陆地运输受上述因素影响很大,不仅外交变动可能导致陆地运输遭遇“卡脖子”之厄,就是途经国的腐败小吏,也能给运输造成不少麻烦,给货运增添重重不确定性并抬高成本。国际天然气贸易长期以管道为主要运输方式,未能形成全球统一市场定价,东亚天然气价格大大高于美欧价格的“东亚溢价”由此滋生并长期存在。近年海运液化天然气贸易快速增长,“东亚溢价”正在缩小,有望未来消除,就充分体现了海运的这一巨大优势。

做两手准备,寻找替代贸易线路

综上所述,寄生掠夺性的中东贸易物流垄断我们要尽力寻求打破,中欧班列我们要大力发展,但这并不意味着我们能够打破国际贸易中的海运主导格局,也不意味着我们应该树立这样一个违反客观规律的目标。就全局而言,我们要做的是两手准备:尽力支持维护该区域和关键贸易航道安全,同时加快推进寻找、开辟替代贸易线路的工作。替代贸易线路既是防范苏伊士航道不测之变的“备份”,也是太平时节制衡垄断者漫天要价的有力武器。

目前,我国可行的替代贸易运输线路有三条:中欧班列代表的亚欧大陆桥、绕行整个非洲的好望角航道,以及北极航道,在安全、成本、时间等方面,这些替代线路比穿越苏伊士运河的航道都有不少优势。2020年全球贸易萎缩,北极航线运输量仍逆势上升至3300万吨。2016年投入运营的尼加拉瓜运河新航道也是一条颇富竞争力的替代线路。

进一步从“一带一路”(丝绸之路经济带和21世纪海上丝绸之路)倡议的层面审视,在“一带一路”中,我们应选择首重“一路”,因为国家经济政治重心、沿线国家/地区经济规模、发展水平、不同运输方式成本效率和安全性的巨大差异决定了这一点。论经济规模和市场容量,海上丝绸之路覆盖国家/地区远远超过丝绸之路经济带,两者完全不在一个层次上。

(作者系商务部研究院研究员,本文仅代表个人意见)

Reprinted from 第一财经网,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.